Auteur : Brian, Laboratoire W Labs

À la fin août 2025, le secteur des RWA (actifs réels numérisés) et celui des stablecoins à Hong Kong atteignaient leur apogée la plus intense des cinq dernières années. À ce moment-là, la ville retrouvait une passion inédite depuis 2017-2018 : des cadres de grandes institutions financières traditionnelles, des entrepreneurs en intelligence artificielle, voire des dirigeants de capitaux industriels affluaient à Hong Kong pour explorer les voies d'intégration du Web3. Restaurants et halls d'hôtel résonnaient de discussions animées sur les obligations d'État tokenisées, les outils de gestion de trésorerie et la réglementation des stablecoins. Un banquier de Wall Street, tout juste arrivé à Hong Kong depuis New York, déclara alors ouvertement : « En termes de densité des sujets cryptos et de l'étendue de la participation, Hong Kong a remplacé New York et est devenue la ville blockchain la plus chaude au monde. »

Cependant, moins de deux mois plus tard, la température du marché a brusquement baissé. Les autorités chinoises ont montré des signes évidents de durcissement de leur politique concernant la transformation en actifs numériques (RWA) des institutions financières et des actifs chinois à Hong Kong. Plusieurs projets d'actifs physiques chinois en tokenisation, qui étaient sur le point d'être lancés, ont été mis en suspens ou reportés, tandis que le volume d'échange de certaines plateformes RWA liées à des capitaux chinois a chuté de 70 à 90 %. La chaleur de Hong Kong en matière de RWA, autrefois considérée comme la première mondiale, semblait être passée d'un été torride à un automne profond, suscitant des doutes temporaires sur la position centrale de Hong Kong en tant que centre international du Web3. Le 28 novembre 2025, la Banque populaire de Chine, en coordination avec 13 départements nationaux tels que le Bureau central de la finance, le Bureau du développement et des réformes nationaux et le ministère de la Justice, a organisé une réunion du mécanisme de coordination pour lutter contre les transactions et spéculations en monnaie virtuelle. Cette réunion a, pour la première fois, inclus les stablecoins dans le cadre réglementaire des monnaies virtuelles, affirmant clairement que les activités liées aux monnaies virtuelles appartenaient à la catégorie des activités financières illégales, et soulignant qu'elles n'avaient pas de valeur légale et ne pouvaient pas être utilisées comme monnaie de circulation.

L'assouplissement accru de la réglementation sur le continent, bien qu'il ait affecté à court terme les clients chinois et limité l'écoulement des capitaux intérieurs, entraînant l'arrêt temporaire par certains organismes chinois de leurs activités RWA à Hong Kong, ne devrait théoriquement pas impacter Hong Kong, grâce à son statut particulier de « un pays, deux systèmes » et à son cadre réglementaire indépendant. Cela ne signifie pas un changement fondamental de la politique RWA de Hong Kong, mais plutôt une répétition de cycles récurrents d'« ajustement structurel après refroidissement à un niveau élevé », observés depuis deux ans dans ce domaine à Hong Kong. En se référant à la période 2023-2025, on peut clairement identifier une évolution en trois étapes :

2023 - 2024 H1 : Période d'ouverture réglementaire et d'expérimentation dans les sandboxes

Le HKMA lance le projet Ensemble, le SFC approuve successivement plusieurs ETF et fonds obligataires de marchés monétaires tokenisés, et des plateformes locales détenant des licences telles que HashKey et OSL obtiennent des autorisations d'actifs virtuels (VA) pour s'étendre. Hong Kong établit officiellement sa position de « terrain d'expérimentation réglementé pour les RWA » (actifs réels tokenisés).

Période d'une croissance explosive par résonance interne et externe : 2e semestre 2024 - juillet 2025

Le projet de loi américain sur les stablecoins "GENIUS" a été adopté, le cycle de réduction des taux d'intérêt de la Réserve fédérale a commencé, la position pro-crypto de l'administration Trump s'est clarifiée, et l'annonce d'un document de consultation législative sur les stablecoins à Hong Kong a entraîné une afflux accéléré de capitaux et de projets à l'échelle mondiale. En quelques mois seulement, l'actif sous gestion (AUM) de fonds tels que l'ETF monétaire tokenisé de Booth - HashKey, XSGD et plusieurs fonds privés de crédit tokenisés a bondi du niveau des dizaines de millions de dollars vers celui des milliards, propulsant brièvement Hong Kong au rang du marché le plus dynamique au monde en matière d'actifs réels tokenisés (RWA).

Août 2025 à ce jour : Période d'engagement limité et d'isolement des risques

Les régulateurs chinois adoptent une approche plus prudente concernant la tokenisation transfrontalière d'actifs, imposant clairement des restrictions aux institutions et particuliers chinois souhaitant s'impliquer profondément dans l'écosystème RWA (actifs réels numérisés) de Hong Kong. Cela coupe objectivement la source principale d'apports de fonds et d'actifs jusqu'ici essentiels. Les capitaux locaux de Hong Kong et internationaux sont toutefois toujours autorisés à participer pleinement, mais la dynamique de croissance évolue désormais d'une "numérisation d'actifs chinois" vers une "allocation de capitaux conformes locaux et mondiaux vers des actifs en chaîne dominés par les États-Unis".

La logique fondamentale de cette baisse cyclique réside dans l'équilibre dynamique que le niveau décisionnel cherche à maintenir entre la « participation à l'ordre numérique mondial émergent » et la « prévention des risques financiers systémiques ». Le rôle de Hong Kong a été réévalué : il s'agit, dans les limites des ressources locales, de s'intégrer pleinement au réseau économique de la blockchain dominé par les États-Unis, tout en érigeant un bouclier pour empêcher la transmission des risques vers le continent chinois.

Cela signifie que le marché des RWA à Hong Kong ne connaît pas une récession, mais entre dans une troisième phase plus claire et plus durable : un nouveau modèle où l'on passe d'une croissance sauvage à une croissance encadrée par la conformité, intégrant le DeFi et connectant les actifs numériques américains aux capitaux mondiaux. Les RWA de gestion de trésorerie entièrement sur la chaîne, hautement transparents et à faible risque (fonds monétaires, obligations d'État tokenisés) continueront de croître à un rythme rapide, tandis que la voie des RWA physiques dépendant fortement des actifs et capitaux chinois sera fortement réduite.

Pour les professionnels du secteur, les douleurs à court terme causées par les changements fréquents des politiques sont inévitables, mais l'espace de conformité réglementaire reste suffisant. En particulier, la brève période de tolérance réglementaire américaine envers le DeFi, combinée à l'avantage rare offert par les plateformes déclarées à Hong Kong pouvant légalement fournir des services sur la chaîne, permet d'approfondir dans le cadre réglementaire la liquidité sur la chaîne, les produits structurés et la gestion d'actifs inter-chaînes, offrant ainsi une piste stratégique précieuse pour les prochaines étapes.

L'histoire des RWA à Hong Kong est loin d'être terminée ; elle ne fait que passer d'une phase bruyante et passionnée à une période plus calme et plus professionnelle, marquée par une approfondissement stratégique. Cet article explorera davantage le marché des RWA à Hong Kong ainsi que les projets représentatifs liés à ce domaine.

Paysage du marché des RWA à Hong Kong

En tant que point de convergence majeur entre la blockchain mondiale et les marchés financiers traditionnels, le marché des actifs réels tokenisés (RWA) à Hong Kong s'est affirmé en 2025 comme le centre écologique le plus mature en termes de réglementation en Asie. Ce marché est principalement piloté par la Hong Kong Monetary Authority (HKMA) et la Securities and Futures Commission (SFC), grâce au projet pilote Project Ensemble et au cadre politique des « Digital Assets 2.0 ». Il se concentre sur les outils de marché monétaire tokenisés, les obligations gouvernementales, les obligations vertes ainsi que sur les actifs physiques émergents tels que les revenus des bornes de recharge électrique et les loyers de la navigation internationale. Dans l'ensemble, la structure du marché présente les caractéristiques suivantes : une orientation institutionnelle dominante, une conformité prioritaire et une montée progressive de la finance décentralisée (DeFi). Le marché a évolué d'émissions expérimentales en 2024 vers la construction d'infrastructures à grande échelle en 2025, mettant l'accent sur les systèmes de règlement interchaînes, l'intégration des stablecoins et la connexion à la liquidité mondiale. L'écosystème RWA de Hong Kong s'est transformé d'une « fenêtre de financement » en une « plateforme d'innovation », s'intégrant profondément aux réseaux blockchain dominés par les États-Unis, tout en renforçant des barrières de protection contre les risques transfrontaliers.

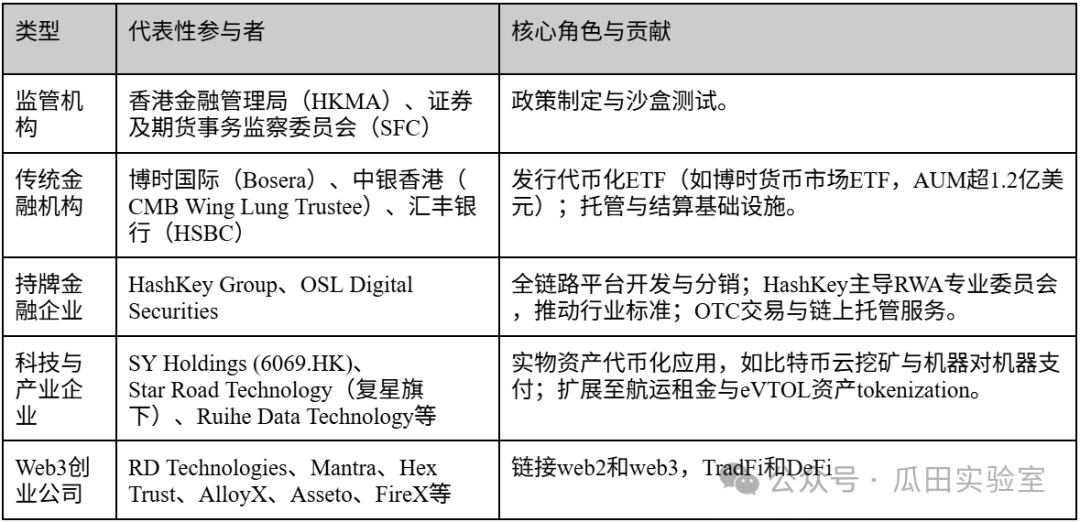

Type de participants : capital institutionnel dominant, coexistence d'entreprises technologiques et de start-up

Le marché des actifs numériques (RWA) à Hong Kong est fortement hiérarchisé, dominé par les capitaux institutionnels, soutenus par des entreprises technologiques locales et des startups émergentes du Web3, formant ainsi un écosystème fermé. Le tableau ci-dessous présente les principaux types d'acteurs (basé sur les entités actives en 2025) :

On peut constater que sur le marché de Hong Kong, les institutions financières représentent environ 70 %, dominent l'émission de produits à haut seuil d'entrée ; les entreprises et startups combleraient quant à elles les lacunes technologiques et applicatives, bénéficiant de l'élargissement des licences VA (Virtual Asset) de la SFC (Securities and Futures Commission).

Échelle globale et tendance de croissance

En 2025, le marché des actifs monétisés en chaîne (RWA) à Hong Kong s'inscrit dans un cadre mondial de TVL (Total Value Locked) sur la chaîne de 26,59 à 35,8 milliards de dollars, avec un AUM (actifs sous gestion) passant de plusieurs dizaines de millions de dollars au début de l'année à plusieurs milliards de dollars. La croissance est alimentée par un effet cumulatif des politiques : le rapport gouvernemental 2025 appelle à des investissements dans les infrastructures RWA, la réglementation sur les stablecoins entrera en vigueur en 2026, réduisant probablement les coûts de paiement transfrontalier de 90 % et réduisant le délai de règlement à 10 secondes. Le taux de croissance annuel composé dépasse 200 %, avec une expansion du TVL de 58 fois en 3 ans. Cependant, les coûts élevés de conformité (plus de 820 000 dollars par produit émis) limitent la pénétration par les particuliers, et plus de 80 % des flux proviennent des institutions.

Évaluation du potentiel de développement futur

Le marché des actifs réels tokenisés (RWA) à Hong Kong présente un vaste potentiel. D'ici 2025 à 2030, sa taille devrait atteindre des dizaines de milliers de milliards de dollars, se classant parmi les trois premiers au monde (derrière les États-Unis et Singapour). L'avantage de Hong Kong réside dans la rapidité d'itération de son « sandbox » réglementaire et sa convergence internationale : la Commission des valeurs mobilières (SFC) va prochainement permettre le partage des ordres à l'échelle mondiale, améliorant ainsi la liquidité. Le projet Ensemble construira un système de règlement de dépôts tokenisés, touchant des chaînes commerciales émergentes comme celles du Brésil et de la Thaïlande. La fenêtre de tolérance envers le DeFi et l'intégration de l'IA et de la blockchain (par exemple, la tokenisation des loyers maritimes, libérant un marché de 200 milliards de dollars) stimuleront des scénarios diversifiés, et l'écosystème des startups prévoit l'ajout de plus de 50 projets. Les défis incluent les barrières de coûts et l'isolement des fonds chinois, mais cela renforce en fait la position de Hong Kong en tant que « centre neutre mondial » : attirant les institutions occidentales pour configurer des obligations d'État américaines ou des fonds monétaires, tout en permettant aux entreprises locales de se concentrer sur les actifs physiques asiatiques. En résumé, le RWA à Hong Kong passe d'une phase de « chaleur » à une croissance « durable », dépendant essentiellement de la continuité des politiques et de la maturité des infrastructures.

Plateformes liées aux RWA à Hong Kong

1. HashKey Group — La pierre angulaire d'une « pile » écosystémique conforme

Dans le vaste projet de développement de Hong Kong visant à devenir le centre mondial du Web3, le groupe HashKey est incontestablement l'entité la plus emblématique à ce jour. En tant que groupe asiatique de premier plan spécialisé dans les services financiers complets pour les actifs numériques, HashKey est non seulement un précurseur du marché de trading réglementé à Hong Kong, mais aussi un acteur clé dans la création d'infrastructures essentielles pour l'émission et le trading d'actifs RWA (Real World Assets). Sa stratégie de développement couvre à la fois les technologies blockchain fondamentales et les services de gestion et de trading d'actifs, formant ainsi un écosystème complet et conforme.

HashKey Group a été fondé en 2018 et a son siège à Hong Kong, avec des liens étroits avec le laboratoire Wanxiang Blockchain. Dès le lancement du système de licence pour les plateformes d'échange d'actifs virtuels par l'AMF de Hong Kong (SFC), HashKey a adopté une stratégie claire consistant à s'aligner sur la réglementation.

En août 2023, HashKey Exchange est devenue l'une des premières plateformes à Hong Kong à obtenir un agrément de type 1 (négoce de valeurs mobilières) et de type 7 (fourniture de services de trading automatisé), lui permettant ainsi d'offrir ses services aux investisseurs particuliers. Ce jalon a non seulement établi sa position légitime sur le marché hongkongais (deuxième acteur majeur), mais a également ouvert un canal efficace pour la circulation sur le marché secondaire de produits RWA réglementés à l'avenir (comme les émissions de jetons de sécurité, STO).

Le 1er décembre 2025, HashKey Group obtient l'approbation de la Bourse de Hong Kong (HKEX) et s'apprête à cotiser en bourse à Hong Kong, devenant potentiellement la première entreprise hongkongaise détenant un agrément pour les actifs virtuels. De nombreux experts du secteur ont analysé le document prospectif et les perspectives d'introduction en bourse de HashKey. Selon l'auteur, l'introduction en bourse de HashKey constitue un événement marquant, qui contribuera à renforcer la position de Hong Kong dans la course mondiale (notamment par rapport à Singapour et aux États-Unis) pour la maîtrise du marché et de la parole dans le domaine du Web3, et établira Hong Kong comme un centre majeur des actifs numériques conformes.

L'architecture de HashKey n'est pas un modèle d'échange unique, mais elle a construit un écosystème qui sert tout le cycle de vie des actifs réels numériques (RWA) :

HashKey Exchange (couche de négociation) :Le plus grand échange d'actifs virtuels agréé à Hong Kong, offrant des canaux de dépôt et de retrait en monnaie fiduciaire (HKD/USD). Pour les actifs réels tokenisés (RWA), il s'agit de l'endroit où la liquidité trouvera sa place une fois ces actifs tokenisés.

HashKey Tokenisation (couche de services d'émission) :C'est le moteur central de son activité RWA. Ce département se concentre sur l'aide apportée aux institutions pour tokeniser des actifs physiques tels que les obligations, les biens immobiliers, les œuvres d'art, etc., en offrant une solution complète pour les STO (Security Token Offerings), allant de la conseil à la mise en œuvre technique, en passant par le respect des exigences juridiques.

HashKey Capital (niveau de gestion d'actifs) :Un des plus grands fonds d'investissement en blockchain au monde, avec un actif sous gestion (AUM) dépassant 10 milliards de dollars. Son rôle dans le domaine des actifs réels tokenisés (RWA) se manifeste principalement par le soutien apporté en termes de financement et par la création de produits (comme les ETF).

HashKey Cloud (couche d'infrastructure) :Fournir un support de validation des nœuds et des technologies sous-jacentes de la blockchain, garantissant ainsi la sécurité et la stabilité de l'enregistrement des actifs sur la chaîne.

Dans le marché des RWA à Hong Kong, la compétitivité clé de HashKey se manifeste sur deux dimensions : « la conformité » et « l'interopérabilité écosystémique » :

Rivière de protection réglementaire :Le cœur des actifs RWA (Real-World Assets) réside dans la mise en correspondance d'actifs physiques réglementés avec la chaîne de blocs. HashKey détenant l'ensemble des autorisations réglementaires nécessaires, est en mesure de traiter légalement des jetons de type « valeurs mobilières » (Security Tokens), ce qui constitue une barrière que la plupart des plateformes DeFi non autorisées ne peuvent pas franchir.

Capacité écologique au niveau de « consolidation des comptes » :Il est possible de relier les extrémités des actifs, des fonds et des transactions. Par exemple, un projet immobilier peut être tokenisé par HashKey Tokenisation, participé en souscription précoce par HashKey Capital, puis coté et négocié sur HashKey Exchange.

Connecteur de niveau organisationnel :HashKey a établi des partenariats de règlement en monnaie fiduciaire avec des institutions financières traditionnelles telles que ZA Bank et Bank of Communications (Hong Kong), résolvant ainsi les problèmes clés de "dépôts et retraits" et de règlement en monnaie fiduciaire dans le domaine des RWA (actifs réels tokenisés).

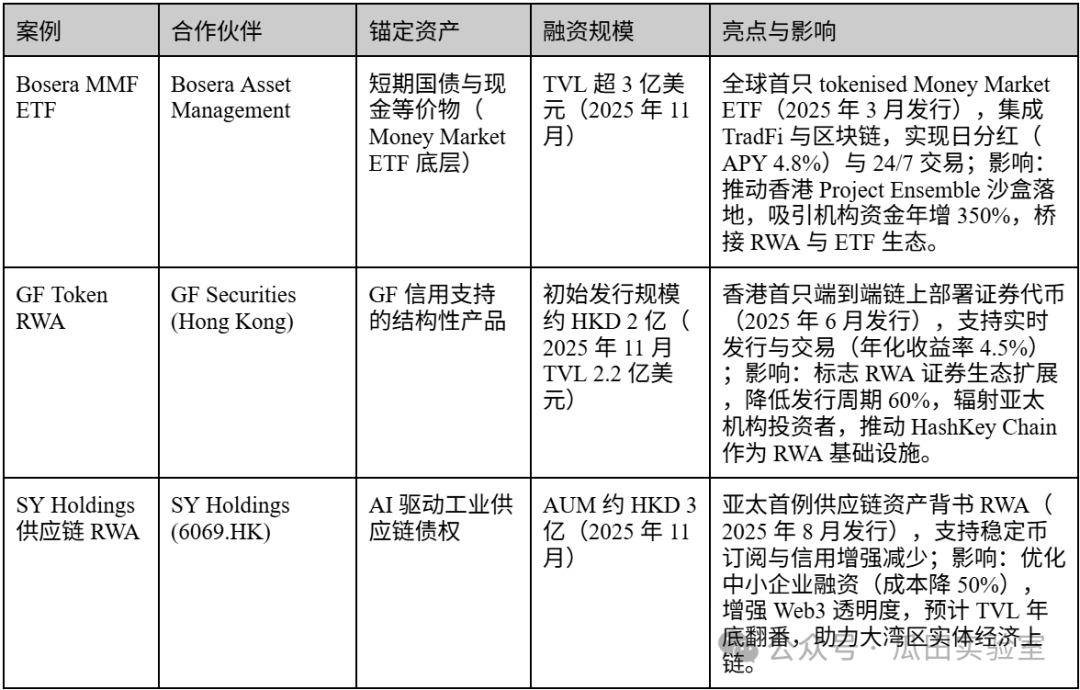

Les pratiques de HashKey dans le domaine des RWA (actifs du monde réel) se concentrent principalement sur deux axes : « la numérisation des actifs financiers traditionnels » et « l'émission conforme ». Voici un aperçu de ses cas types :

HashKey Group n'est pas seulement un exchange, c'est le système d'exploitation du marché RWA à Hong Kong. En détenant des autorisations rares et conformes, et en construisant des infrastructures techniques intégrées, HashKey transforme la « tokenisation des actifs » d'une idée en une activité financière opérationnelle. Pour toute institution souhaitant émettre ou investir dans des RWA à Hong Kong, HashKey est aujourd'hui un partenaire incontournable.

2. OSL Exchange — le « fournisseur numérique d'armes » et expert des infrastructures de la finance traditionnelle

Dans l'échiquier des RWA à Hong Kong, si HashKey est le « navire amiral » qui prend les devants et construit un écosystème complet, alors le groupe OSL (anciennement BC Technology Group, 863.HK) est le « fournisseur d'armes » qui travaille en coulisses et fournit des technologies aux institutions financières traditionnelles.

En tant qu'unique entreprise cotée en bourse à Hong Kong se concentrant sur les actifs numériques, OSL bénéficie de la transparence financière et des normes d'audit propres aux entreprises cotées. Cela en fait le « passage sécurisé » privilégié par les banques traditionnelles et les fonds souverains, très réticents au risque, pour accéder au marché des actifs réels tokenisés (RWA).

Contrairement à HashKey qui s'efforce activement d'attirer les utilisateurs de détail et de construire un écosystème autour de sa blockchain, la stratégie d'OSL se concentre extrêmement sur le secteur institutionnel. Sa structure n'a pas pour objectif de « construire une bourse », mais plutôt de « permettre aux banques de développer leurs propres produits » :

Un "avantage compétitif" unique pour les entreprises cotées en bourse :

Le cœur du RWA (Real World Assets) réside dans la conformité aux normes de l'écosystème financier traditionnel (TradFi). Pour les grandes banques, le coût de conformité associé à la collaboration avec une entreprise cotée est largement inférieur à celui d'une entreprise privée. Les états financiers d'OSL font l'objet d'une vérification par l'un des quatre grands cabinets d'audit, ce qui constitue un "système de confiance institutionnalisé" et représente leur atout majeur sur le marché B2B.

Éditeurs de technologie (modèle SaaS) :

OSL ne s'obstine pas à ce que tous les actifs soient négociés sur sa plateforme, mais préfère plutôt transmettre sa technologie (OSL Tokenworks) afin d'aider les banques à créer leurs propres plateformes de tokenisation. C'est une stratégie de type "vendre des pioches" : peu importe qui émet des actifs réels tokenisés (RWA), tant qu'ils utilisent la technologie de base ou les pools de liquidité d'OSL, cette dernière tire profit.

Position monopolistique dans le domaine de l'hébergement :

Dans le cadre de l'émission des premiers ETF à prime (spot) sur le bitcoin et l'ethereum à Hong Kong, Harvest International et ChinaAMC ont tous deux choisi OSL comme gardien d'actifs numériques. Cela signifie qu'OSL contrôle désormais plus de la moitié des actifs sous-jacents du marché des ETF à Hong Kong. Pour les actifs monétaires réels (RWA), on peut dire que « celui qui contrôle le gardiennage contrôle la clé vitale des actifs ».

Dans la chaîne d'approvisionnement des RWA (actifs monétisés en monde réel), OSL se définit comme un canal précis reliant les actifs traditionnels au monde de la Web3 :

RWA Structuré et Distributeur (Structurer & Distributor) :

En tant que courtier agréé, OSL est particulièrement compétente dans la structuration de produits financiers complexes. Elle ne se limite pas à un simple "jeton d'actifs", mais se concentre sur la numérisation de produits de qualité d'investissement (Investment Grade), tels que les billets à ordre bancaire, les produits structurés, etc.

Réseau de liquidité de conformité transnational :

OSL collabore étroitement avec Zodia Markets, filiale de Standard Chartered, ainsi qu'avec un important acteur japonais du secteur financier. En matière de liquidité des actifs réels tokenisés (RWA), OSL privilégie une approche interbancaire via des marchés d'ordres privés (dark pools) et des transactions en dehors des marchés (OTC), plutôt qu'un modèle basé sur les ordres des investisseurs particuliers.

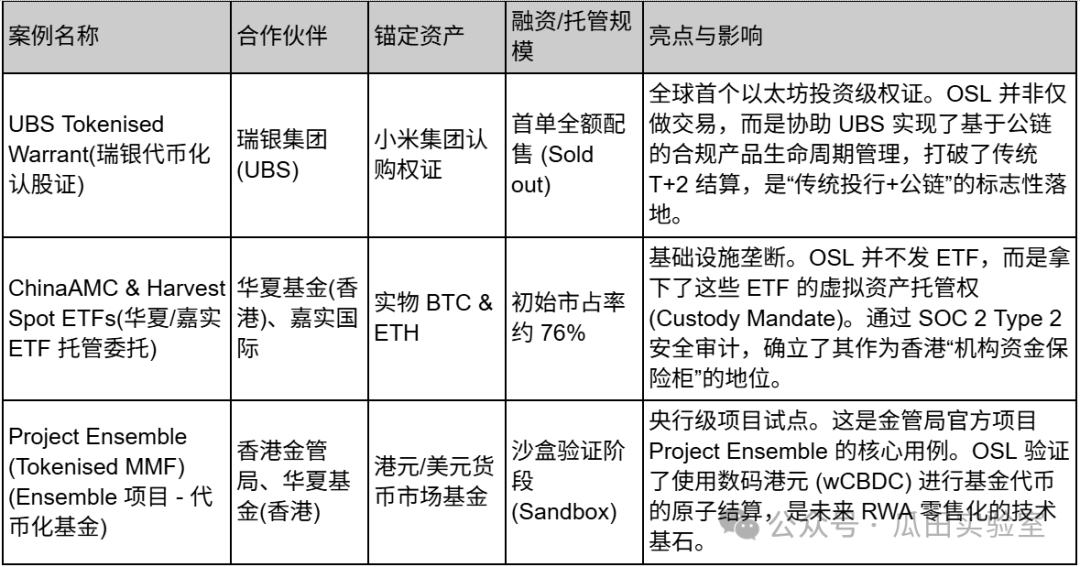

Les cas d'OSL ne se limitent généralement pas à Hong Kong, mais ont un fort effet d'exemple international, et leurs partenaires sont tous des géants de premier plan du secteur TradFi. En raison de leur nature B2B, l'échelle de leur financement n'est généralement pas divulguée :

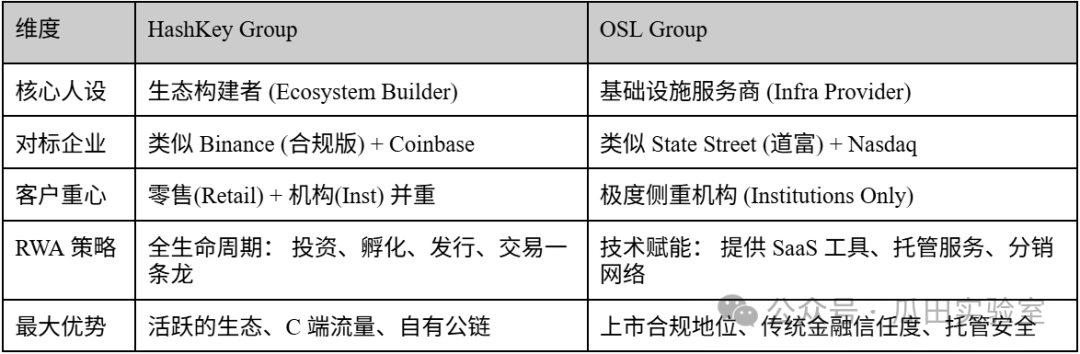

Pour une meilleure compréhension de leurs différences, voici un tableau de comparaison entre HashKey et OSL :

Si HashKey construit une prospère « ville Web3 » à Hong Kong, OSL ressemble au chef d'ingénieur chargé de la gestion des réseaux souterrains, de la sécurité des coffres-forts et de la distribution de l'énergie électrique de cette ville. Sur le marché des RWA (actifs du monde réel tokenisés), OSL ne vise pas à réaliser les émissions les plus bruyantes, mais s'efforce plutôt de devenir le « entrepôt » le plus sécurisé et le « passage » le plus conforme pour tous les actifs RWA.

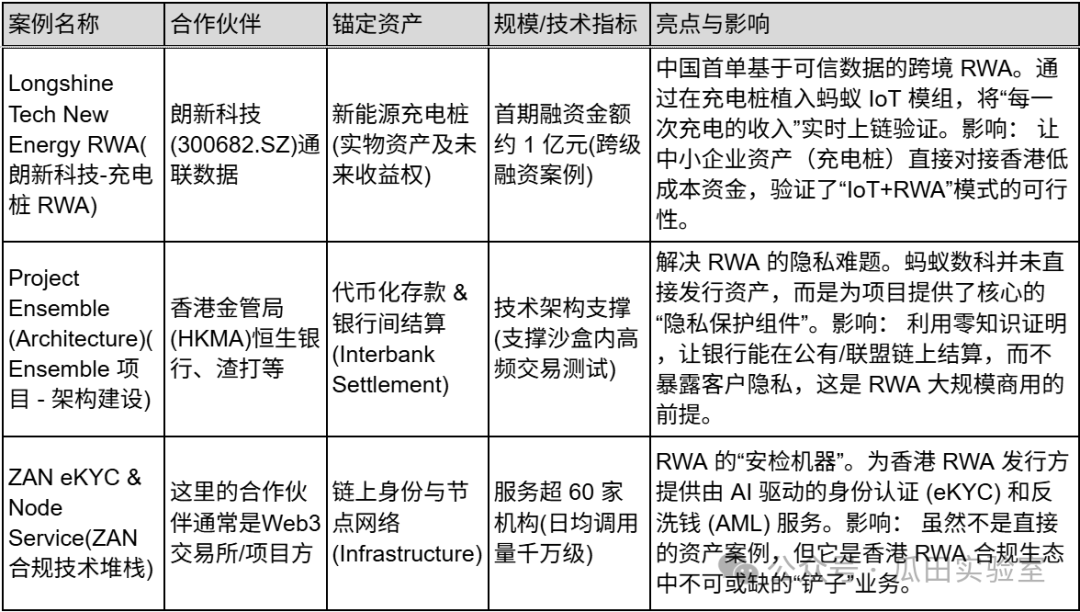

3. Ant Digital — Pont de confiance pour l'enregistrement des actifs physiques sur la chaîne de blocs

Dans le paysage des RWA à Hong Kong, AntChain (et sa marque Web3, ZAN) incarne une véritable révolution venant d'un géant internet. Contrairement aux institutions financières, qui se concentrent sur les « licences » et les « transactions », l'avantage compétitif d'AntChain réside dans sa capacité à résoudre un problème fondamental des RWA : comment prouver que les jetons (tokens) sur la chaîne correspondent effectivement à des actifs physiques hors chaîne ?

La stratégie d'AntChain est extrêmement claire : tirer parti de ses années d'expertise en Chine grâce à ses technologies de haut niveau, combinées à l'Internet des objets fiable (Trusted IoT), afin, depuis Hong Kong cette fenêtre internationale, de proposer aux projets mondiaux d'actifs réels numérisés (RWA) des normes techniques et des services de vérification pour la numérisation des actifs.

AntChain n'existe pas à Hong Kong sur le marché des RWA en tant que "lieu de transaction", mais se positionne comme un fournisseur de services technologiques Web3. Sa logique métier peut être résumée en "deux extrémités et un cloud" :

Actif (côté des actifs) :En intégrant des modules d'objets connectés (Trusted Modules) dans des équipements physiques tels que les panneaux solaires, les bornes de recharge et les matériels de construction, des données sont collectées en temps réel et envoyées directement sur la chaîne de blocs. Cela transforme les actifs réels en actifs numériques (RWA) en passant d'une logique de « crédit basé sur le sujet » (confiance dans l'émetteur) à une logique de « crédit basé sur l'actif » (confiance dans les flux de trésorerie générés en temps réel par les équipements).

Côté des fonds (Capital Side) :Par la marque ZAN, fournir aux investisseurs institutionnels des services KYC/KYT (Connaissance de votre client), des audits de contrats intelligents et des services de nœuds, afin d'assurer la conformité des flux financiers entrants et sortants.

Protection de la vie privée :C'est l'une des rares entreprises à disposer de la technologie de preuve à divulgation nulle de connaissance (ZKP) au sein du projet Ensemble (sandbox) de l'AMH, résolvant ainsi le problème crucial pour les banques d'effectuer un règlement d'actifs sur une blockchain publique tout en vérifiant les transactions sans révéler de secrets commerciaux.

Lorsque HashKey et OSL s'occupent d'« actifs sécurisés » (comme les obligations, les fonds), AntChain (Ant Data Technology) excelle particulièrement dans le traitement des « actifs physiques non standardisés » :

Source fiable :Les RWA traditionnels dépendent des vérificateurs pour inventorier les marchandises dans les entrepôts, tandis qu'Ant Group, en intégrant des puces, permet aux données d'exploitation des véhicules électriques, des batteries, voire des actifs biologiques (comme des vaches), telles que la production d'électricité ou le kilométrage, d'être enregistrées en temps réel sur la chaîne.

Traitement à grande échelle et en parallèle :Héritant du patrimoine technologique d'Alipay le jour du « Double 11 », la chaîne de blocs d'AntChain est capable de supporter une concurrence d'enregistrement de données d'actifs à la centaine de millions, ce que la plupart des blockchains publiques ont du mal à atteindre.

Internationalisation de la marque ZAN :De 2024 à 2025, ZAN a connu une montée en puissance rapide à Hong Kong, devenant une plateforme intermédiaire clé reliant les développeurs Web2 au monde Web3, et s'est particulièrement frayé une place dans le domaine des technologies conformes.

L'exemple d'Ant Financial illustre principalement le « transfert de l'économie réelle sur la chaîne » et l'« architecture de règlement entre banques ».

Si l'on compare HashKey à "Taobao", une plateforme permettant à tous d'acheter et vendre des actifs RWA (actifs du monde réel), et OSL à "la banque de dépôt", offrant le plus haut niveau de sécurité pour la garde d'actifs RWA par les institutions, alors AntChain (Ant Data Technology) est le "usine intelligente + inspecteur qualité", s'impliquant activement dans la chaîne de production (comme les bornes de recharge et les batteries), en attribuant à chaque actif un "label de conformité" (vérification via l'IoT) et en fournissant les technologies nécessaires pour assurer une circulation fluide de ces actifs. À Hong Kong, AntChain se concentre principalement sur les données dans le marché RWA, s'efforçant de devenir le "douanier" et le "traducteur" entre les actifs du monde physique et l'univers Web3.

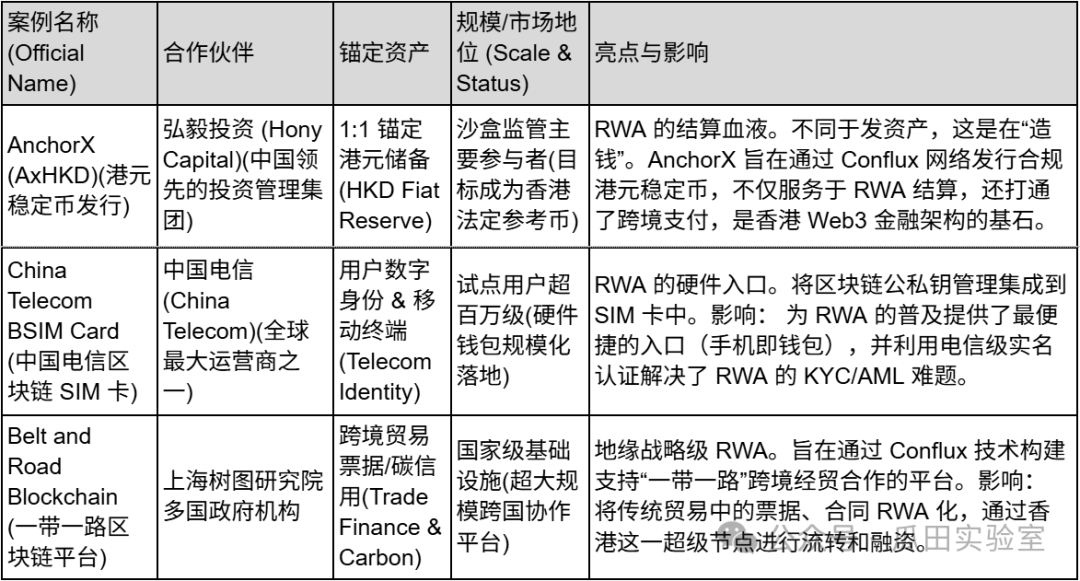

4. Conflux Network —— la base de la « chaîne publique conforme » reliant le continent chinois à Hong Kong

Dans le marché des actifs réels numériques (RWA) à Hong Kong, la plupart des plateformes (comme HashKey, OSL) s'occupent principalement de la question du « comment échanger localement des actifs à Hong Kong », tandis que Conflux résout les problèmes du « comment les actifs du continent peuvent légalement sortir » ainsi que du « quelle monnaie utiliser pour le règlement ».

En tant que « chaîne publique conforme unique en Chine », Conflux, grâce à ses liens avec l'Institut de recherche Shanghai Tree Graph, s'est étroitement associé aux ressources des « équipes nationales », telles que China Telecom et l'Initiative Ceinture et Route. Sur le marché de Hong Kong en 2025, Conflux ne sera plus seulement une chaîne publique axée sur la technologie, mais évoluera vers une couche centrale d'émission de stablecoins en yuan offshore et en dollar de Hong Kong.

La stratégie RWA de Conflux diffère complètement de celle des autres, car elle évite la course concurrentielle saturée de la gestion d'actifs et se concentre sur les couches les plus fondamentales de l'infrastructure :

Le sang de RWA (stablecoins) :Conflux a incubé et soutenu AnchorX (principalement financé par Honyen Investment), qui s'engage à émettre une monnaie stable conforme au dollar de Hong Kong (AxHKD). Dans les transactions RWA, le premier pas consiste à porter les actifs sur la chaîne, mais la deuxième étape est de savoir "avec quoi les acheter". Conflux vise à faire d'AxHKD la monnaie de règlement du marché RWA à Hong Kong, en concurrence directe avec USDT/USDC.

Entrée physique (carte BSIM) :La carte BSIM lancée en collaboration avec China Telecom intègre directement la clé privée de la blockchain dans la carte SIM du téléphone. Pour les actifs monétisés en tant que réalité (RWA), cela signifie que l'authentification des actifs futurs (par exemple, vous achetez un bien immobilier tokenisé sur votre téléphone) peut être liée à l'identité authentifiée par l'opérateur télécom, résolvant ainsi le problème le plus difficile des RWA, à savoir l'authentification de l'identité (DID).

Raccord entre le continent et Hong Kong :Grâce à son centre de recherche et développement à Shanghai (Shùtú), Conflux peut répondre aux besoins des entreprises chinoises souhaitant s'internationaliser. En utilisant des moyens techniques, Conflux permet aux actifs physiques chinois (comme les énergies solaires ou les chaînes d'approvisionnement) d'être légalement représentés sur la blockchain publique Conflux à Hong Kong, afin d'y réaliser des financements.

Dans le domaine des RWA (actifs monétaires réels), l'avantage compétitif de Conflux réside dans son avantage géopolitique :

«Interopérabilité après démasquage :Conflux a mis en œuvre une architecture technique unique, à la fois conforme à la réglementation chinoise (application de la technologie de blockchain sans jeton) et capable de permettre, via un pont interchaîne, des transactions tokenisées à Hong Kong. Cela en fait le choix le plus "politiquement correct" pour les entreprises publiques et centrales chinoises souhaitant expérimenter la RWA (réalisation d'actifs réels numériques) à l'international.

Circuit fermé des paiements et règlements :Grâce au projet AnchorX, Conflux participe effectivement à la « régulation en boîte de sable » de l'Autorité monétaire de Hong Kong. Une fois que la stablecoin liée au dollar de Hong Kong sera mise en œuvre, Conflux évoluera d'un simple « réseau » à un réseau financier détenant le pouvoir de fixation des « péages ».

Haute performance et débit : les RWA (actifs réels numériques, notamment les titres à haute fréquence ou les actifs de détail) nécessitent un TPS (transactions par seconde) extrêmement élevé. La structure Tree-Graph de Conflux prétend atteindre entre 3000 et 6000 TPS, ce qui lui confère un avantage certain par rapport à la blockchain Ethereum lorsqu'il s'agit de gérer des transactions financières traditionnelles à fort volume simultané.

Les cas de Conflux se concentrent sur l'« infrastructure monétaire » et la « coopération au niveau national ».

Conflux Network est le seul acteur de niveau "blockchain publique" sur le marché des actifs réels numériques (RWA) à Hong Kong. Il ne génère pas de revenus directement via les frais de transaction, mais cherche plutôt à devenir la « Nouvelle Route de la Soie numérique » reliant les produits chinois aux capitaux mondiaux, en établissant des normes de niveau inférieur (norme des stablecoins, norme des cartes SIM).

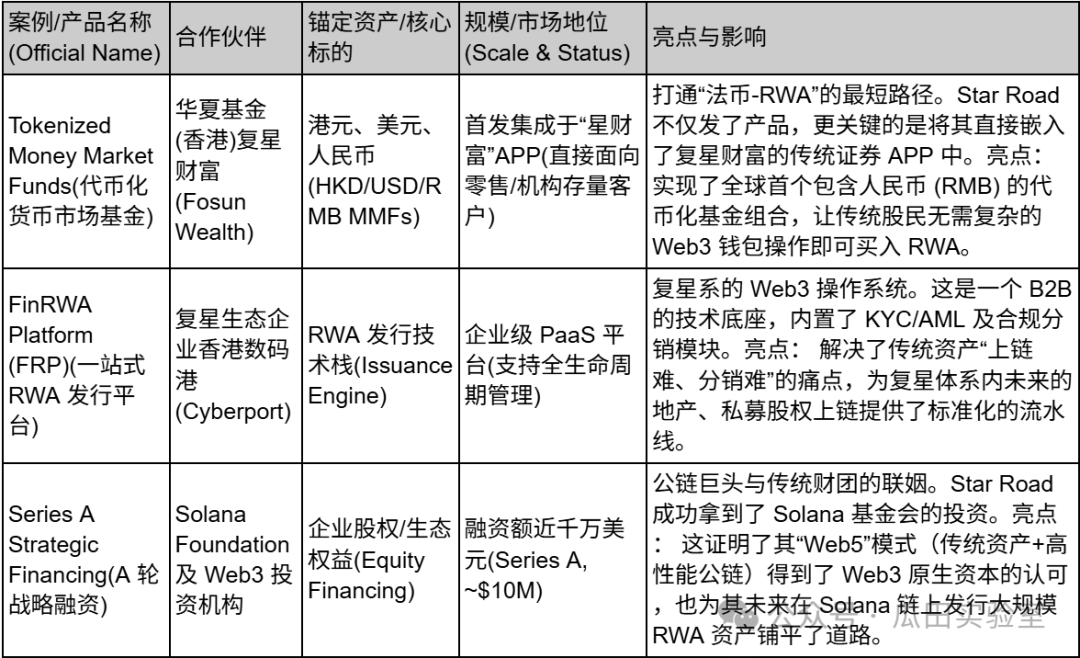

5. Star Road Technology — « La classe affaires personnalisée vers Web3, le style "vieux argent" »

Au milieu du bruit et des nombreuses voix du marché des RWA à Hong Kong, Star Road Technology (Star Road Technology, dont la marque d'édition à l'étranger est partiellement Finloop) n'est pas nécessairement le « révolutionnaire » le plus bruyant, mais il est très probablement le « héritier » le plus solide.

Plutôt que de considérer Star Road comme une start-up Web3 indépendante, il serait plus approprié de la voir comme un "navire d'atterrissage officiel" envoyé par Fosun International, un groupe privé intégré de grande envergure, vers le monde des actifs numériques. Née d'une incubation indépendante menée par Fosun Wealth, l'origine même de Star Road reflète clairement la volonté stratégique du groupe : au lieu de chercher à construire un nouvel ordre financier à partir de zéro, elle vise à transférer, de manière fluide et conforme aux réglementations, les actifs existants et les clients ultra-haut de gamme du secteur financier traditionnel vers l'univers de la blockchain.

Star Road propose, sur le plan stratégique, un concept original intitulé « Web5 ». Contrairement à l'idéalisme purement décentralisé du Web3, la stratégie Web5 de Star Road ressemble davantage à un compromis pragmatique : elle vise à combiner l'expérience utilisateur mature et les points d'accès au trafic de l'ère Web2 (la base de clients de Fosun Wealth) avec les technologies d'interconnexion de valeur de l'ère Web3.

Dans ce cadre narratif, Star Road a construit son infrastructure centrale : la plateforme FinRWA (FinRWA Platform, FRP). C'est un moteur d'émission d'actifs monétisés en chaîne de blocs (RWA) à l'échelle d'entreprise, mais sa conception initiale n'était pas destinée à servir les geeks anonymes de la chaîne de blocs, mais plutôt les institutions et les particuliers fortunés appartenant au groupe Fosun. Cela ressemble à un convertisseur sophistiqué, d'un côté connecté aux actifs des industries physiques dans lesquelles Fosun a longtemps investi, comme l'immobilier, la consommation et le tourisme culturel, et de l'autre côté connecté à un réseau de distribution d'actifs numériques conformes. Pour Star Road, les RWA ne sont pas une fin en soi, mais plutôt un moyen d'activer la liquidité des actifs existants du groupe.

Contrairement à d'autres plateformes qui s'enthousiasment pour explorer des stratégies DeFi à haut risque et à haut rendement, Star Road a choisi la voie d'entrée la plus稳健 (littéralement « solide ») :Tokenisation des fonds monétaires.

Grâce à une coopération approfondie avec ChinaAMC (Hong Kong) et son groupe mère, Fosun Wealth, Star Road a lancé un produit phare axé sur les fonds monétaires tokenisés en dollars de Hong Kong, dollars américains et yuans chinois. Ce choix stratégique est particulièrement pertinent : les fonds monétaires sont en effet les produits d'épargne les plus familiers et les plus accessibles pour les investisseurs traditionnels. En tokenisant ces fonds, Star Road offre en réalité une porte d'entrée sécurisée aux investisseurs traditionnels, souvent prudents, souhaitant entrer dans l'écosystème crypto.

Ce qui est encore plus important, Star Road a ouvert un canal RWA (actifs monétaires réels) pour le yuan chinois. Dans le contexte de Hong Kong en tant que centre offshore du yuan chinois, cette capacité permet à Star Road d'attirer précisément les capitaux d'origine chinoise détenant de grandes quantités de yuan offshore et souhaitant valoriser de manière conforme à l'étranger.

L'entreprise Star Road ressemble davantage à une société qu'à une bourse.« Banque d'investissement numérique de premier plan »Son cas illustre un cycle complet allant des "technologies de base" à l'"émission d'actifs" puis au "capital écologique" :

Star Road Technology incarne la compréhension et la transformation du Web3 par l'élite traditionnelle du secteur financier : plutôt que d'opter pour une décentralisation radicale, elle privilégie l'obéissance stricte, la sécurité maximale et l'expérience utilisateur optimale. Pour les institutions et les personnes fortunées souhaitant conserver l'expérience familière des services financiers traditionnels tout en gérant des actifs numériques, Star Road constitue l'entrée la plus naturelle et la plus pratique.

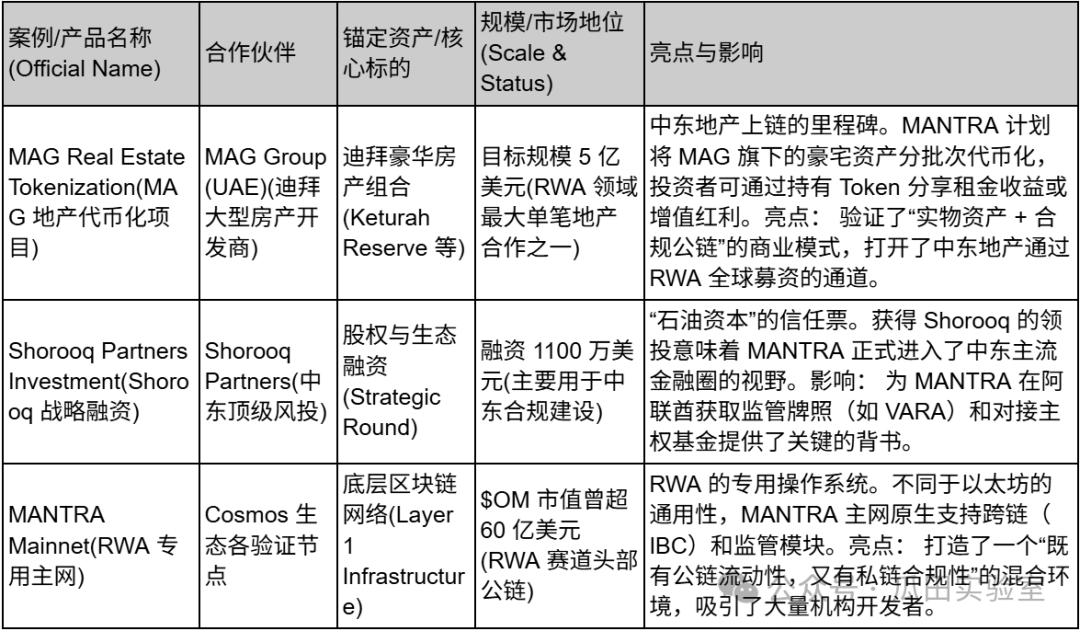

6. MANTRA — L'autoroute réglementaire RWA reliant le Moyen-Orient à l'Asie

À l'ère des guerres des actifs réels tokenisés (RWA), MANTRA symbolise l'émergence de l'école « infrastructure ». Il ne se contente pas simplement d'émettre un actif particulier, mais tente de définir les normes fondamentales permettant aux actifs RWA d'opérer en chaîne.

L'ancêtre de MANTRA était le MANTRA DAO. Après plusieurs années de transformation, il s'est évolué en une blockchain publique RWA axée sur la conformité réglementaire. Sa stratégie est particulièrement unique : elle évite le marché américain très concurrentiel, et ne dépend pas entièrement de Hong Kong, mais mise fortement sur les Émirats Arabes Unis (EAU), en exploitant le cadre réglementaire très favorable aux actifs virtuels de Dubaï (VARA), pour construire un corridor reliant les capitaux du Moyen-Orient à la liquidité asiatique.

MANTRA résout un problème fondamental au niveau stratégique : la contradiction entre l'« accès libre » des blockchains publiques et la « réglementation stricte » de la finance.

Couche de conformité native (Native Compliance) :La chaîne MANTRA intègre nativement, au niveau du protocole sous-jacent, l'authentification des identités (DID), les modules KYC/AML et un mécanisme de liste blanche de conformité. Cela signifie que les développeurs n'ont pas besoin d'écrire eux-mêmes des codes complexes de conformité, mais peuvent directement appeler les modules de MANTRA pour émettre des jetons immobiliers ou des obligations conformes aux réglementations.

Le "pétro-dollar" reliant le Moyen-Orient :MANTRA a reçu un financement mené par Shorooq Partners, l'un des principaux fonds de capital-risque du Moyen-Orient, et a établi une coopération approfondie avec MAG, un géant immobilier de Dubaï. Cela représente non seulement un apport financier, mais surtout un accès privilégié aux importantes ressources immobilières et aux fonds souverains du Moyen-Orient, un avantage unique que ne possèdent pas les autres plateformes principalement dépendantes des actifs en dollars ou en dollars de Hong Kong.

Récompenses de la blockchain principale et économie des jetons :MANTRA a construit un écosystème économique fermé grâce à son mécanisme de rachat et de mise en garantie (stake) de son jeton natif $OM. Il utilise des incitations en jetons pour attirer des validateurs institutionnels et des émetteurs d'actifs, cherchant à mobiliser les actifs de la finance traditionnelle (TradFi) vers la blockchain en utilisant le modèle d'incitations de Web3.

Du côté des actifs, MANTRA a choisi le secteur le plus lourd, mais aussi le plus attractif : l'immobilier. Contrairement aux RWA (actifs réels numérisés) basés sur les obligations d'État (un domaine dans lequel des plateformes comme Star Road excellent), les RWA immobiliers nécessitent de gérer des processus complexes de titrisation hors ligne et des structures juridiques délicates. MANTRA collabore directement avec le promoteur immobilier Dubaï, MAG, et prévoit de tokeniser un portefeuille immobilier de luxe d'une valeur de 500 millions de dollars. Cette stratégie est extrêmement ambitieuse : si MANTRA parvient à transformer les propriétés de luxe de Dubaï en jetons (tokens) liquides sur la chaîne de blocs, cela démontrera sa capacité à gérer des actifs physiques non standardisés, de grande valeur. Cela constituerait une barrière à l'entrée bien plus solide que la simple numérisation d'obligations d'État.

En outre, MANTRA a lancé en 2025 un vaste programme de rachat de jetons $OM (avec une promesse d'au moins 25 millions de dollars), un comportement similaire à celui des rachats d'actions des entreprises cotées en bourse, qui a considérablement renforcé la confiance des investisseurs institutionnels dans le modèle économique du jeton.

L'activité de MANTRA présente clairement les caractéristiques suivantes : « actifs du Moyen-Orient + technologie asiatique + conformité mondiale » :

Bien que MANTRA ait démarré à Hong Kong, dans le cadre de sa stratégie de conformité RWA (actifs réels numérisés), il a déplacé son centre d'intérêt vers le Moyen-Orient. MANTRA représente une autre possibilité pour le marché des RWA : non seulement il s'agit de placer des actifs sur une blockchain, mais aussi de créer une chaîne dédiée à ces actifs. Pour les investisseurs qui misent sur l'émergence du capital du Moyen-Orient et sur les perspectives d'une numérisation de l'immobilier, MANTRA est actuellement l'actif infrastructurel le plus représentatif.

*Remarque : sur les parties restantes des 9 plateformes, une comparaison entre le marché des RWA à Hong Kong et aux États-Unis, ainsi que les trois grandes tendances futures du marché hongkongais. Veuillez consulter la deuxième partie intitulée « Les RWA à Hong Kong (2) : Narration bipolaire, lignes rouges réglementaires et échiquier futur ».