Introduction

À la fin de l'année, profitant de l'attention portée par HashKey sur le marché, la Commission des finances et du commerce de Hong Kong (CFC) et la Commission des valeurs mobilières (SFC) ont conjointement annoncé qu'outre le cadre réglementaire initial, elles prévoyaient de continuer, conformément au calendrier établi, à octroyer des licences pour deux types de services dans le cadre de la Loi sur le blanchiment d'argent (AMLO) : le « commerce d'actifs virtuels » et la « garde d'actifs virtuels ». En plus de cela, elles prévoient d'introduire deux nouvelles catégories de licences : « conseil sur les actifs virtuels » et « gestion d'actifs virtuels », et ont déjà lancé une consultation publique. Si tout se déroule comme prévu, les services clés le long de la chaîne de valeur des actifs virtuels – le « commerce », la « garde », le « conseil en investissement » et la « gestion d'actifs » – seront tous ouverts et réglementés via des licences spécifiques.

À ce stade, y a-t-il parmi les lecteurs quelqu'un qui se sent étrange ?Est-ce que Hong Kong ne peut pas déjà offrir ces services ? J'ai l'impression que le train a déjà longtemps démarré, mais pourquoi, en me retournant, je découvre que les billets ne sont même pas encore en vente ?

Jusqu'à présent, à Hong Kong, seules 11 plateformes spécialisées détenant la licence VATP (Virtual Asset Trading Platform) peuvent opérer en tant que plateformes de trading d'actifs virtuels. En revanche, les services individuels liés aux actifs virtuels, tels que le trading, les conseils d'investissement et la gestion d'actifs, sont rendus conformes via l'extension des licences traditionnelles (catégories 1, 4 et 9), ce qui équivaut à construire un bâtiment temporaire sur la base des règles existantes pour les institutions titulaires de ces licences. La nouvelle réglementation a pour objectif de séparer ces services importants et de leur attribuer des licences spécifiques, permettant ainsi à chacun de jouer son rôle de manière claire et distincte. Selon Crypto Salad, le signal envoyé est assez clair : la régulation des actifs virtuels doit être traitée séparément, et il est donc logique de la traiter ainsi.

Cependant, l'attribution officielle des licences devrait vraisemblablement attendre 2026. En y regardant de plus près, cette année a été marquée par deux communications clés publiées par la Commission des valeurs mobilières le 3 novembre 2025 concernant les plateformes de trading virtuelles détenues sous licence. Crypto Salad a déjà analysé l'une de ces communications, comme indiqué en détail dansAnalyse approfondie des politiques par un avocat spécialisé en Web3 : nouvelles réglementations sur les plateformes d'actifs virtuels à Hong Kong (1re partie) : « Directive sur le partage de liquidité entre les plateformes d'actifs virtuels ».Aujourd'hui, discutons en détail de la deuxième partie : la lettre intitulée « Produits et services concernant l'extension des plateformes de transactions d'actifs virtuels ».

I. De quoi le communiqué parle-t-il ?

Tous ceux qui travaillent sur le terrain dans l'industrie peuvent sentir que les activités réelles liées aux actifs virtuels dépassent clairement les attentes du cadre réglementaire initial du VATP (Virtual Asset Trading Platform). Le système initial de licence avait été conçu de manière simple autour des « plateformes centralisées d'actifs virtuels », se concentrant principalement sur la négociation, la séparation des actifs des clients et la maintenance de l'ordre de base du marché. Cependant, avec l'émergence constante de monnaies stables, de titres tokenisés, d'actifs réels numériques (RWA) et de divers produits d'investissement liés aux actifs numériques, le rôle réel des plateformes dans la pratique s'est depuis longtemps élargi, allant bien au-delà d'un simple lieu de transaction.

Dans ce contexte, la véritable contradiction à laquelle la réglementation est confrontée n'est plus de savoir si ces activités devraient ou non exister, car, si l'on continue à ne pas les intégrer dans un cadre réglementaire clair, cela laisserait le marché évoluer librement dans une zone grise. Plutôt que de laisser les acteurs du secteur chercher des moyens de contourner les règles, il serait préférable d'énoncer clairement ce qui peut être fait, tout en fixant clairement les responsabilités correspondantes. Nous pensons que c'est précisément là le point de départ de cette circulaire.

D'un point de vue concret, la circulaire apporte au niveau de la plateforme plusieurs mesures qui semblent « assouplies », mais qui consistent en réalité à redistribuer diverses responsabilités.

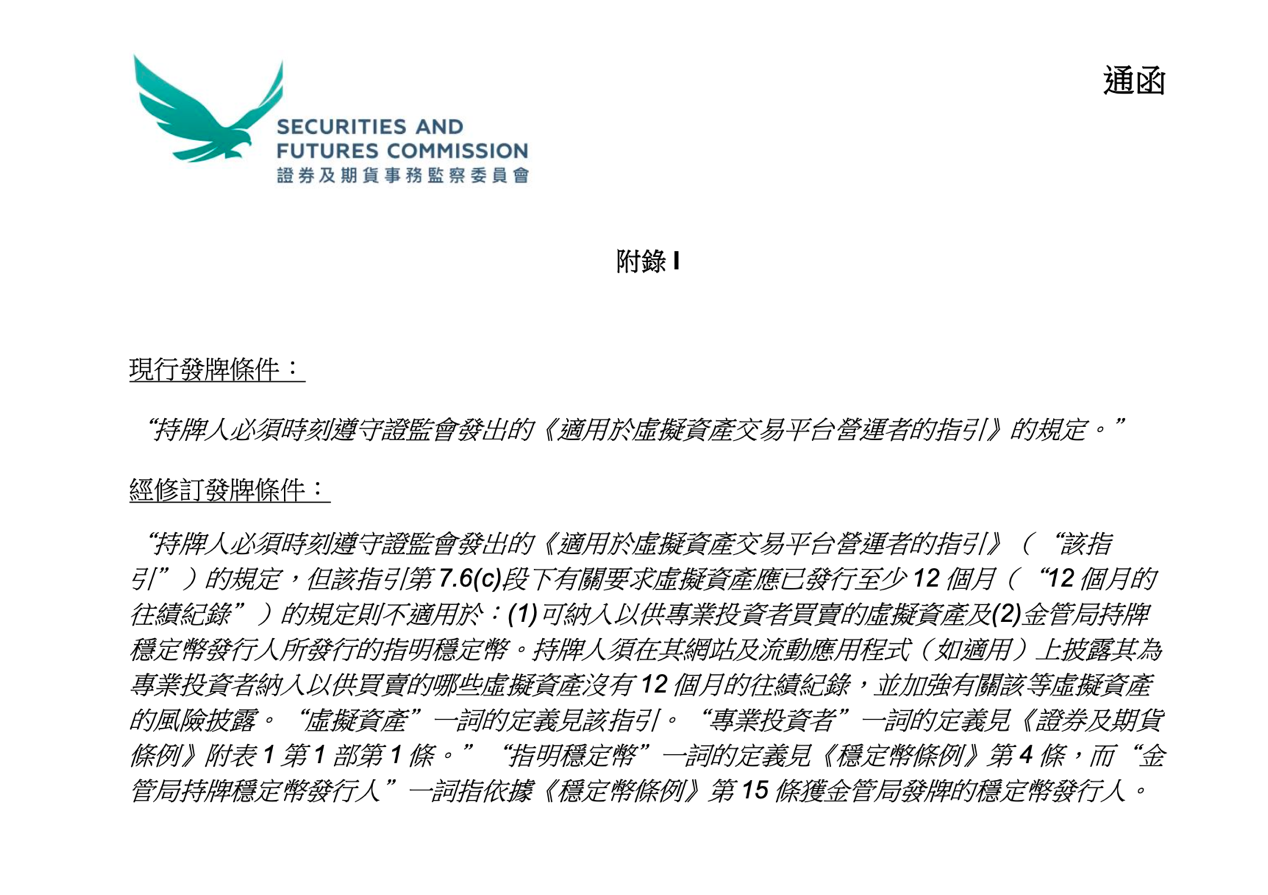

Tout d'abord, il s'agit d'une modification concernant les règles d'inclusion des jetons.Dans le passé, pour être listé sur la plateforme VATP, un actif numérique devait généralement satisfaire à un critère de performance de transactions d'au moins 12 mois. Ce critère visait essentiellement à éliminer les risques en utilisant le temps comme filtre. Cependant, en pratique, cette approche n'était pas toujours justifiée : le fait qu'un projet existe depuis longtemps ne signifie pas nécessairement qu'il soit bien informé ou que ses risques soient maîtrisés. Inversement, un projet récent ne manque pas forcément d'informations suffisantes ou d'évaluation prudente.

Il convient de noter que cette circulaire ne supprime pas entièrement le critère des performances sur une période de 12 mois, mais précise clairement que deux cas particuliers bénéficieront d'une exemption :

Premièrement, les actifs virtuels qui ne sont disponibles qu'aux investisseurs professionnels ; deuxièmement, les monnaies stables désignées émises par des émetteurs titulaires d'une licence délivrée par l'Autorité monétaire.Autrement dit, la Commission des valeurs mobilières ne nie pas la valeur des résultats antérieurs, mais reconnaît que l'évaluation des risques ne devrait pas être uniforme pour différents groupes d'investisseurs ou différents types d'actifs. Plutôt que d'imposer une barrière formelle basée sur une durée minimale pour protéger les plateformes contre les risques, il serait préférable d'exiger que ces dernières assument elles-mêmes une responsabilité d'évaluation plus实质ive.

Parallèlement, la circulaire a également renforcé les exigences d'information. Pour les actifs virtuels qui ne disposent pas d'une performance sur 12 mois mais sont proposés uniquement aux investisseurs professionnels, les plateformes détenant un permis doivent clairement indiquer ces informations sur leur site web ou leur application, et fournir des mises en garde suffisantes sur les risques encourus.

Deuxièmement, un changement important est que la Commission des valeurs mobilières a clairement précisé, pour la première fois, au niveau des conditions de licence,La plateforme VATP peut distribuer des produits d'investissement tokenisés et liés aux actifs numériques, tout en respectant le cadre réglementaire actuel.

Actuellement, le VATP remplit déjà, dans la réalité, une fonction similaire à celle d'une « porte d'entrée pour les produits ». Dès qu'il entre dans un nouveau rôle de distribution, la plateforme ne fait face plus uniquement aux risques liés aux contreparties, mais aussi à des responsabilités typiques de distribution de produits financiers, notamment la compréhension des produits, l'évaluation de leur adéquation par rapport aux investisseurs, ainsi que l'obligation d'information. Ceci ne représente pas une concession réglementaire, mais bien une évolution des responsabilités engendrée par le changement de rôle.

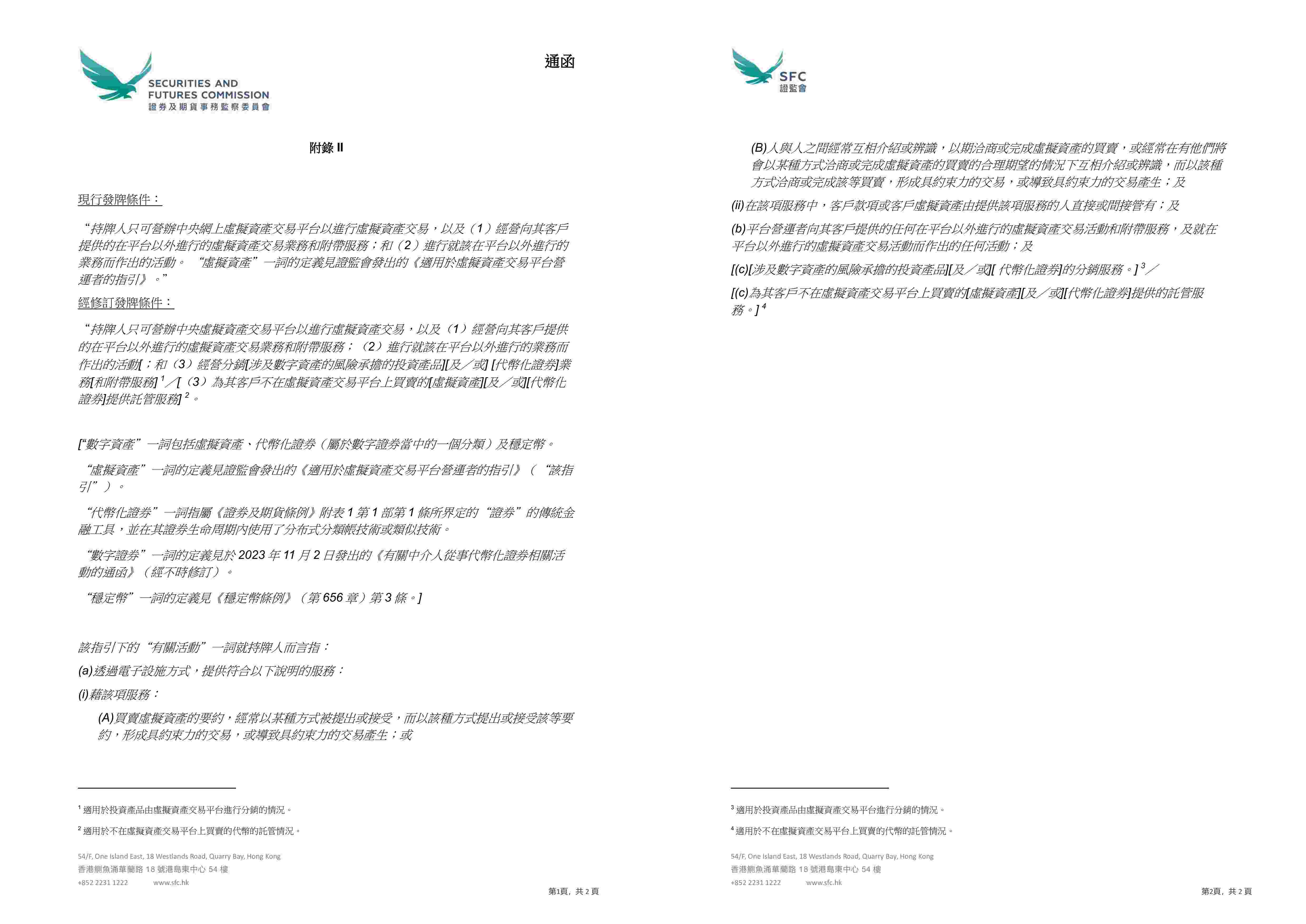

Le troisième ajustement se concentre sur les règles d'hébergement.La lettre circulaire permet aux plateformes titulaires d'un permis d'utiliser leurs entités liées pour offrir des services de garde d'actifs virtuels ou de titres tokenisés pour lesquels des transactions ne sont pas effectuées sur ces plateformes.

Quels changements cela entraînera-t-il ? Dans la pratique actuelle, les actifs de nombreux projets ne sont pas nécessairement négociés sur une plateforme, mais les clients souhaitent néanmoins que ces actifs soient détenus ou gérés par des institutions réglementées. Cependant, la conception de ces besoins n'est pas toujours fluide, et il arrive souvent qu'on doive recourir à plusieurs étapes d'organisation pour les satisfaire de manière approximative. À partir de l'entrée en vigueur de la circulaire, une voie plus claire et conforme aux réglementations sera essentiellement ajoutée pour répondre à ces besoins commerciaux existants.

Si le corps principal du communiqué esquisse la direction générale de la politique, les trois annexes, elles, reflètent davantage les préoccupations de la Commission des valeurs mobilières quant à la mise en œuvre opérationnelle, c'est-à-dire « comment appliquer concrètement » ces mesures.

L'annexe I, qui apporte des révisions aux règles d'inclusion des jetons, semble réduire la barrière d'accès pour certains produits, mais en réalité, elle ne diminue pas les obligations prudentielles des plateformes. La barrière n'a pas disparu ; elle exige simplement que le VATP (Valeur Ajoutée par les Technologies de Paiement) appuie ses décisions sur des diligences et des révélations plus solides.

L'image ci-dessus provient du site officiel de l'AMF de Hong Kong.

Les annexes II et III précisent davantage les limites de l'activité des plateformes ainsi que les modalités de gestion des actifs clients au cours du processus de distribution. En redéfinissant le périmètre des « activités concernées », la Commission des valeurs mobilières (VATP) a officiellement inclus dans le champ d'application de la VATP la distribution de produits d'investissement liés aux actifs numériques, aux titres tokenisés, ainsi que les services de garde d'actifs non négociés sur la plateforme. En parallèle, dans le cadre de l'activité de distribution, les plateformes sont désormais autorisées à ouvrir et à maintenir, au nom de leurs clients, des comptes fiduciaires ou des comptes clients auprès des gestionnaires de trésorerie concernés, afin de détenir ces actifs au nom des clients. Ces ajustements ne visent pas à réduire les exigences en matière de protection des actifs clients, mais plutôt à permettre une structure opérationnelle réellement viable sur les plans juridique et réglementaire.

L'image ci-dessus provient du site officiel de l'AMF de Hong Kong.

Deuxièmement, après l'envoi du courrier général, à quelles modifications les professionnels doivent-ils prêter attention ?

Un nouveau communiqué a été publié. Auparavant, pour le VATP, il était possible d'inclure dans la catégorie de « services de plateforme » des activités telles que les transactions, la garde, la recherche, la présentation de produits, voire certaines activités de distribution, à condition que l'ensemble soit soumis à la réglementation du permis VATP. Désormais, il devient nécessaire de préciser davantage.Identifier clairement lesquelles des activités relèvent des fonctions essentielles de l'échange et lesquelles s'approchent de manière indépendante des activités de garde, de distribution ou de conseil en investissement, et atteindre ainsi l'effet de conformité approprié grâce à des dispositions entités distinctes et à une délimitation claire des périmètres d'activités.

Pour d'autres acteurs tels que les courtiers en transactions sur compensation (OTC) ou les fournisseurs de services d'hébergement, l'espace qui leur permettait autrefois de fonctionner en se basant sur une ambiguïté des rôles ou une confusion des fonctions se réduit rapidement. Aujourd'hui, ils doivent répondre de manière beaucoup plus précise à une question :Quel type spécifique de service d'actifs virtuels exercez-vous ? Et dans quel cadre réglementaire devriez-vous assumer les responsabilités correspondantes ?

III. Conclusion

Dans l'ensemble, cette communication ne traduit pas un revirement soudain de la part des autorités de réglementation, mais plutôt un choix plus réaliste : les plateformes VATP évoluent progressivement d'un simple marché de transactions vers des nœuds conformes qui relient transactions, produits et gestion d'actifs. En conséquence, la réglementation se concentre de plus en plus sur le fait que ces plateformes assument effectivement les responsabilités qui sont les leurs, plutôt que sur des critères formels.

Cette circulaire ne signifie pas que les activités se libéralisent du jour au lendemain, mais l'évolution de l'attitude réglementaire est claire : la conformité ne se limite plus à ne pas franchir la ligne rouge, il s'agit désormais de se responsabiliser dans ses propres décisions. Pour les promoteurs de projets et les investisseurs, cela signifie également que les attentes réglementaires deviennent progressivement plus claires, au lieu de continuer à s'appuyer sur des zones d'ambiguïté.

Ensuite, la question de savoir à quel point le marché pourra progresser ne dépend plus de savoir si les autorités réglementaires lui laissent de l'espace, mais dépend plutôt de savoir si les acteurs sont véritablement prêts à opérer selon un système de règles plus clair et plus sérieux.

Déclaration spéciale : Cet article est une œuvre originale de l'équipe de Salad de chiffrement, il exprime uniquement l'opinion personnelle de l'auteur de cet article, et ne constitue pas un conseil juridique ou une opinion juridique concernant une affaire spécifique. Si vous souhaitez reproduire cet article, veuillez nous contacter en message privé pour obtenir l'autorisation : shajunlvshi.