Auteur : David Lopez Mateos

DeepFlow Tech

Lecture approfondie de Shenchao : Les médias aiment résumer les fluctuations des prix de la puissance de calcul GPU par un seul chiffre, mais la réalité est que les cotes fournies par quatre fournisseurs d'indices sur un terminal Bloomberg s'écartent de plus de 2 dollars entre elles, avec des directions et des rythmes différents. L'auteur de cet article, David Lopez Mateos, fondateur de la plateforme d'échange de puissance de calcul Compute Desk, utilise des données de transaction en temps réel pour décomposer la structure de tarification réelle des H100 et B200, révélant un marché primitif sans référence commune, sans contrat standard et sans courbe à terme — la puissance de calcul est actuellement accumulée et sous-louée comme des appartements en location courte durée.

Les titres médiatiques vous donnent l'impression que les prix de la puissance de calcul GPU explosent. Ce récit est confortable, s'inscrit parfaitement dans le cadre macroéconomique de « pénurie d'offre + demande infinie pour l'IA » et suggère une chose rassurante : nous avons un marché qui fonctionne bien, avec des signaux prix clairs et lisibles.

Mais nous ne l'avons pas fait. Ce récit repose presque entièrement sur un seul indice, suggérant quelque chose qui ne devrait pas être suggéré : le marché de location de GPU est devenu si efficace qu'il peut être représenté par un seul chiffre pour refléter l'état global.

La pénurie d'offre est réelle, mais la manière dont elle est ressentie varie considérablement selon qui vous êtes, où vous vous trouvez, quel contrat vous tradez et quel actif de calcul vous utilisez. Face à cette opacité, la réaction naturelle du marché n'est pas une découverte de prix ordonnée, mais un stockage : verrouiller des durées GPU que vous n'avez peut-être même pas encore besoin, car vous ne savez pas si elles seront encore disponibles à n'importe quel prix le mois prochain. Là où il y a stockage et absence de référence transparente, des marchés secondaires fragmentés émergent. Chez Compute Desk, nous avons déjà facilité la revente de clusters par les locataires, comme on loue un appartement pendant un grand événement. Ce n'est pas une hypothèse : cela se produit déjà.

L'indice ne converge pas

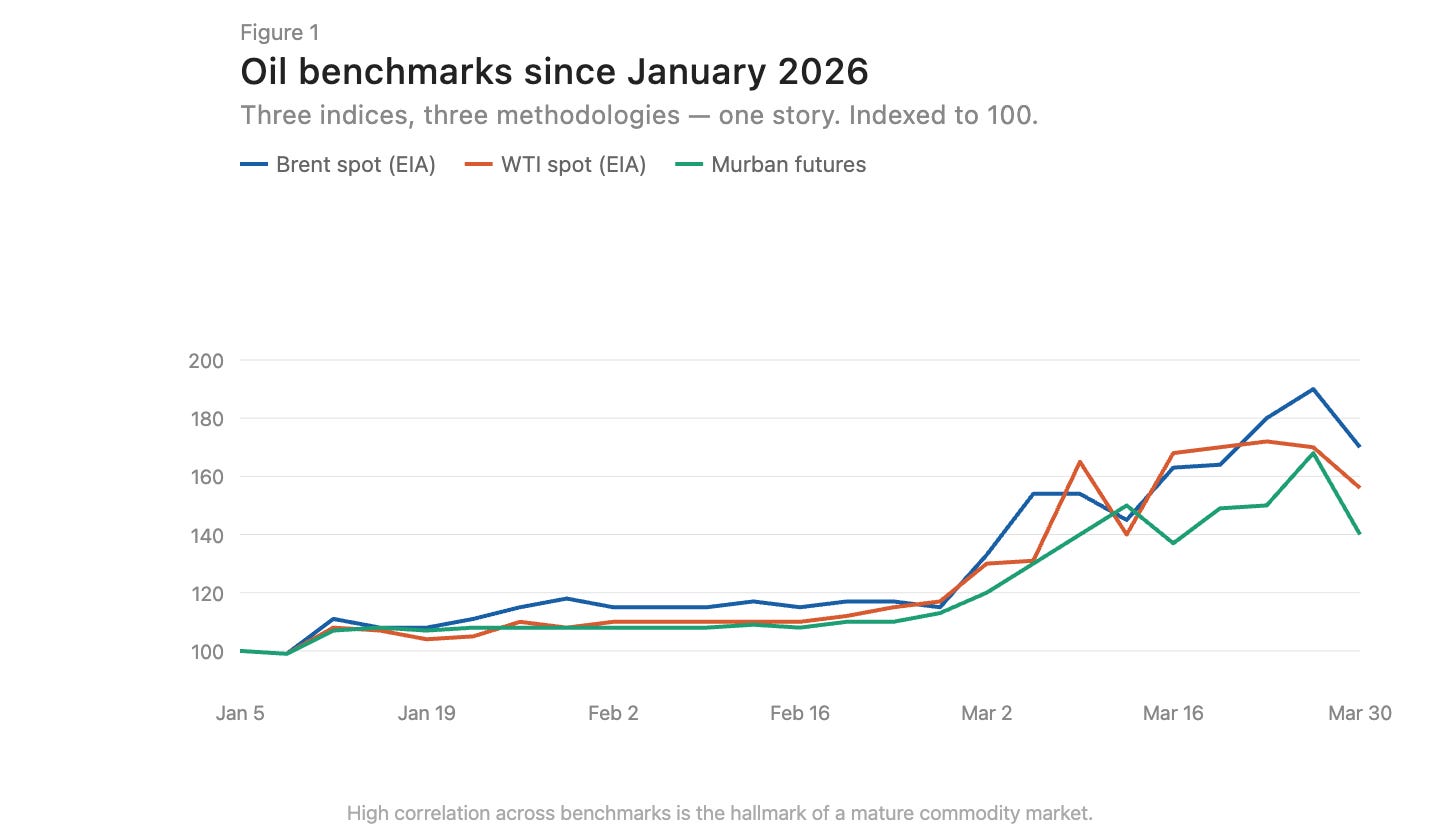

Sur les marchés matures des matières premières, les indices construits selon différentes méthodologies tendent à converger. Le pétrole Brent et le WTI présentent un écart de quelques dollars en raison de leur localisation géographique et de la qualité du pétrole, mais ils évoluent dans la même direction (Figure 1). Cette convergence est un signe d’un marché efficace.

Légende : Comparaison des tendances des prix du pétrole Brent et WTI, avec une corrélation de direction très forte

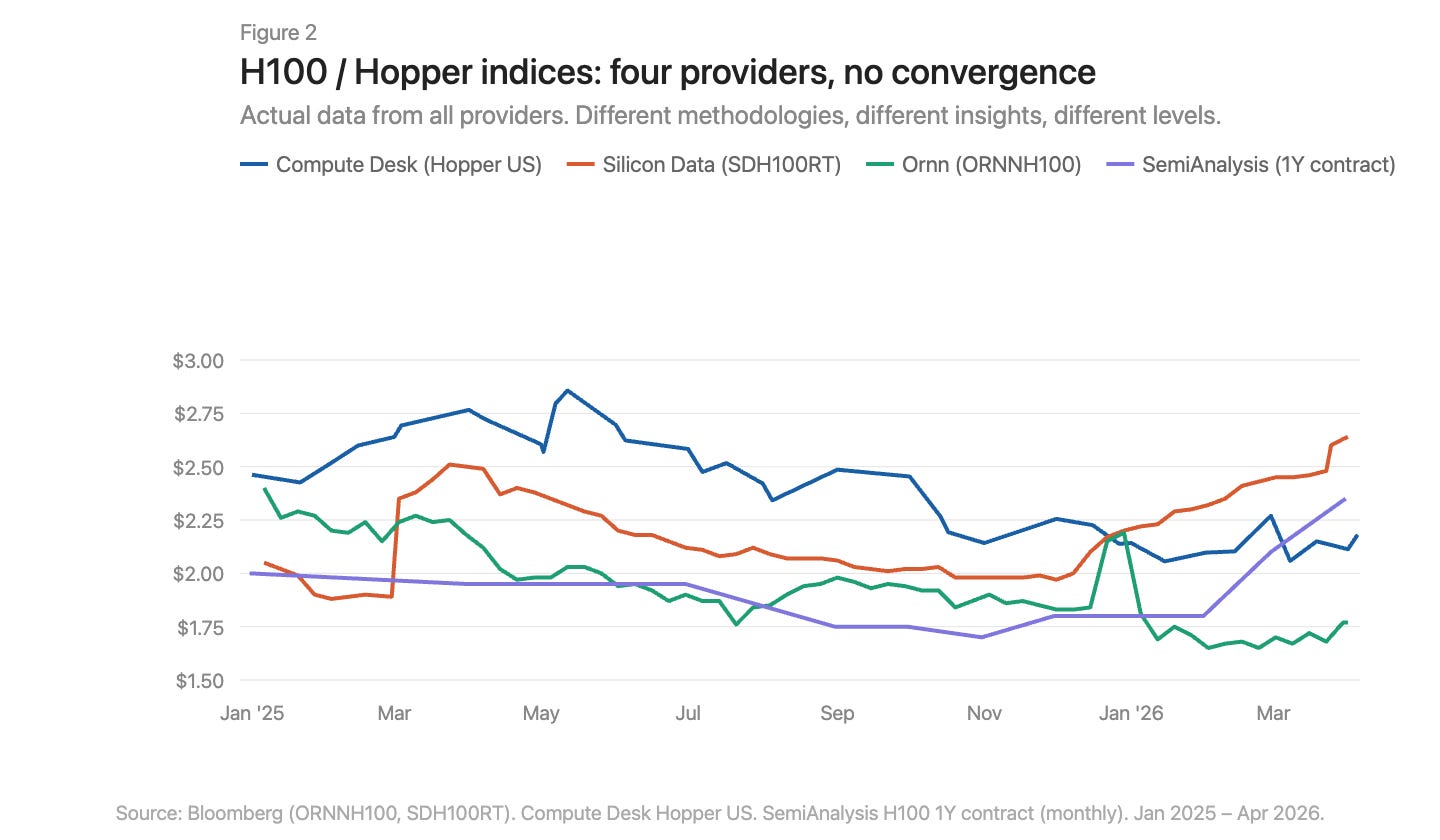

Trois fournisseurs d’indices de prix pour les GPU sont désormais disponibles sur les terminaux Bloomberg : Silicon Data, Ornn AI et Compute Desk. SemiAnalysis vient de publier un quatrième indice mensuel des prix des contrats à un an sur les H100, construit à partir de données d’enquêtes menées auprès de plus de 100 participants du marché. Silicon Data et Ornn publient des indices quotidiens de location H100, tandis que Compute Desk agrège les données au niveau de l’architecture Hopper. SemiAnalysis capture les prix des contrats négociés, et non les prix affichés ou les prix extraits par crawling. Les méthodologies, les fréquences et les points de vue sur le même marché diffèrent. Superposés, ces indices révèlent clairement les divergences (Figure 2).

Légende : Superposition des quatre indices GPU, avec des niveaux de prix et des tendances nettement divergents.

Où se produit exactement la hausse des prix ?

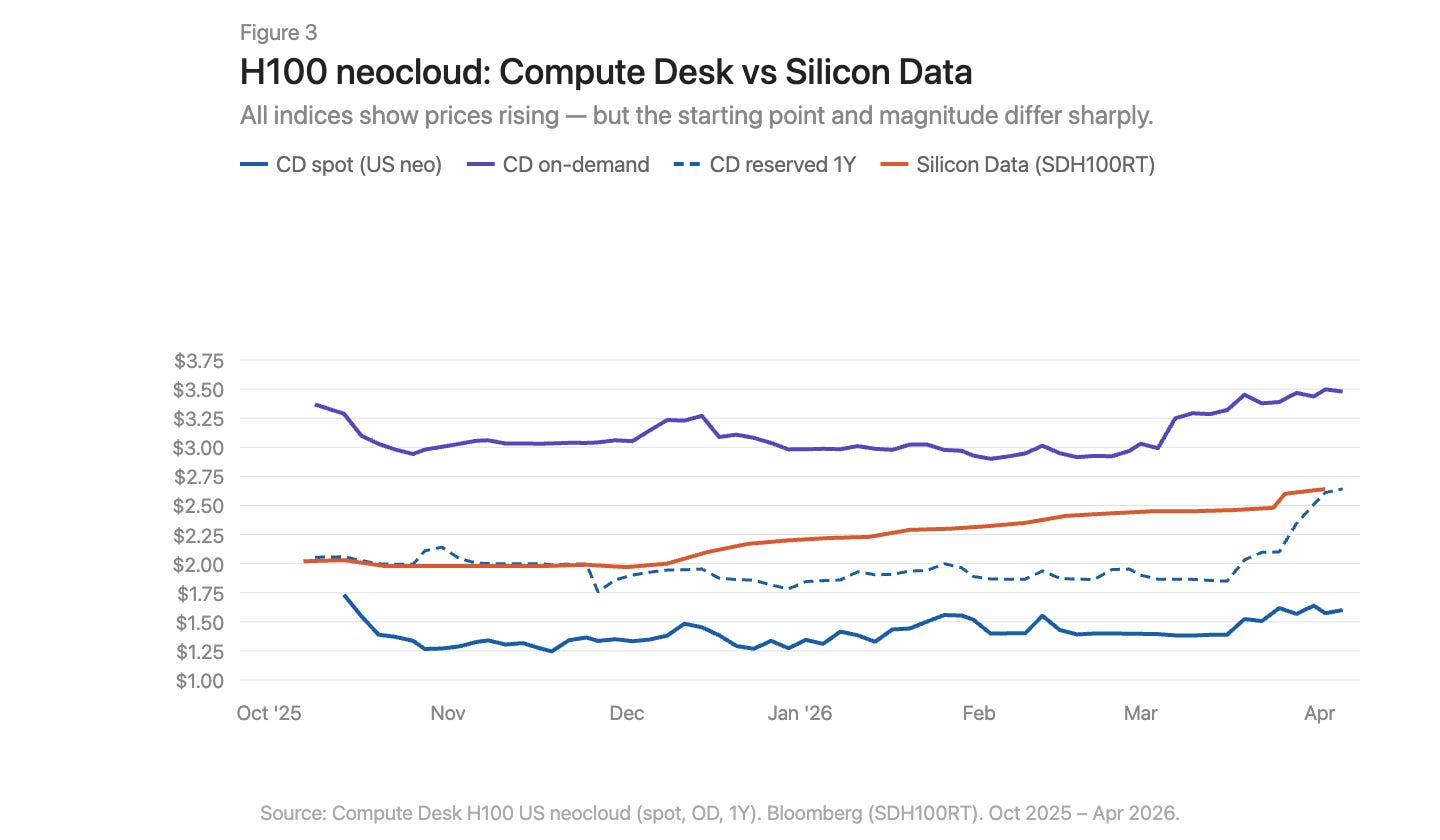

À l'aide des données de Compute Desk, nous pouvons décomposer les variations de prix du H100 par type de fournisseur et structure de contrat, en superposant l'indice SDH100RT de Silicon Data (Figure 3). Tous les indicateurs montrent une hausse des prix, mais les niveaux de départ et les amplitudes varient considérablement selon les indices et les types de contrats.

Légende : Évolution des prix répartie par type de contrat pour H100 superposée à l'indice SDH100RT

Les données neocloud de Compute Desk sur le H100 racontent une histoire plus précise que les indices agrégés. Les prix à la demande ont été relativement stables tout l'hiver, à environ 3,00 $/heure, avant de grimper brusquement à 3,50 $ en mars. Les prix spot ont été plus bruyants et plus bas, avec une légère tendance haussière seulement en mars. En revanche, l'indice SDH100RT de Silicon Data a affiché une hausse progressive et plus régulière, passant de 2,00 $ à 2,64 $ sur la même période. Les deux indices ont persisté à des niveaux différents et décrivent des rythmes temporels distincts : Compute Desk indique un saut en mars, tandis que Silicon Data évoque une montée progressive.

Les prix réservés à un an sont restés globalement stables jusqu'en février, puis ont grimpé brusquement de 1,90 $ à 2,64 $ fin mars — pas une progression progressive, mais une réévaluation soudaine. Cela ressemble davantage à un ajustement concentré des tarifs de contrat par les fournisseurs après un resserrement du marché à la demande qu'à une demande structurelle continue.

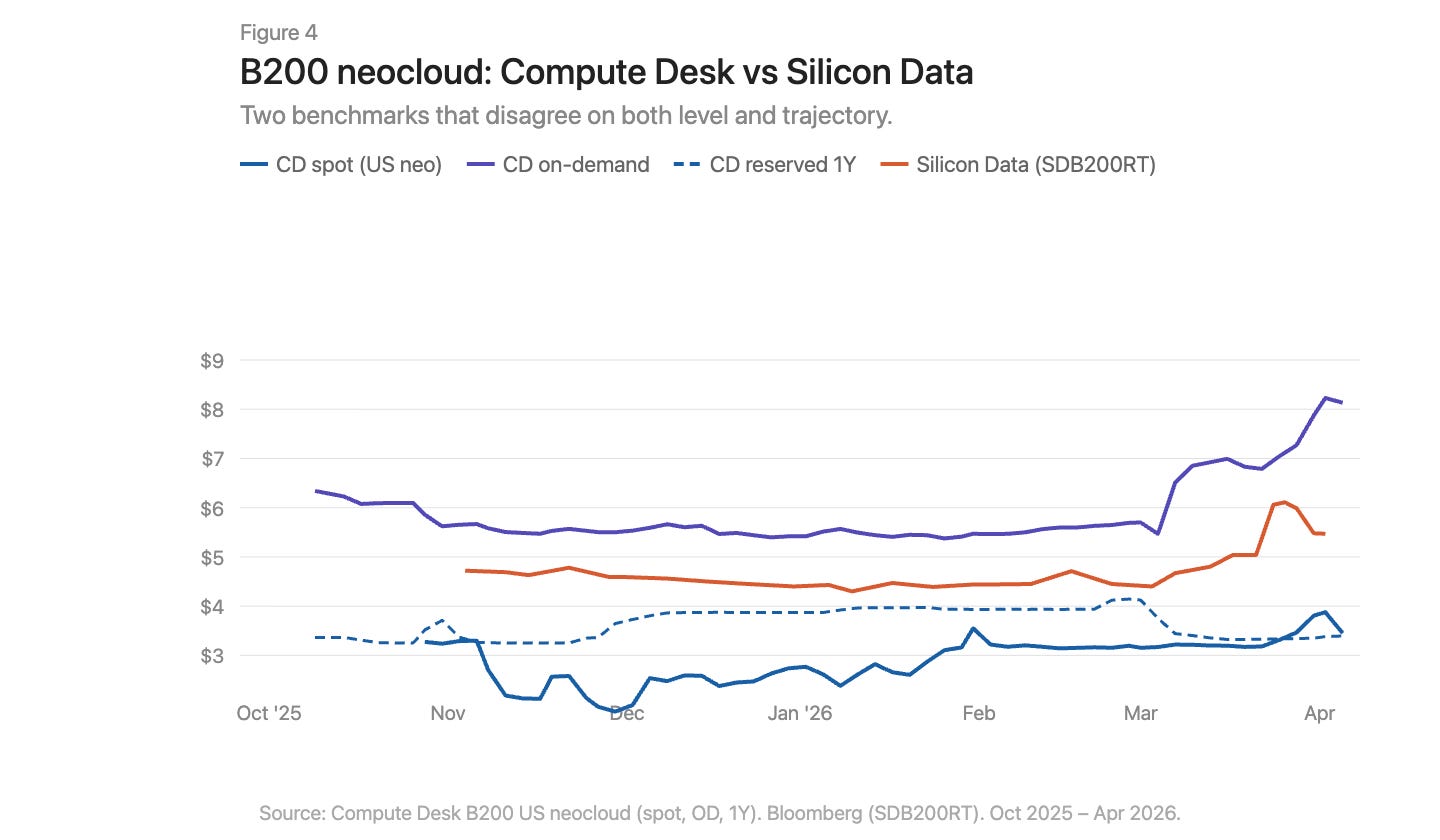

L'histoire de mars de B200 est encore plus intense (Figure 4). L'indice à la demande de Compute Desk a bondi de 5,70 $ à plus de 8,00 $ en quelques semaines. Le SDB200RT de Silicon Data est passé de 4,40 $ à 6,11 $ avant de retomber à 5,47 $. Les deux indices ont enregistré cette tendance, mais leur point de départ diffère de plus de 2 $, et leurs formes de hausse et de recul sont différentes. B200 ne dispose que de moins de cinq mois de données, de moins de fournisseurs et d'une plus grande dispersion ; les deux indices observent le même événement à travers des lentilles très différentes.

Légende : Évolution des prix à la demande et réservés pour le B200, avec superposition des données de Compute Desk et Silicon Data

Problèmes d'infrastructure, pas seulement des différences géographiques

Les marchés de matières premières présentent une différence de base. Le gaz naturel d'Appalachie en est un exemple de manuel : d'immenses réserves sont situées au-dessus d'une capacité de transport par pipeline structurellement limitée, et l'utilisation du corridor Pennsylvanie-Ohio dépasse souvent 100 %, tandis que de nouveaux projets comme le pipeline Borealis ne devraient entrer en service qu'à la fin des années 2020.

Le marché des GPU présente une situation similaire : une GPU H100 en Virginie et une H100 à Francfort ne sont pas le même bien économique. Toutefois, la simple différence géographique ne suffit pas à expliquer pourquoi l'écart entre les indices mesurant le même marché est si important. Le déséquilibre du marché des GPU est plus profond que celui du gaz naturel d'Appalachie. Le problème du gaz réside dans un seul maillon manquant : la capacité de transport des pipelines reliant l'offre à la demande. Les lacunes infrastructurelles du marché de la puissance de calcul existent des deux côtés, offre et demande. L'infrastructure physique — un réseau cohérent, des configurations prévisibles et une disponibilité fiable nécessaires à la distribution de la puissance de calcul — n'est pas encore mature et parfois tout simplement inopérante. L'infrastructure financière — des contrats standardisés, des indices transparents et des mécanismes d'arbitrage capables de réduire les écarts de prix malgré les différences physiques — n'existe pas non plus.

Les données racontent une histoire. L'expérience réelle d'achat de puissance de calcul au début de 2026 raconte une histoire encore plus douloureuse. La capacité à la demande pour tous les types de GPU est en réalité épuisée. Trouver 64 H100 s'avère difficile : Compute Desk indique que 90 % des fournisseurs ont un volume disponible sur leurs clusters à la demande à zéro, et le marché réservé n'est pas mieux loti. Dans un marché bien fonctionnel, une telle rareté aurait déjà poussé les prix vers un nouvel équilibre. Mais ce n'est pas le cas. Cela indique que les fournisseurs manquent eux-mêmes d'informations en temps réel sur la tarification pour ajuster leurs prix. Les prix augmentent, mais trop lentement pour éliminer le déséquilibre du marché. Le gap entre les prix affichés et la volonté réelle de payer est comblé par l'accumulation, la sous-location et les transactions sur des marchés secondaires informels.

Que faut-il changer ?

Le marché actuel de la puissance de calcul GPU présente sept problèmes majeurs :

Aucune référence de consensus. Plusieurs indices coexistent, avec des méthodologies différentes et des conclusions contradictoires.

La narration agrégée masque la structure. Un chiffre tel que « prix H100 » cache les différences considérables entre les types de fournisseurs et les échéances de contrat.

Données de niveau de transaction manquantes. Sur le marché de contrepartie, l'écart entre le prix d'offre et le prix réel d'exécution est très important.

Aucune standardisation des contrats. La plupart des locations de GPU sont négociées au cas par cas, avec des termes variables. Des durées de contrat plus courtes et plus standardisées amélioreraient la liquidité et la découverte des prix.

La qualité de la livraison n'est pas garantie. La topologie de connexion, le couplage CPU, la pile réseau et les différences de temps d'exécution varient considérablement. Les acheteurs doivent connaître la qualité de la puissance de calcul qu'ils achètent avant de s'engager.

Le contrat n'a pas de liquidité. Si la demande change pendant la période de réservation, les options sont limitées : soit absorber le coût, soit effectuer une sous-location informelle. Le marché a besoin d'infrastructures permettant le transfert ou la revente de la puissance de calcul déjà promise, afin que la capacité soit dirigée vers ceux qui en ont le plus besoin.

Aucune courbe à terme. Sans possibilité de coter les contrats à terme, il est impossible de se couvrir. C’est pourquoi les prêteurs appliquent une réduction de 40 % à 50 % sur les garanties en GPU, ce qui maintient les coûts de financement à un niveau élevé.

Établir un marché fonctionnel pour la matière première la plus importante du siècle ne peut pas se faire en avançant uniquement sur un seul front. La mesure, la standardisation, la structure des contrats, la qualité de la livraison, la liquidité — tout cela doit progresser simultanément ; avant cela, personne ne peut véritablement déterminer la valeur d'une heure GPU.