Auteur : 见微知著杂谈

Table des matières

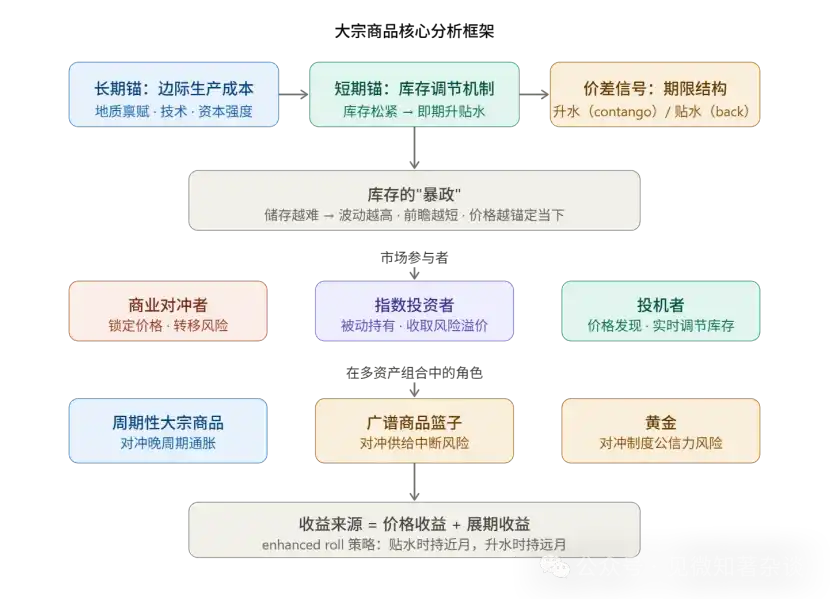

I. Mécanisme à deux ancrages pour la formation des prix

Deuxièmement, la structure des termes ne ment pas

Troisième : la contrainte des stocks — hiérarchisation de la volatilité intercommodités

Quatrièmement, répartition des rôles des participants au marché

Cinq. Logique de quantification des rendements de roulement

Six : Cadre en trois volets pour la couverture de l'inflation

Sept. Considérations sur la répartition des actifs matières premières

Huit : Résumé de la méthodologie fondamentale

Neuf : Guide d'introduction aux produits pour gestionnaires de portefeuille

I. Mécanisme à deux ancrages pour la formation des prix

Les prix des matières premières servent simultanément deux dimensions temporelles, ce qui constitue le point de départ pour comprendre l'ensemble du système.

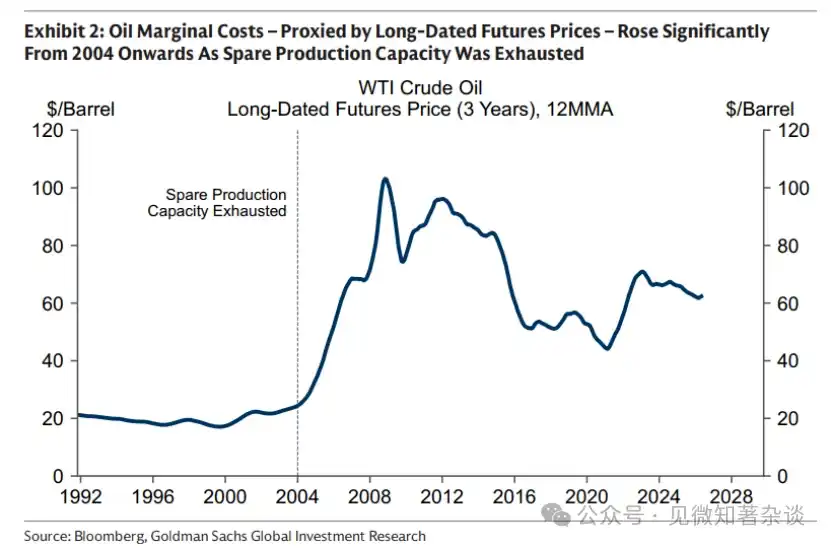

Le prix d'ancrage à long terme est déterminé par le coût de production marginal, soit le prix minimum auquel le producteur le plus coûteux, encore requis par le marché, est disposé à investir. Ce point d'ancrage se déplace lentement mais a un impact profond.

Prenez le pétrole brut comme exemple : au début des années 2000, avec l'épuisement des capacités de réserve, les coûts marginaux ont fortement augmenté, faisant passer le marché de la « phase d'exploitation » (exploitation des actifs existants pour augmenter leur utilisation) à la « phase d'investissement » (nécessitant le développement de nouvelles capacités), ce qui a entraîné une hausse systématique du prix du pétrole.

En pratique, le prix à terme à long terme (généralement basé sur des contrats à échéance de 5 à 7 ans) est le meilleur indicateur du coût marginal, car les décisions de fixation des prix des producteurs se concentrent sur cette période.

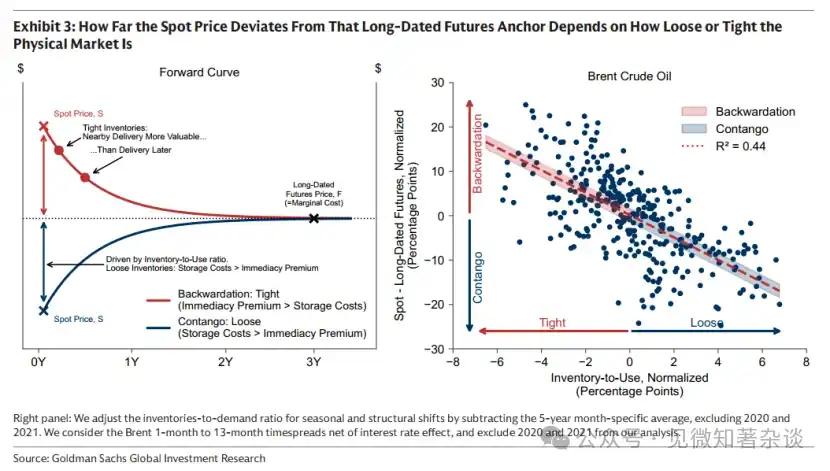

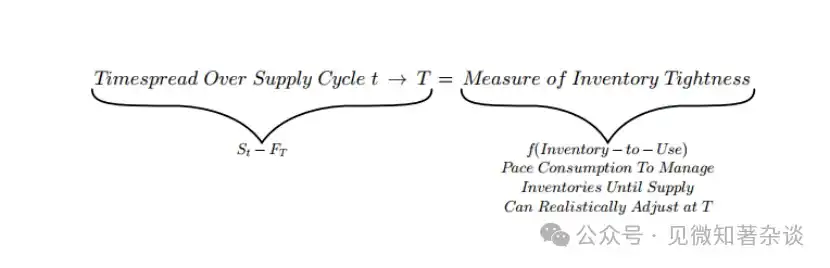

Les courts termes sont ajustés en temps réel selon les niveaux de stock. L'écart entre le spot et le forward (spread de durée, timespread) est une lecture directe de la tension des stocks, et non une prédiction des tendances futures des prix.

Méthodologie : lors de l'analyse de tout bien, séparez d'abord « de combien le point d'ancrage à terme a bougé » et « de combien le spot s'écarte par rapport au point d'ancrage » — le premier reflète les changements structurels de l'offre, le second reflète la tension actuelle sur le marché physique.

Deuxièmement, la structure des termes ne ment pas

La valeur signal du spread à terme est très élevée et possède une auto-exécution sous le mécanisme d'arbitrage :

Discount (backwardation) = prix du mois proche supérieur au prix éloigné → pénurie réelle sur le marché

Les acheteurs sont prêts à payer une prime de livraison immédiate pour obtenir les marchandises immédiatement.

Premium (contango) = Prix à terme inférieur au prix à terme éloigné → Stocks abondants

Les détenteurs préfèrent vendre le spot et acheter à terme, afin de percevoir les coûts de stockage.

Ce signal est fiable en raison de ses contraintes d'arbitrage : si une décote est artificiellement maintenue lorsqu'il y a une abondance de stocks, les détenteurs vendront immédiatement le spot et achèteront le terme pour réduire l'écart de prix.

Ainsi, un important et persistant rabais correspond nécessairement à une rareté physique réelle.

L'extrême du COVID-19 (le prix des contrats à terme WTI tombant en négatif) est le miroir de la limite du contango — les stocks étant remplis jusqu'à ne plus pouvoir être stockés, le spot, après déduction des coûts de stockage, devient négatif.

Le rôle de l'OPEP mérite d'être compris séparément : l'alliance des pays producteurs peut contrôler les niveaux de stocks en gérant l'offre, influençant ainsi la forme de la courbe (en maintenant un structure de contango persistante), mais ne peut pas déplacer l'ancrage à long terme — les producteurs à coût élevé (pétrole de schiste américain et canadien) déterminent le coût marginal.

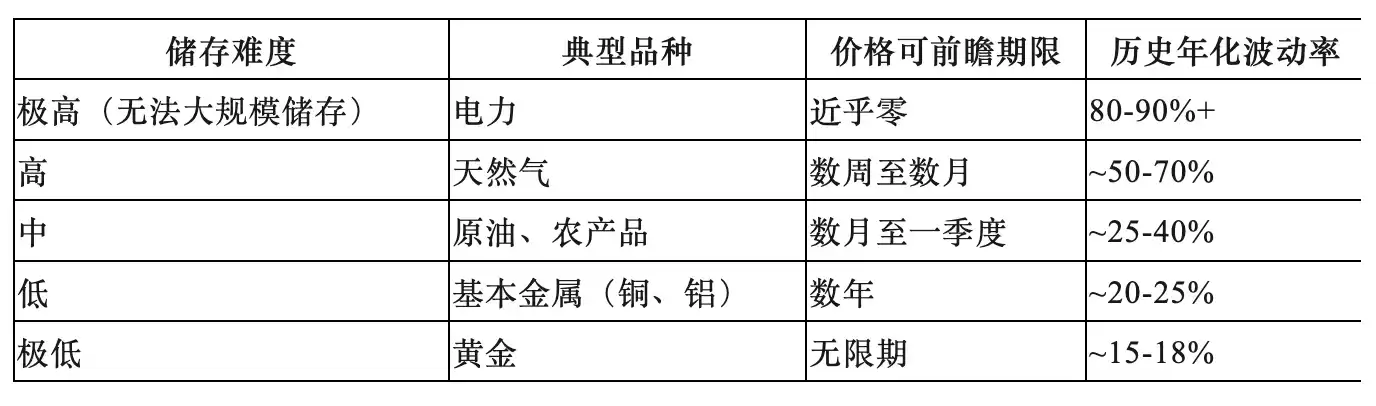

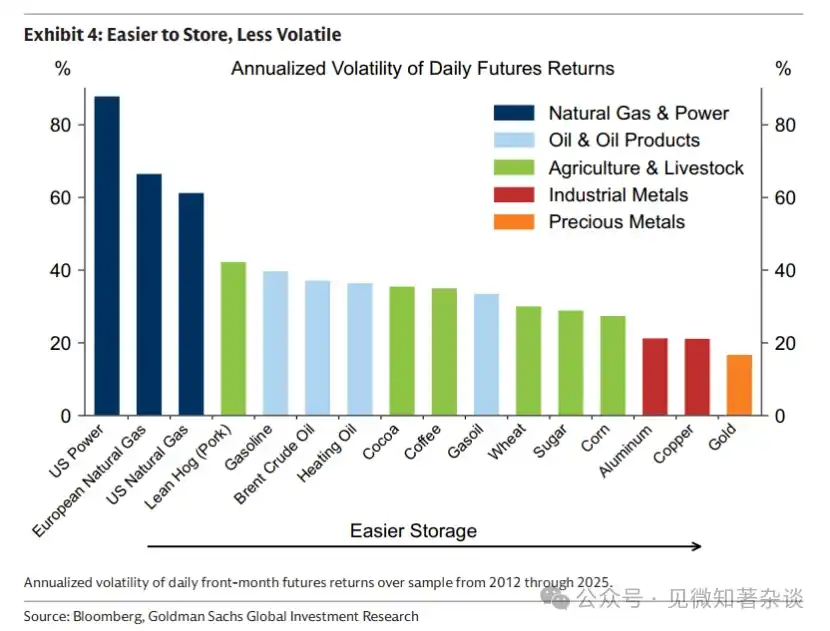

Troisième : la contrainte des stocks — hiérarchisation de la volatilité intercommodités

Le coût de stockage est la variable explicative fondamentale de toutes les différences de comportement des matières premières, créant une hiérarchisation prévisible entre les produits :

Signification méthodologique :

Le cuivre est appelé « docteur cuivre » et utilisé comme indicateur de la santé économique mondiale parce que son faible coût de stockage permet de tarifer les attentes de demande future, c’est-à-dire les prévisions de croissance économique.

Le gaz naturel et les produits agricoles sont fortement ancrés dans la réalité physique actuelle et ne peuvent pas être expliqués par un « déficit futur » pour justifier les prix actuels — les marchés de ces produits absorbent toute attente surévaluée par l'accumulation de stocks et la baisse des prix.

Quatrièmement, répartition des rôles des participants au marché

Les trois catégories de participants ont chacune une fonction économique essentielle :

1) Les commerciaux : ils sont la raison d’être du marché.

Les producteurs verrouillent les prix à l'avance pour transférer le risque de prix en vendant sur le marché à terme, créant ainsi une position structurelle courte. Ils acceptent volontiers un prix verrouillé inférieur au prix spot attendu, ce rabais constitue la prime de risque.

2) Les investisseurs indexés (Index Investors) : sont des fournisseurs passifs de liquidité.

Achetez des contrats à terme à long terme en tant que contrepartie des hedgeurs commerciaux, percevez la prime de risque, sans prendre de position directionnelle ni participer à la découverte des prix. Les données historiques montrent qu'il n'existe aucune corrélation significative entre les flux de capitaux indexés et les tendances des prix des matières premières — ils ne déterminent pas les prix.

3) Les spéculateurs : sont le mécanisme central de la découverte des prix.

À titre d'exemple du marché du maïs, les prévisions de stocks de fin de période publiées par l'USDA constituent une référence publique : lorsque les stocks prévus sont faibles, les spéculateurs achètent pour ralentir la consommation en faisant monter les prix ; lorsque les prévisions sont favorables, les spéculateurs sortent du marché pour permettre une baisse des prix et accélérer la consommation.

Ce réglage en temps réel permet au marché de lisser progressivement la réduction ou l'ajout de stocks à l'avance, plutôt que d'attendre une pénurie physique pour effectuer une correction brutale. Après l'interdiction des contrats à terme sur les oignons, la volatilité des prix a fortement augmenté, ce qui constitue une preuve inverse du rôle stabilisateur des spéculateurs sur les prix.

Cinq. Logique de quantification des rendements de roulement

Les rendements excédentaires des contrats à terme sur matières premières sont composés de deux parties :

Futures excess return = price return + roll yield

Les gains de prix proviennent des variations du prix spot, fortement reflétées à l'avant de la courbe (les chocs de demande font grimper fortement les contrats à terme proches, tandis que les contrats éloignés, ancrés sur les coûts marginaux, connaissent des variations limitées).

Les revenus de roulement proviennent de la variation de valeur des contrats au fur et à mesure qu'ils approchent de la date d'échéance :

·Marché à décote :

Le passage du temps augmente la valeur du contrat (en rapprochant quotidiennement la date d'exécution immédiate du prix élevé), générant un rendement de roulement positif.

· Marché à prime :

Le passage du temps fait augmenter les coûts de stockage du contrat, générant un rendement de roulement négatif (perte de roulement)

Le pétrole brut Brent 2024 est un cas extrême : le prix au comptant sur l'année a à peine bougé, mais les investisseurs ont obtenu des rendements à deux chiffres uniquement grâce aux revenus de roulement.

Stratégie Enhanced Roll : conserver les contrats à court terme dans une courbe de décote pour maximiser les rendements de roulement ; rouler vers des contrats à plus long terme dans une courbe de prime pour réduire les coûts de roulement. Il s'agit de l'outil de gestion active fondamental pour améliorer le rendement à long terme des contrats à terme sur marchandises.

Six : Cadre en trois volets pour la couverture de l'inflation

Considérer l'« inflation » comme un tout homogène est une erreur courante — trois mécanismes d'inflation correspondent à trois outils de couverture totalement différents :

Scénario 1 : Inflation en phase tardive → Allocation aux matières premières cycliques

Lorsqu'il y a surchauffe économique, le gap de production est positif, la demande dépasse continuellement la capacité d'offre et les stocks diminuent constamment. En fin de cycle, les stocks approchent de l'épuisement, les prix du pétrole et des métaux industriels augmentent fortement ; à ce stade, les obligations ont déjà affaibli et les rendements des actions commencent à s'atténuer — les matières premières offrent alors précisément une diversification.

Le signal clé est : les stocks restent en dessous des niveaux historiques saisonniers et la pente de déstockage s'accélère.

Scénario deux : inflation due à une interruption de l'offre → panier de biens généralisé (excluant les métaux précieux)

Les chocs d'offre (événements géopolitiques, conditions météorologiques extrêmes, ruptures de politique d'approvisionnement) font augmenter l'inflation tout en freinant la croissance, mettant sous pression les obligations et les actions. Les matières premières, en tant que « biens d'entrée interrompus », sont souvent les seuls actifs à offrir un rendement réel positif. Étant donné que le moment et la source des interruptions sont imprévisibles, il est nécessaire de détenir un panier diversifié plutôt que de parier sur un seul produit.

La raison pour laquelle les métaux précieux sont exclus est que, dans ce contexte, ils pourraient subir une baisse inverse en raison des attentes de hausse des taux d'intérêt (coût d'opportunité accru) et de la demande de liquidité liée aux appels de marge.

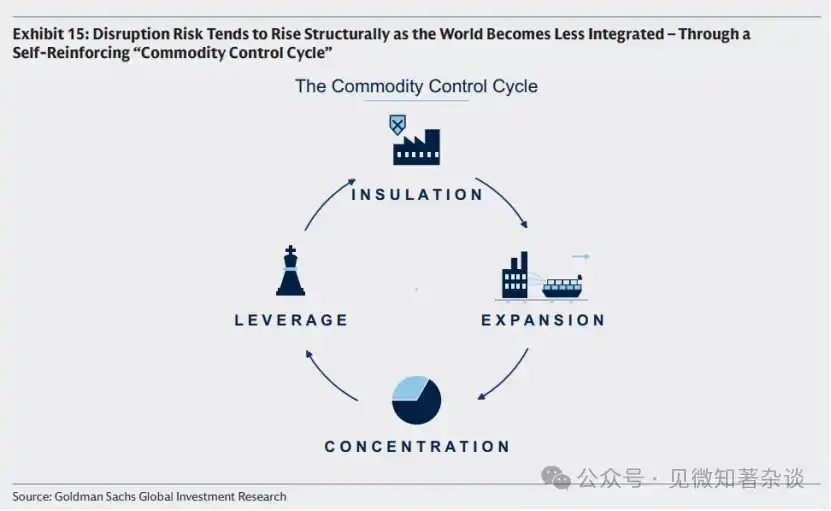

Le cycle de contrôle des matières premières est un cadre d'analyse structurelle des risques de rupture d'approvisionnement, décrivant une chaîne logique géoéconomique auto-renforçante :

Protectionnisme national → Subventions à l'offre nationale → Surcapacité qui fait baisser les prix mondiaux → Élimination des producteurs à haut coût → Concentration de l'offre → Les grands acteurs acquièrent la capacité et l'incitation à armer l'offre → Protectionnisme national accru.

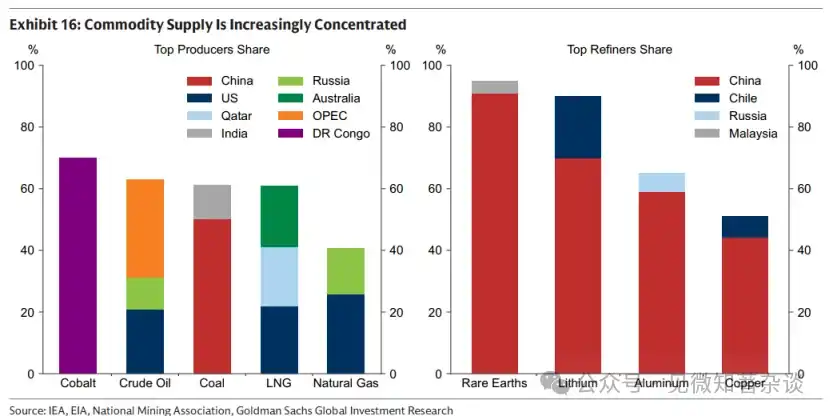

Actuellement, environ 90 % du raffinage des terres rares est concentré en Chine, ce qui constitue un signal d'entrée dans la troisième ou quatrième phase du cycle, indiquant que le risque de rupture d'approvisionnement a réellement augmenté.

Scénario 3 : Risque de confiance institutionnelle → Or

Lorsque la poussée à la hausse des attentes d'inflation provient d'un doute sur la discipline budgétaire ou l'indépendance des banques centrales, ou sur la neutralité des monnaies de réserve, l'or est le seul actif neutre qui ne dépende pas de la confiance gouvernementale.

Un cas classique des années 1970 (expansion budgétaire américaine + intervention politique dans la politique monétaire + gel des actifs iraniens qui affaiblit la neutralité du dollar) illustre clairement les limites du rôle de l'or dans ce contexte.

L'or n'est souvent pas un bon couvert dans les deux premiers scénarios et peut même baisser en raison des attentes de hausse des taux et de la demande de liquidité.

Sept. Considérations sur la répartition des actifs matières premières

1) Différence fondamentale avec la propriété des biens

La corrélation entre les actions de sociétés minières ou énergétiques et les matières premières spot est d'environ 0,55, tout comme leur corrélation avec les grandes capitalisations. Au moment où la couverture des matières premières est la plus nécessaire — lorsque les actions baissent simultanément en raison de l'inflation et d'une croissance affaiblie — les actions de sociétés de matières premières tendent à suivre le marché général et supportent en plus des risques spécifiques à l'entreprise (interruption des opérations, exposition de la structure des coûts).

À titre d'exemple, l'événement de l'Ormuz en 2026 : cet événement a interrompu environ 20 % du flux mondial de pétrole et de gaz, entraînant une forte hausse des prix des matières premières, mais les producteurs de la région touchée, incapables de réaliser des bénéfices sur les prix élevés (en raison de dommages opérationnels), ont vu leurs concurrents dans d'autres secteurs faire face à une augmentation des coûts énergétiques qui compriment leurs marges.

2) La contribution « contre-intuitive » de la volatilité

La volatilité annuelle de BCOM est d'environ 15 %, supérieure à celle des obligations d'État américaines (~8 %) mais inférieure à celle des actions américaines (~19 %). L'essentiel est que les pics de volatilité des matières premières se produisent principalement lors de périodes où les actions et les obligations baissent simultanément (haute inflation + faible croissance) ; par conséquent, une légère allocation en matières premières peut en réalité réduire la volatilité globale du portefeuille, et non l'augmenter.

La couverture ne nécessite pas une allocation à grande échelle — la transmission de la hausse des prix des matières premières à l’IPC est bien inférieure à 100 % (le doublement du prix du pétrole ne signifie pas un doublement de l’inflation) ; une petite position suffit à assurer une protection efficace.

3) Sélection de la référence et adaptation régionale

·S&P GSCI : pondéré par la production, énergie ~52 %, volatilité d'environ 20 %

·BCOM : plus équilibré, avec énergie/métaux/agriculture à environ 29 %/35 %/36 %, volatilité d'environ 15 %, c'est actuellement la référence d'investissement la plus répandue

Important note: Both benchmarks use U.S. natural gas (Henry Hub) to represent natural gas exposure; European investors should replace it with TTF, and Asian investors should replace it with JKM, otherwise local energy inflation will be systematically under-hedged.

Huit : Résumé de la méthodologie fondamentale

1. Analyse des prix : distinguez toujours les deux dimensions « ancre à terme (coût marginal) » et « écart de durée (stock) » ; utilisez les contrats à terme à long terme pour représenter la première, et l’écart 1M-13M pour représenter la seconde.

2. Sélection des produits : sur la base de l’économie des stocks, distinguer les produits agricoles énergétiques « vivant dans l’instant » des métaux « anticipables », correspondant à des cadres d’analyse et des outils de détention différents.

3. Protection contre l'inflation : distinguez rigoureusement trois mécanismes d'inflation et rejetez les jugements grossiers du type « panier d'inflation ».

4. Attribution des rendements : Lors de la détention de contrats à terme sur matières premières, séparez le rendement des prix du rendement de roulement, ce dernier étant influencé par la forme de la courbe et pouvant être géré activement grâce à une stratégie de roulement améliorée.

5. Signal de risque : surveiller la phase du cycle de contrôle des marchandises — lorsque la concentration de l'offre mondiale augmente de manière continue (signal de la troisième phase), la valeur structurelle de la configuration des risques d'interruption de l'offre augmente également.

Guide d'introduction aux produits de gestion de portefeuille

Zéro, résumé exécutif

Ce guide d'introduction offre une présentation pratique des marchés de matières premières — leur fonctionnement, le moment où protéger votre portefeuille, et comment obtenir une exposition.

Saisissez le moment présent et investissez dans l'avenir. Les prix des marchandises opèrent simultanément sur deux dimensions temporelles : d'une part, ils sont ancrés par le coût marginal de la production future (dépendant de la géologie, de la technologie et de l'intensité en capital) pour inciter une nouvelle offre ; d'autre part, ils régulent la consommation actuelle pour gérer les stocks. Lorsque les stocks sont faibles, les prix augmentent pour réduire la demande et éviter l'épuisement ; lorsqu'ils sont abondants, les prix baissent pour accélérer la consommation et réduire les excédents.

Contraintes des stocks. Les stocks résolvent le décalage temporel inhérent aux marchés de biens, où les décisions d'offre sont prises des mois ou des années avant la consommation. Mais le stockage n'est pas gratuit. Plus un bien est difficile à stocker, plus le coût de stockage exerce une contrainte forte sur les prix — ce qui façonne la volatilité des prix, limite la capacité anticipative des marchés de biens et ramène les prix à la réalité physique actuelle.

Toutes les inflations ne sont pas identiques. Trois types différents de chocs inflationnistes nécessitent des outils de couverture distincts.

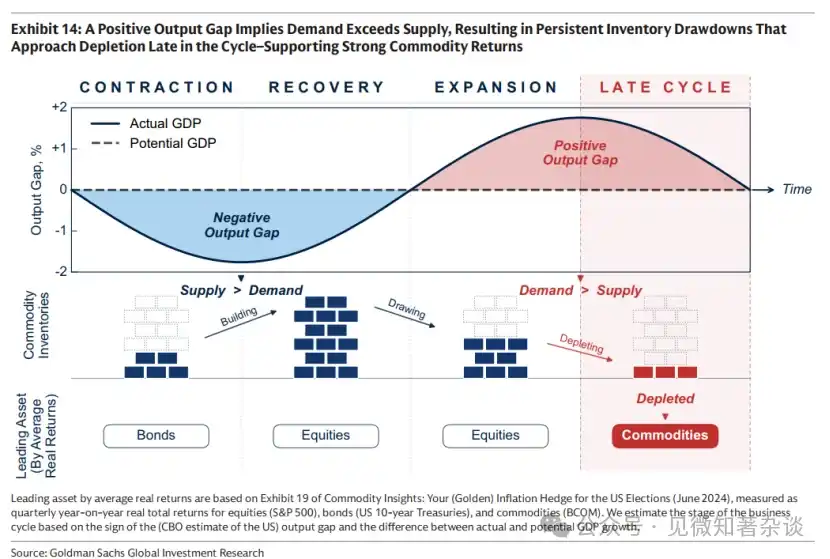

1) Phase tardive du cycle : se couvrir avec des biens cycliques. Lorsque l'économie surchauffe et que la demande dépasse la capacité de production, les pressions inflationnistes s'accumulent à mesure que les stocks s'épuisent. En phase tardive du cycle, alors que les stocks approchent de leur épuisement, les biens cycliques tels que le pétrole et les métaux industriels ont tendance à augmenter — précisément au moment où les prix des obligations baissent et où les rendements des actions commencent à faiblir.

2) Interruptions d'approvisionnement : se couvrir avec un panier de biens diversifié (par exemple, incluant des métaux précieux). Lorsqu'une interruption d'approvisionnement se produit (comme en 2022, lorsque la Russie a coupé environ 40 % de l'approvisionnement gazier européen), l'inflation augmente tandis que la croissance ralentit, pesant simultanément sur les prix des obligations et des actions. À ce moment-là, les biens, en tant qu'inputs interrompus, constituent l'un des rares actifs à offrir un rendement réel positif. Étant donné que la source et le moment des interruptions sont intrinsèquement imprévisibles, un panier de biens diversifié (par exemple, incluant des métaux précieux) offre la protection la plus robuste.

3) Risque de crédibilité institutionnelle : se couvrir avec l'or. Lorsque les préoccupations concernant la confiance dans les institutions et les politiques macroéconomiques font grimper les attentes d'inflation, l'or est un actif neutre clé dont la valeur ne dépend d'aucun soutien gouvernemental.

Stabilisez votre portefeuille grâce à la volatilité des matières premières. Les matières premières sont volatiles, mais leurs prix augmentent souvent lorsque les actions et les obligations chutent simultanément — c’est-à-dire pendant les périodes d’inflation élevée et de croissance faible — donc, une légère allocation aux matières premières peut réduire la volatilité globale du portefeuille, au lieu de l’augmenter.

Obtenez votre exposition. Des indices traditionnels comme BCOM constituent un point de départ pratique. Les investisseurs cherchant une couverture plus personnalisée peuvent envisager une exposition régionale spécifique (car l'indice américain peut ne pas couvrir adéquatement l'inflation énergétique en Europe ou en Asie), pencher vers les mécanismes d'inflation qui les préoccupent le plus, et adopter une stratégie de roulement améliorée pour améliorer les rendements à long terme des contrats à terme sur matières premières.

I. Comment fonctionnent les produits

1.1. Saisissez le moment présent, investissez dans l'avenir

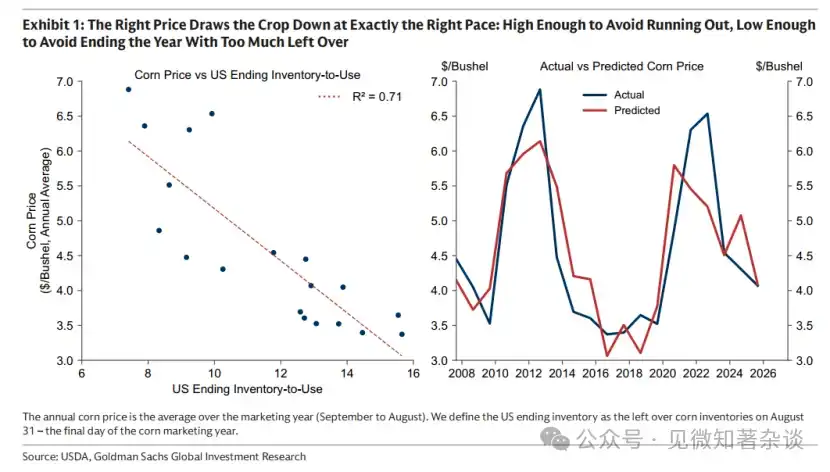

La récolte du maïs aux États-Unis ne dure que quelques semaines en automne, mais les récoltes produites pendant cette courte fenêtre doivent répondre à la demande des États-Unis et du monde entier pour les douze mois suivants. À cet effet, les prix doivent accomplir une tâche d'équilibre : être suffisamment élevés pour éviter une épuisement avant la prochaine récolte, mais suffisamment bas pour éviter un excédent de stocks à la fin de l'année. Le prix correct régule la consommation, en la ralentissant ou en l'accélérant, afin de consommer les stocks à la vitesse exacte (graphique 1).

Graphique 1 : Le prix correct consomme les récoltes à la vitesse exacte : suffisamment élevé pour éviter l'épuisement, suffisamment bas pour éviter un excédent à la fin de l'année

Mais le prix a une autre tâche : garantir la plantation pour la prochaine récolte. Si le coût marginal de la production future augmente — en raison d'une flambée des prix des engrais, d'une baisse des rendements ou d'une raréfaction des terres arables de qualité — le point d'ancrage des prix s'élèvera également, et les prix s'ajusteront en conséquence, en consommant les stocks autour de ce niveau de prix plus élevé.

Marché du maïs : les prix des matières premières opèrent simultanément sur deux dimensions temporelles : d'une part, ils sont ancrés sur le coût marginal de la production future (dépendant de la géologie, de la technologie et de l'intensité en capital), tout en garantissant que les stocks actuellement disponibles sont consommés à un rythme approprié.

This logic applies to all commodity markets, whether production is seasonal (such as agriculture) or continuous (such as oil and copper)—for the latter, the rate at which supply is released onto the market is largely locked in by decisions made several quarters or years before consumption occurs.

1.2. Ancre sur le terme

Nous pouvons utiliser les contrats à terme à long terme pour approximer les variations du coût marginal. Les producteurs investissent en capital et prennent des décisions de production bien à l'avance ; ils verrouillent les prix en vendant des contrats à terme plusieurs années à l'avance afin de gérer le risque de prix. Un projet ne sera lancé que si le prix verrouillé couvre les coûts, ce qui fait des prix des contrats à terme à long terme un indicateur pratique du coût marginal : le prix minimum auquel le producteur le plus coûteux, et le dernier à être appelé, est encore disposé à investir.

Comme le montre le graphique 2, le coût marginal évolue lentement, mais peut subir des changements significatifs au fil du temps. Sur le marché pétrolier, depuis le milieu des années 2000, le coût marginal a fortement augmenté à mesure que la capacité excédentaire (principalement construite dans les années 1970) s'est épuisée au début du XXIe siècle. Cela a poussé le marché à passer du stade d'exploitation (où la croissance de l'offre provenait de l'augmentation de l'utilisation des actifs existants, à faible coût) au stade d'investissement, nécessitant la construction de nouvelles capacités de nouvelle génération à un coût nettement plus élevé.

Graphique 2 : Le coût marginal du pétrole (proxié par les prix à terme à long terme) a augmenté de manière significative depuis 2004 en raison de l'épuisement des capacités de réserve.

1.3. Les écarts de durée ne mentent pas

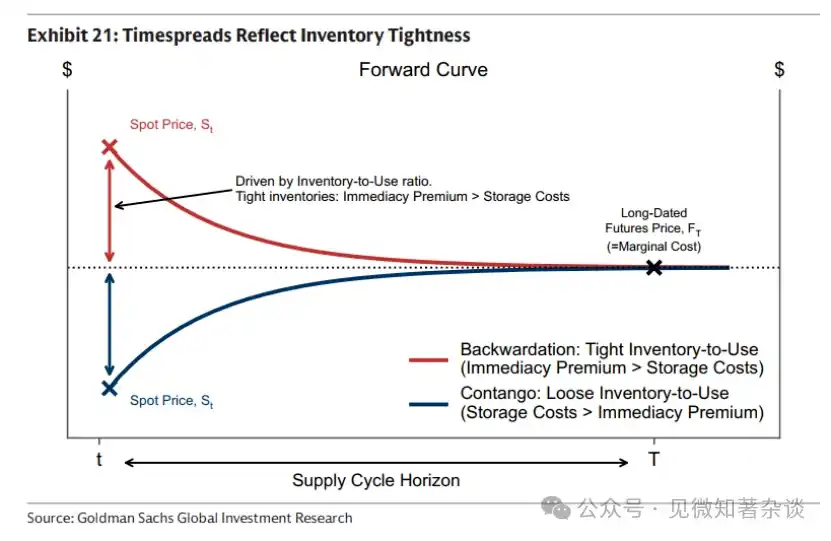

Les prix au comptant s'ancrent autour des prix à terme à long terme, qui reflètent le coût marginal de l'offre future.

Toute déviation entre le prix spot et le prix à terme à long terme — définie comme la spread de maturité — existe uniquement pour gérer les stocks et reflète donc directement la situation physique actuelle.

· La rareté confère de la valeur aux livraisons à court terme. Les acheteurs paient une prime pour livraison immédiate afin de garantir l'obtention immédiate du bien, ce qui pousse le prix au comptant au-dessus du prix à terme. La courbe descendante résultante — la prime au comptant — reflète simplement le fait que, lorsque les stocks sont limités, les contrats proches de la livraison sont plus précieux que les contrats à terme, et non pas une attente de baisse des prix (partie rouge du graphique 3).

· Un stock abondant élimine la nécessité de payer une prime pour une livraison immédiate. Attendre la livraison exige de détenir des stocks de marchandises pendant cette période — ce qui peut représenter un coût significatif lorsque les stocks sont élevés. Par conséquent, le prix au comptant est négocié en dessous du prix à terme, générant une courbe en pente ascendante — une prime à terme — qui reflète les coûts de stockage intégrés aux contrats à terme, et non une attente de hausse des prix (partie bleue du graphique 3).

La pandémie de COVID-19 a poussé la prime à terme du pétrole à des extrêmes. Avec l'arrêt de l'économie, la demande de pétrole s'est effondrée et les installations de stockage ont été entièrement remplies. Le pétrole n'avait nulle part où aller, et le prix au comptant est tombé en territoire négatif.

Graphique 3 : L'écart entre le prix spot et le point d'ancrage des contrats à terme à long terme dépend de la liquidité ou de la tension sur le marché physique.

Ces échéances de spread ne mentent pas. Le prix spot ne peut pas rester durablement au-dessus du prix à terme (maintenir une prime spot) sans véritable rareté.

Cela s'explique par le fait que, si le prix au comptant est maintenu au-dessus du prix à terme alors que les stocks sont abondants et qu'aucune prime pour livraison immédiate n'est réellement nécessaire, les détenteurs de stocks qui n'ont pas besoin d'utiliser le bien immédiatement peuvent vendre au prix au comptant plus élevé et racheter sur le marché à terme à un prix inférieur pour une livraison future, tout en évitant les coûts de stockage pendant cette période.

À mesure que davantage de détenteurs effectuent la même opération, la pression de vente au comptant augmente, faisant baisser le prix au comptant par rapport au futur et ramenant rapidement le marché à un état de prime au futur.

OPEC peut façonner la courbe, mais ne peut pas déplacer l'ancre

Bien que les spreads à terme ne puissent pas mentir sur la réalité physique, des participants suffisamment importants — par exemple des groupes de producteurs — peuvent influencer la réalité physique elle-même. C’est pourquoi le pétrole est généralement négocié en situation de premium au comptant : en gérant l’offre, l’OPEP peut contrôler les niveaux de stocks reflétés par le spread à terme, influençant ainsi la forme de la courbe.

En retenant délibérément du pétrole et en maintenant une capacité inutilisée, l'OPEP peut stabiliser les stocks en cas de pénurie — en libérant l'offre lorsque les prix flambent pour atténuer les fluctuations. Une moindre volatilité réduit à son tour l'incitation à remplacer le pétrole, soutenant ainsi la demande à long terme. Cette gestion de l'offre maintient les stocks tendus, la courbe restant en premium spot, ce qui permet à l'OPEP de vendre à un prix spot supérieur à celui de ses concurrents (qui se couvrent à des prix futures plus bas) et de générer des mouvements de prix plus importants avec des ajustements de production relativement modérés.

Bien que l'OPEP puisse façonner la courbe, elle ne peut pas déplacer le point d'ancrage. Le prix à long terme est fixé par les producteurs à coût marginal élevé — et ce ne sont pas les pays de l'OPEP. La production à haut coût provenant des États-Unis et du Canada fixe le point d'ancrage : le prix minimum acceptable pour produire un baril supplémentaire de pétrole. L'OPEP n'a tout simplement pas assez de capacité de réserve pour remplacer toute cette offre à haut coût.

1.4. Les entraves de l'inventaire

Les stocks compensent les déséquilibres temporels inhérents aux marchés des matières premières, où les décisions d'offre sont prises des mois ou des années avant la consommation. Toutefois, détenir des stocks a un coût, et ce coût est significatif. Plus une matière première est difficile à stocker, plus le coût de stockage exerce une contrainte forte sur les prix. Ces contraintes de stockage façonnent le comportement des marchés des matières premières — l'amplitude des fluctuations de prix, la capacité des marchés à anticiper l'avenir et la vitesse à laquelle les prix sont ramenés à la réalité physique actuelle. L'économie du stockage est la contrainte incontournable des matières premières.

1.5. Facile à stocker, moins volatile

Les stocks atténuent la volatilité en permettant au marché d'absorber progressivement les chocs. Sans ce tampon, les prix doivent réagir immédiatement, entraînant des fluctuations plus importantes — comme dans les marchés de l'électricité, où le stockage à grande échelle est difficile et où l'offre et la demande doivent être équilibrées seconde par seconde. Le stockage du gaz naturel est coûteux et complexe, avec seulement un faible tampon pour absorber les variations imprévues de la demande, ce qui entraîne une volatilité très élevée. En revanche, les métaux sont faciles à stocker et offrent un bon tampon — ce qui explique une volatilité bien moindre (graphique 4).

Chart 4: Easy to store, lower volatility

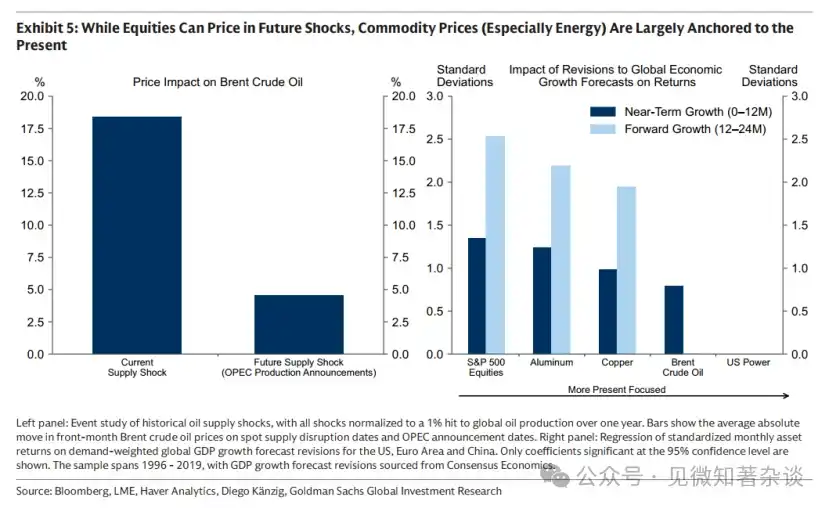

1.6. Contrairement aux obligations et aux actions, les matières premières ne peuvent pas être anticipées sur le long terme.

Les pénuries prévues ne sont généralement pas intégrées aux prix des marchandises, car les contraintes liées aux stocks maintiennent constamment les prix ancrés à la réalité physique actuelle. Si les prix augmentent prématurément en raison d'une pénurie anticipée, la consommation ralentit et l'offre augmente, entraînant une accumulation de stocks. Ainsi, une pénurie à long terme peut provoquer un excès à court terme. En l'absence de débouchés pour les stocks excédentaires, les coûts de stockage croissants forcent les prix à baisser — souvent bien avant l'arrivée de la pénurie anticipée.

Cela est particulièrement évident dans les domaines de l'énergie et de l'agriculture, où l'offre réagit rapidement aux hausses de prix et où les coûts de stockage sont élevés, entraînant une accumulation rapide des stocks et une correction rapide des prix. Cela est moins visible dans le secteur des métaux : en raison d'un ajustement de l'offre lent et de coûts de stockage faibles, l'accumulation des stocks est généralement contrôlée et non destructrice, permettant aux prix des métaux de s'anticiper plus loin sans correction immédiate des prix (graphique 5).

Graphique 5 : Bien que les actions puissent prix les chocs futurs, les prix des matières premières (notamment l'énergie) sont principalement ancrés sur le présent.

1.7. Qui négocie les marchandises et pourquoi ?

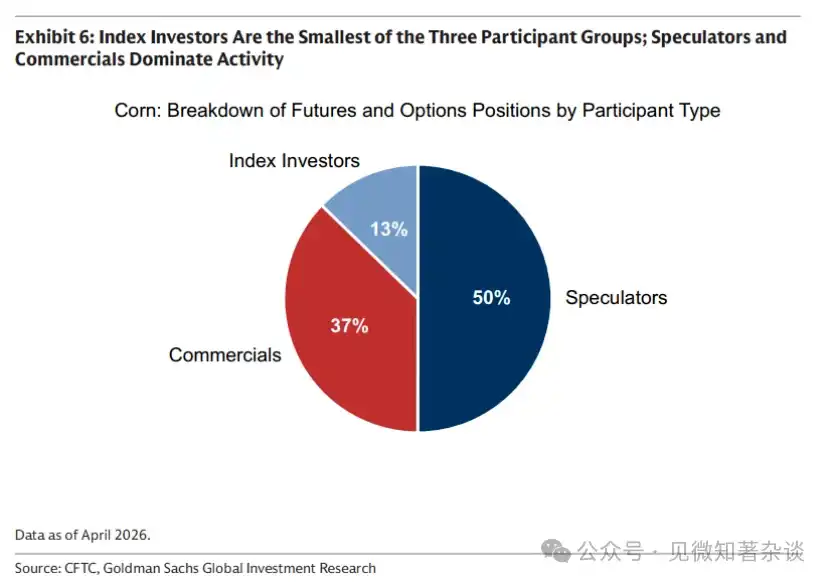

Trois groupes distincts de participants — les entreprises commerciales, les investisseurs indexés et les spéculateurs — sont actifs sur les marchés des matières premières, chacun aidant à combler l'écart temporel entre la prise de décision en matière d'offre et la consommation (graphique 6).

Graphique 6 : Les investisseurs indiciels constituent le plus petit groupe parmi les trois catégories de participants ; les spéculateurs et les institutions commerciales dominent les activités.

· Institutions commerciales — la raison d’être du marché — sont principalement les producteurs. Les producteurs investissent du capital et planifient la production bien à l’avance, mais les prix peuvent fortement fluctuer avant le transport du premier baril de pétrole. Pour réduire ce risque de prix, les producteurs se couvrent en vendant des contrats à terme, généralement à un prix inférieur au prix spot attendu. Cette réduction représente la prime de risque : le coût du transfert du risque de prix à autrui.

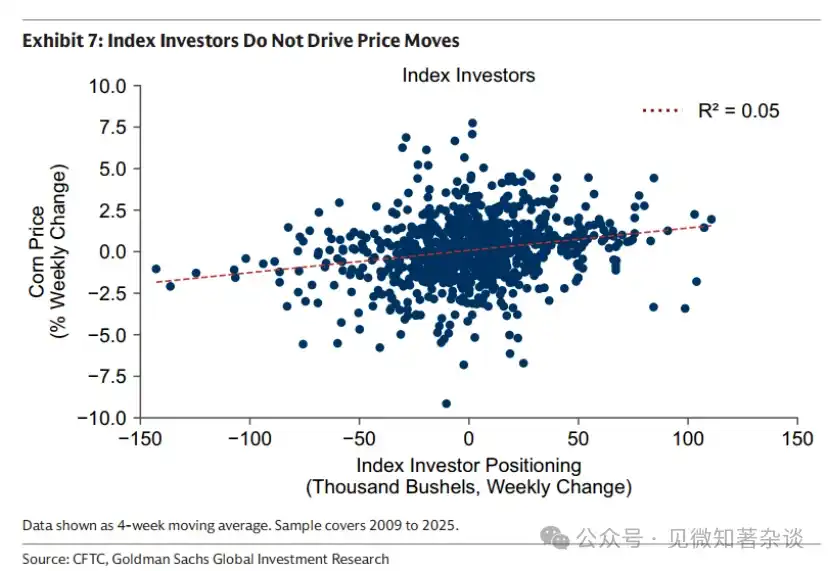

· Les investisseurs indexés — fournisseurs passifs de liquidité — sont des acheteurs fixes des vendeurs à terme à long terme, en échange d'une prime de risque. Ils n'ont pas de vue directionnelle sur les prix, mais se contentent d'acheter des matières premières en tant que catégorie d'actifs et de rouler mécaniquement leurs positions dans le temps. Par conséquent, ils ne font pas évoluer les prix (graphique 7).

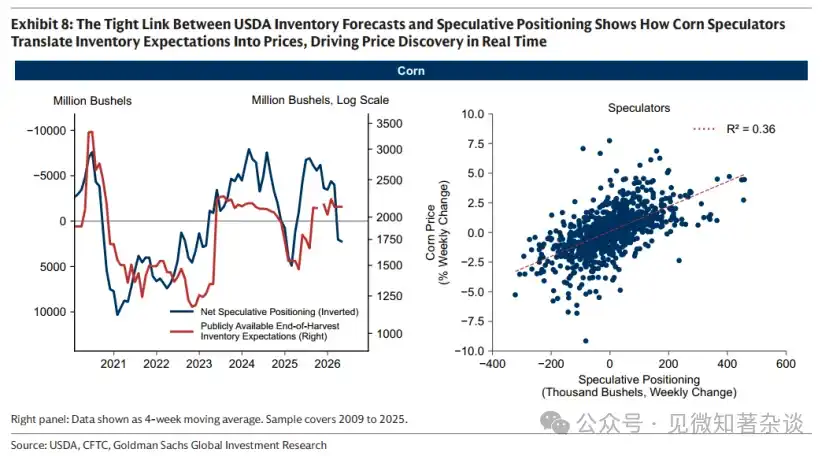

· Les spéculateurs — les découvreurs de prix — apportent de nouvelles informations aux prix et aident en temps réel à réguler la vitesse de consommation des stocks. Sur le marché du maïs, le lien entre les attentes fondamentales à terme et les achats spéculatifs est particulièrement clair, car le Département de l'agriculture des États-Unis publie des prévisions prospectives sur les stocks à la fin de la récolte, offrant ainsi une référence publique pour l'équilibre attendu entre l'offre et la demande.

Comme le montre le graphique 8 à gauche, la prévision plus faible des stocks du Département américain de l'agriculture coïncide avec de grandes positions longues spéculatives. Les spéculateurs achètent lorsque les stocks sont attendus à être épuisés avant la fin de la saison, ce qui fait monter les prix et ralentit la consommation ; ils se retirent lorsque des excédents de stocks sont attendus à la fin de l'année.

En transformant en temps réel les attentes de stock en prix, les spéculateurs permettent au marché de s'ajuster à l'avance et de manière plus fluide (graphique 8, côté droit). Sans eux, les prix ne s'ajusteraient qu'une fois la pénurie déjà survenue — entraînant des corrections plus soudaines et plus destructrices.

Graphique 7 : Les investisseurs en indices ne pilotent pas les mouvements de prix

Graphique 8 : La forte corrélation entre les prévisions de stocks du Département américain de l'agriculture et les positions spéculatives montre comment les spéculateurs sur le maïs transforment les attentes concernant les stocks en prix, guidant en temps réel la découverte des prix.

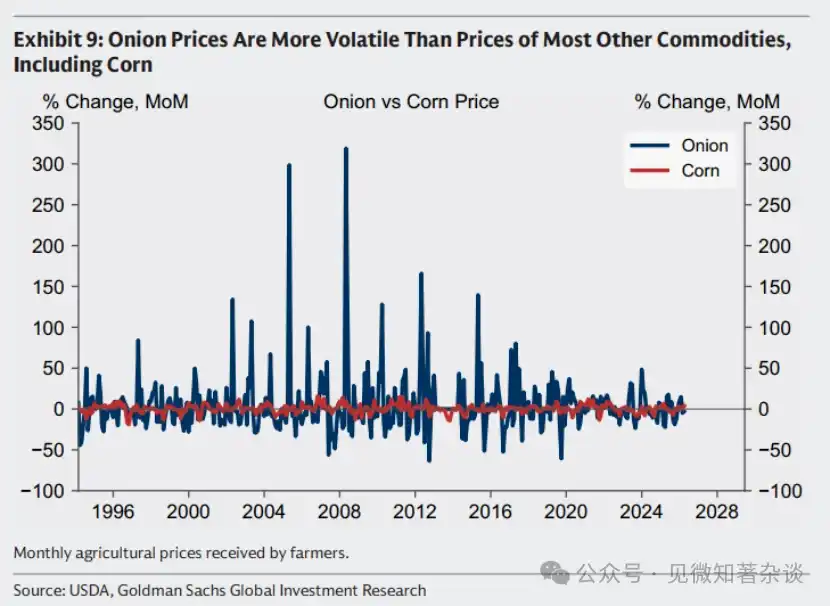

Cas : L'interdiction des contrats à terme sur les oignons, un échec retentissant

Parfois, les spéculateurs sont critiqués pour leur rôle sur les marchés des matières premières. Toutefois, un marché sans spéculateurs est souvent plus volatile, et non moins — comme le montre l'exemple célèbre du marché des oignons.

En 1955, le trader à terme Vincent Kosuga, originaire de producteurs d'oignons, et son partenaire Sam Siegel ont manipulé le marché des oignons à la Chicago Board of Trade. À l'automne, ils contrôlaient plus de 99 % des oignons sur le marché de Chicago, accumulant environ 14 000 tonnes (30 millions de livres). Des oignons provenant de tout le pays étaient acheminés vers Chicago, les entrepôts étaient saturés et les coûts de stockage ont augmenté.

Sous la pression de l'augmentation des frais de stockage, ils ont changé de stratégie — menaçant de submerger le marché à moins que les producteurs d'oignons n'achètent leur stock. Lorsque les producteurs d'oignons sont intervenus, le duo a constitué de grandes positions vendeuses sur des contrats à terme d'oignons. À la fin de la saison de récolte en mars 1956, ils ont quand même submergé le marché, faisant chuter les prix de 2,75 $ le sac à seulement 10 cents — soit moins que le coût du sac lui-même.

Kosuga et Siegel ont gagné des millions de dollars sur leurs positions courtes. De nombreux agriculteurs ont fait faillite. Cet événement a conduit le Congrès américain à adopter en 1958 la loi sur les contrats à terme d'oignons, interdisant totalement les contrats à terme sur les oignons. Aujourd'hui encore, il est possible de négocier des contrats à terme sur le pétrole, le blé, le cuivre, voire le jus d'orange congelé — mais pas sur les oignons.

Mais l'interdiction a eu l'effet inverse. Sans spéculateurs pour introduire des informations dans les prix et ajuster en temps réel la consommation des stocks, les prix des oignons sont devenus plus volatils — et non moins (graphique 9).

Graphique 9 : Le prix des oignons est plus volatil que la plupart des autres marchandises, y compris le maïs.

1.8. Rôle des revenus de roulement dans les rendements des matières premières

Le rendement des contrats à terme sur marchandises (au-delà du taux d'intérêt) se compose de deux éléments : le rendement des prix et le rendement de roulement. Nous illustrons le rôle du rendement de roulement à l'aide d'une hypothèse simple.

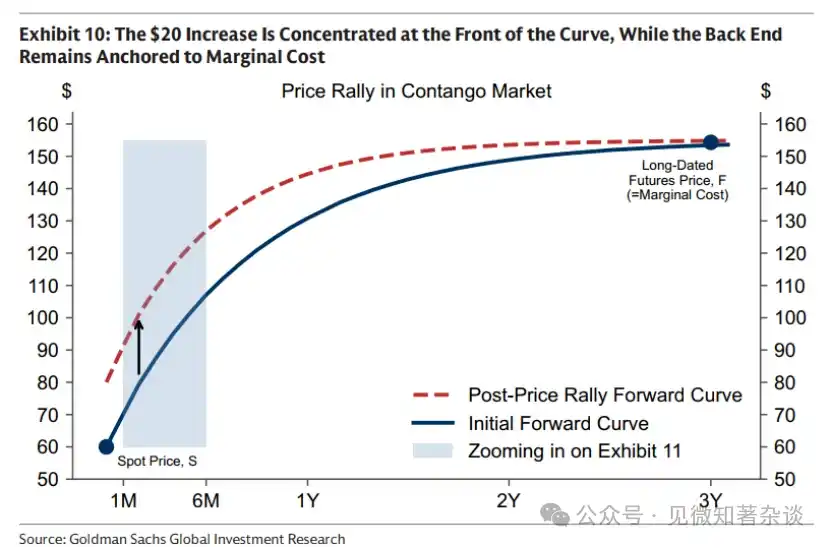

Rendement des prix. L'augmentation de la demande a tendu les stocks et fait grimper le prix au comptant de 20 dollars. Comme le montre le graphique 10, cette hausse de 20 dollars est concentrée à l'avant de la courbe, tandis que l'arrière reste ancré au coût marginal.

Graphique 10 : La croissance de 20 $ est concentrée à l'avant de la courbe, tandis que l'arrière reste ancré au coût marginal.

Rendement de roulement. Un contrat à terme sur marchandises est essentiellement un droit de livraison physique à une date future — par exemple, en août 2026. Au fil du temps, le contrat se rapproche de la date de livraison physique. Par conséquent, même si le prix au comptant ne change pas, sa valeur peut augmenter ou diminuer en fonction de la forme de la courbe des termes.

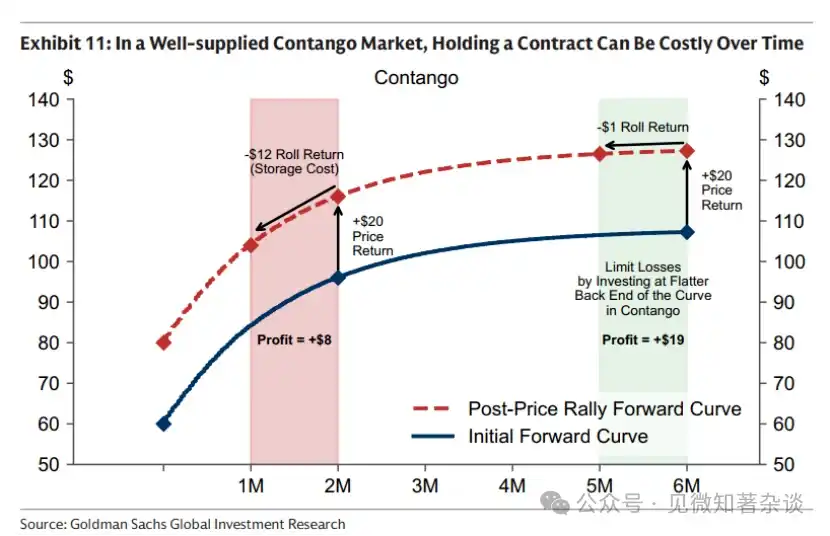

· Dans un marché de futures à prime avec une offre abondante, détenir un contrat peut générer des coûts au fil du temps. Même si le prix au comptant reste inchangé, le même contrat pour août 2026 peut perdre de la valeur avec le temps, car chaque semaine écoulée inclut des coûts de stockage. Lorsque les stocks sont abondants, ces coûts de stockage peuvent être considérables.

Dans l'exemple hypothétique du graphique 11, le simple fait de progresser d'un mois vers la date de livraison entraîne une perte de 12 dollars, car les coûts de stockage annulent complètement toute prime de livraison immédiate. Cela réduit le prix initial de 20 dollars à seulement 8 dollars. Une façon de réduire cet impact est de détenir des contrats situés plus loin sur la courbe, où la pente est plus plate — par exemple, au point de six mois, le même décalage temporel pourrait ne coûter que 1 dollar.

Graphique 11 : Dans un marché de dérivés avec une offre abondante et une prime à terme, détenir un contrat peut générer des coûts au fil du temps

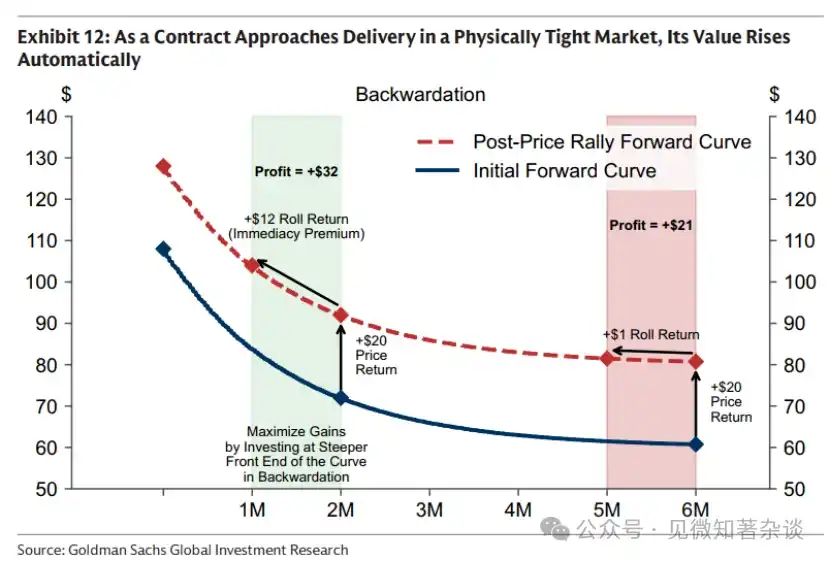

· Dans un marché rare et à prime au comptant, le temps joue en votre faveur. Chaque jour qui rapproche la date de livraison augmente la valeur du droit de posséder un bien actuellement difficile à obtenir, même si le prix au comptant ne change pas (graphique 12).

Le pouvoir des rendements de roulement peut être considérable. En 2024, le prix au comptant du pétrole brut Brent était de 75,89 $ le baril au début de l'année et de 75,93 $ à la fin — à peu près inchangé — pourtant, les investisseurs ont obtenu un rendement à deux chiffres uniquement grâce aux rendements de roulement.

Figure 12 : Lorsqu'un contrat approche de la livraison dans un marché en tension physique, sa valeur augmente automatiquement.

Ainsi, la plupart des investisseurs dans les indices adoptent une stratégie de roulement améliorée : en cas de prime au comptant, ils investissent plus près de l’extrémité avant de la courbe pour maximiser les gains de roulement ; en cas de prime à terme, ils s’étendent vers des échéances plus éloignées pour minimiser les coûts de roulement.

II. Rôle des produits dans un portefeuille diversifié

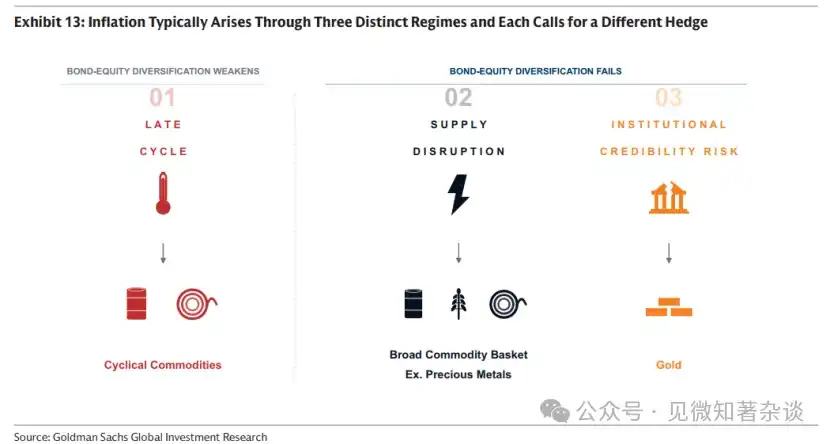

2.1. Toute inflation n'est pas identique — des chocs inflationnistes différents nécessitent des outils de couverture différents

Certains investisseurs considèrent les matières premières et l'or comme un seul outil de couverture contre l'inflation. En réalité, l'inflation est généralement générée par trois mécanismes distincts — l'inflation en fin de cycle, les perturbations de l'offre et les risques de crédibilité institutionnelle — chacun nécessitant un outil de couverture différent.

Figure 13 : L'inflation est généralement générée par trois mécanismes différents, chacun nécessitant des outils de couverture distincts

Mécanisme 1 : Fin du cycle — Se couvrir avec des biens cycliques

Lorsque le cycle économique surchauffe, les actions bénéficient initialement d'une croissance robuste. Mais à mesure que l'économie dépasse sa capacité de production (que les économistes appellent un écart de production positif), les pressions inflationnistes s'accumulent et les rendements réels des obligations faiblissent. Au fil du temps, la hausse des coûts d'entrée comprime les marges bénéficiaires et la croissance des actions commence à ralentir. C'est précisément à ce stade — lorsque les prix des obligations faiblissent et que les rendements des actions commencent à perdre de leur élan — que les matières premières offrent souvent une diversification grâce à de meilleurs rendements.

Les matières premières affichent généralement une bonne performance en fin de cycle, car un écart de production positif signifie que la demande dépasse l'offre. Sur les marchés des matières premières, ce déséquilibre se traduit par une consommation continue des stocks. En fin de cycle, les stocks ont été épuisés depuis longtemps et approchent du seuil critique, ce qui fait grimper les prix — particulièrement pour les matières premières cycliques telles que le pétrole et les métaux industriels.

Graphique 14 : Un écart de production positif signifie que la demande dépasse l'offre, entraînant une consommation continue des stocks qui s'épuisent vers la fin du cycle — soutenant de forts rendements des matières premières

Le retour de l'ancienne économie

La fin du cycle correspond au moment où une économie expansionniste rencontre ses contraintes physiques — que notre équipe appelle « le retour de l'ancienne économie ».

Durant les longues périodes de surabondance d'offre, les rendements des matières premières sont généralement faibles, et les capitaux se dirigent vers les principaux thèmes de croissance de l'époque, comme la bulle internet à la fin des années 1990. Au fil du temps, le sous-investissement dans la nouvelle offre de matières premières et la croissance continue de la demande érodent la capacité excédentaire, les stocks commencent à diminuer, exposant progressivement les économies en expansion aux contraintes physiques.

À ce moment-là, le marché passe de la phase d'exploitation (où la croissance de la demande est satisfaite par une meilleure utilisation des capacités existantes) à la phase d'investissement. Durant cette phase, les prix des matières premières à long terme doivent augmenter structurellement, car les gisements faciles à exploiter sont épuisés, les capacités inutilisées ont disparu, et chaque baril ou tonne supplémentaire nécessite désormais un nouveau capital pour être produit.

L'incertitude peut entraîner la persistance d'un cycle de sous-investissement. Lorsque les investisseurs craignent qu'une offre bon marché ne réapparaisse à l'occasion du lancement de nouveaux projets, les capitaux ont tendance à rester en attente — que ce soit en raison d'un soutien politique susceptible d'être inversé, tel que des tarifs douaniers ou des prix minimaux, ou parce que les perturbations géopolitiques actuelles limitant l'offre pourraient finir par être levées. Paradoxalement, l'incertitude qui augmente les prix à court terme peut retarder les investissements nécessaires pour ramener les prix à la baisse à moyen terme.

Mécanisme 2 : Interruption de l'offre — se couvrir avec un panier de biens larges (par exemple, incluant les métaux précieux)

Lorsqu'une interruption de l'approvisionnement se produit (comme lors de la coupure par la Russie en 2022 d'environ 40 % du gaz naturel destiné à l'Europe), l'inflation augmente tandis que la croissance ralentit, entraînant une baisse des prix des obligations et des actions. Dans ce contexte, les matières premières, en tant qu'intrants interrompus, sont parmi les rares actifs à offrir un rendement réel positif. Étant donné que la source et le moment des interruptions sont intrinsèquement imprévisibles, un panier diversifié de matières premières (par exemple incluant les métaux précieux) offre la protection la plus robuste.

Cycle de contrôle des produits

Bien que l'heure exacte de l'interruption ne puisse être prédite, le risque d'interruption tend à augmenter structurellement à mesure que l'intégration économique mondiale diminue. Cela se déroule selon un cycle auto-renforçant, sans nécessiter d'acteurs malveillants — chaque étape étant une réaction rationnelle à l'étape précédente (graphique 15).

Alors que les pays se tournent vers l'intérieur, les gouvernements prennent des mesures pour isoler les chaînes d'approvisionnement par le biais de tarifs douaniers, de subventions et d'investissements soutenus par l'État, en remplaçant autant que possible les importations et en constituant des réserves lorsque le remplacement n'est pas possible.

· Ces incitations à stimuler l'offre peuvent entraîner une offre supérieure à la demande intérieure. Le surplus résultant est exporté, ce qui pèse sur les prix mondiaux.

· Des prix plus bas forcent les producteurs à haut coût ailleurs à quitter le marché, concentrant finalement l'offre entre un nombre réduit de participants.

· Lorsque l'approvisionnement est concentré entre moins de mains, les producteurs dominants peuvent l'utiliser comme levier géopolitique et économique — augmentant les risques d'interruption, la volatilité des prix des matières premières et les risques d'inflation. Cela pousse à leur tour d'autres pays à isoler davantage leurs chaînes d'approvisionnement, renforçant ainsi le cercle vicieux.

Graphique 15 : À mesure que le monde devient de plus en plus fragmenté, les risques de rupture augmentent souvent de manière structurelle — via un « cycle de contrôle des matières premières » auto-renforçant

Les investisseurs cherchant à se protéger contre les risques de perturbation de leur portefeuille par le biais de couvertures sur les matières premières peuvent envisager d’agir lorsque le cycle de contrôle des matières premières approche ou atteint l’étape 3, c’est-à-dire lorsque les pays se tournent vers l’intérieur et que l’offre devient de plus en plus concentrée dans des régions présentant un risque élevé de tensions géopolitiques ou commerciales (graphique 16). À ce stade, l’étape 4 devient un risque réel : l’offre est contrôlée par un petit nombre d’acteurs à la fois capables et potentiellement motivés à l’utiliser comme levier économique ou géopolitique.

Graphique 16 : Concentration croissante de l'offre de matières premières

Mécanisme 3 : Risque de réputation institutionnelle — Se couvrir avec l'or

Dans les deux premiers mécanismes d'inflation — l'inflation en fin de cycle et les perturbations de l'offre — l'or n'est pas un outil de couverture efficace. Au contraire, l'or chute généralement au stade initial : une inflation plus élevée peut conduire les marchés à anticiper des hausses de taux d'intérêt, augmentant ainsi le coût d'opportunité de détenir des actifs non rémunérés, tandis que la baisse des marchés boursiers peut déclencher des appels de marge sur l'or en raison de sa liquidité et de son rôle de source de trésorerie immédiate.

L'or comme couverture contre l'inflation : un mécanisme étroit de l'inflation, lorsque les attentes d'inflation augmentent en raison de préoccupations concernant la crédibilité des institutions ou les politiques macroéconomiques, entraînant une vente simultanée d'obligations et d'actions en termes réels. À ce moment-là, l'or émerge en tant qu'actif neutre clé, dont la valeur ne dépend d'aucun soutien gouvernemental.

Les années 1970 constituent un cas classique. L'expansion budgétaire massive aux États-Unis et la pression politique pour que la Réserve fédérale réduise ses taux d'intérêt ont entraîné une inflation hors contrôle, tandis que la gel des actifs de la banque centrale iranienne a suscité des doutes sur la neutralité géopolitique du dollar. Alors que les investisseurs cherchaient une valeur en dehors du système financier — un actif à la fois non déprécié et non gelé — le prix de l'or a explosé.

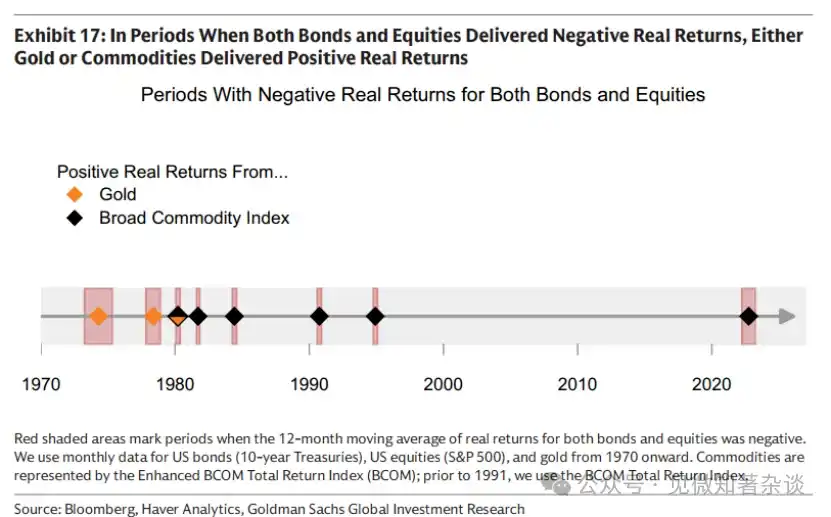

2.2. Offrir une diversification pendant les périodes critiques

Comme le montre le graphique 17, à chaque période de 12 mois où les rendements réels des actions et des obligations étaient négatifs, les matières premières ou l'or ont généré un rendement réel positif. La « ère d'or » du portefeuille 60/40 de la fin des années 1990 à 2022 a coïncidé avec des chaînes d'approvisionnement hautement mondialisées et une forte confiance institutionnelle, ce qui a permis le mécanisme 2 (interruption de l'offre) et

Mécanisme 3 (risque de crédibilité institutionnelle) — ces deux mécanismes d’inflation les plus destructeurs pour les portefeuilles traditionnels — sont fondamentalement absents. Lorsque la fragmentation des chaînes d’approvisionnement et/ou les préoccupations concernant la crédibilité institutionnelle et les politiques macroéconomiques augmentent, les raisons d’investir dans les matières premières et/ou l’or réapparaissent.

Figure 17 : Pendant les périodes où les rendements réels des obligations et des actions étaient tous deux négatifs, l'or ou les matières premières ont généré un rendement réel positif.

Bien que, en phase avancée du cycle, les rendements positifs des actions puissent encore compenser les rendements négatifs des obligations, la dynamique haussière des actions commence à s'essouffler et la corrélation entre actions et obligations devient positive, réduisant l'effet de diversification. À ce stade, les matières premières peuvent offrir une diversification supplémentaire, car elles ont tendance à bien performer en phase avancée du cycle.

2.3. Les actions associées aux produits ne peuvent pas remplacer les biens physiques

Certains investisseurs cherchent une exposition aux matières premières via des actions de production de biens (mineurs, producteurs d'énergie et entreprises agricoles) afin d'obtenir un rendement levier à la hausse. Les bénéfices, les réserves et la discipline des coûts peuvent amplifier les rendements par rapport aux mouvements des prix des matières premières sous-jacentes.

Cependant, cet effet de levier est bidirectionnel — et produit souvent des effets défavorables lorsque les investisseurs ont le plus besoin d’un exposé aux matières premières. Les actions de matières premières restent fondamentalement des actions, avec une forte corrélation au marché boursier global (~0,55). En fin de cycle, alors que les stocks approchent de l’épuisement, les prix des matières premières peuvent fortement augmenter, tandis que les actions des producteurs, évaluées sur la base de flux de trésorerie prospectifs, pourraient, en raison d’un ralentissement de la croissance ou d’une augmentation du risque de hausse des taux, suivre la tendance baissière du marché global.

Contrairement à une exposition directe aux marchandises, les investisseurs en actions doivent également assumer des risques spécifiques à l'entreprise : interruptions opérationnelles, décisions de gestion, pression sur le bilan et risques liés aux coûts d'entrée. Ces risques sont les plus marqués en cas d'interruptions d'approvisionnement. Lorsqu'un choc d'approvisionnement se produit, les prix des marchandises ont tendance à augmenter simultanément — comme lors de l'événement de l'Ormuz en 2026, qui a perturbé environ 20 % des flux mondiaux de pétrole et de gaz ainsi que des intrants chimiques essentiels, affectant l'agriculture et les métaux.

La hausse des prix des marchandises ne se traduit pas nécessairement par une excellente performance des actions associées à ces marchandises. Si les producteurs des marchandises concernées subissent des perturbations opérationnelles, ils pourraient ne pas bénéficier de prix plus élevés. D'autres producteurs de marchandises, bien que leurs propres produits connaissent une hausse des prix, pourraient faire face à une compression de leurs marges — car l'énergie constitue un intrant essentiel pour l'exploitation minière, la métallurgie et l'agriculture.

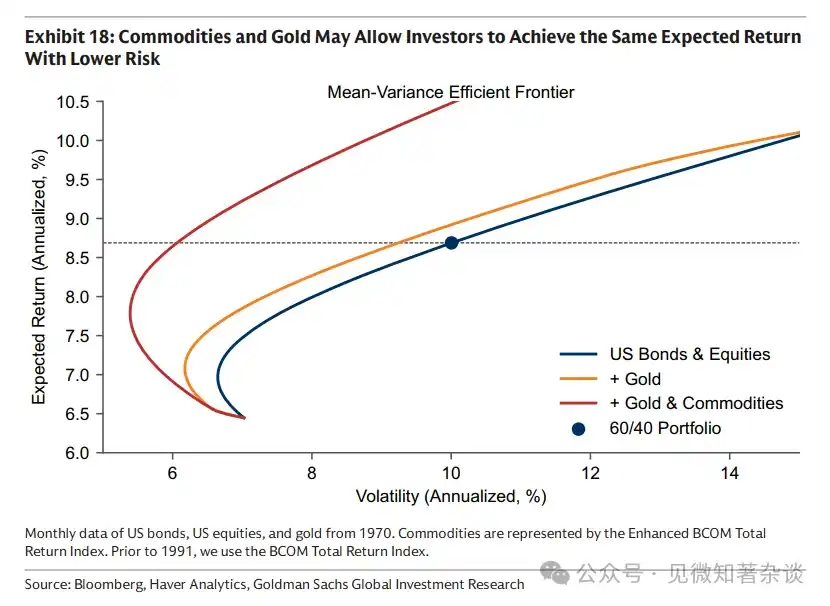

2.4. Stabilisation du portefeuille grâce à la volatilité des produits

Les matières premières sont volatiles : la volatilité annuelle de BCOM est d'environ 15 %, supérieure à environ 8 % des revenus fixes américains, mais inférieure à environ 19 % des actions américaines. Toutefois, les plus fortes hausses des matières premières se produisent généralement lorsque l'inflation élevée et la croissance faible pèsent simultanément sur les prix des actions et des obligations.

Ainsi, l'ajout de matières premières à un portefeuille peut réduire sa volatilité globale plutôt que de l'augmenter. Comme le montre le Graphique 18, intégrer des matières premières à un portefeuille actions-obligations permet aux investisseurs de prendre moins de risque pour un rendement attendu identique, ou d'obtenir un rendement plus élevé pour un niveau de risque équivalent.

Les matières premières n'ont pas besoin d'une grande allocation pour devenir un outil de couverture efficace. En tant qu'intrants, les hausses des prix des matières premières ne se répercutent que partiellement sur les prix à la consommation — un doublement du prix du pétrole ne signifie pas une augmentation de l'inflation de 100 %. Ainsi, même une petite allocation en matières premières peut avoir un grand impact et, dans des conditions normales, jouer son rôle lors de la défaillance de la diversification actions-obligations sans nécessiter une part importante du budget risque du portefeuille.

Graphique 18 : Les matières premières et l'or pourraient permettre aux investisseurs de prendre moins de risque pour un rendement attendu identique.

Trois. Considérations pour la construction d'un panier de produits

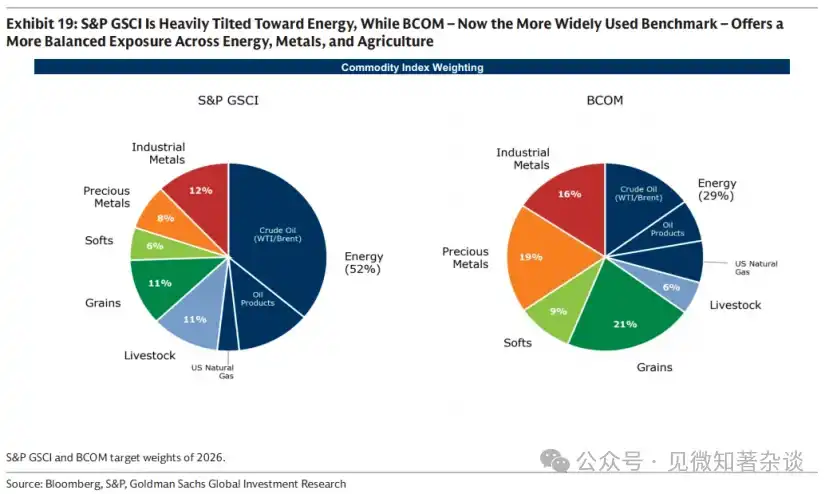

3.1. Benchmark traditionnel

Les deux références standard pour les matières premières sont le S&P GSCI et le BCOM. Le S&P GSCI est pondéré par la production — conçu pour approximer le panier mondial de consommation — ce qui lui confère une forte pondération énergétique. Le BCOM est la référence la plus largement utilisée par les investisseurs actuellement, avec une répartition plus équilibrée entre l'énergie, les métaux et l'agriculture, ce qui fait que sa volatilité est généralement inférieure à celle du S&P GSCI (20 % contre 15 % pour le BCOM).

Graphique 19 : Le S&P GSCI est fortement orienté vers l'énergie, tandis que le BCOM (actuellement basé sur un indice plus large) offre une exposition plus équilibrée entre l'énergie, les métaux et l'agriculture.

3.2. Facteurs géographiques

Les indices de référence des marchés standard sont souvent centrés sur les États-Unis, ce qui peut entraîner un couverture légèrement insuffisante pour protéger efficacement contre l’inflation énergétique et alimentaire liée aux investisseurs non américains. Par exemple, le gaz naturel est un marché régional : les investisseurs européens devraient privilégier la couverture avec le TTF européen, tandis que les investisseurs asiatiques devraient opter pour le JKM, plutôt que pour les contrats de gaz naturel de Henry Hub inclus dans le BCOM et le S&P GSCI.

3.3. Basculer vers le mécanisme d'inflation cible

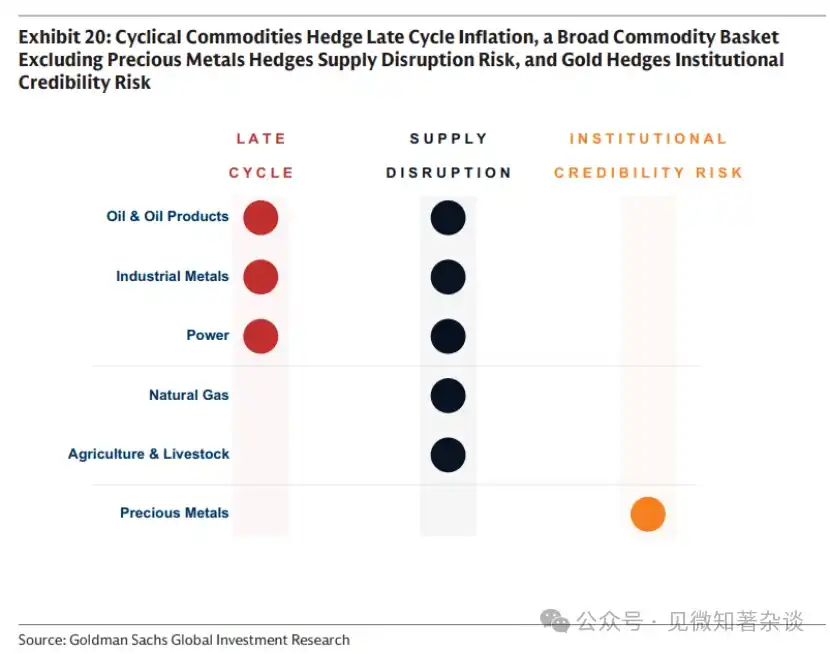

Les investisseurs cherchant à se couvrir contre un mécanisme d'inflation spécifique pourraient souhaiter ajuster leur panier de biens en conséquence. Comme résumé dans le graphique 20, les biens cycliques se couvrent contre l'inflation en fin de cycle, un panier de biens élargi (par exemple incluant des métaux précieux) se couvre contre les risques de rupture d'approvisionnement, tandis que l'or ne se couvre contre l'inflation que lorsque les préoccupations inflationnistes proviennent d'un manque de confiance dans les institutions ou des inquiétudes concernant la politique macroéconomique.

Chart 20: Cyclical commodities hedge against late-cycle inflation, broad commodity baskets (e.g., including precious metals) hedge against supply disruption risk, gold hedges against institutional credibility risk

La efficacité d’un bien en tant qu’outil de couverture contre l’inflation liée aux ruptures d’approvisionnement dépend de deux facteurs : son poids direct ou indirect dans le panier d’inflation, et la part de l’approvisionnement susceptible d’être interrompue. L’énergie obtient un score élevé sur le premier facteur, tant historiquement qu’aujourd’hui. Les métaux industriels et les terres rares ont un poids moindre dans les indices d’inflation, bien que leur importance augmente continuellement avec l’électrification mondiale, la demande accrue d’infrastructures de réseau électrique et la transition énergétique vers les énergies renouvelables. Toutefois, sur le second facteur, les métaux industriels et les terres rares se distinguent — le processus de raffinage est hautement concentré, la Chine contrôlant environ 90 % du traitement mondial des terres rares (graphique 16). Une telle interruption à grande échelle, même si elle n’a qu’un impact indirect sur les prix à la consommation (par exemple, en tant qu’intrant pour les véhicules), peut générer d’énormes effets d’entraînement.

3.4. Dollar et matières premières

Les produits sont évalués en dollars américains, ce qui est important pour les investisseurs non américains, mais la relation entre le dollar et les produits varie selon les secteurs.

Dans le domaine de l'énergie, la relation de causalité va généralement des marchands de biens vers les marchés monétaires. L'énergie est un élément important de la balance des comptes courants ; étant donné que les États-Unis sont désormais un grand exportateur d'énergie, tandis que la plupart des économies restent des importateurs, des prix de l'énergie plus élevés peuvent soutenir le dollar par rapport aux autres devises.

Dans les secteurs des métaux et de l'agriculture, cette relation est davantage inverse — du monétaire vers les matières premières — car l'offre ou la structure des coûts est principalement déterminée par la monnaie locale. Les forces cycliques peuvent également pousser simultanément les marchés des matières premières et des devises. Les métaux industriels sont particulièrement sensibles à la politique monétaire américaine et aux attentes de croissance mondiale : une baisse des taux d'intérêt politique affaiblit le dollar et stimule souvent la demande de métaux. Par conséquent, le cuivre sert généralement d'indicateur de liquidité pour la croissance mondiale — ainsi que pour le taux de change du yuan — reflétant la part dominante de la Chine dans la consommation mondiale de cuivre (58 %).

3.5. Stratégie de roulement améliorée

Comme indiqué à la section 1.8, le rendement de l'indice des matières premières se compose de deux éléments : le rendement du prix au comptant et le rendement de roulement — c'est-à-dire le gain ou le coût généré simplement par le fait de détenir un contrat à terme sur une matière première alors que la date d'échéance approche. Dans un marché en premium à terme, les coûts de stockage dépassent tout premium de livraison immédiate, ce qui génère un coût avec le passage du temps. Dans un marché en premium au comptant, la tension physique pousse le prix au comptant au-dessus du prix à terme, et ce même passage du temps génère un gain.

La plupart des investisseurs dans les indices utilisent une stratégie de roulement améliorée pour gérer les rendements des matières premières détenues dans le temps : ils investissent automatiquement à l'avant de la courbe pour capter les rendements de roulement lorsque le marché est en contango, et s'étendent vers l'extrémité de la courbe pour minimiser les coûts de roulement lorsque le marché est en backwardation.

Annexe : Cadre simple pour les prix des produits

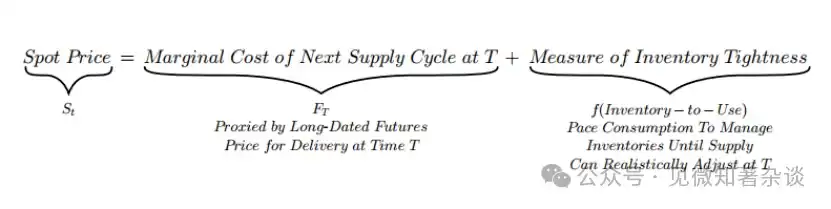

Le prix spot s'ajuste autour du point d'ancrage à long terme pour réguler la vitesse de consommation des stocks.

Dans la section 1.1, nous avons montré que le prix au comptant comporte deux composantes : un point d'ancrage lent déterminé par le coût marginal de l'offre future, et un terme d'ajustement rapide qui régule les stocks actuels.

Cette décomposition signifie que la spread à terme — l'écart entre le prix au comptant et le prix des contrats à terme à long terme — correspond exactement au niveau de tension des stocks : spread à terme = prix au comptant - prix des contrats à terme à long terme = mesure de la tension des stocks

The term spread moves with inventory tightness—reflecting whether the market is paying a premium for immediacy or bearing storage costs.

Ainsi, la différence à terme reflète directement le niveau de tension actuel sur le marché physique, mesuré par le ratio d'utilisation des stocks. Selon le niveau de tension, le marché paie soit une prime pour la disponibilité immédiate, soit supporte les coûts de stockage (graphique 21).

· L'offre physique limitée (faible ratio d'utilisation des stocks) confère de la valeur à la livraison immédiate. La prime de liquidité domine, poussant le prix au comptant au-dessus du prix à terme — générant une courbe en pente descendante et une prime de maturité positive (prime au comptant).

· Un stock abondant (haut ratio d'utilisation des stocks) élimine la nécessité de payer une prime pour une livraison immédiate. Attendre la livraison nécessite de détenir des stocks de marchandises pendant la période — ce qui peut représenter un coût significatif lorsque les stocks sont élevés. Les coûts de stockage dominent, poussant le prix au comptant en dessous du prix à terme — générant une courbe en pente ascendante et une prime à terme négative (prime à terme).

Graphique 21 : La prime de maturité reflète la tension des stocks

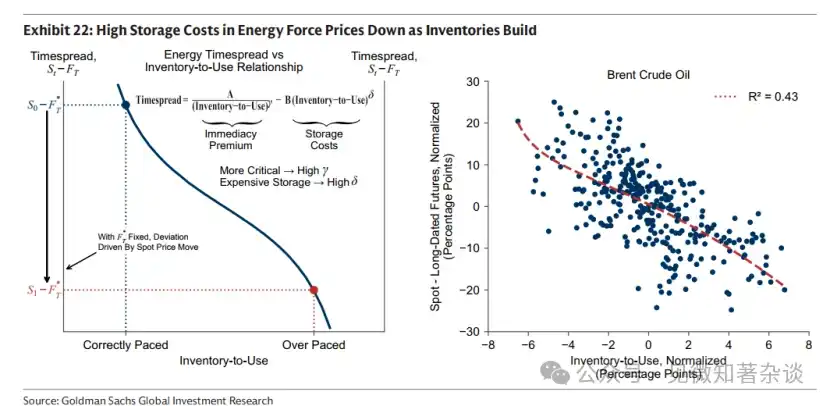

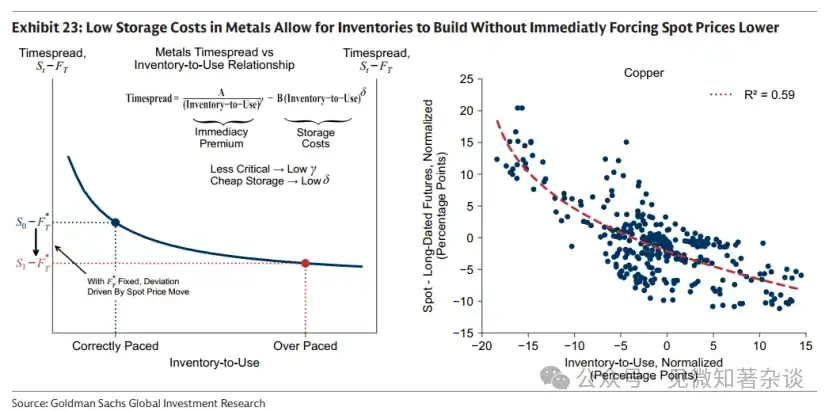

Pourquoi la courbe à terme varie-t-elle entre les différentes matières premières ?

Deux élasticités déterminent l'intensité de la réaction de la répartition des prix à terme par rapport à la tension des stocks :

·γ: Le taux d'augmentation de la prime de liquidité à mesure que les stocks diminuent.

·δ : Le taux auquel les coûts de stockage augmentent avec l'augmentation des stocks.

Ces élasticités varient selon les produits. Dans le secteur de l'énergie, γ et δ sont souvent élevés, car l'épuisement des stocks entraîne des impacts économiques destructeurs et les coûts de stockage sont élevés. Dans le secteur des métaux, ces élasticités sont généralement plus faibles, car les conséquences des pénuries sont moins graves et les coûts de stockage sont relativement bas.

Pourquoi les marchandises (notamment l'énergie) ne peuvent pas être anticipées sur une longue période

Notre cadre explique pourquoi les marchandises (notamment l'énergie) sont principalement des actifs au comptant et ne peuvent pas valoriser durablement les fondamentaux au-delà de leur cycle d'ajustement de l'offre.

Pour comprendre la raison, envisagez cette situation : le marché tente de déterminer le niveau des stocks pour une période dépassant T (c’est-à-dire le moment où l’offre peut réagir). Par exemple, supposons que le marché tente de pricing un choc de demande positif futur en poussant le prix spot actuel à la hausse.

Cela implique implicitement une couverture de stock supérieure à celle requise pour un ajustement raisonnable de la vitesse. Par conséquent, le taux de couverture de stock augmente au-delà de son niveau raisonnable. Le marché passe du point d’ajustement correct (bleu) au point de surajustement (rouge), le long de la courbe reliant l’écart des prix à terme au ratio d’utilisation du stock (graphique 22 et graphique 23).

À mesure que les stocks s'accumulent, la vitesse à laquelle le prix au comptant est forcé de baisser dépend de δ, l'élasticité des coûts de stockage.

· Énergie : δ élevé, T court. Avec l'accumulation des stocks, les coûts de stockage augmentent rapidement. Un prix au comptant élevé ralentit la demande et encourage une réponse de l'offre relativement rapide, entraînant une accumulation de stocks et une intensification de la pression sur le stockage. Par rapport au point d'ancrage à terme FT, le prix au comptant chute rapidement (dans le graphique 22, les points de surajustement rouges montrent un écart important entre S_t et F_T). Les coûts de stockage élevés imposent donc une discipline — il est impossible de planifier des stocks pour des durées dépassant T sans subir une pénalité de prix considérable.

· Métaux : δ faible, T long. Avec l'accumulation des stocks, les coûts de stockage augmentent lentement. Ainsi, les stocks peuvent augmenter sans forcer immédiatement la baisse du prix au comptant (dans le graphique 23, les points de surréaction en rouge montrent un écart modéré de S_t par rapport à F_T). Par conséquent, les prix des métaux peuvent être plus prévisionnels que ceux de l'énergie.

Graphique 22 : Les coûts de stockage élevés dans le secteur de l'énergie forcent les prix à la baisse lors de l'accumulation de stocks.

Chart 23: Low storage costs in the metals sector allow inventory accumulation without immediately forcing spot prices down