Auteur : Nikka / WolfDAO (X : @10xWolfdao)

En janvier 2026, l'or, l'argent et le BTC connaissent une chute simultanée, bouleversant la classification traditionnelle entre actifs refuge et spéculatifs. Le pouvoir de fixation des prix des métaux précieux s'est depuis longtemps déplacé vers les marchés financiarisés, partageant avec le BTC les mêmes déterminants macroéconomiques tels que la liquidité en dollars et le taux d'intérêt réel, et étant achetés et vendus en même temps par les mêmes fonds institutionnels. L'argent, en raison de son levier élevé, devient un amplificateur de volatilité, et les trois actifs déclenchent des liquidations de levier lors d'un tournant de liquidité. Les marchés papier et physiques des métaux précieux montrent une séparation, tandis que le récit décentralisé du BTC est dilué par son institutionnalisation, mettant ainsi la pression sur l'écosystème cryptographique.

Synchronisation anormale

Le 30 janvier 2026, l'or a connu une chute de plus de 12 %, passant de son plus haut historique de 5 600 dollars l'once, enregistrant la plus forte baisse quotidienne en pourcentage en près de 40 ans. L'argent a connu une chute encore plus brutale, baissant de 27 % en une journée, puis de 6,7 % le lendemain. Le Bitcoin a franchi la barre des 75 000 dollars vers le bas, touchant la fourchette des 70 000 dollars au minimum le week-end, et, sur la semaine, le niveau le plus bas a déjà dépassé la barre des 60 000 dollars, l'angoisse du marché s'intensifiant davantage.

Dans la perception traditionnelle, cela ne devrait pas arriver. L'or et l'argent sont des actifs refuge — à faible volatilité, résistants aux risques, protégeant la richesse en temps de crise. Le bitcoin est un objet spéculatif — à forte volatilité, à haut risque, objet d'attachement et de dédain. Leurs variations devraient normalement se produire à des moments différents, de manière différente, pour des raisons différentes.

Mais le marché réel prouve de la manière la plus directe :Ce système de classification est obsolète.Au moins au niveau de la logique de fixation des prix, les métaux précieux et le bitcoin sont traités comme des actifs de la même catégorie.

Le problème ne réside pas dans le fait que l'or et l'argent "deviennent dangereux", mais plutôt dans le fait queLes forces qui déterminent leur prix ont complètement changé。

Transfert négligé

Commençons par un fait essentiel : les prix de l'or et de l'argent ne sont plus déterminés principalement par la « demande de sécurité » depuis longtemps.

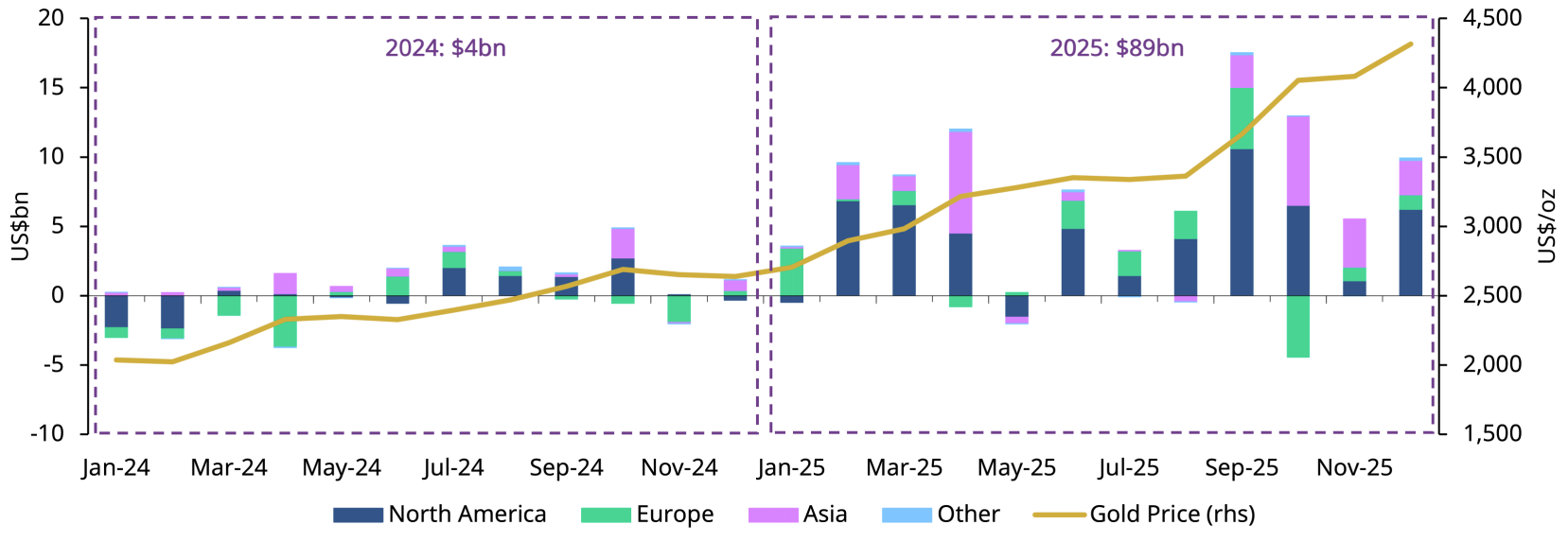

source : gold.org

En 2025, les flux d'argent dans les ETF or à l'échelle mondiale ont atteint un record historique de 890 milliards de dollars, portant ainsi le montant des actifs gérés à 5 590 milliards de dollars. La part de l'or dans les actifs financiers mondiaux est passée d'un minimum en 2010 à 2,8 % au troisième trimestre 2025.

Ce 2,8 % marque un tournant structurel profond :Le pouvoir de fixation des prix des métaux précieux s'est déplacé de la demande physique vers les marchés financiarisés.。

Aujourd'hui, la plupart des fluctuations marginales de prix de l'or et de l'argent proviennent d'un même groupe de fonds macroéconomiques mondiaux : les fonds spéculatifs, les stratégies CTA, les fonds systématisés sur les tendances, les comptes institutionnels de configuration intermarchés. Ces fonds ne s'intéressent pas à la question de savoir « si l'or est un refuge » ; ils ne se soucient que de trois variables :

- Liquidity en dollars américains

- Taux d'intérêt réel

- Vitesse de changement de la préférence au risque

Une étude de JP Morgan montre que les variations des taux d'intérêt des obligations américaines expliquent environ 70 % des fluctuations trimestrielles du prix de l'or. Cela signifie que le prix de l'or est désormais hautement macroéconomique et systématisé. Quand vous voyez des fluctuations du prix de l'or, ce qui les motive n'est plus la saison des mariages en Inde ou l'enthousiasme d'achat des « mamans chinoises », mais plutôt les modèles quantitatifs et les systèmes de trading algorithmique de Wall Street.

Le même bouton

Cela explique pourquoi l'or, l'argent et le bitcoin ont connu des fluctuations importantes en même temps récemment.

Ils sont exposés ensemble au même facteur macroéconomique :Des fluctuations brutales des anticipations mondiales de liquidité。

Lorsque le marché mise sur un relâchement monétaire, sur une dépréciation du dollar et sur une dilution de la pouvoir d'achat monétaire, ces trois catégories d'actifs sont achetées simultanément - non pas parce qu'elles sont "sûres", mais parce qu'elles sont toutes "des actifs non souverains rares" dans les modèles quantitatifs.

Lorsque l'inflation devient plus rigide, que les anticipations des taux d'intérêt rebondissent, que le dollar s'apprécie, ou que les modèles de risque déclenchent un désendettement, elles sont toutes vendues simultanément - non pas parce qu'elles sont "à haut risque", mais parce qu'elles se trouvent toutes dans le même panier de risque.

Les fluctuations de prix ne sont pas dues à un "changement de la nature de l'actif", mais plutôt àLa population impliquée dans la fixation des prix et les méthodes de transaction ont subi une homogénéisation.。

Le 30 janvier en est la preuve la plus évidente. Trump a nommé Kevin Warsh à la tête de la Réserve fédérale, ce que le marché a interprété comme un signal hawkish. Le dollar rebondit, aussitôt :

- L'or est passé de 5 600 $ à moins de 4 900 $

- L'argent est passé brusquement de 120 $ à 75 $.

- Le Bitcoin glisse de 88 000 $ à 81 000 $

Trois actifs, au même moment, dans la même direction, avec la même violence. Ce n'est pas un hasard, mais une preuve directe qu'ils ont été évalués par le même système de trading.

Argent : effet d'amplification

La performance de l'argent est particulièrement représentative.

Contrairement à l'or, l'argent possède à la fois les propriétés d'un métal précieux et d'un métal industriel, avec un levier plus élevé et une liquidité plus fragile. Fin 2025, la volatilité réelle de l'argent sur 30 jours a bondi à plus de 50 %, tandis que celle du bitcoin s'est réduite à un intervalle de 40 % – ce qui constitue une inversion importante.

L'augmentation rapide et la chute soudaine de l'argent récents ne sont fondamentalement dues qu'aux mouvements concentrés des positions longues macroéconomiques, et non à tout changement structurel soudain dans les fondamentaux. En janvier 2026, la Chicago Mercantile Exchange a relevé la exigence de marge pour les contrats à terme d'argent de son niveau historiquement bas à 15-16,5 %, mettant ainsi fin à l'ère de la spéculation à faible coût sur l'argent "papier".

Lorsque les prix baissent, les spéculateurs fortement endettés ne peuvent pas satisfaire aux nouvelles exigences de marge et doivent fermer leurs positions. Cela déclenche une liquidation en cascade - les prix baissent davantage, et davantage de positions sont liquidées de force. Ce "piège de marge" est identique à celui qui, en 1980, a écrasé la spéculation sur l'argent des Hunt Brothers par l'augmentation des marges.

Cette tendance est presque identique à celle observée avec le bitcoin à proximité d'un point d'inflexion de liquidité.

La vérité paradoxale

Cela explique également un phénomène apparemment contradictoire :Les actifs refuge chutent violemment "quand le danger arrive"。

La raison n'est pas qu'elles ont perdu leur caractère de refuge, mais c'est parce que, lorsque les risques systémiques atteignent un certain niveau, le marché privilégie d'abord l'« argent liquide » et la « liquidité », plutôt que la « logique de préservation de la valeur à long terme ».

Lorsque la volatilité explose, la liquidité disparaît souvent. Les market makers réduisent la taille de leurs ordres, les spreads s'élargissent et des gaps apparaissent. Dans un tel environnement, toutes les actifs hautement financiarisés, rapidement convertibles en liquidités et exposés à l'effet de levier, sont vendus simultanément - qu'il s'agisse d'or, d'argent ou de bitcoin.

Comme l'a dit Ole Hansen de Saxo Bank : « La volatilité se renforce elle-même. » Quand les prix fluctuent fortement, la structure du marché prend le relais. Dans ce cycle, les « caractéristiques intrinsèques » des actifs sont presque sans effet.

L'histoire de deux marchés

Mais ce n'est pas toute la vérité.

Pendant que le marché papier connaissait un effondrement, le marché physique montrait des signaux contraires. Après la chute du prix de l'argent, la prime sur l'argent physique à Shanghai et Dubaï a bondi de 20 $ au-dessus du prix à terme occidental. Le principal producteur d'argent Fresnillo a réduit son objectif de production pour 2026 à 42 à 46,5 millions d'onces. La demande industrielle (énergies solaires, véhicules électriques, semi-conducteurs) reste forte.

Cette division révèle une contradiction fondamentale :

- Marché du papier: Haute financiarisation, volatilité extrême, mue par les flux de capitaux macroéconomiques

- marché physique: Approvisionnement limité, demande soutenue, relativement stable

La même division existe sur le marché de l'or. En 2026, les banques centrales devraient toujours acheter entre 750 et 950 tonnes d'or, ce qui marquerait la troisième année consécutive d'achats supérieurs à 1 000 tonnes. La logique de ces « acheteurs traditionnels » - principalement les banques centrales des pays émergents - reste la dédollarisation, la diversification des réserves et le stockage de valeur à long terme. Ils ne participent pas aux transactions à court terme, n'utilisent pas de levier et ne sont pas contraints de fermer leurs positions en raison de demandes de marge.

Cela forma unStructure à double couche:

- Fond à long terme: La banque centrale fournit des achats continus, établissant un plafond de prix

- Fluctuations à court termeLes investisseurs institutionnels et les algorithmes dominent le prix marginal, créant une volatilité extrême

La faillite narrative

La question plus profonde est :L'écosystème narratif sur lequel le marché de la cryptomonnaie s'appuyait à long terme est en train de s'effondrer.。

Le récit du « refuge décentralisé » s'est dilué dans le processus d'institutionnalisation. Lorsque le bitcoin a fortement baissé en fin de semaine, période de faible liquidité, cela s'est principalement dû aux positions levier et aux liquidations sur les marchés à terme – tous deux produits de la finance centralisée. Les fondamentalistes véritablement détenant leurs clés privées et s'attachant à la devise « pas vos clés, pas vos pièces » ont depuis longtemps été marginalisés en matière de pouvoir de fixation des prix.

L'impact de ce changement ne se limite pas au bitcoin, mais affecte l'ensemble de l'écosystème des cryptomonnaies.

Les altcoins font face à une pression plus grandeSi même le Bitcoin a perdu son avantage unique et a été classé dans la catégorie des "instruments de transactions de liquidité macroéconomique", que deviennent les altcoins dont les histoires sont plus faibles et les fondamentaux plus fragiles ? Lorsque les institutions allouent des actifs cryptographiques, choisiront-elles le BTC déjà "domestiqué" ou prendront-elles le risque d'investir dans Ethereum, Solana ou d'autres blockchains ?

L'éther a baissé de 4 % à 2 660 $ sur la même période, montrant une performance encore plus faible que celle du bitcoin. Cela suggère une possibilité cruelle : dans le contexte d'un risque macroéconomique, les fonds se concentreraient davantage sur le « or du marché de la cryptomonnaie » (BTC), laissant de côté les actifs perçus comme l'« argent ou le cuivre du marché de la cryptomonnaie ».

Le paradoxe de la DeFiLa finance décentralisée (DeFi) a longtemps été considérée comme l'innovation la plus révolutionnaire du domaine de la cryptomonnaie, promettant de fournir des services tels que les prêts et les échanges sans dépendre des intermédiaires financiers traditionnels. Mais si le prix des actifs sous-jacents (BTC, ETH) est déjà entièrement dominé par les marchés financiers traditionnels, à quoi ressemble encore la « décentralisation » des protocoles DeFi ?

Vous pouvez négocier via des protocoles décentralisés, mais si la découverte des prix se produit sur les salles de marché de Wall Street, les marchés à terme de Chicago et les serveurs des modèles quantitatifs, cette décentralisation n'est que formelle.