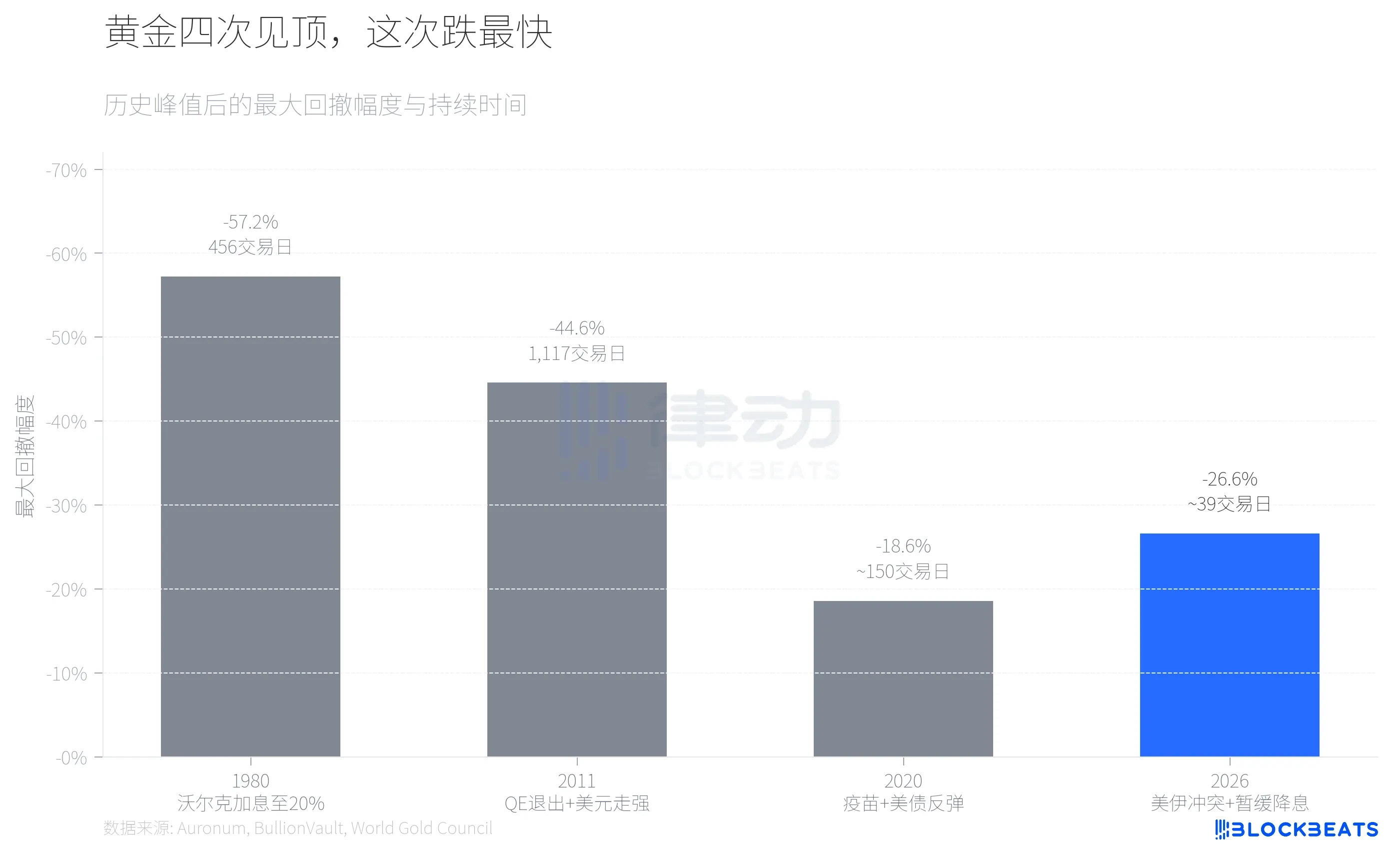

En janvier de cette année, l'or a atteint un record historique de 5 589 dollars. Moins de deux mois plus tard, le prix de l'or est tombé à environ 4 100 dollars, enregistrant un recul de 26,6 % par rapport au pic, soit la plus forte baisse mensuelle en 43 ans.

La chaîne de transmission directe de ce krach n'est pas complexe. Entrée dans sa troisième semaine, le conflit entre les États-Unis et l'Iran a entravé le détroit d'Hormuz, faisant grimper le prix du pétrole de plus de 40 % depuis le début du conflit. Selon les données du Bureau américain des statistiques du travail, l'IPC de février a atteint son plus haut niveau depuis un an, et, combiné à l'effet retardé des droits de douane élevés, les inquiétudes du marché concernant l'inflation ont fortement augmenté. Dans son dernier résumé des prévisions économiques (SEP), la Réserve fédérale a réduit les attentes de baisse des taux en 2026 à une seule fois, annonçant de fait la fin du cycle de relâchement à court terme. L'indice du dollar a franchi la barre des 100, exerçant une pression globale sur les prix des métaux précieux et des métaux non ferreux.

Mais le récit macroéconomique n'est qu'une partie de l'histoire. Selon une analyse de Finance Magnates, la cassure technique au niveau de la moyenne mobile sur 50 jours (environ 4 978 $) a déclenché une fuite en masse des positions longues surpeuplées, avec une succession de déclenchements de ordres stop-loss et de appels de marge. L'or a grimpé de 2 600 $ à plus de 5 000 $ en douze mois, accumulant d'importantes positions levées du côté long. Lorsque la montée en puissance du conflit a fait grimper les prix du pétrole au lieu de ceux de l'or, ces positions surpeuplées sont devenues les premières à être vendues.

La baisse des prix en elle-même n'est pas l'histoire. L'histoire est que ce scénario de « chocs géopolitiques poussant l'inflation à la hausse, suivis d'un délestage concentré des positions levées » s'est produit au moins trois fois au cours des 46 dernières années.

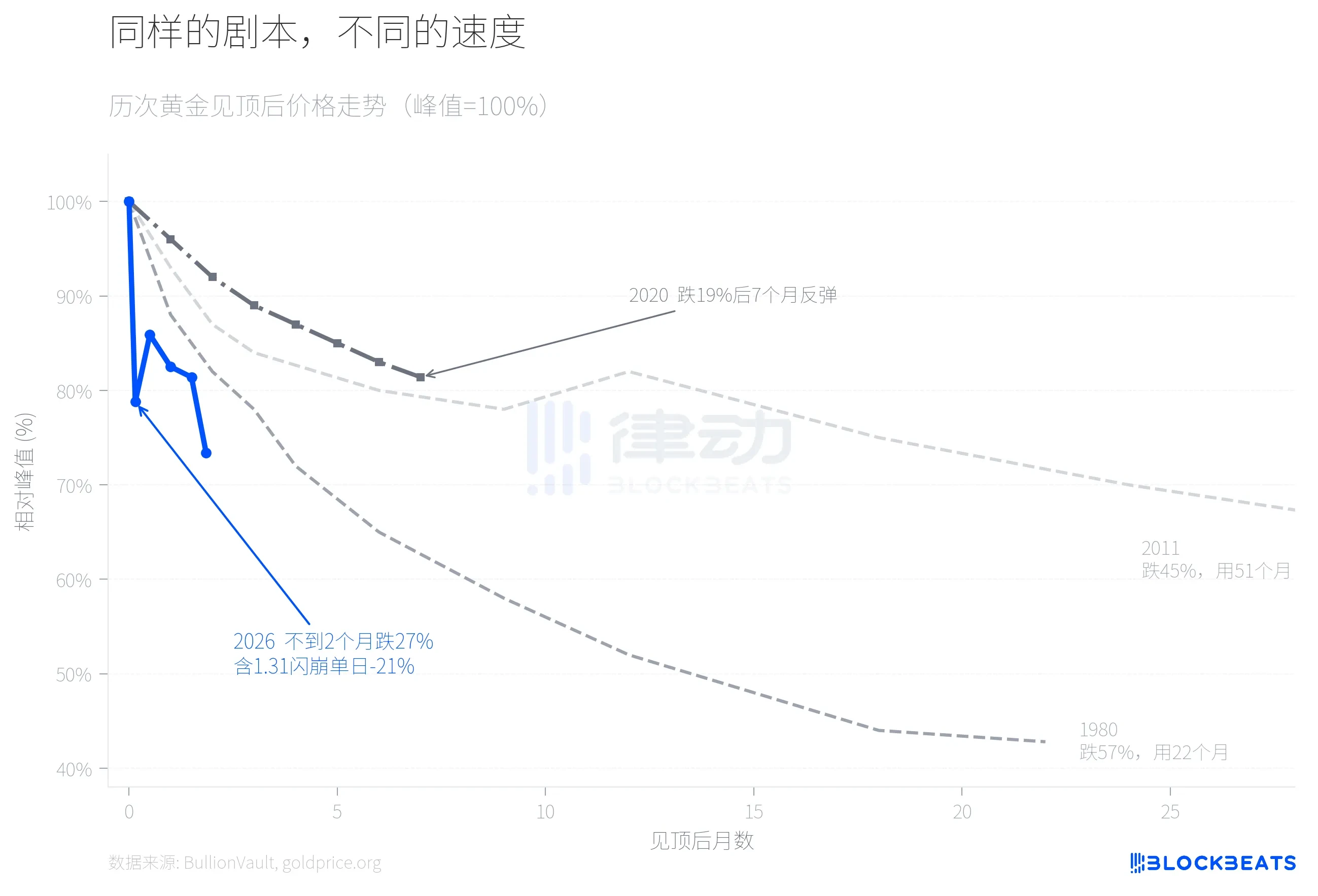

Selon les données historiques compilées par l'agence d'analyse des métaux précieux Auronum, en 1980, lorsque Volcker a fait monter le taux des fonds fédéraux à 20 %, l'or est tombé de son pic de 711 dollars à 304 dollars, soit une baisse de 57,2 % en 456 jours de négociation. En 2011, attendue la sortie du QE et accompagnée d'une appréciation du dollar, l'or est passé de 1 999 dollars à 1 049 dollars, soit une chute de 44,6 % sur plus de quatre ans. Le recul de 2020 a été plus modéré : la progression de la vaccination et la remontée des rendements des obligations américaines ont fait retomber le prix de l'or de son pic de 2 067 dollars de 18,6 %, mais il a repris sa hausse sept mois plus tard.

Le retracement de 2026 est actuellement en baisse d'environ 27 %, dépassant déjà 2020 et s'approchant de 2011. Mais en termes de vitesse, c'est le plus rapide des quatre.

En superposant les courbes de prix des quatre corrections, les différences sont évidentes. Il a fallu près de deux ans pour accomplir la baisse principale en 1980, et plus de quatre ans en 2011. En 2026, le prix de l’or a effectué un recul de 21 % dès le cinquième jour de négociation après son sommet, suivi d’un léger rebond, avant de reprendre une chute accélérée durant la troisième semaine de mars pour atteindre environ 4 100 dollars, portant la baisse cumulée à 27 %. Le krach du 31 janvier a constitué un point de rupture. Selon les données de BullionVault, la plus grande plateforme mondiale de métaux précieux, l’or a chuté de plus de 10 % ce jour-là, l’argent a plongé de 13,7 %, et le volume des transactions de l’ETF iShares Silver (SLV) a dépassé 40 milliards de dollars en une seule journée, se classant parmi les plus importants volumes journaliers de l’histoire des titres américains. Bruce Ikemizu, ancien directeur des activités métaux précieux de la Banque industrielle et commerciale de Chine à Tokyo, a déclaré qu’après avoir observé ce marché pendant 40 ans, « il n’avait jamais vu une telle volatilité ».

Pourquoi cette fois-ci la vitesse a-t-elle été anormalement rapide ? Une variable clé est le changement apporté par le CME le 13 janvier, qui a remplacé le système de marge fixe sur COMEX par un système basé sur un pourcentage de la valeur du contrat. Selon les données du CME Group, la marge pour les contrats à terme sur or a été augmentée de 8 % à 9 %, et celle sur l’argent de 15 % à 18 %. Dans un marché en forte hausse, un système de marge basé sur un pourcentage signifie que plus le prix augmente, plus la marge requise est élevée, ce qui crée un mécanisme de déleverage auto-renforçant. Selon goldsilver.com, lors du krach flash, plus de 67 millions d’onces de contrats papier sur l’argent ont été liquidés de force en quelques minutes.

La performance de l'argent est un aspect négligé de ce krach.

En avril 2025, le ratio or/argent a brièvement dépassé 100:1, l'argent étant fortement en retard par rapport à l'or. Ensuite, l'argent a entamé une forte hausse, enregistrant une augmentation annuelle de 147 % (contre 67 % pour l'or pendant la même période). Le ratio or/argent a continué de diminuer, atteignant environ 46:1 au pic de l'argent à 121,67 dollars l'once, soit le niveau le plus bas depuis 2013.

Puis tout s'est inversé le 31 janvier. Selon les données de la plateforme, l'argent a plongé de 13,7 % en une journée, avec un recul cumulé atteignant jusqu'à 41,1 % depuis son pic de 121,67 dollars, dépassant largement la baisse de 26,6 % observée pour l'or pendant la même période. Il s'agit de la plus forte fluctuation quotidienne des métaux précieux depuis l'événement des frères Hunt en 1980 (« Jeudi de l'argent »). Au 23 mars, l'argent était coté à environ 67,4 dollars, et le ratio or/argent est remonté à environ 61:1 depuis son plus bas de 46:1. La majeure partie de la hausse accumulée par l'argent en neuf mois a été reperdue en moins de deux mois.

La raison fondamentale de cette asymétrie réside dans la double nature de l'argent. D'une part, selon un rapport de recherche de CME Group, la capacité de production de panneaux photovoltaïques a augmenté de 18 % en glissement annuel, et la demande industrielle d'argent continue de s'étendre structurellement. D'autre part, le niveau de levier sur le marché de l'argent est bien plus élevé que celui de l'or ; le fait que CME ait augmenté la marge de 15 % à 18 % a directement déclenché une vague massive de liquidations. Les fondamentaux industriels n'ont pas changé, mais le levier financier a cédé en premier.

Le dernier signal à surveiller est la divergence de la structure de financement.

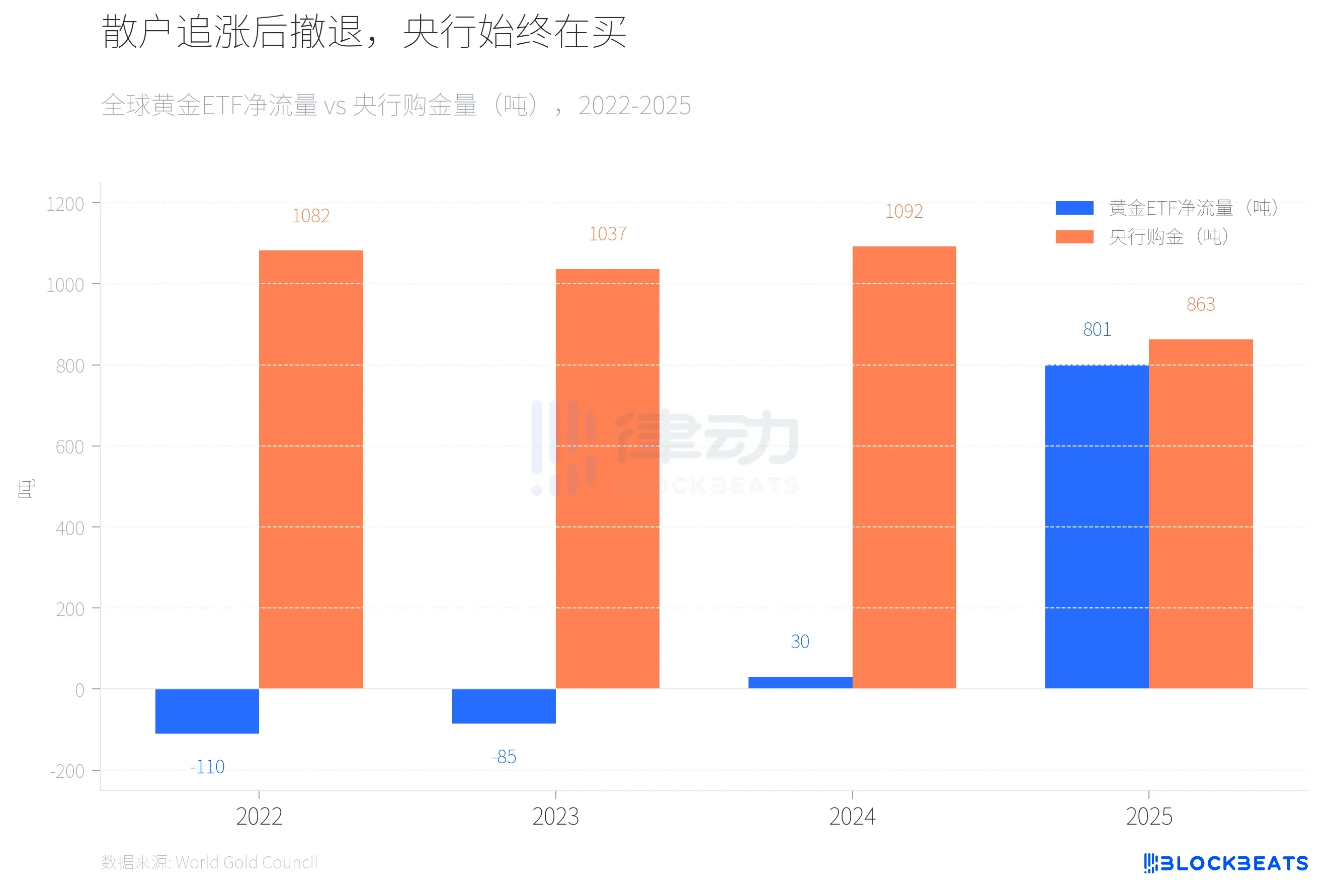

De 2022 à 2023, les ETF or mondiaux ont enregistré deux années consécutives de sorties nettes (respectivement -110 tonnes et -85 tonnes), tandis que les banques centrales ont acheté plus de 1 000 tonnes d'or chaque année. En 2024, les flux des ETF se sont transformés en entrées positives, mais de faible ampleur (30 tonnes), tandis que les banques centrales ont continué d'acheter à un niveau élevé de 1 092 tonnes. En 2025, la situation a connu un changement spectaculaire : selon les données du World Gold Council, les ETF or mondiaux ont enregistré un flux net annuel de 801 tonnes, un record historique, et leur actif sous gestion a doublé pour atteindre 559 milliards de dollars américains.

Ensuite, les fonds des petits investisseurs ont commencé à fuir. Selon le média canadien spécialisé Chronicle Journal, le SPDR Gold Trust (GLD) a enregistré un retrait net journalier de 2,91 milliards de dollars américains le 4 mars, soit le plus important retrait quotidien depuis 2016, avec une perte de 25 tonnes d'or en sept jours. Parallèlement, selon le rapport annuel de l'institution, les banques centrales mondiales ont acheté 863 tonnes d'or en 2025, soit une baisse de 21 % par rapport à 2024, mais toujours bien au-dessus du niveau moyen annuel de 2010 à 2021 (473 tonnes). Le même rapport indique que la Banque centrale de Pologne est devenue pour la deuxième année consécutive le plus grand acheteur mondial avec 102 tonnes, suivie par le Kazakhstan (57 tonnes) et le Brésil (43 tonnes).

Selon un rapport de mars de JPMorgan, la banque maintient son objectif de prix de l'or à 6 300 dollars à la fin de 2026. Toutefois, selon le rapport mensuel de mars de l'AIE sur le marché pétrolier, le blocage du détroit d'Hormuz réduit l'offre mondiale de pétrole brut d'environ 8 millions de barils par jour, soit près de 8 % de la demande mondiale. L'AIE qualifie cet événement de « plus grande perturbation de l'offre dans l'histoire du marché pétrolier mondial », et les pays membres ont lancé la libération la plus importante de réserves stratégiques de l'histoire, à hauteur de 400 millions de barils.

Pour les banques centrales des pays importateurs de pétrole, faire face aux chocs pétroliers pourrait avoir une priorité plus élevée que d'augmenter continuellement leurs réserves d'or. Lors des trois précédents sommets, les banques centrales mondiales n'ont pas été des acheteurs nets d'or. Elles ont acheté 863 tonnes en 2025, mais les chiffres pour 2026 sont encore inconnus.