Auteur original : Zhao Ying

Source : Wall Street Journal

La question la plus chaude du marché récemment : les banques centrales mondiales sont-elles en train de vendre leurs réserves d'or ? Cette vague officielle d'accumulation d'or, qui dure depuis 15 ans, est-elle arrivée à son terme ?

Selon le trading desk Zhui Feng, le stratège de UBS, Joni Teves, a émis un jugement clair dans son dernier rapport sur les métaux précieux publié le 2 avril : la probabilité d'un changement structurel des banques centrales ou d'une vente massive d'or est extrêmement faible. Les institutions officielles maintiendront toujours une position d'achat net, bien que le rythme d'achat s'atténue légèrement — on prévoit un achat annuel d'or d'environ 800 à 850 tonnes en 2026, légèrement inférieur aux environ 860 tonnes de 2025.

Le rapport cible l'un des exemples les plus frappants récents : l'information selon laquelle la Turquie a vendu environ 50 tonnes d'or en quelques semaines. Teves estime que les données officielles turques sur l'or mélangent des positions bancaires commerciales, des swaps et d'autres opérations ; il est risqué de conclure à un début de vente par la banque centrale sur la base uniquement des titres d'actualité, et il faut attendre des données plus détaillées avant de tirer une conclusion.

Au niveau des prix, UBS définit le court terme comme « très bruyant » : les cycles d'actualités géopolitiques maintiendront l'or en volatilité et en consolidation ; toutefois, la logique à moyen terme reste orientée vers de nouveaux sommets, et la prévision annuelle pour l'or en 2026 est révisée à 5 000 dollars (contre 5 200 dollars précédemment, principalement en raison d'un ajustement comptable du premier trimestre), tout en maintenant l'objectif de fin d'année à 5 600 dollars (fixé fin janvier).

Il n'existe pas de preuves solides pour considérer la vente d'or par les banques centrales comme la principale cause de ce retrait ; 800 à 850 tonnes ressemblent davantage à un ralentissement.

Le scénario que les marchés craignent est très précis : si le conflit au Moyen-Orient s'éternise, que les prix du pétrole font grimper l'inflation, que la croissance ralentit et que les monnaies locales se déprécient, certaines banques centrales pourraient être contraintes de vendre de l'or pour faire face à la pression. Le rapport ne nie pas qu'« une vente ponctuelle par une banque centrale » puisse se produire, mais il souligne que cela ne signifie pas un retournement de tendance des autorités officielles.

L'un des points clés soulignés dans le rapport est que, au cours des 15 dernières années, pendant la période de croissance continue des réserves d'or par les autorités publiques, des ventes mensuelles n'étaient pas rares. Les raisons pourraient également être pragmatiques : des banques centrales ayant acheté à bas prix dans le passé effectuent des prises de bénéfices tactiques au-delà de leur position de base ; une forte hausse du prix de l'or déclenche une rééquilibration ; les « flux naturels » des pays producteurs d'or se transforment parfois en sorties à certains moments. Autrement dit, une vente peut être un geste, et non nécessairement une position.

La détection de base indique que les achats nets sont toujours présents, mais à un rythme ralenti. Le détail réside dans les habitudes de transaction des organismes officiels : ils agissent comme des « acheteurs physiques », fournissant souvent un soutien au cours des corrections, permettant au marché de se stabiliser plus rapidement à un niveau supérieur ; inversement, les organismes officiels évitent généralement de suivre la hausse et préfèrent intervenir lorsque les prix sont plus adaptés et la volatilité plus réduite.

Cela explique également pourquoi, lorsque la volatilité augmente, le marché a soudainement l'impression que « la banque centrale a disparu ». L'observation mentionnée dans l'étude est que les départements officiels récents ainsi que les détenteurs à plus long terme ont tendance à observer, plutôt que de recharger immédiatement à chaque baisse.

Le récit de la vente turque de « 50 tonnes » a été amplifié ; l'or à court terme est davantage influencé par le dollar et les taux réels.

Le cas de la Turquie est sensible car il semble correspondre à la narration selon laquelle les banques centrales commencent à vendre de l'or. Toutefois, la Turquie présente certaines particularités : certaines modifications pourraient être des échanges plutôt que des ventes directes ; plus important encore, la banque centrale turque utilise depuis longtemps l'or comme outil de politique monétaire pour gérer la liquidité du système bancaire national.

La quantité totale d'or révélée par la banque centrale turque inclut une partie correspondant aux positions des banques commerciales. Associée aux politiques adoptées après 2017 autorisant davantage les banques et d'autres entités à utiliser l'or au sein du système financier, cette situation fait que les « variations des données totales » ne sont pas équivalentes à une « vente par la banque centrale sur le marché ». La recommandation du rapport est claire : attendre la publication de données plus détaillées permettant de séparer les catégories avant de discuter des tendances.

L'environnement des transactions en mars présente une « double incertitude » : d'une part, alors que les nouvelles liées à l'Iran se développent, l'or cherche un nouvel intervalle de stabilité après une forte hausse et baisse en janvier-février ; d'autre part, l'impact du conflit au Moyen-Orient sur la macroéconomie et la tarification des actifs est non linéaire, et les fonds à long terme ne souhaitent pas parier facilement.

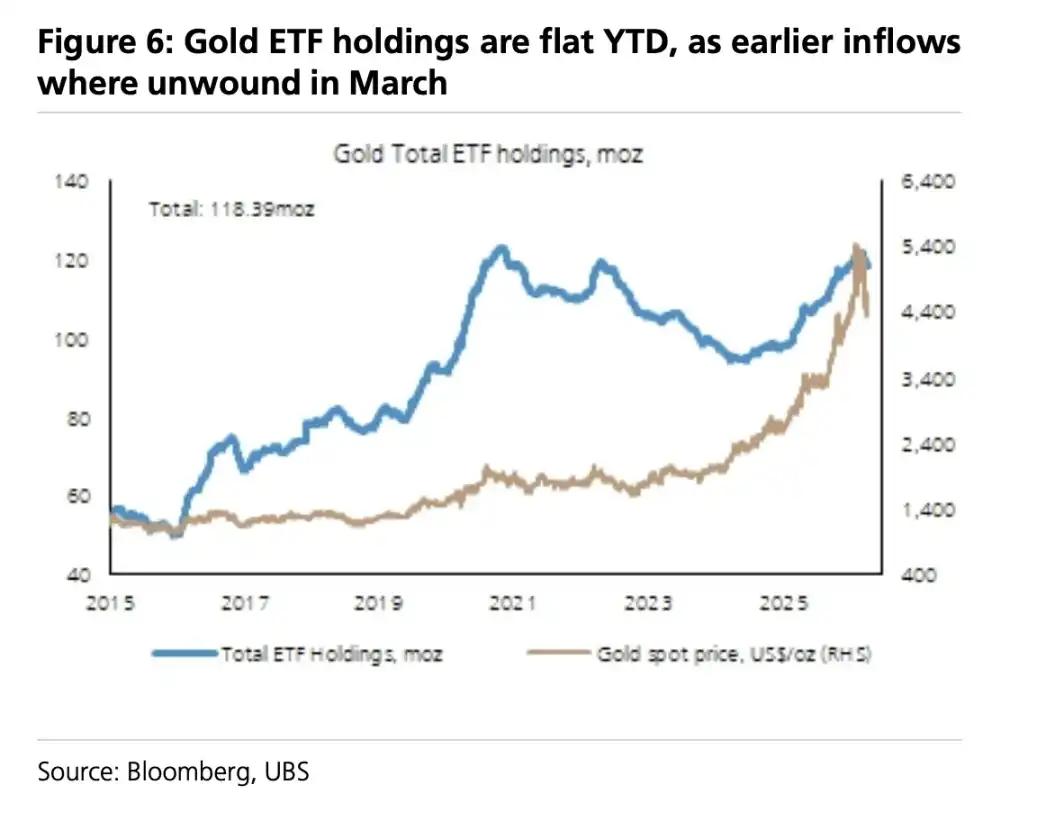

Lorsque les fonds stratégiques « acheter en cas de baisse » sont absents, le prix de l'or est plus susceptible de revenir à un cadre traditionnel à court terme : un dollar fort et une hausse des taux réels américains exercent une pression à la baisse sur le prix de l'or ; les positions longues sont encore plus expulsées, voire une certaine pression vendeuse apparaît. En outre, la demande chinoise soutient la baisse durant cette phase ; après s'être stabilisé autour de 4 500 dollars, le prix de l'or oscille à nouveau autour de 4 700 dollars.

La logique fondamentale derrière les réserves d'or des banques centrales : une fois acheté, on ne vend pas

Le rapport de la Banque mondiale sur la cinquième enquête biennale sur la gestion des réserves (2025) explique un problème plus fondamental : comment les banques centrales envisagent l'or. L'enquête couvre les positions au 31 décembre 2024, avec un niveau de participation de 136 institutions, le plus élevé à ce jour, et inclut pour la première fois un chapitre dédié à l'or.

Un peu de chiffres clarifient les limites de l'action des banques centrales : environ 47 % des banques centrales déterminent leurs réserves d'or sur la base de facteurs historiques, environ 26 % sur la base de jugements qualitatifs ; seulement un quart environ intègrent l'or dans un cadre formel de configuration stratégique d'actifs.

Plus important encore, seulement environ 4,5 % effectuent des ajustements tactiques à court terme sur leurs réserves d'or, tandis que le style d'investissement dans l'or repose principalement sur l'achat et la détention (environ 62 %). Ce profil signifie que, même si le rythme d'achat ralentit, les institutions officielles ne ressemblent pas à un groupe de traders réactifs aux actualités et aux échanges fréquents.

Sur les raisons de l'augmentation des réserves, plus de la moitié ont classé la « diversification » comme principale raison ; les programmes d'achat local d'or représentent environ 35 %, les risques géopolitiques environ 32 % ; seuls environ 6 % ont cité la « demande de liquidité » comme raison. Les motivations officielles pour détenir de l'or n'ont pas été invalidées par les récentes fluctuations.

Des oscillations à court terme sont inévitables, mais « les nouveaux sommets ne sont pas terminés » reste la tendance principale

Au niveau du trading, l'or ne suit pas une trajectoire linéaire à la hausse : les prochaines semaines pourraient voir une continuité de la consolidation et une volatilité accrue, car le marché réévaluera constamment les risques géopolitiques. Toutefois, il estime que les deux facteurs à moyen et long terme qui poussent les investissements vers l'or — le risque combiné de croissance et d'inflation, ainsi que la pérennisation des tensions géopolitiques — transforment progressivement la « diversification vers l'or » en une stratégie de portefeuille plus courante.

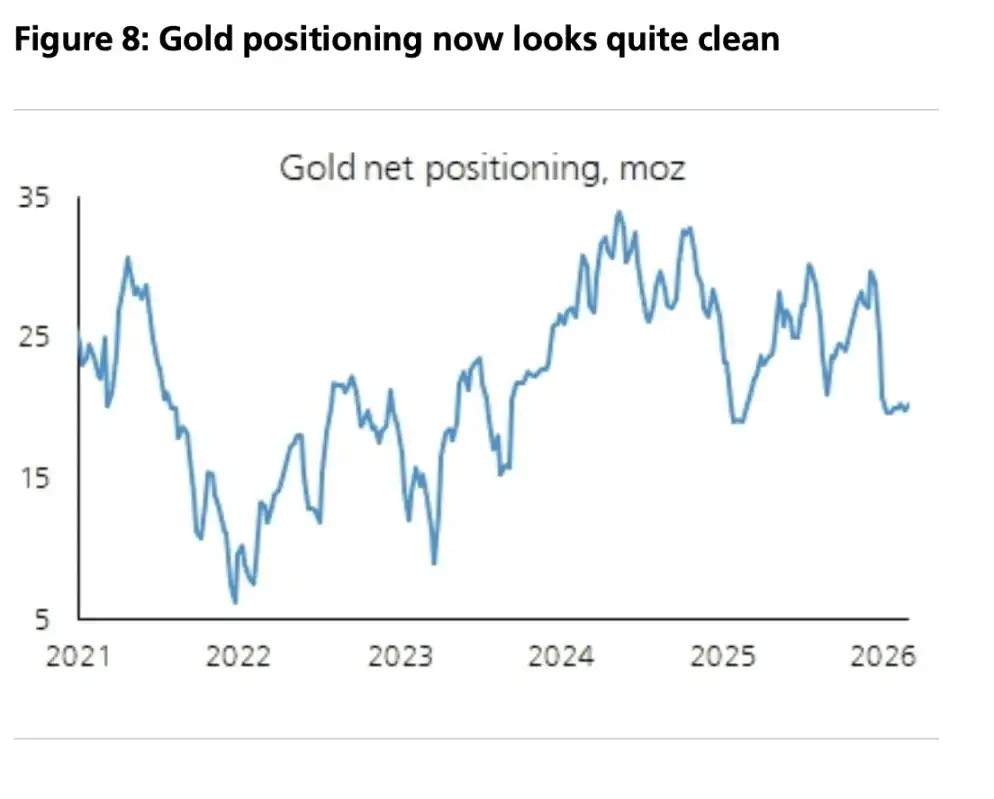

Dans ce cadre, le rapport établit comme ancre de prix : un prix moyen de l'or de 5 000 dollars américains en 2026 et un objectif de fin d'année à 5 600 dollars américains. Il mentionne également que les positions spéculatives sont désormais « plus propres », tandis que les participants à long terme restent sous-allocation ; en cas de nouveau retrait, il s'agirait davantage d'une « fenêtre d'achat stratégique » que d'un signal de fin de tendance.