Écrit par Jeff Park

Traduction : Saoirse, Foresight News

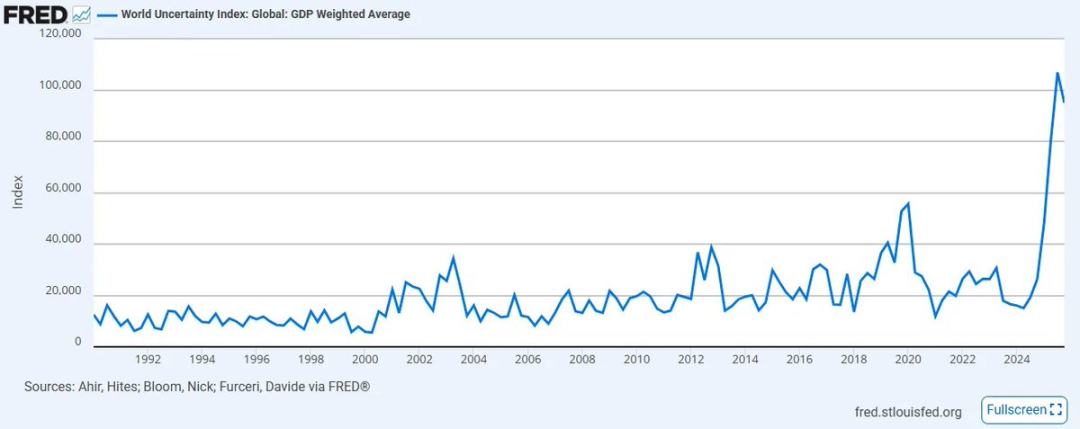

L'indice de incertitude mondiale construit par le Fonds monétaire international (FMI) vient d'atteindre son niveau le plus élevé depuis sa création en 2008. Le manque de clarté et de coordination dans les domaines de la politique et du commerce a considérablement détérioré le sentiment du marché par rapport aux précédents sommets historiques, et cette tendance est susceptible de s'aggraver davantage — particulièrement au Moyen-Orient, où les anciennes alliances mondiales déjà fragiles sont entraînées dans un conflit sans précédent.

Dans le même temps, la diffusion accélérée de technologies exponentielles telles que l'intelligence artificielle rend de plus en plus confus les experts et le grand public : comment concilier la déflation tirée par la productivité avec un système monétaire inflationniste alimenté par le crédit ? Ce qui aggrave encore la situation, c'est que le crédit privé connaît un effondrement épique, car il avait auparavant soutenu cette chaîne d'approvisionnement en capital fragile en manipulant les prix du capital au détriment de la liquidité.

Au cours de la semaine écoulée, nous avons assisté à une série d'événements :

- L'Iran a désigné Mojtaba Khamenei comme nouveau Guide suprême, tandis que le prix du pétrole brut américain a bondi de près de 40 %, enregistrant la plus forte hausse hebdomadaire depuis 1983 ;

- L'entreprise d'intelligence artificielle Anthropic a poursuivi le Département de la Défense américain pour « risques liés à la chaîne d'approvisionnement » ;

- BlackRock fixe la limite de rachat de son fonds de prêts directs de 25 milliards de dollars à 5 %, alors que la demande de rachat des investisseurs est presque deux fois ce montant.

Personne ne peut prédire avec précision l'évolution de ces questions complexes, car elles sont sans précédent (il est à noter que les trois événements mentionnés ci-dessus ne sont pas indépendants les uns des autres ; je les expliquerai en détail plus tard). En de tels moments, il faut prendre du recul et réaffirmer les fondamentaux : ne pas s'attarder sur l'inconnu, mais se concentrer sur les faits que vous êtes absolument certain d'identifier comme causes directes de ces événements.

Comme Sherlock Holmes le disait à Watson : « Lorsque vous avez éliminé l'impossible, ce qui reste, aussi improbable soit-il, doit être la vérité. » Notre tâche n'est donc pas de poursuivre l'inconnu insaisissable, mais de nous appuyer sur les faits fondamentaux déjà existants et indiscutables.

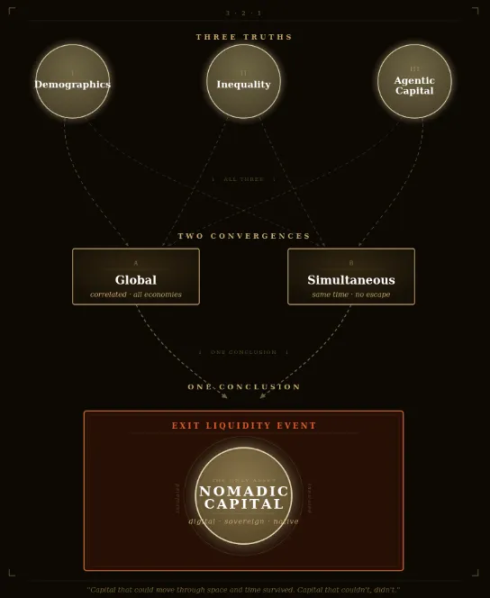

Dans cette optique, au cours des dix prochaines années pleines d'incertitudes, je considère qu'il existe trois vérités incontournables — et leur certitude ne fait que s'accentuer aujourd'hui. Ce que je désigne par « incontournables », c'est que ce sont des événements dont la probabilité de survenue est de 100 %. Le seul élément véritablement inconnu réside dans le moment précis de leur survenue, ainsi que dans une certaine mesure leur intensité ; mais chaque catalyseur de ces événements est inévitablement destiné à apparaître durant notre vie. En nous appuyant sur ces faits indiscutables, nous pouvons transformer le sentiment général d'impuissance en une conviction ferme sur la manière d'agir face à l'avenir.

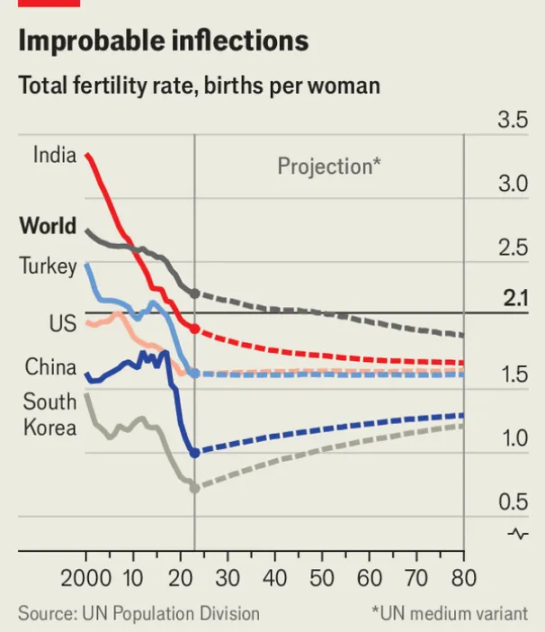

Vérité n°1 : La pyramide démographique mondiale est en train de s'inverser, et toutes les classes d'actifs qui s'y appuient s'effondreront également.

En 2019, une déclaration du Forum économique mondial a provoqué un grand choc parmi les institutions : « Le nombre de personnes âgées de plus de 65 ans a dépassé pour la première fois celui des enfants de moins de 5 ans. » Sept ans plus tard, après une pandémie mondiale dévastatrice, les sociétés du monde entier ressentent déjà la pression et les conséquences négatives de cette tendance, et tout cela ne fait que commencer.

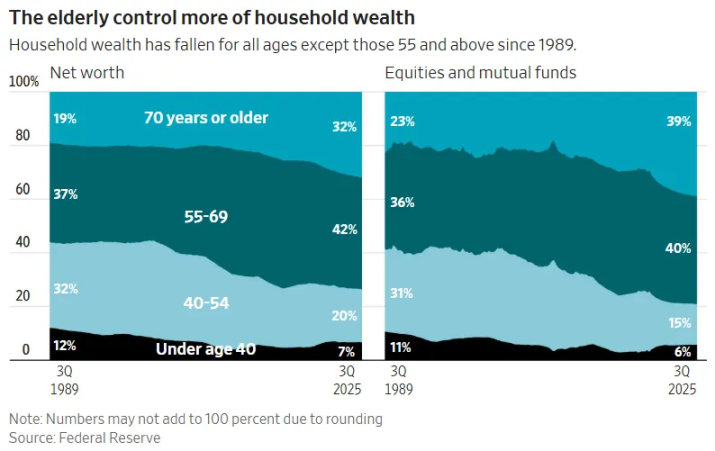

Le taux de fécondité mondial s'approche dangereusement d'un niveau inférieur au seuil de remplacement ; dans les marchés développés, ce seuil est déjà un souvenir du passé. La combinaison de la baisse des naissances et du vieillissement de la population créera le rapport de dépendance le plus élevé de l'histoire de la civilisation humaine. Pire encore, les classes dirigeantes âgées des pays développés devront finalement convertir leurs actifs liquides afin de financer des vies de plus en plus longues. Le résultat sera un vaste transfert intergénérationnel de richesse : les actifs financiers accumulés par une génération entière de personnes âgées devront être retirés du marché par des sorties massives de liquidités.

Cette échelle de capital est impressionnante : la capitalisation boursière totale des États-Unis s'élève à environ 69 billions de dollars (dont plus de 40 billions de dollars détenus par la génération du baby-boom), et la capitalisation immobilière résidentielle aux États-Unis ajoute encore 50 billions de dollars (bien que la génération du baby-boom et les générations précédentes ne représentent pas plus de 20 % de la population, elles détiennent plus de 20 à 25 billions de dollars d'actifs). Au total, près de 60 à 70 billions de dollars de richesse doivent quitter le système d'actifs financiers, tandis que la capacité des jeunes générations suivantes à fixer les prix de leurs revenus diminue constamment et que leurs richesses disponibles sont minimes.

Lorsque cette génération de personnes âgées sera finalement contrainte de vendre ses actifs, une déflation des actifs à long terme sera presque inévitable.

La logique fondamentale des marchés boursiers n'est autre qu'un reflet des tendances démographiques : lorsque le groupe d'épargnants accumulant des actifs croît de manière stable en vue de la retraite, les marchés montent. L'effondrement catastrophique du « crédit privé » en est la preuve la plus évidente — il s'agit d'une autre « bombe à retardement » de 2 billions de dollars, cachée au sein des fonds de pension, des fonds de dotation et des compagnies d'assurance-vie, qui prétendent effectuer une transformation de liquidité pour les jeunes, mais qui sont en réalité quasi frauduleuses.

Mais dès que la génération plus jeune réalise qu'elle devient le « repreneur de liquidité » de ses parents, elle choisira de ne plus entrer sur le marché. Personne ne souhaite acheter volontairement un actif en baisse prolongée. C'est précisément la raison pour laquelle le gouvernement Trump a fortement encouragé les comptes d'investissement pour enfants, la raison pour laquelle les États-Unis avancent activement vers la tokenisation des actions (afin de permettre aux capitaux étrangers de reprendre plus facilement les actions américaines), et la raison pour laquelle les conseillers en investissement enregistrés (RIA) adoptent massivement des portefeuilles d'investissement automatisés sans poser la question fondamentale : « Pourquoi le faire ? »

Ces mesures visent toutes à retarder l’inévitable : lorsque la génération du baby-boom vendra ses actifs à prix fixe, il n’y aura aucun acheteur sur le marché, à moins que les jeunes, les capitaux étrangers ou les machines ne soient contraints de les reprendre. Le design du compte Trump pour enfants le montre clairement : ce compte interdit toute forme de diversification, exclut expressément les obligations, les actions internationales et les investissements alternatifs, et ne permet que l’allocation à des indices boursiers américains. À l’âge de 18 ans, le compte est converti en compte de retraite individuel (IRA), avec des pénalités de retrait élevées — une différence marquée avec les comptes UTMA standards, qui permettent un retrait total et libre après la majorité. Il est évident que cela ne constitue pas un outil de croissance de la richesse pour les enfants, mais un canal unidirectionnel et fermé de plus de 40 ans, conçu, volontairement ou non, pour transformer toute une génération de jeunes en « liquidité passive » au service de la génération précédente.

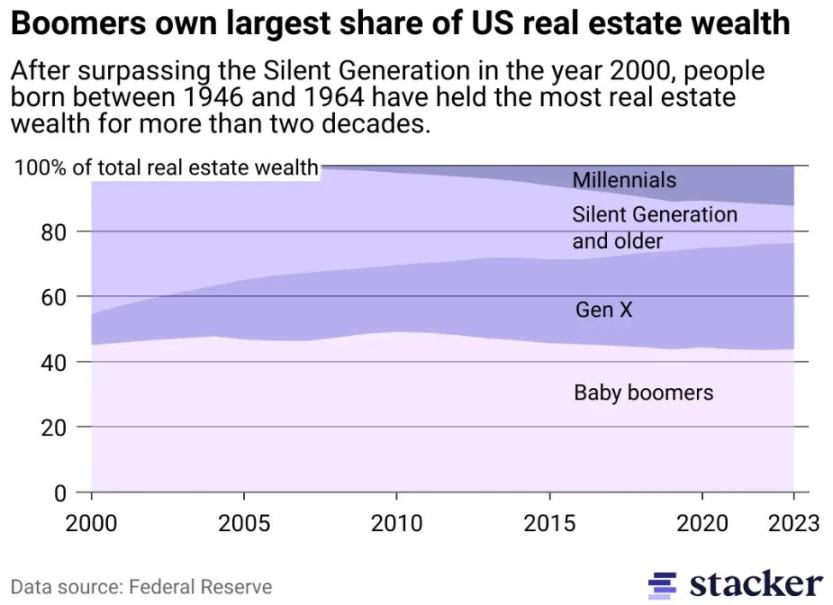

Ce phénomène dans le secteur immobilier sera encore plus prononcé, car il se trouve au cœur de la plus grande bulle d'actifs de l'histoire. Une génération a délibérément, sur plusieurs décennies, accumulé des actifs à offre fixe, exploitant l'effet de durée pour séparer complètement les prix immobiliers de la productivité économique potentielle des communautés. Pour la plupart des biens résidentiels et commerciaux (à l'exception des actifs de qualité fonctionnant dans un autre système économique), la « abordabilité » est depuis longtemps un faux problème. Une génération de jeunes dont les salaires n'ont jamais pu suivre l'augmentation des prix n'achètera pas de biens immobiliers aux prix actuels. Pour les chanceux, de nombreux biens seront naturellement transmis à leurs enfants ; en l'absence de héritiers, ils finiront par être vendus sur un marché dont la population acheteuse et le nombre de foyers formés diminuent structurellement. Une fois encore, la logique mathématique est cruelle et inévitable : une forte déflation immobilière n'est pas une possibilité, mais une conclusion inévitable.

Pour accélérer cet événement de liquidité, la transition des biens immobiliers d’actifs d’investissement vers des biens de consommation s’ajoutera de manière néfaste à une augmentation des impôts fonciers — les prix de l’immobilier seront de plus en plus liés à l’inflation des dépenses publiques, notamment en matière d’écoles publiques, de services sociaux, d’infrastructures municipales, ainsi qu’à la tendance générale selon laquelle les coûts des services dépassent largement ceux des biens. La seule pression fiscale forcera des ventes massives que le marché ne pourra pas absorber. La volonté du maire de New York, Mamdani, d’augmenter les impôts fonciers n’est pas un cas isolé, mais un prélude à un vaste changement de l’ère des « impôts sur les actifs capitalistes inertes » — une tendance qui sera particulièrement marquée dans les villes où les inégalités de richesse sont déjà si élevées que le statu quo devient politiquement insoutenable. Cela m’amène à ma deuxième vérité certaine.

Deuxième vérité : Les inégalités de richesse atteindront un point de bascule, et l'impôt sur la fortune deviendra la réponse inattendue.

Ces défis démographiques constituent essentiellement un effondrement vertical : la pyramide des âges s'inverse lentement, la base de la population se réduit, tandis que le poids des groupes âgés à charge devient insoutenable. Outre cet effondrement démographique vertical, une fente horizontale encore plus préoccupante existe à l'échelle mondiale : les inégalités de revenus.

Lorsqu'on voit des titres tels que « 10 % de la population mondiale possède 76 % de la richesse mondiale » (source : Rapport mondial sur les inégalités des Nations Unies, 2022), il est essentiel de comprendre une distinction clé : il ne s'agit pas d'une histoire dans laquelle certains pays deviennent riches en premier tandis que d'autres restent en retard, mais bien d'un phénomène qui se produit à l'intérieur de chaque pays du monde : les écarts de richesse s'élargissent partout dans le monde et s'accélèrent sur toutes les échelles temporelles mesurables.

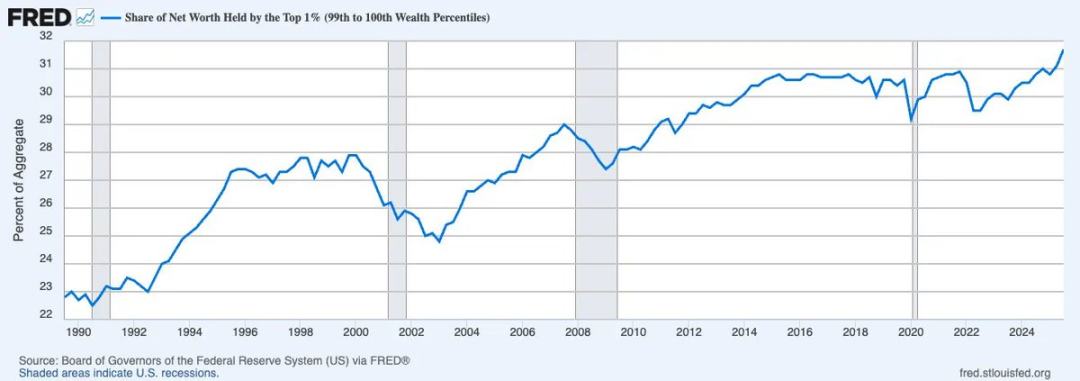

Plus précisément, le problème ne se limite pas à l'inégalité des revenus, mais à l'inégalité des richesses. Dans l'histoire de l'humanité, jamais une telle proportion de richesse n'a été concentrée entre les mains des 1 % les plus aisés. Aux États-Unis, par exemple, la part des actifs nets détenus par les 1 % les plus riches ne cesse d'augmenter et atteint actuellement près du tiers de la richesse nationale totale.

La distinction entre revenu et richesse est cruciale. Le revenu est un concept transactionnel, c’est-à-dire une « monnaie en mouvement », qui mesure la valorisation marchande de la productivité ; la richesse, elle, ne l’est pas. La richesse non capitalisée est une « monnaie statique » : elle ne possède pas de productivité intrinsèque et ralentit la vitesse de circulation monétaire nécessaire au bon fonctionnement de l’économie dans un jeu à somme nulle piloté par le crédit. Lorsque la richesse est aussi fortement concentrée qu’aujourd’hui, elle cesse de circuler, étouffant silencieusement la vitesse de consommation qui soutient les activités économiques étendues.

Dans ce contexte, et en l'absence de croissance productrice significative pour créer de nouvelles ressources, la taxe sur la fortune, malgré les controverses qui l'entourent, deviendra inévitablement le résultat logique du nihilisme fiscal. En effet, le seul mécanisme viable pour rééquilibrer ce système consiste à taxer la richesse elle-même — peu importe à quel point sa conception est rudimentaire ou son raisonnement fragile. La taxe sur la fortune peut être vue comme le miroir de la sécurité sociale : l'une prélève des fonds en bas pour subvenir aux besoins fondamentaux, l'autre prélève des fonds en haut pour maintenir la survie. Les deux sont fondamentalement des prélèvements sur des valeurs non réalisées, la seule différence résidant dans la direction : la première est verticale (prélèvement sur les jeunes), la seconde est horizontale (prélèvement sur les riches).

La mise en œuvre d’un impôt sur la fortune est déjà en cours. Le 12 février 2026, la Chambre des représentants des Pays-Bas a adopté une loi historique prévoyant une taxation uniforme de 36 % sur les plus-values annuelles des actions, obligations et cryptomonnaies, indépendamment de la vente ou non de ces actifs. La loi est actuellement en attente d’approbation par le Sénat, et les partis soutenant cette mesure détiennent déjà la majorité ; son adoption est quasi certaine. Que cette politique soit moralement justifiable, mathématiquement rigoureuse ou juridiquement exécutable n’a aucune importance — ceux qui s’attardent sur ces questions ignorent complètement l’essentiel. La vraie question, simple mais profondément impactante, est la suivante : que se passera-t-il lorsque d’autres pays du monde entier suivront cet exemple ?

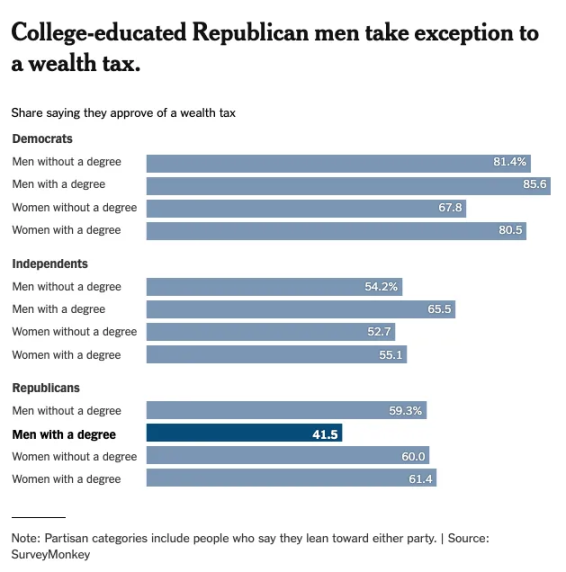

Regardez la patrie et la dernière forteresse du capitalisme — les États-Unis. Un sondage du New York Times sur l'opinion publique concernant l'impôt sur la fortune montre que, à l'exception des hommes diplômés de l'enseignement supérieur (un groupe dont la population diminue rapidement), tous les groupes démographiques affichent un soutien presque identique à l'impôt sur la fortune.

C’est précisément là que réside la compréhension de la « citoyenneté » du capital. On considère généralement que la libéralisation des comptes de capital est une caractéristique inhérente au monde moderne, mais les groupes vulnérables savent bien que, lorsque les États le décident, le capital peut être limité à tout moment — des exemples ont déjà été fournis par la Chine, la Russie et d’autres pays. Le problème historique réside dans la « trahison » : dès qu’un seul État impose un impôt sur la fortune, le capital se déplace simplement vers d’autres juridictions. Mais avec l’accentuation du sentiment de nihilisme fiscal mondial, la volonté politique des pays tend de plus en plus vers une seule option : des arrangements négociés collectivement deviendront inévitables, et les paradis fiscaux qui ont longtemps profité du dilemme du prisonnier ne pourront plus rester en marge.

Après que les Pays-Bas aient pris cette décision, l'Union européenne coordonne activement un cadre fiscal visant à prévenir les fuites de capitaux entre les États membres. D'ici le milieu du XXIe siècle, le passeport mondial des capitaux sera supprimé, remplacé par un « visa de Schrödinger » — qui sera à la fois valide et invalide selon les observateurs réglementaires. Les restrictions locales sur les capitaux n'aggraveront que la demande pour des « fonds externes » capables de contourner les couches de conformité. Bienvenue à l'ère de la renaissance économique des monnaies solides.

Selon le cadre proposé par David Hume dans son essai de 1752 « Sur l'équilibre du commerce », les investisseurs modernes ont longtemps considéré par défaut les « fonds externes » comme des actifs tels que l'or ou le bitcoin — des actifs sans État, sans juridiction et indépendants de toute souveraineté. Mais quatre cents ans plus tard, une nouvelle catégorie de « fonds externes » émerge, qui redéfinira fondamentalement le concept d'avantage comparatif. Il est temps d'écrire un nouvel essai sur les relations internationales : « Sur l'équilibre intelligent ».

Comme le disait Hume, les excédents commerciaux et le flux d'or déterminaient la puissance relative des nations ; aujourd'hui, le nouveau déterminant de l'avantage comparatif sera la concentration des infrastructures d'intelligence artificielle productive — qui détient la puissance de calcul, qui contrôle les données, qui établit les règles des modèles sur lesquels fonctionnent tous les autres systèmes. Le capital fluera vers l'hégémonie intelligente, comme il fluviait autrefois vers l'hégémonie manufacturière. Les premiers pays, institutions et individus à saisir cette tendance définiront la nouvelle hiérarchie de la richesse. Cela m'amène à ma troisième vérité certaine.

Vérité n°3 : L’intelligence artificielle détruira la valeur relative du travail et redéfinira la valeur du capital dans une économie orientée par l’intention.

Karl Marx, dans Le Capital, a décrit le capital comme « un travail mort qui, comme un vampire, ne peut survivre qu'en suçant le travail vivant, et d'autant plus longtemps qu'il en absorbe davantage ». Cette citation célèbre met en évidence le point de vue socialiste selon lequel le capital, sous la forme d'un travail accumulé, se valorise continuellement en consommant le travail vivant des travailleurs.

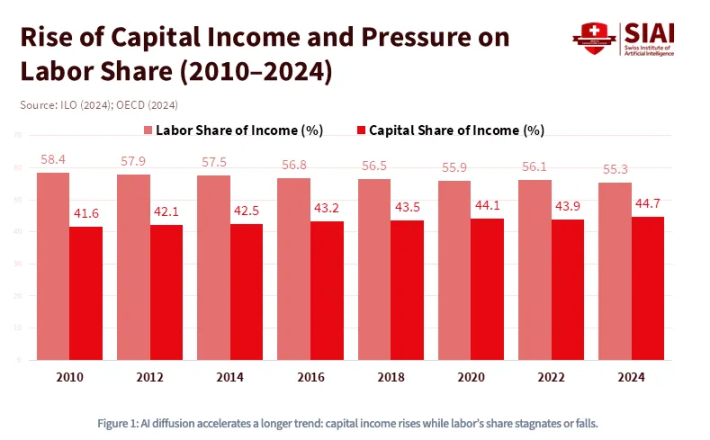

Cependant, Marx a commis une erreur fondamentale dans son analyse : il croyait que le capital était intrinsèquement inerte et devait consommer continuellement du travail humain pour générer des profits. Mais avec l'émergence du crédit et maintenant l'explosion de l'intelligence artificielle, nous entrons dans un tout nouveau paradigme — les « vampires » ne sont plus seulement entièrement autonomes, mais peuvent même contourner le travail humain et générer des profits en ne consommant que de l'énergie cinétique. Comme le montre le graphique ci-dessous, la tendance à long terme à la hausse de la part des revenus du capital et à la baisse de la part des revenus du travail était déjà en cours depuis plus de dix ans, et l'intelligence artificielle poussera cette tendance au-delà d'un point de non-retour.

Depuis 1980, la part des revenus du travail dans le PIB américain est passée d'environ 65 % à moins de 55 %, avant même la popularisation des grands modèles linguistiques (LLM). En 2023, Goldman Sachs a estimé que l'intelligence artificielle générative pourrait exposer 300 millions d'emplois à plein temps au risque d'automatisation.

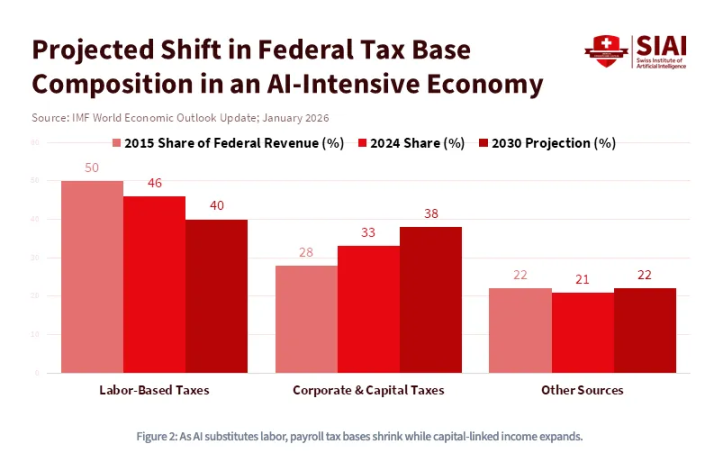

Autrement dit, l'intelligence artificielle n'est pas seulement une technologie intensive en capital, mais aussi une technologie qui détruit le travail. L'essor de l'intelligence artificielle transformera définitivement les principes économiques fondamentaux du fonctionnement de la société et redéfinira de manière irréversible la relation entre le capital et le travail. Plus précisément, lorsque le coût du travail deviendra équivalent au coût du calcul, une nouvelle « guerre du capital » éclatera à l'échelle mondiale, exigeant des subventions gouvernementales sans précédent, des politiques industrielles et fiscales radicales. Dans ce monde, le capital deviendra dominant : la propriété des actifs deviendra le seul rempart entre la dignité et une classe inférieure permanente. C'est précisément ce que prévoit le Fonds monétaire international : dans une économie dominée par l'intelligence artificielle, la base fiscale fédérale passera des revenus du travail aux impôts sur les sociétés et aux impôts sur les gains en capital.

Cependant, le capital lui-même sera redéfini — car la propriété des actifs ne sera plus limitée aux actifs financiers. L'industrie massive de l'intelligence artificielle repose également sur un autre élément, dont la valeur est encore plus précieuse et plus irremplaçable que l'énergie pure : les données. Plus précisément, vos traces de données quotidiennes fournissent le contexte nécessaire à l'inférence et à l'apprentissage des modèles. Le monde évolue vers un nouveau paradigme : les pensées, comportements, instructions, préférences et, surtout, les intentions humaines auront une valeur extrêmement élevée. Lorsque l'intention elle-même devient du capital, une nouvelle ordre économique fondamentalement différent émergera — la propriété des actifs adoptera une forme étrange de « non-custodiale », hors du cadre des institutions financières connues de KYC / lutte contre le blanchiment d'argent (AML). Les systèmes d'agents intelligents commencent déjà à être équipés de portefeuilles de cryptomonnaies pour payer automatiquement la puissance de calcul, les interfaces de programmation d'applications (API) et les données. Pour un monde où la valeur doit circuler sans interruption entre agents intelligents et où les préférences exigent des transactions explicites, c'est une nécessité concrète — dans lequel le travail et le capital coexisteront dans un état superposé de « Schrödinger ».

Historiquement, les actifs financiers ont toujours clairement été confinés aux limites réglementaires tracées par des organismes de régulation financière tels que la Securities and Exchange Commission (SEC), la Commodity Futures Trading Commission (CFTC), la Financial Industry Regulatory Authority (FINRA) et le Financial Accounting Standards Board (FASB). Mais à mesure que les actifs évoluent vers des formes dotées de « propriétés actives » — vos traces de données devenant des collatéraux, vos intentions devenant des produits monétisables (des modèles de tarification basés sur la consommation seront réalisés via des produits ouverts et basés sur des API, intégrés dans un contexte) — les systèmes d’intelligence artificielle brouilleront les frontières réglementaires de toutes parts. La Federal Communications Commission (FCC) exerce une compétence, car vos informations cognitives sont transmises via le spectre ; la Federal Trade Commission (FTC) exerce une compétence, car la collecte d’intentions relève de la protection des consommateurs ; le Département de la Défense (DoD) exerce une compétence, car la souveraineté des données constitue une question de sécurité nationale.

Autrement dit, cet effet cumulatif ne se limite pas au niveau des actifs, mais s'étend également à l'ensemble du système de régulation. Lorsqu'aucune institution unique ne peut définir clairement les limites des « actifs financiers », la définition de la monnaie (qui l'émet, qui la protège, qui la confisque) deviendra la question géopolitique la plus controversée du siècle.

Bienvenue à l'ère des monnaies intelligentes.

Trois vérités établies, deux convergences, une conclusion

Si vous avez lu jusqu’ici, vous pourriez vous sentir mal à l’aise — peut-être vous retrouver à nouveau plongé dans une incertitude immense. Mais rappelez-vous : l’objectif de cet article est précisément de trouver des réponses claires. Revenons ensemble à la conclusion la plus fondamentale : le effondrement démographique, les inégalités de richesse et la substitution du travail par l’intelligence artificielle sont trois forces inévitables. Ce ne sont pas des risques indépendants à peser ou à couvrir séparément ; elles convergent logiquement en même temps. La pyramide démographique s’effondre verticalement, les niveaux de richesse à la base se fracturent, et une révolution technologique favorable uniquement au capital amplifie simultanément les deux.

De nombreux investisseurs tentent de répondre à cette incertitude par des solutions locales à des problèmes locaux : effectuer un rotation d'actifs ici, une couverture là, parier sur des investissements thématiques liés à l'infrastructure de l'intelligence artificielle, ou encore avoir une foi aveugle dans les cryptomonnaies. L'argument le plus séduisant, et le plus susceptible de pousser les investisseurs traditionnels à rester dans leur zone de confort, est le « sas de secours » du technoptimisme : la croissance de la productivité entraînée par l'intelligence artificielle élargira rapidement le gâteau de la richesse, suffisamment pour dépasser les effets de l'effondrement démographique. Cette perspective semble convaincante, mais elle constitue en réalité une logique qui semble complexe tout en s'éloignant du cœur du problème.

Au cours de l'histoire humaine, la vitesse et l'équité avec lesquelles la productivité a augmenté n'ont jamais été suffisantes pour éviter les divisions politiques et sociales causées par les inégalités. La révolution industrielle n'a pas empêché les révoltes ouvrières ; au contraire, elle en a été le déclencheur — bien qu'elle ait créé une richesse totale sans précédent. Le point essentiel est que l'intelligence artificielle n'est pas un multiplicateur neutre de productivité : depuis son architecture, elle est elle-même un concentrateur de capital. Chaque unité de productivité qu'elle génère revient d'abord et le plus durablement à ceux qui contrôlent la puissance de calcul, les données et les modèles. Les optimistes ne pensent pas que le gâteau de richesse ne grossira pas ; ils se trompent simplement sur qui en recevra la part — et c'est précisément ce point qui constitue le cœur même du débat.

Lorsque vous examinez ces phénomènes mondiaux véritablement irréversibles d'un point de vue suffisamment large, la certitude quant à la direction devient soudainement plus claire :

- Le vieillissement et le déclin de la population mondiale entraîneront inévitablement une détérioration de la situation démographique ; c’est à 100 % certain.

- Les inégalités de richesse s'aggraveront jusqu'à déclencher des restrictions sur les capitaux à l'échelle mondiale — que ce soit au niveau transfrontalier ou national, c'est 100 % certain ;

- L'intelligence artificielle favorisera structurellement le capital, engendrant un nouveau type de capital de transition jamais vu dans l'économie mondiale, ce qui est également à 100 % certain.

Le point commun essentiel de ces trois éléments pointe vers un seul mot : mondial. La structure démographique intergénérationnelle, l'allocation d'actifs et le coût du capital n'ont jamais été aussi étroitement liés qu'aujourd'hui, et cette corrélation ne cesse de s'intensifier. De plus, cette interdépendance transcende non seulement l'espace, mais aussi le temps — car l'évolution démographique de la richesse est un processus unidirectionnel et irréversible. Cela signifie que cette convergence n'est pas seulement mondiale, mais aussi synchronisée.

Ainsi, cela forme, à mes yeux, la question de négociation collective la plus centrale du siècle moderne : la sortie intergénérationnelle du piège du prisonnier de la liquidité. Elle pose la question suivante :

- Lorsque la génération plus jeune considère les ordres du gouvernement comme « reprendre la relève pour les générations précédentes », participeront-ils encore volontairement à « la propriété du capitalisme américain » ?

- Lorsque les riches amis se tournent vers des plans « fiscalement efficaces », les ultra-riches accepteront-ils encore volontairement de supporter des charges fiscales élevées ?

- Les entreprises d’intelligence artificielle ralentiront-elles volontairement leur croissance alors que des concurrents uniquement motivés par le profit ignorent les coûts de capital et s’étendent continuellement ?

Un équilibre de Nash en résultera : tous les participants choisiront la stratégie dominante de trahison — quelle que soit la décision des autres, car le coût de l'inaction est trop élevé. Ainsi, au moment critique, tous chercheront rationnellement à se retirer simultanément de la liquidité.

Ce type de transaction faustienne de liquidité ne doit pas être considéré comme un risque potentiel ou un risque de queue nécessitant une couverture modélisée, mais comme le événement coordonné à grande échelle le plus prévisible de l’histoire des marchés financiers humains. Certains diront que, dans un environnement déflationniste, il faut détenir des instruments à revenu nominal comme les obligations, ou des actions d’IA en hausse. Peut-être. Mais mon principe fondamental est plus simple et plus structurel : vous devez détenir des actifs qui ne vous rendent pas le dernier porteur de liquidité. Dans ce cadre, les actifs que vous ne devriez pas détenir, dans l’ordre, sont : l’immobilier, les obligations, les actions américaines. Ce sont tous des instruments de manipulation de la durée, qui constituent, intentionnellement ou non, le plus grand transfert de richesse intergénérationnel de l’histoire.

Au contraire, vos actifs idéaux devraient répondre simultanément à trois conditions inverses :

- Actuellement le moins détenu en termes de structure démographique, mais susceptible de devenir le plus détenu à l'avenir ;

- Lorsque la liquidité des capitaux est fortement taxée, limitée ou confisquée, elle devient le refuge sûr le plus probable pour les juridictions sans juridiction ;

- La forme de capital la plus proche du monde d'intelligence autonome, qui utilisera de manière transparente et remplacera le travail humain pour accomplir des fonctions de productivité, sans intermédiaire.

Lorsque l'Empire ottoman a brisé les remparts de Constantinople au XVe siècle, la classe marchande byzantine a perdu tous ses actifs évalués en crédits impériaux : terres, titres, obligations d'État. Rien n'a été épargné. Mais les jeunes savants et marchands ambitieux ont transporté vers l'ouest, à Florence, des biens portables tels que des manuscrits, de l'or et des connaissances, allumant ainsi la flamme de ce qui deviendrait plus tard la Renaissance.

Parmi eux se trouvait un jeune savant byzantin nommé Johannes Bessarion. Né en 1403 à Trébizonde, sur la mer Noire, il s’est enfui de Constantinople avec plusieurs caisses de manuscrits grecs irremplaçables, qui contenaient presque tout le patrimoine intellectuel du monde antique. Il a été la personne qui, au XVe siècle, a fourni le plus de livres et de manuscrits à l’Occident, créant ainsi l’un des tout premiers « systèmes d’information » : la bibliothèque Marciana — le premier dépôt ouvert de connaissances (bibliothèque publique) de l’histoire de l’Europe latine. Ces ouvrages conservés à Venise sont devenus la matière directe d’Aldus Manutius, qui en a imprimé l’ensemble des œuvres d’Aristote et des dizaines de classiques grecs, déclenchant une révolution de l’imprimerie qui a ensuite engendré la Réforme religieuse, la Révolution scientifique et les Lumières. Ce capital mobile, autonome et hors juridiction, que Bessarion transportait avec lui, a traversé cinq siècles pour finalement donner naissance à la civilisation occidentale.

Le capital capable de traverser l'espace et le temps persiste ; celui qui ne le peut pas disparaît.

Cela nous amène à notre conclusion finale — le seul choix audacieux méritant d'être envisagé face aux nombreux pièges des options traditionnelles :

Ce que vous devez réellement détenir, c'est le capital nomade. Ce capital peut migrer librement à travers les structures démographiques intergénérationnelles, les frontières politiques et les écosystèmes natifs à l'IA ; il contourne le « détroit d'Ormuz » de la monnaie. Au XXIe siècle, être nomade, c'est être numérique. Les outils d'investissement spécifiques varient selon les individus ; la théorie d'investissement radicale propose un cadre praticable : allouer 60 % d'actifs conformes et 40 % d'actifs résistants au risque. Mais si vous prenez des décisions prudents en respectant strictement les trois conditions suivantes — détenir les actifs que les jeunes finiront par nécessiter, détenir les actifs que les gouvernements ne peuvent pas atteindre, détenir les actifs réellement échangeables dans un système économique autonome — alors le résultat ne sera plus une prédiction, mais une certitude. L'incertitude se transformera en nécessité.

Après tout, historiquement, il n’y a qu’un seul actif disruptif qui, depuis son origine sous forme de code, satisfait simultanément ces trois conditions. Pour les personnes très actives, cette étape est déjà suffisamment simple.

Le reste n'est qu'une question de timing.