Titre original : Clearing the Decks

Auteurs originaux : Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Traduit à l'original par : AididiaoJP, Foresight News

Après un ajustement important à la fin de l'année, le Bitcoin entre en 2026 avec une structure de marché plus claire. La pression des prises de bénéfices a quelque peu diminué, et la préférence pour le risque du marché se rétablit doucement. Cependant, pour établir une tendance haussière durable, il restera essentiel de s'ancrer et de reprendre des niveaux clés de coûts importants.

Résumé

Après une correction profonde et une consolidation prolongée sur plusieurs mois, le Bitcoin entre officiellement en 2026. Les données sur la chaîne montrent que la pression de liquidation des profits s'est nettement atténuée, et des signes préliminaires de stabilisation apparaissent à la limite inférieure de la fourchette de marché.

Même si la pression à la vente s'est quelque peu atténuée, un grand nombre de positions coincées (« trapped orders ») s'accumulent toujours au-dessus du prix, principalement concentrés dans la moitié supérieure de la fourchette actuelle. Cela continuera d'entraver l'évolution à la hausse du prix, soulignant ainsi l'importance d'une percée au-delà d'un niveau clé de résistance pour rétablir la tendance haussière.

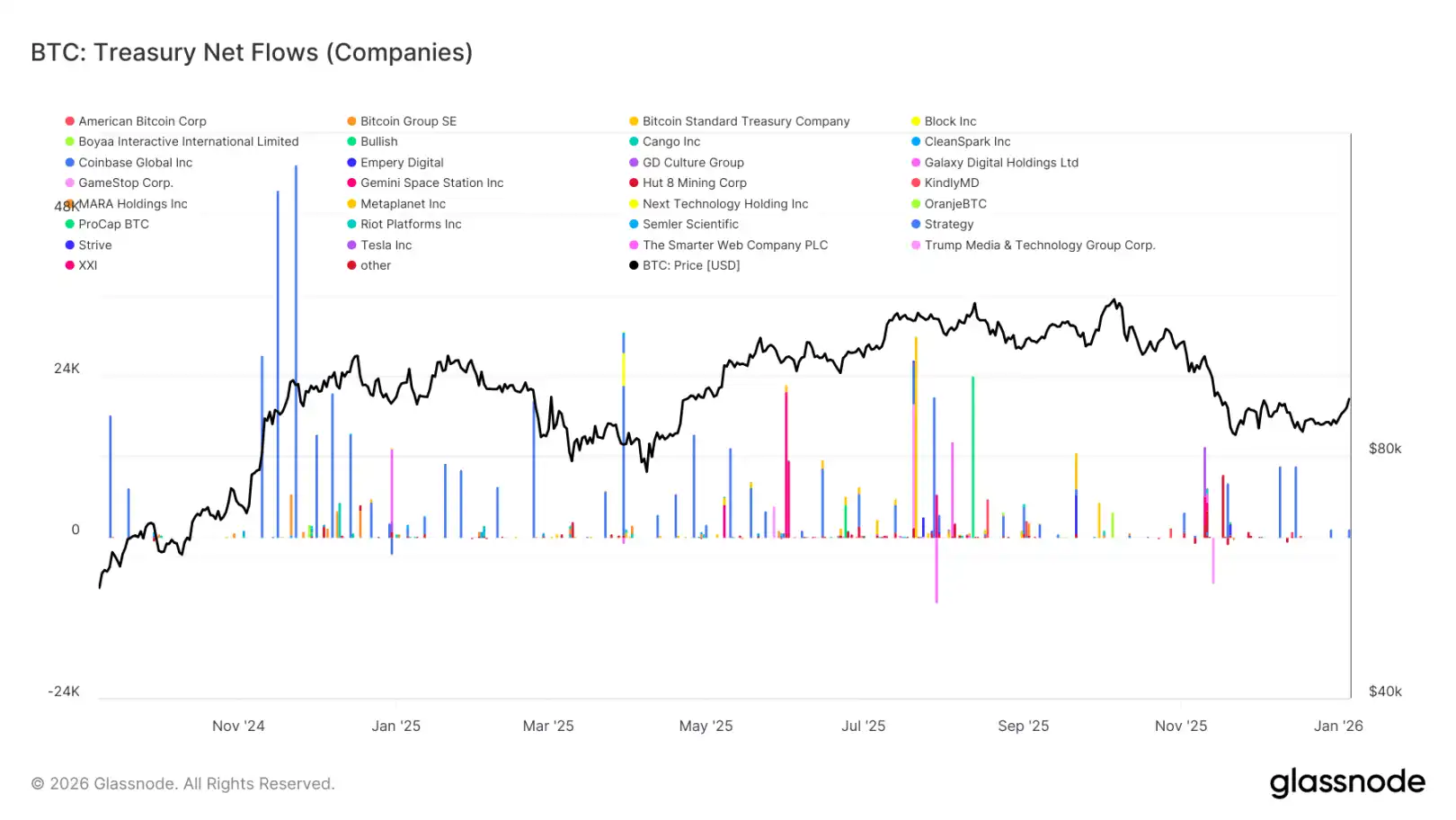

La demande des entreprises de trésorerie numéraire pour le bitcoin continue d'offrir un soutien fondamental au prix, mais cette demande présente un caractère impulsif, manquant de continuité et de structure.

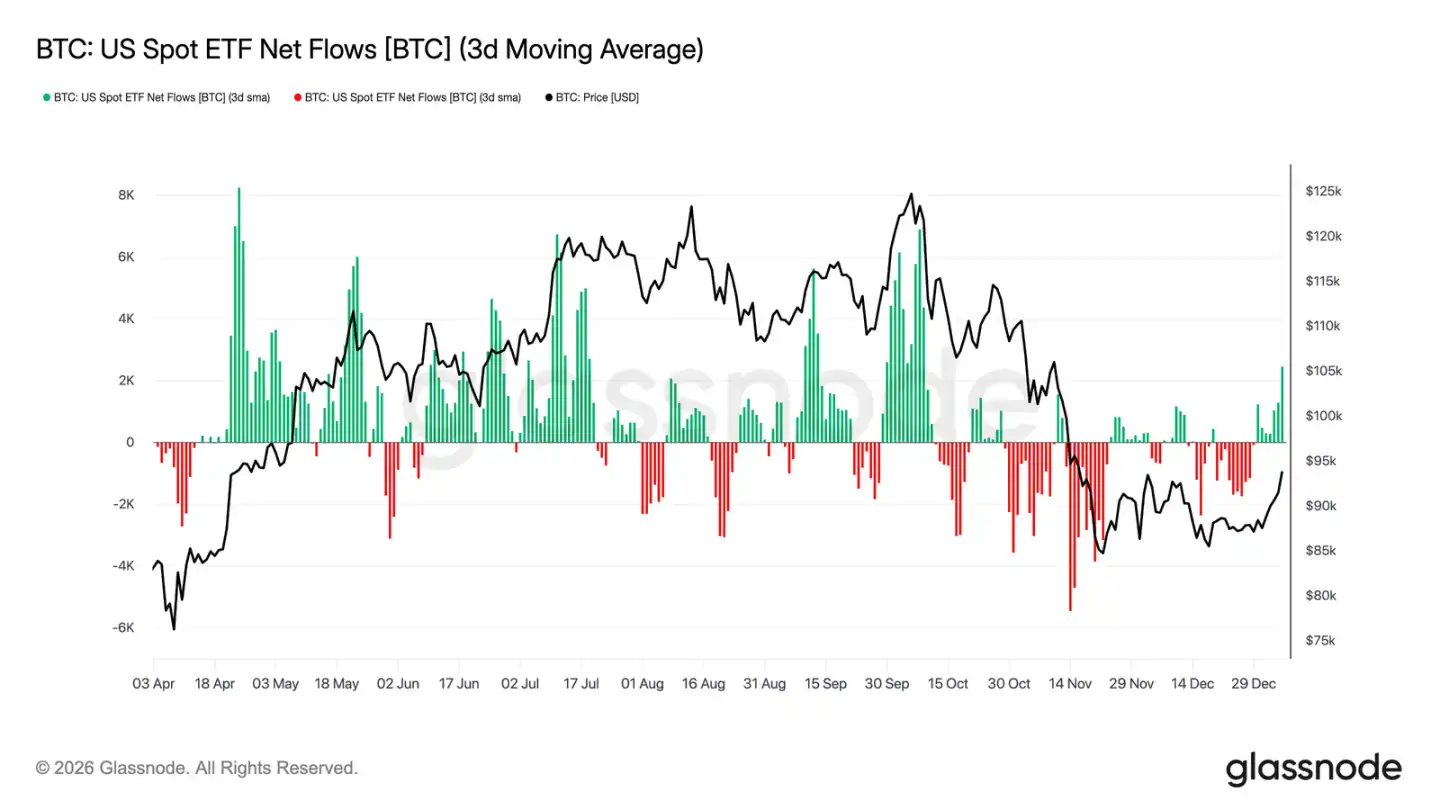

Le flux de fonds du ETF à bitcoin à prime aux États-Unis, après avoir connu un net débit à la fin de 2025, montre à nouveau des signes de flux net positif récemment. En parallèle, les contrats à terme non liquidés sur le marché des contrats à terme ont cessé de baisser et ont commencé à se redresser, indiquant que les investisseurs institutionnels réengagent le marché, et que l'activité sur les produits dérivés se reconstruit progressivement.

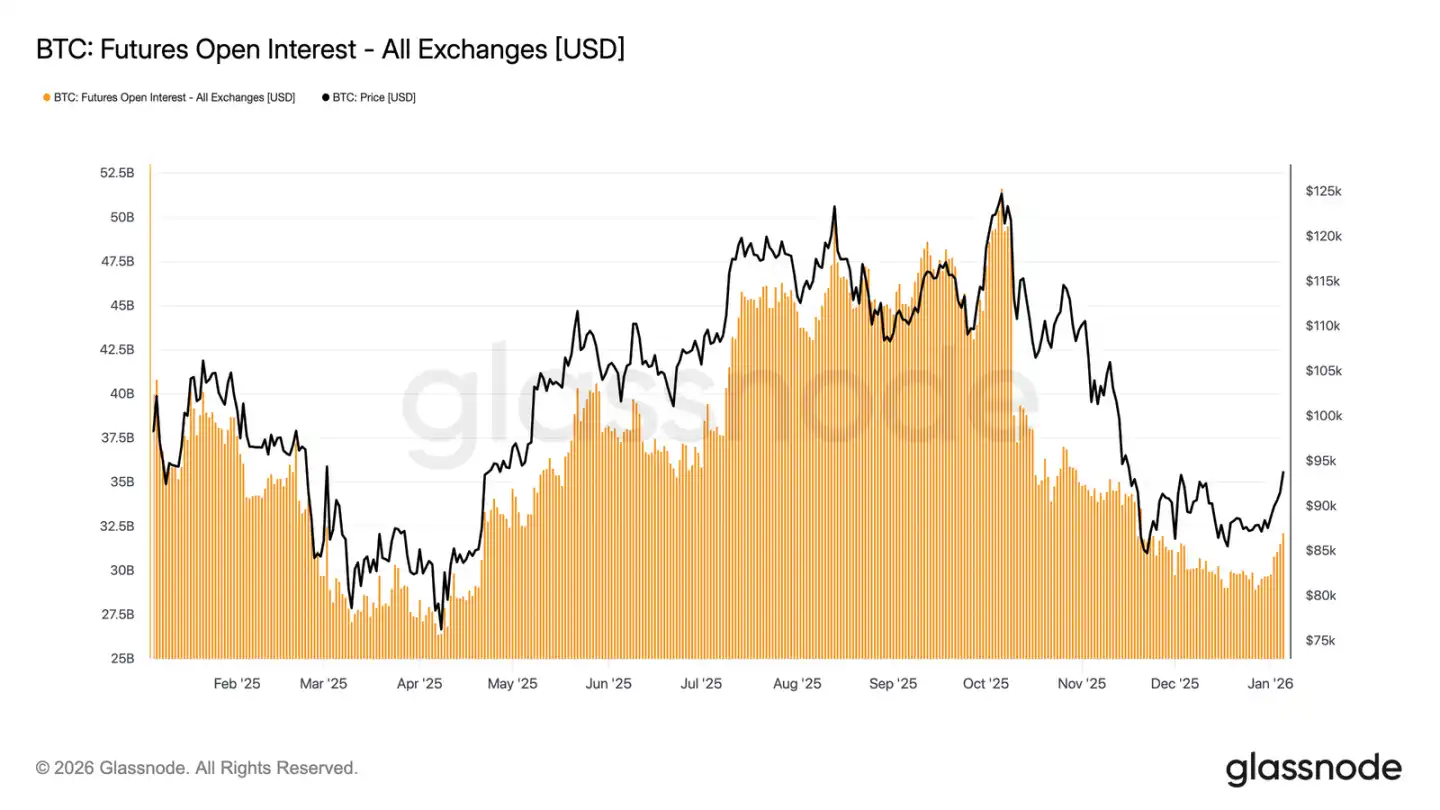

Des positions record de contrats à terme arrivent à échéance en fin d'année, entraînant le règlement de plus de 45 % des contrats non équilibrés. Cela élimine les contraintes de couverture structurelle du marché, permettant ainsi une meilleure réflexion des préférences réelles en matière de risque dans les prix.

· L'implication de la volatilité a très probablement touché le fond d'une phase, la demande modérée des acheteurs au début de l'année pousse doucement la courbe de volatilité vers le haut, mais elle reste tout de même à un niveau relativement bas par rapport à la fourchette des trois derniers mois.

· Avec la réduction du prime des options à la baisse et l'augmentation de la proportion des transactions sur options à la hausse, la courbe de volatilité du marché continue de se normaliser. Depuis le début de l'année, les transactions d'options se sont nettement orientées vers la hausse, ce qui signifie que les investisseurs passent d'une stratégie de couverture défensive à une approche plus proactive visant à saisir les opportunités haussières.

Dans la fourchette de 95 000 à 104 000 dollars, les positions des market makers sont passées à un net short, ce qui signifie que leurs actions de couverture auront tendance à soutenir la hausse lorsque le prix s'inscrit dans cette fourchette. De plus, la prime élevée des options d'achat autour du prix d'exercice de 95 000 dollars montre que les détenteurs de positions longues préfèrent conserver leurs positions plutôt que de chercher à réaliser rapidement des profits.

Dans l'ensemble, le marché est en train de passer progressivement d'une phase de désendettement défensif à un accroissement sélectif des risques, afin d'atteindre 2026 avec une structure plus claire et une plus grande souplesse.

Aperçus sur la chaîne

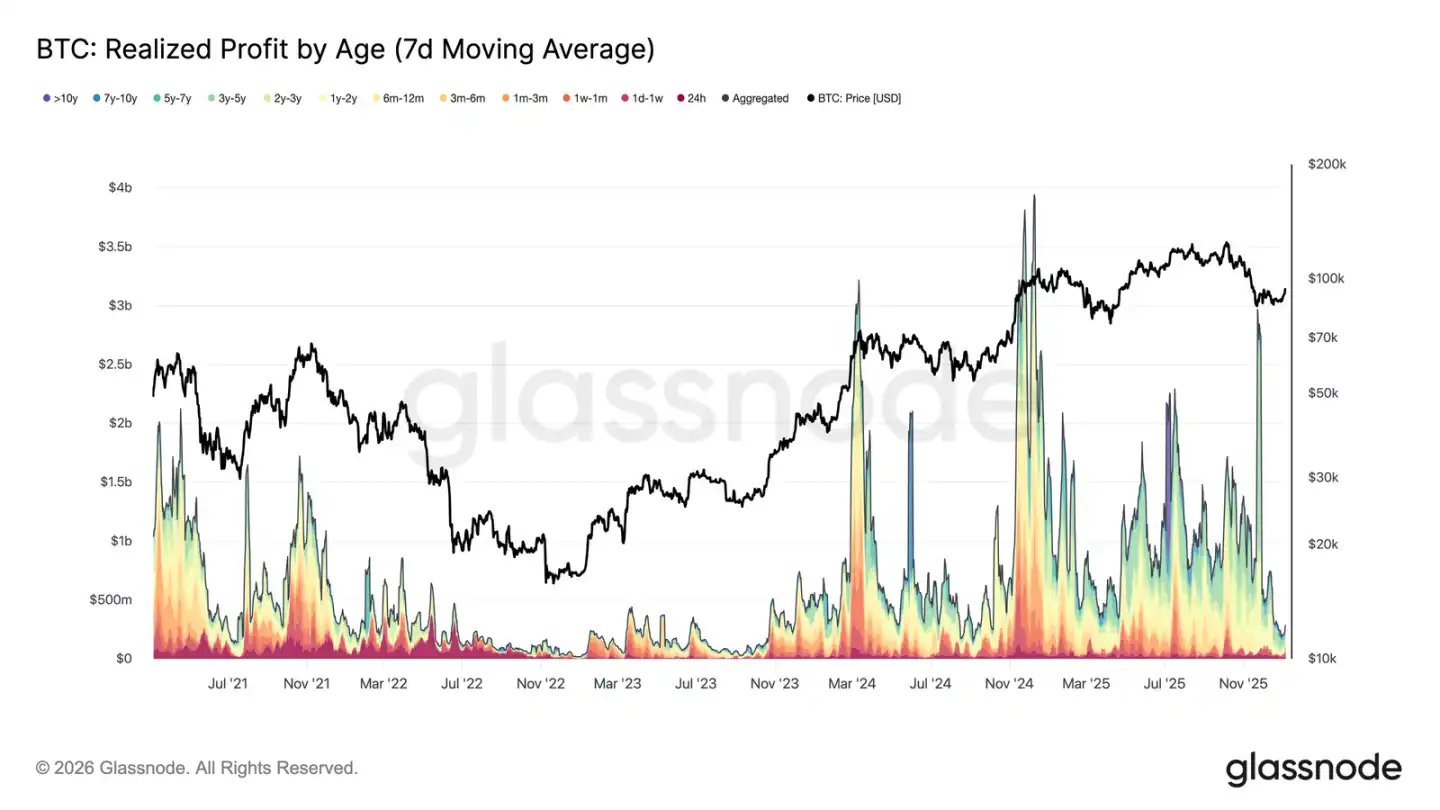

La pression de vente bénéficiaire s'est nettement atténuée.

La première semaine de 2026, le bitcoin a rompu un intervalle de consolidation d'une durée de plusieurs semaines autour de 87 000 dollars, bondissant d'environ 8,5 % pour atteindre un maximum de 94 400 dollars. Cette hausse s'est appuyée sur une diminution marquée de la pression de liquidation des profits dans le marché global. Fin décembre 2025, le profit réalisé moyen sur 7 jours a fortement baissé, passant d'un niveau élevé de plus de 1 milliard de dollars par jour pendant la majeure partie du quatrième trimestre à 183,8 millions de dollars.

La baisse des profits réalisés, en particulier la diminution de la pression à la vente exercée par les détenteurs à long terme, indique que la principale pression vendeuse qui avait jusqu'alors freiné l'augmentation des prix a été progressivement relâchée. Avec l'affaiblissement de la force des vendeurs, le marché a retrouvé sa stabilité et recouvré confiance, ce qui a permis de déclencher une nouvelle phase d'hausse. Ainsi, la percée en début d'année marque le fait que le marché a efficacement absorbé la pression de vente liée aux profits, ouvrant ainsi la voie à une hausse des prix.

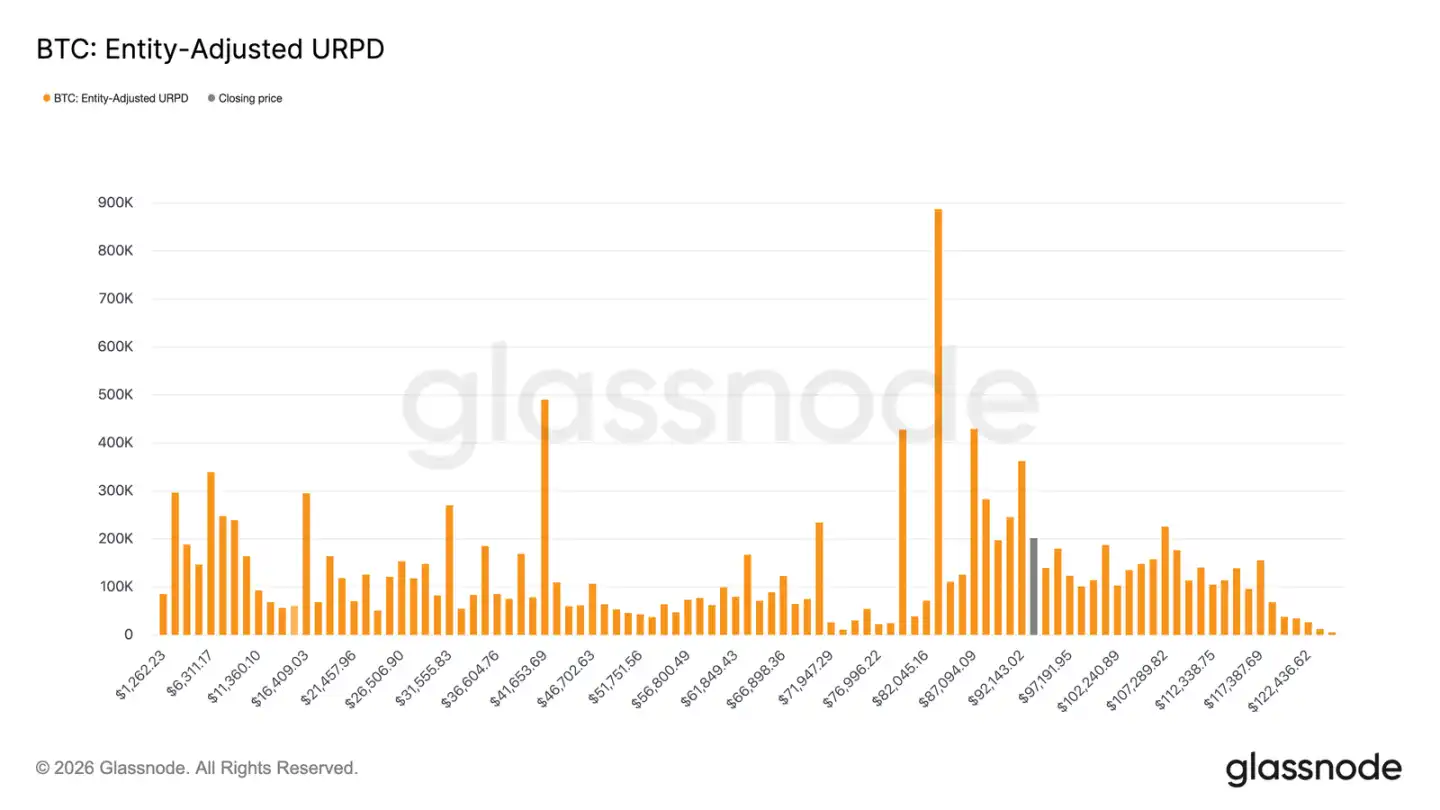

Confronter la résistance des positions bloquées en haut

Alors que la pression des positions gagnantes s'est atténuée, le prix a pu poursuivre sa hausse. Cependant, la reprise actuelle entre maintenant dans une zone d'offre composée de différents coûts d'entrée. Le marché est désormais entré dans une fourchette contrôlée principalement par les «acheteurs du haut récent», dont les coûts d'entrée sont concentrés entre 92 100 et 117 400 dollars. Ces investisseurs ont massivement acheté près des hauts antérieurs et ont maintenu leurs positions pendant que le prix reculait d'environ 80 000 dollars depuis son plus haut historique, jusqu'à la phase actuelle de reprise.

Ainsi, avec la reprise des prix vers leur zone de coûts, ces investisseurs auront l'opportunité de se libérer de leurs positions ou de sortir avec de faibles profits, formant ainsi une résistance naturelle à la hausse. Pour relancer véritablement la tendance baissière, le marché aura besoin de temps et de résilience pour digérer cette offre située à plus haut niveau et permettre aux prix de franchir efficacement cette zone.

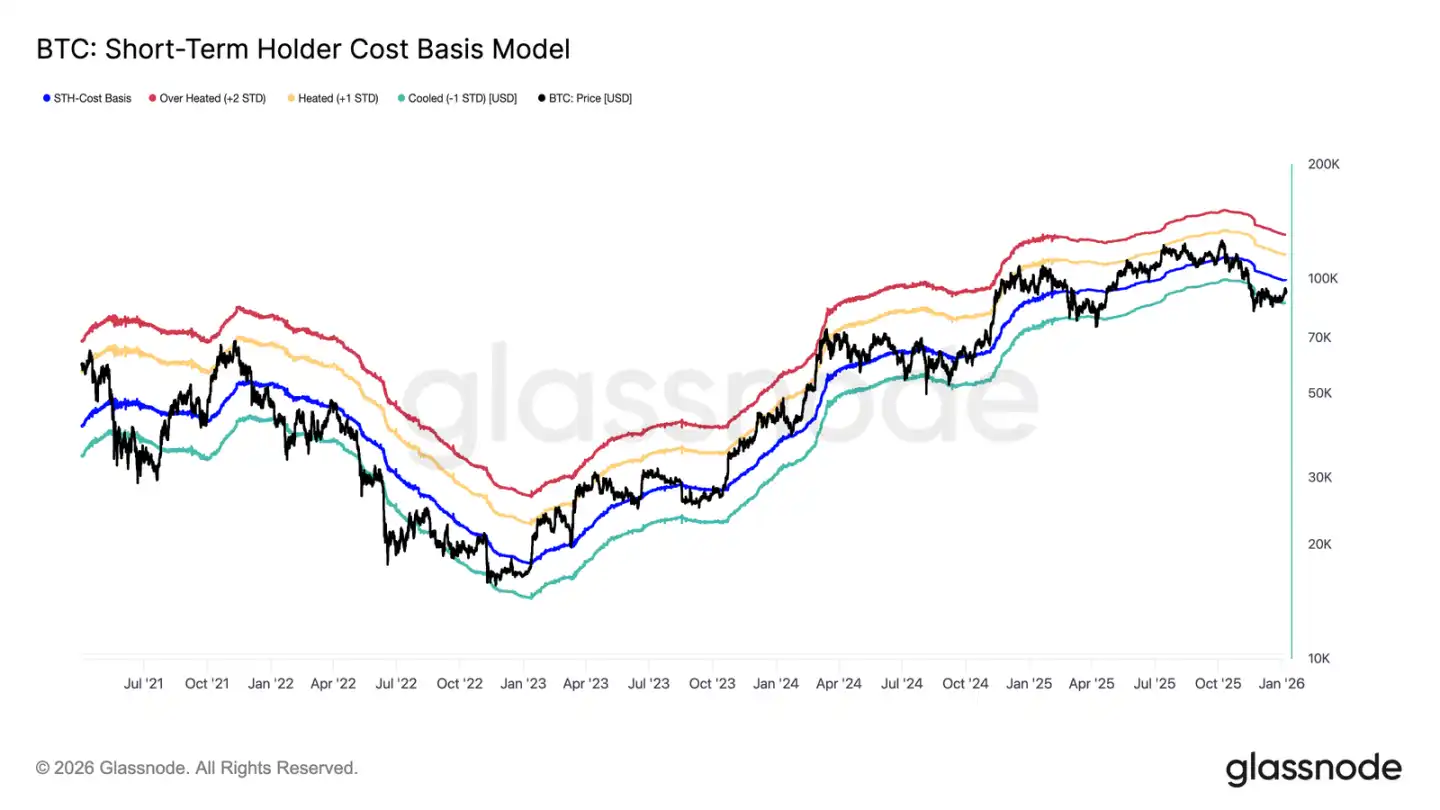

Niveau critique de réanimation

Face à la pression des ordres bloqués en hauteur, il est nécessaire d'utiliser un cadre d'analyse des prix fiable pour évaluer si la récente remontée peut véritablement inverser la tendance baissière antérieure et entrer dans une phase soutenue par une demande continue. À cette fin, le modèle du coût de base des détenteurs à court terme revêt une importance particulière durant cette période de transition.

Il convient de noter que l'équilibre fragile observé sur le marché en décembre dernier s'est précisément formé près de la borne inférieure de ce modèle, reflétant alors une vulnérabilité des sentiments du marché et un manque de confiance des acheteurs. Le rebond ultérieur a ramené les prix vers le niveau moyen du modèle, soit environ 99 100 dollars, correspondant au coût moyen des détenteurs à court terme.

Ainsi, le premier signal clé confirmant la reprise du marché sera le fait que les prix parviennent à rester durablement au-dessus du niveau de coûts des détenteurs à court terme. Cela signifierait que la confiance des nouveaux investisseurs augmente et que la tendance pourrait devenir positive.

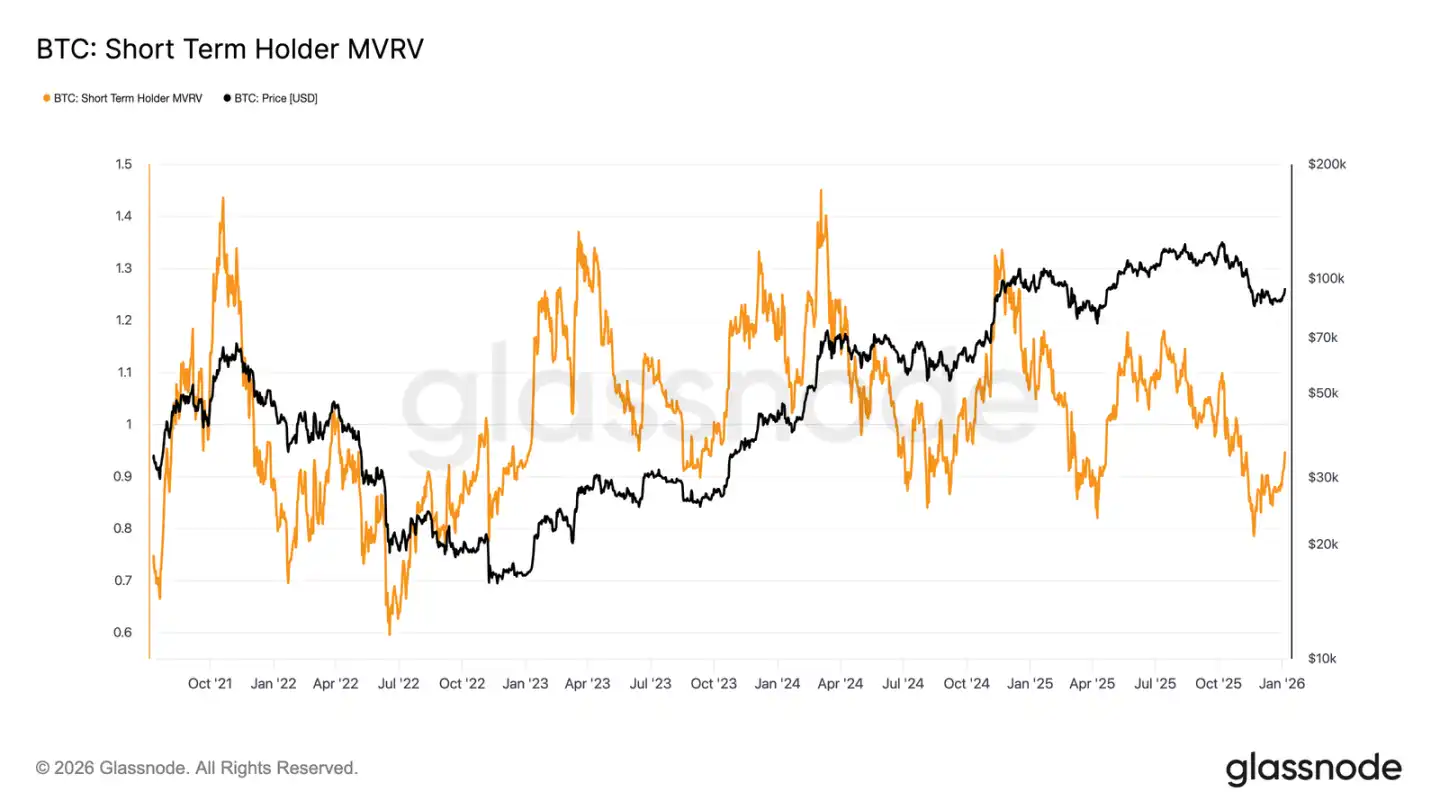

Carrefour des profits et des pertes

Alors que le marché se concentre désormais sur la capacité à récupérer efficacement le coût de base des détenteurs à court terme, la structure actuelle du marché rappelle étrangement la tentative de reprise avortée du premier trimestre 2022. Si le prix ne parvient pas durablement à se situer au-dessus de ce niveau, cela pourrait entraîner un risque de baisse plus profonde. En cas de persistance de la dégradation de la confiance, la demande continuera à se contracter.

Cette dynamique se reflète clairement dans l'indicateur MVRV des détenteurs à court terme. Cet indicateur compare le prix spot au coût moyen des récents acheteurs, permettant ainsi d'évaluer leur situation de profit ou de perte. Historiquement, lorsque cet indicateur reste en dessous de 1 (c'est-à-dire que le prix est inférieur au coût moyen), le marché est généralement dominé par les vendeurs. Actuellement, l'indicateur a rebondi depuis un creux de 0,79 jusqu'à 0,95, ce qui signifie que les acheteurs récents sont en moyenne encore confrontés à une perte non réalisée d'environ 5 %. Si cet indicateur ne retrouve pas rapidement une situation bénéficiaire (MVRV > 1), le marché continuera de subir une pression à la baisse, ce qui en fait un point d'observation clé pour les prochaines semaines.

Aperçus hors-chaine

La demande pour les actifs numériques se refroidit

Les fonds institutionnels continuent d'offrir un soutien important à la demande marginale du bitcoin, mais leurs achats restent épisodiques et déclenchés par des événements. Les entités détenant de grands fonds ont plusieurs fois enregistré des flux nets hebdomadaires positifs se chiffrant à plusieurs milliers de bitcoins, mais ces achats n'ont pas encore formé un schéma d'accumulation continu et stable.

Les flux massifs de capitaux ont tendance à apparaître lors de retournements locaux ou de phases de consolidation des prix, ce qui indique que les achats des entreprises restent orientés prix, correspondant à une allocation opportuniste plutôt qu'à un accroissement structurel à long terme. Bien que le cercle des institutions participantes se soit quelque peu élargi, les flux globaux de capitaux présentent des caractéristiques « pulsées », alternant avec des périodes plus longues d'inactivité.

En l'absence d'un soutien d'achats provenant des réserves financières permanentes, la demande des entreprises devra jouer davantage le rôle d'un « stabilisateur » des prix, plutôt que celui de moteur d'une tendance à la hausse. L'orientation du marché dépendra davantage des variations des positions en produits dérivés et de l'état de la liquidité à court terme.

Le flux de fonds des ETF revient à un flux net entrant.

Le flux de fonds vers l'ETF sur le Bitcoin à terme aux États-Unis a récemment montré des signes précoces d'une reprise des investissements institutionnels. Après des flux nets négatifs et un volume d'échanges faible en fin d'année 2025, le flux de fonds s'est clairement orienté vers des entrées nettes positives au cours des dernières semaines, coïncidant avec un rebond du prix qui s'est stabilisé autour de 80 000 dollars.

Bien que le volume actuel des flux nets entrants n'ait pas encore retrouvé son niveau de pic observé au milieu du cycle, la direction des flux financiers a clairement changé. L'augmentation du nombre de jours de flux nets entrants indique que les investisseurs en ETF reprennent progressivement le rôle d'acheteurs nets, après avoir été des vendeurs nets auparavant.

Ce changement signifie que la demande actuelle institutionnelle redevient un soutien positif pour le marché, plutôt qu'une source de pression liquidative, offrant ainsi un soutien d'achat structurel au marché stabilisé au début de l'année.

La participation au marché à terme reprend de l'ampleur.

Après une désendettement brut provoqué par la baisse des prix à la fin de 2025, le volume total des contrats à terme non liquidés sur le marché des contrats à terme commence récemment à se redresser. Après avoir baissé depuis un pic cyclique dépassant 500 milliards de dollars, le volume des contrats non liquidés s'est stabilisé et augmente légèrement, indiquant que les traders de produits dérivés réaménagent progressivement leurs positions risquées.

Cette reconstruction de la position s'est déroulée simultanément avec la stabilisation des prix au-dessus de 80 000 à 90 000 dollars, montrant que les traders augmentent progressivement leur exposition au risque plutôt que de chercher à acheter précipitamment au plus haut. Pour l'instant, le rythme de l'augmentation des positions est relativement modéré, et le volume des contrats non liquidés reste encore bien inférieur au précédent pic observé dans le cycle précédent, ce qui réduit ainsi le risque de liquidations massives à court terme.

Une légère reprise des contrats à terme non équarris indique une amélioration temporaire de la préférence au risque, un retour progressif des ordres d'achat sur les produits dérivés, ce qui favorise un nouveau processus de fixation des prix au début de l'année, lorsque la liquidité commence à se normaliser.

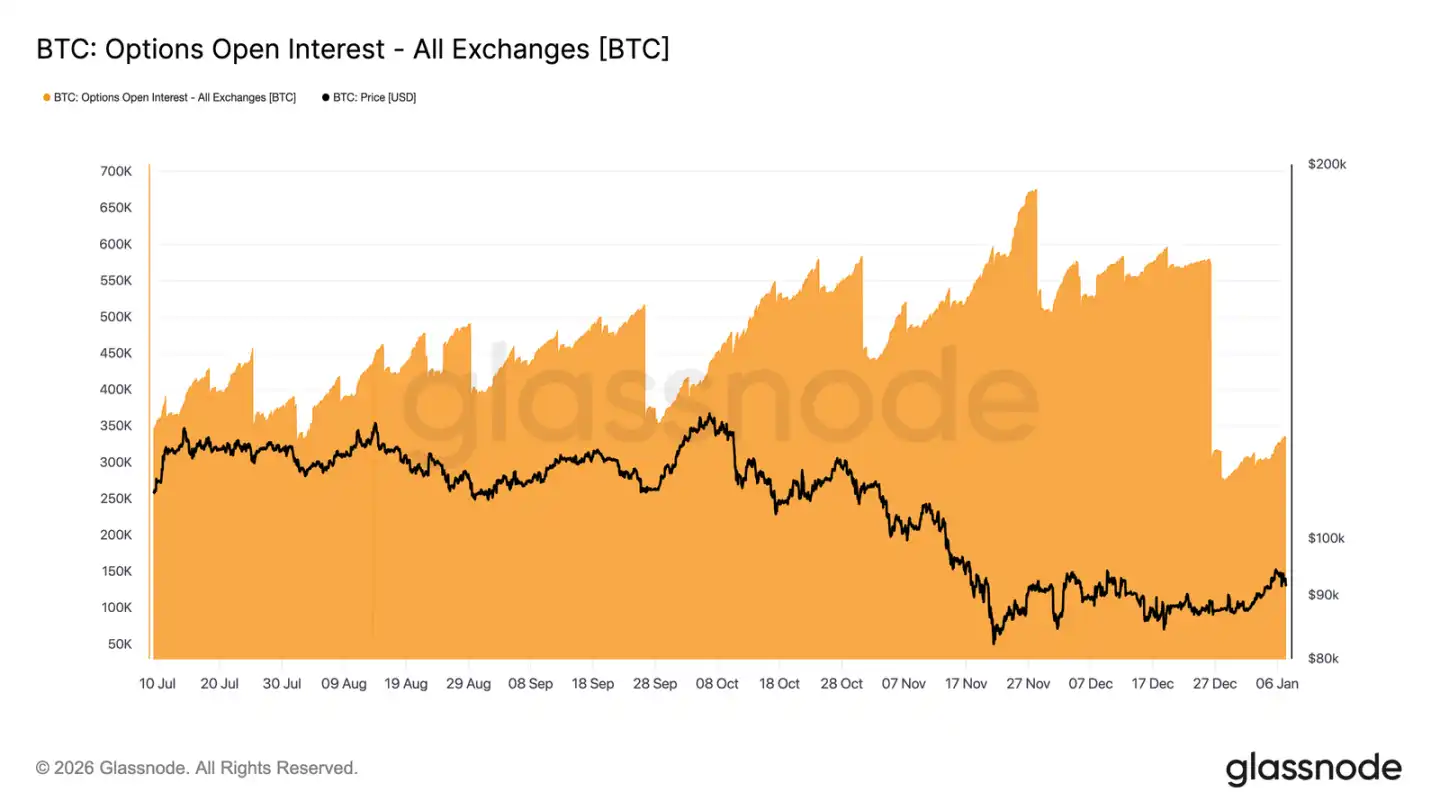

Un « grand mélange » des positions du marché des options

À la fin 2025, le marché des options sur bitcoin a connu le plus important rééquilibrage de positions de son histoire. Le nombre de contrats non équarris est passé de 579 258 contrats le 25 décembre à 316 472 contrats après l'échéance du 26 décembre, soit une baisse supérieure à 45 %.

Un grand nombre de positions non équivalentes se concentrent autour de certains prix d'exercice clés, ce qui affecte indirectement l'évolution à court terme des prix par le biais des opérations de couverture des market makers. À la fin de l'année dernière, cette concentration de positions a atteint un niveau élevé, entraînant une "résistance des prix", limitant ainsi la volatilité.

Aujourd'hui, cette situation a été bouleversée. Avec le regroupement des positions arrivant à échéance à la fin de l'année, le marché s'est libéré des contraintes structurelles imposées précédemment par les mécanismes de couverture.

L'environnement du marché après l'échéance offre une fenêtre plus claire pour observer l'humeur réelle, car les nouvelles positions ouvertes reflètent les préférences actuelles en matière de risque des investisseurs, sans l'impact des positions héritées. Cela rend les transactions d'options des premières semaines de l'année plus directement représentatives des attentes du marché concernant les tendances futures.

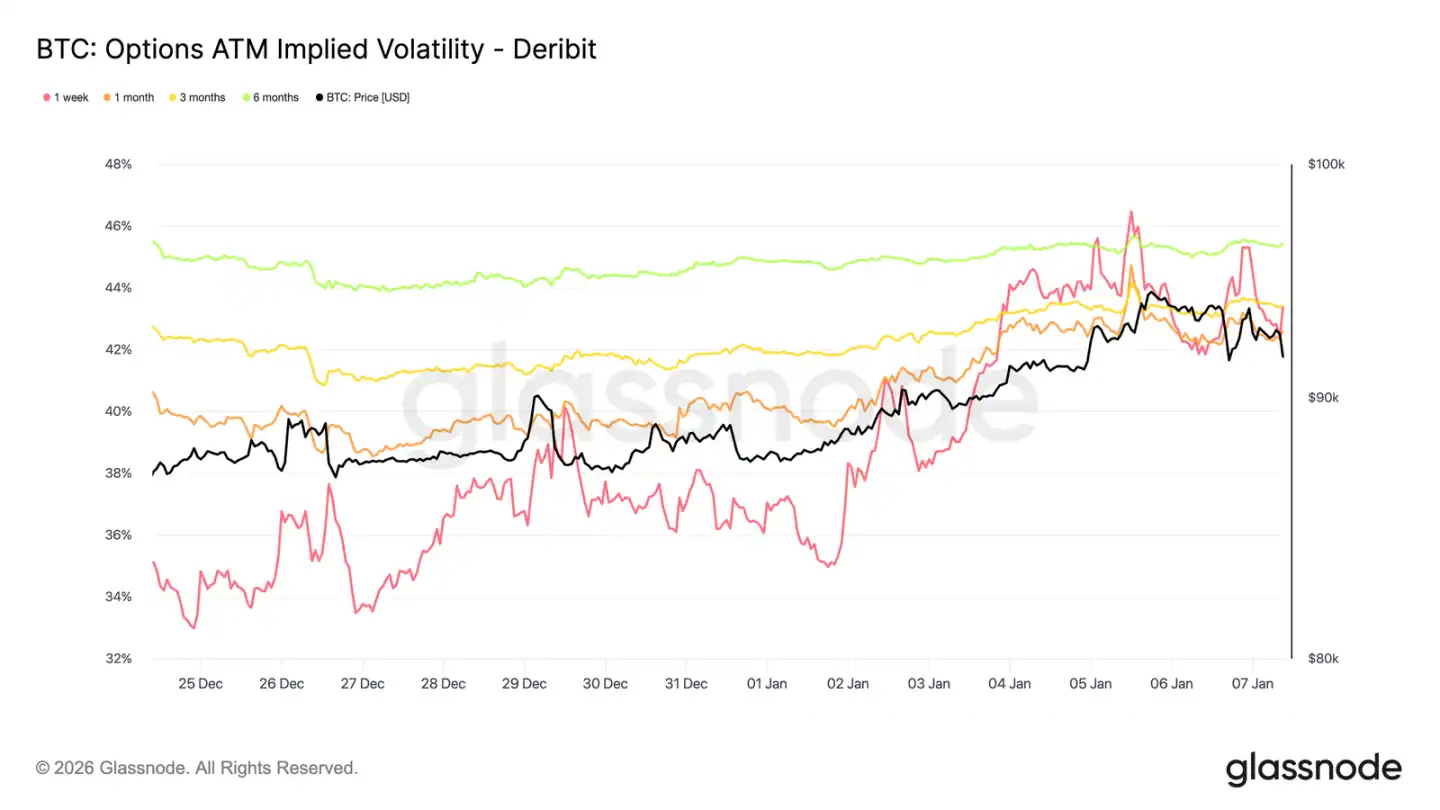

La volatilité implicite a peut-être atteint son plus bas niveau.

Après un important rééquilibrage des positions sur options, la volatilité implicite a atteint un minimum à court terme pendant les fêtes de Noël. Avec un faible volume d'échanges pendant la période des fêtes, la volatilité implicite à un mois est descendue à son plus bas niveau depuis la fin septembre de l'année précédente.

Par la suite, l'intérêt des acheteurs a commencé à revenir, les investisseurs établissant progressivement des positions longues sur la volatilité (notamment des positions acheteuses) à l'approche du Nouvel An, ce qui a entraîné une légère hausse de la courbe de volatilité à toutes les échéances.

Bien qu'il y ait eu une reprise, la volatilité implicite reste comprimée. La volatilité pour toutes les maturités, allant d'une semaine à six mois, se situe entre 42,6 % et 45,4 %, avec une courbe relativement plate.

La volatilité reste à un niveau bas par rapport à la fourchette des trois derniers mois, et sa récente reprise reflète davantage un réchauffement de l'engagement des marchés qu'une revalorisation globale des risques.

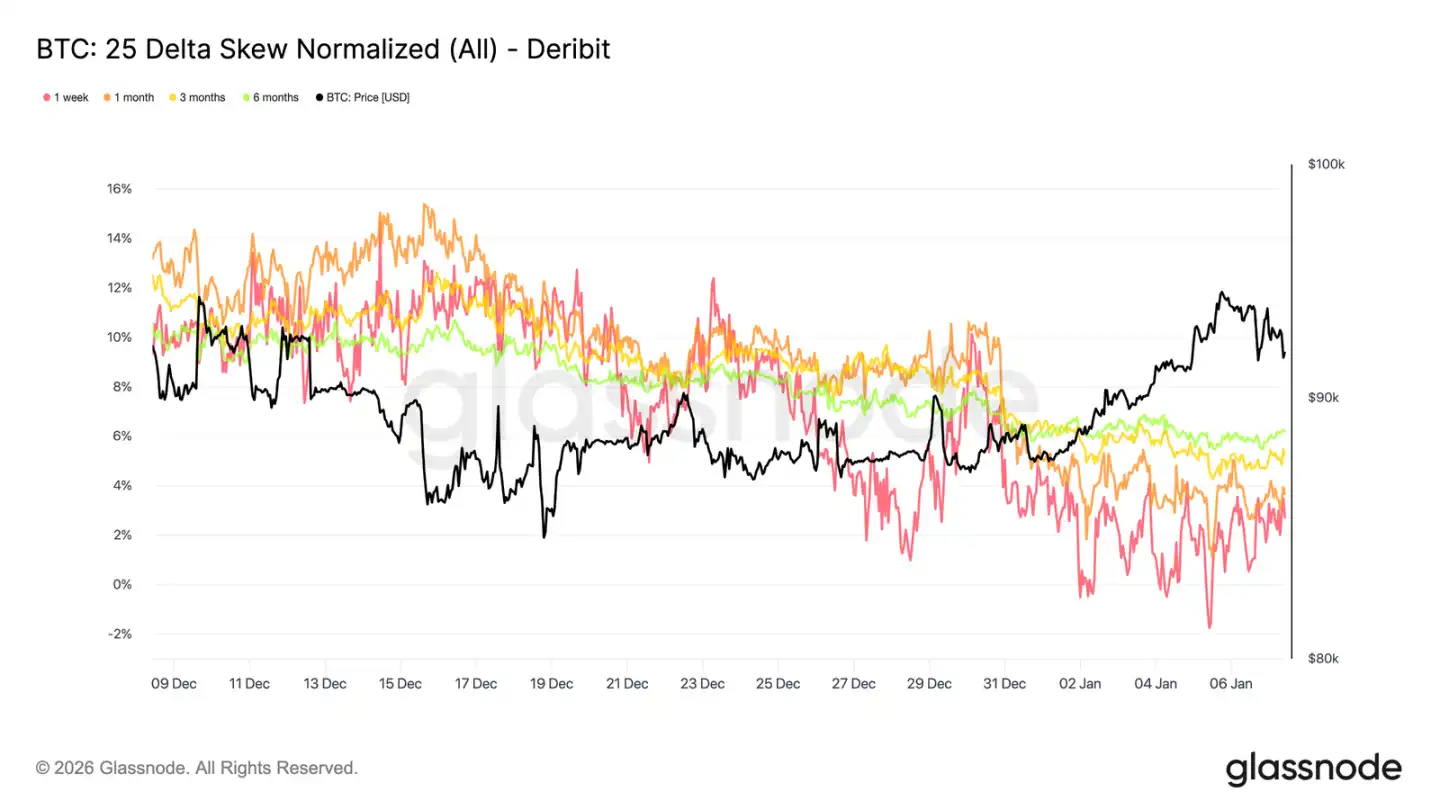

Le marché tend vers l'équilibre.

Alors que la volatilité implicite s'est stabilisée, la skewness offre désormais une vision plus claire des préférences directionnelles des traders. Au cours du mois dernier, la prime des options de vente par rapport aux options d'achat a continué de se réduire pour toutes les maturités, et la courbe de skewness à 25-Delta s'est progressivement rapprochée de l'axe zéro.

Cela reflète le fait que le marché commence progressivement à adopter une position haussière. La demande des investisseurs évolue, passant d'une simple protection contre les baisses à une augmentation de leur exposition aux opportunités d'hausse, ce qui est cohérent avec leur comportement de réorganisation des positions après le nettoyage des portefeuilles à la fin de l'année.

Pendant ce temps, les positions défensives ont diminué. Certaines positions de protection contre les baisses ont été levées, réduisant ainsi le paiement des primes d'assurance contre les « cygnes noirs ».

En général, l'asymétrie indique que l'expression des risques du marché devient plus équilibrée, et les investisseurs nourrissent des anticipations croissantes d'une hausse des prix ou d'une augmentation de la volatilité.

Les options de trading pour le Nouvel An montrent une tendance haussière.

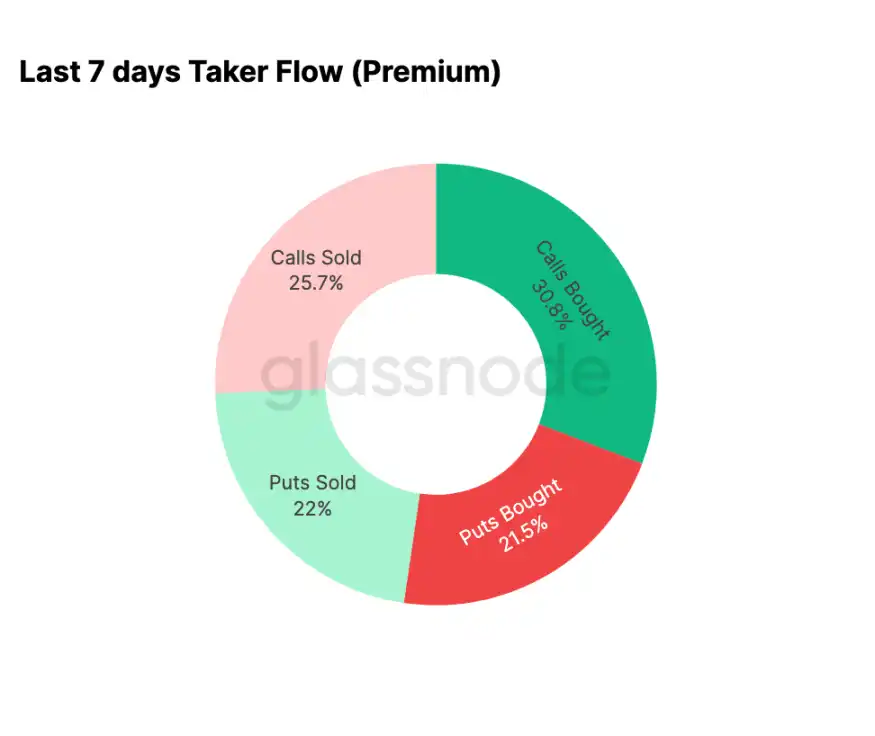

Les données sur les flux de capitaux confirment la tendance reflétée par l'asymétrie. Depuis le début de l'année, l'activité sur le marché des options a évolué d'une vente systématique de call (miseé sur une baisse de la volatilité) vers un achat actif de call (mise sur une hausse ou une augmentation de la volatilité).

Sur les sept derniers jours, les achats d'options d'achat représentaient 30,8 % de l'activité totale en options. L'augmentation de la demande pour les options d'achat a également attiré la participation des vendeurs de volatilité, qui vendaient des options d'achat (25,7 % de l'activité totale) afin d'obtenir des primes plus élevées.

Les échanges dans la direction baissière représentent 43,5 % du volume total, ce qui reste relativement modéré compte tenu de la hausse récente des prix. Cela correspond à une tendance de l'asymétrie vers l'équilibre, reflétant une diminution de la demande du marché d'une protection immédiate contre une baisse.

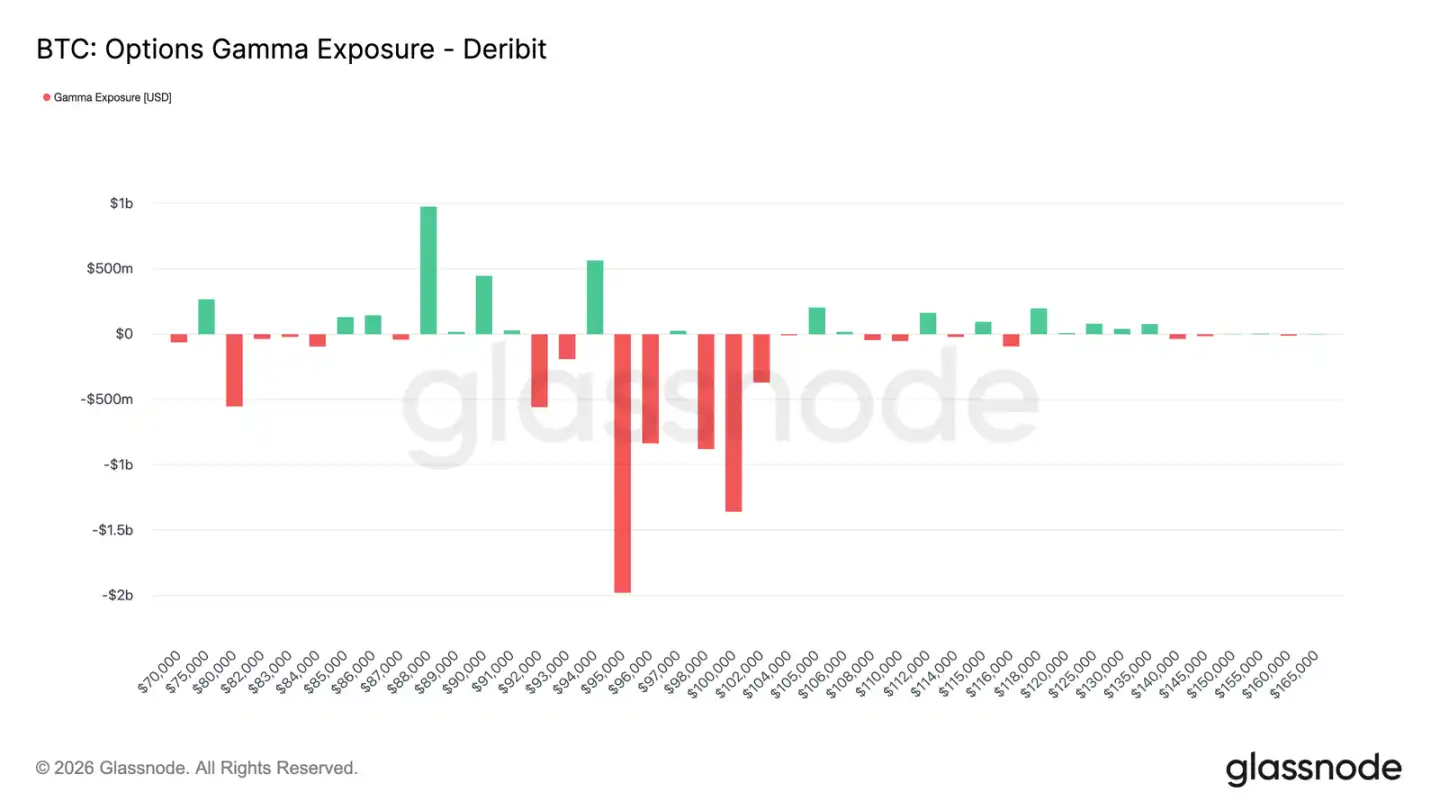

Les market makers deviennent négatifs dans une fourchette clé

Avec l'activité accrue des transactions sur les options d'achat depuis le début de l'année, les courtiers market-makers ont également ajusté leurs positions. Actuellement, dans la fourchette allant de 95 000 à 104 000 dollars, les courtiers market-makers détiennent globalement une position nette courte.

Dans cet intervalle, lorsque les prix augmentent, les market makers doivent acheter des actifs sous-jacents ou des contrats perpétuels afin de couvrir leurs risques. Cette opération passive crée un effet d'accélération lorsque le marché s'affirme, ce qui est en contraste net avec l'environnement positif de fin d'année dernière qui atténuait les fluctuations.

Le comportement des traders, qui ont concentré leurs achats d'options d'achat entre 95 000 et 100 000 dollars américains sur les contrats arrivant à échéance au premier trimestre, confirme davantage le changement dans l'expression du risque du marché. La structure actuelle des positions des market-makers signifie que leurs actions de couverture n'étouffent plus les mouvements de prix dans cet intervalle, et pourraient même amplifier la hausse.

La prime d'option à 95 000 dollars montre de la patience pour la hausse

Les primes des options d'achat avec un prix d'exercice de 95 000 dollars constituent une indication efficace pour observer les changements d'humeur du marché. Le 1er janvier, alors que le prix à l'échéance se situait autour de 87 000 dollars, les achats de primes d'options d'achat avec ce prix d'exercice ont commencé à s'accélérer, puis ont continué d'augmenter progressivement à mesure que le prix s'élevait vers le plus haut récent de 94 400 dollars.

Par la suite, bien que l'achat de primes ait ralenti, il n'a pas connu de baisse marquée. Plus important encore, ce processus n'a pas été accompagné d'une augmentation significative des ventes de primes d'options d'achat.

Cela indique que le comportement de prise de bénéfices est limité. Depuis le haut récent, le volume des ventes d'options d'achat n'a augmenté que modérément, ce qui montre que la plupart des détenteurs de positions acheteuses préfèrent conserver leurs positions plutôt que de chercher à verrouiller rapidement leurs gains.

Dans l'ensemble, les comportements liés aux primes d'options autour du prix d'exercice de 95 000 dollars reflètent la patience et la confiance en position des participants optimistes.

Résumé

Au début de l'année, le bitcoin a connu une nette liquidation des positions historiques sur les marchés à terme, en futurs et en options. La déleverage à la fin de 2025, conjuguée à l'échéance des options à la fin de l'année, a efficacement éliminé les contraintes structurelles auxquelles le marché était précédemment confronté, laissant ainsi un environnement plus propre et offrant des signaux plus clairs.

Actuellement, des signes précoces d'une reprise de la participation du marché commencent à apparaître : les flux de fonds des ETF se stabilisent et repartent à la hausse, l'activité sur le marché des contrats à terme se rétablit, et le marché des options adopte clairement une orientation haussière - la volatilité est revenue à un niveau normal, le biais (skew) s'est normalisé, la volatilité a atteint son minimum, et les market-makers affichent des valeurs négatives dans les plages clés supérieures.

Ces dynamiques conjuguées indiquent que le marché commence progressivement à passer d'un modèle dominé par des ventes défensives, vers une phase de prise de risque sélective et de reconstruction de la participation. Bien que la force d'achat structurelle doive encore s'intensifier, la libération de la pression des positions historiques et la reconstitution d'une tendance haussière suggèrent que le Bitcoin entre dans l'année 2026 avec des pas plus légers. L'amélioration de la structure interne du marché offre ainsi davantage de possibilités pour un développement ultérieur.

Cliquez ici pour en savoir plus sur les postes à pourvoir chez BlockBeats.

Rejoignez la communauté officielle de Lüdòng BlockBeats :

Groupe d'abonnement Telegram :https://t.me/theblockbeats

Groupe de discussion Telegram :https://t.me/BlockBeats_App

Compte officiel Twitter :https://twitter.com/BlockBeatsAsia