Note de la rédaction : Alors que le marché venait tout juste de retrouver une dynamique haussière soutenue par la liquidité, de nouvelles incertitudes s'accumulent à l'autre extrémité. La situation en Iran se dégrade à nouveau, et les risques liés au détroit d'Hormuz réapparaissent, ramenant les conflits géopolitiques au cœur des variables de tarification des actifs. En quelques jours à peine, le marché est passé d'une logique unique de « conduite par les flux de capitaux » à un double jeu entre « liquidité et événements de risque ».

Le marché est actuellement en pleine tension entre une hausse guidée par la liquidité et les chocs de risque liés à l'escalade de la situation en Iran. D'une part, la Réserve fédérale et le Trésor américain ont injecté près de 200 milliards de dollars de liquidités dans le système financier en peu de temps, stimulant un rebond rapide des marchés boursiers et des actifs à risque ; d'autre part, l'incertitude géopolitique, les risques de crédit privé et une surchauffe des sentiments rendent toujours le marché vulnérable.

Dans cette structure, le rôle du bitcoin commence à évoluer. Contrairement aux actifs risqués traditionnels, il est plus sensible aux variations de liquidité et tend à fournir les premiers signaux lors des changements du contexte de financement. D'après l'expérience historique, que ce soit le recul anticipé en octobre 2025 ou la stabilisation précoce lors de cette reprise, le bitcoin joue en partie le rôle d'indicateur avancé.

Ainsi, la question n’est plus simplement « le marché va-t-il monter ? », mais plutôt — lorsque la liquidité est toujours en cours de libération et que les risques de guerre réapparaissent, quelle force dominera la tarification ? Si les fonds ne parviennent pas à se couvrir durablement contre les chocs externes, la hausse actuelle pourrait n’être qu’un déséquilibre temporaire ; mais si la liquidité persiste, le marché pourrait continuer à progresser malgré la volatilité.

Ensuite, l'essentiel ne réside pas dans une variable unique, mais dans leur force relative. Le bitcoin pourrait à nouveau devenir le premier actif à fournir une réponse.

The following is the original text:

« Oh, réfléchis bien, car aujourd'hui est encore un jour où nous sommes au paradis. » — Phil Collins

Pour les traders et les investisseurs, vendredi a été une journée de négociation inhabituelle. Mais il reste encore un certain temps avant lundi, et le marché prépare déjà de nouveaux changements — dès samedi matin, des rapports d’actualité ont indiqué un revirement de la position de l’Iran sur la question du détroit d’Ormuz, ce qui pourrait à nouveau provoquer une agitation sur les marchés.

En outre, le rebond de vendredi a poussé les indicateurs de sentiment du marché (voir ci-dessous) à un niveau relativement fragile, rendant le marché plus sensible à un retour en arrière. Cela place le marché dans une « bataille d’usure » : d’un côté, l’apport massif de liquidités mentionné ci-dessous, et de l’autre, l’incertitude liée à une possible inversion de la situation militaire en Iran.

What just happened?

L'impact de la liquidité sur le marché est actuellement mis à l'épreuve — face à une volatilité potentielle accrue liée à une guerre en Iran.

Question : Que se passerait-il si environ 200 milliards de dollars entraient presque simultanément dans le système financier ?

Réponse : Le prix de l'actif connaîtra une forte hausse « de type melt-up ».

Récemment, j'ai suivi quatre facteurs qui ont conjointement pesé sur les marchés boursiers : la guerre en Iran, la contraction de la liquidité du système financier en cours depuis janvier de cette année, l'optimisme généralisé sur les marchés et le manque de compréhension de la situation réelle du marché du crédit privé.

Mais la semaine dernière, ces facteurs ont été presque « entièrement inversés » : la contraction de la liquidité s'est inversée, la situation en Iran semble s'être apaisée, et l'optimisme sur le marché a une fois de plus été démontré — il s'agit souvent d'un indicateur précurseur des rebonds potentiels du marché boursier.

Sommes-nous sortis du danger ? Personne ne peut le dire avec certitude, car la situation en Iran redouble de tension. De plus, si les investisseurs retournent en « mode panique », la liquidité pourrait à nouveau s’épuiser. Et nous manquons toujours de compréhension claire sur ce qui se passe réellement sur le marché du crédit privé.

Cependant, pour l'instant, concentrons-nous sur une variable relativement observable : la liquidité.

Double « tsunami de liquidité »

Si vous vous demandez d’où proviennent les fonds qui ont poussé les marchés boursiers au cours des deux dernières semaines — réfléchissez bien : la réponse est la Réserve fédérale et le Trésor américain. Ensemble, ils ont injecté environ 200 milliards de dollars dans le système financier autour du 15 avril, offrant aux traders un « tampon de jour d’imposition ».

Commençons par le premier « canon » — la Réserve fédérale.

Le 15 avril, la Réserve fédérale a injecté près de 11 milliards de dollars sur le marché via des opérations de repo (en échange de titres du Trésor et de titres adossés à des prêts hypothécaires). Cela est déjà considérable, mais ce qui est plus crucial, c’est que la Réserve fédérale continue d’injecter environ 40 milliards de dollars par mois sur le marché via son programme d’achat de gestion des réserves (RMP).

Ce qui mérite vraiment attention, c'est le deuxième « canon » — le département du Trésor américain.

Selon l'analyse de Garrett Baldwin, le département du Trésor américain a injecté entre 140 et 200 milliards de dollars sur le marché pendant la même période. Autrement dit, en calculant grossièrement, la Réserve fédérale et le Trésor ont conjointement injecté discrètement près de 240 milliards de dollars de liquidités sur le marché, sans aucune déclaration officielle de relâchement quantitatif (QE).

Il n'est donc pas difficile de comprendre pourquoi le marché boursier a connu une hausse explosive.

La partie plus discrète : les opérations du Trésor

Comment le ministère des Finances a-t-il accompli cette « opération discrète » ?

L'élément clé est un compte — le « Treasury General Account » (TGA) déposé à la Réserve fédérale. Lorsque le solde de ce compte augmente, cela signifie généralement un resserrement de la liquidité ; lorsqu'il diminue, cela signifie une libération de liquidité.

Selon les calculs de Garrett, le solde de ce « compte chèques » du gouvernement américain à la Réserve fédérale est passé d'environ 837 milliards de dollars à environ 697 milliards de dollars autour de la date limite de déclaration d'impôts, puis a reboundi à environ 924 milliards de dollars le 15 avril.

L'essentiel est que environ 140 milliards de dollars ont déjà pénétré dans le système bancaire avant la date limite de déclaration d'impôts, ce qui signifie que, avant le 15 avril, le système financier était déjà en état de « liquidité abondante ».

Plus intéressant, l'indice des conditions financières nationales américaines (NFCI, suivi hebdomadairement dans le présent rapport) a inversé la tendance au resserrement dans ses dernières données (du 10 avril).

Nous avons déjà signalé ce changement dans le rapport quotidien de Smart Money Passport : « La Réserve fédérale a injecté environ 10,5 milliards de dollars dans le système financier aujourd'hui, tandis que l'indice NFCI a baissé pour la première fois depuis le 23 janvier 2026. La combinaison de ces deux signaux pourrait indiquer que la Réserve fédérale a modifié sa position de resserrement de la liquidité. »

Le prochain grand mystère est de savoir si la liquidité prendra le dessus ou si une nouvelle escalade de la guerre en Iran redeviendra la variable centrale du marché.

Le Bitcoin commence à s'« activer » : pourquoi il est un indicateur de liquidité

La prochaine tendance du bitcoin est cruciale.

Par rapport aux actions, le bitcoin est plus sensible à la liquidité. Par conséquent, son comportement après avoir franchi les 75 000 $, ainsi que sa capacité à défier la fourchette de 80 000 à 85 000 $, méritent une attention particulière.

Sur le plan technique, la résistance à la fourchette de 80 000 à 85 000 $ n'est pas forte. La répartition du volume (VBP) dans cette zone est relativement faible, ce qui indique qu'aucun soutien efficace n'a été formé lors du recul précédent. Par conséquent, en l'absence de conditions anormales, cette zone ne devrait pas constituer une résistance significative lors d'un rebond des prix.

Si le marché échoue à ce niveau, cela signifie deux choses : d'abord, que le marché manque de confiance dans ce rebond ; ensuite, que la liquidité elle-même pourrait poser problème. Plus important encore, si le Bitcoin ne parvient pas à briser cette zone clé, cela pourrait également signifier que la « vague de liquidité » créée par la Réserve fédérale et le Trésor s'évanouit rapidement.

Si 2000 milliards de dollars de réserves bancaires sont absorbés par le marché en quelques semaines seulement, ce sera un signal d'alerte. Cela pourrait signifier que le marché du crédit privé ou d'autres risques externes s'accumulent.

N'oubliez pas que le recul du bitcoin en octobre 2025 a prédit avec précision les difficultés du marché boursier en 2026. Parallèlement, le bitcoin s'est également stabilisé plusieurs semaines avant le creux du marché boursier et a rebondi en avance lors de la libération de liquidités par la Réserve fédérale et le Trésor.

Dans le contexte de l'évolution continue de la situation en Iran et de la persistance des risques mondiaux, la faiblesse du bitcoin ne doit pas être ignorée.

La fourchette de 70 000 à 75 000 dollars constitue un niveau de support clé.

Résumé des émotions : Le marché a soudainement basculé entièrement vers l'optimisme

L'indice CNN Fear & Greed (GFI) a clôturé à 68 le 17 avril 2026, dans la zone « avidité ».

L'indice de peur et de cupidité du marché cryptographique de CoinMarketCap s'élevait à 59 samedi matin, ce qui correspond à un niveau « neutre » légèrement élevé.

Le ratio put/call global de la Chicago Board Options Exchange (CBOE) s'élève à 0,65, tandis que le ratio P/C des options sur indices se clôture à 0,82. L'humeur du marché des options reste globalement neutre, mais tend progressivement vers une zone plus baissière à mesure que l'optimisme haussier s'intensifie rapidement.

L'indice de volatilité de la CBOE (VIX) a clôturé à 17,48, un niveau relativement positif. Toutefois, un rebond vers des niveaux supérieurs à 20 à court terme reste possible (généralement considéré comme une ligne d'alerte de risque).

Il est à noter que le VIX augmente généralement lorsque les traders achètent massivement des options put. La hausse de la demande pour les options put oblige les market makers à se couvrir en vendant des contrats à terme sur indices, exerçant ainsi une pression à la baisse sur le marché.

Inversement, lorsque le VIX baisse, cela signifie une réduction de la demande pour les options put, une transition de l'humeur du marché vers l'optimisme, suivie souvent par une augmentation des achats d'options call. Cela pousse les market makers à acheter des contrats à terme sur indices pour se couvrir, augmentant ainsi la probabilité d'une hausse des marchés boursiers.

Observation de la liquidité

1. Positive: Liquidity is easing

Le National Financial Conditions Index (NFCI) publié par la Réserve fédérale a enregistré une nouvelle lecture de -0,47 au 27 mars 2026 (publiée le 10 avril), en baisse par rapport à -0,44 de la semaine précédente, indiquant un assouplissement des conditions financières et une amélioration de la liquidité.

Une baisse de NFCI est généralement considérée comme un signal positif, tandis qu'un indice négatif indique que la liquidité du marché est relativement abondante.

2. Les rendements des obligations baissent

Les rendements des obligations du Trésor américain ont baissé vers la fin de cette semaine, mais pourraient à nouveau augmenter en fonction de l'évolution de la situation en Iran.

Le rendement des obligations du Trésor américain à 10 ans a clôturé cette semaine sous 4,3 %, tout en franchissant en dessous de sa moyenne mobile sur 20 jours. Un franchissement supplémentaire en dessous de la moyenne mobile sur 200 jours serait considéré comme un signal positif ; à l'inverse, un retour au-dessus de 4,5 % pourrait pousser les rendements à retrouver le pic de près de 4,6 % atteint en mai 2025.

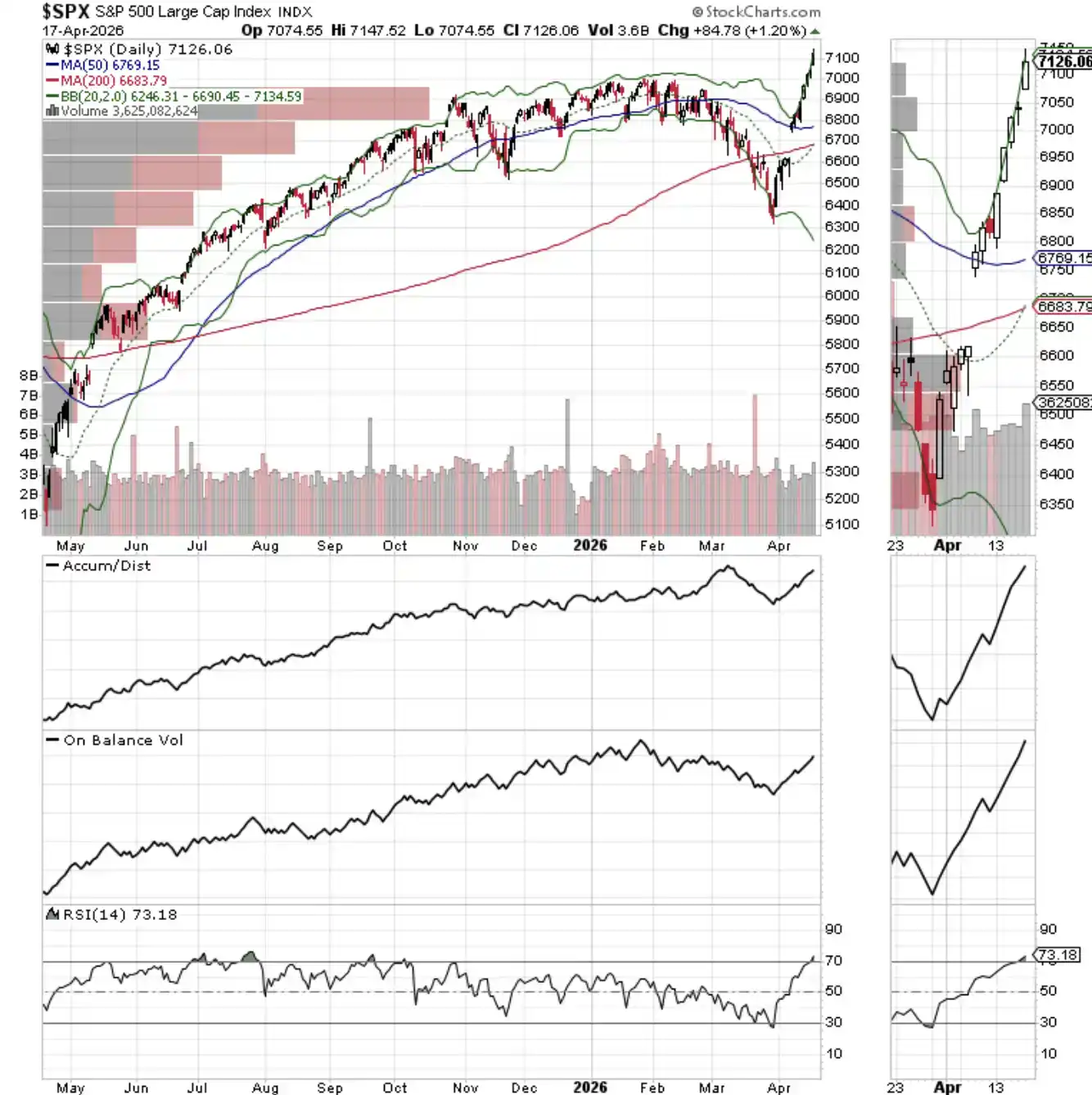

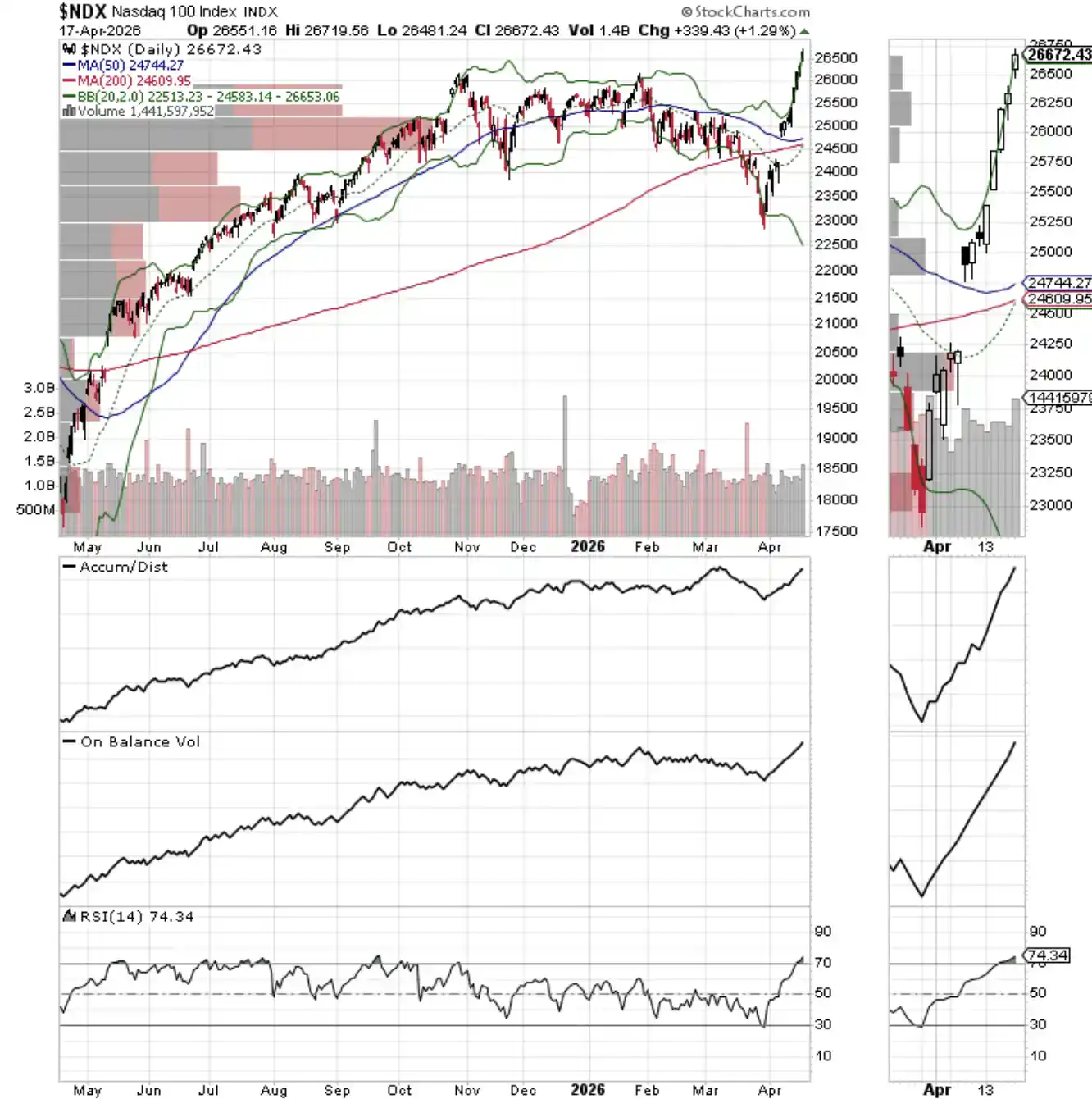

3. NYAD, SPX et NDX atteignent simultanément de nouveaux sommets

La ligne de décalage hausse-baisse de la NYSE atteint un nouveau sommet, en corrélation avec un nouveau record pour l'indice S&P 500 et l'indice NASDAQ-100, formant un signal de confirmation.

La tendance haussière actuelle est confirmée — mais uniquement temporairement. Dès qu'un cassure au-dessous de la moyenne mobile sur 20 ou 50 jours se produit, la situation du marché peut changer rapidement.

L'indice NASDAQ-100 a atteint un nouveau sommet la semaine dernière, et les 26 000 points sont désormais un niveau de support à court terme.

L'indice S&P 500 a atteint un nouveau sommet la semaine dernière et a franchi la barre des 7 000 points. Les 7 000 points constituent désormais un support à court terme.