Auteur : Chloe, ChainCatcher

Au second semestre 2025, l'industrie des cryptomonnaies a connu une vague de cotes en bourse, avec Bullish et Gemini qui ont successivement intégré les marchés financiers, atteignant une capitalisation boursière de plus de dix milliards de dollars. Le marché considérait généralement que cette introduction en bourse constituait une déclaration historique visant à faire sortir les échanges de cryptomonnaies de leur phase de croissance sauvage et à les intégrer au mainstream. Toutefois, seulement six mois plus tard, la réalité a apporté une réponse tout à fait différente.

De la première journée de cotation de Bullish, avec une hausse de plus de 83 %, jusqu’à la souscription 20 fois supérieure à la demande sur Gemini, puis à la chute brutale des cours, aux licenciements et aux coûts de conformité écrasants, il ne s’agit pas seulement de la crise d’une seule bourse : cela révèle une question plus fondamentale. Lorsque les avantages illégaux des actifs cryptographiques disparaissent un à un, quel surplus de prime reste-t-il par rapport à la finance traditionnelle ?

Gemini peut-elle encore tenir ? Sa capitalisation boursière a été divisée par deux et 30 % des effectifs ont été licenciés

Le 11 avril 2026, Bloomberg a révélé la réalité que les frères Tyler Winklevoss et Cameron Winklevoss, fondateurs de Gemini, redoutaient le plus : le cours de l'action Gemini est tombé de 28 $ à environ 5 $, soit une chute de plus de 80 % par rapport à son sommet à l'issue de l'introduction en bourse ; l'entreprise a récemment licencié 30 % de ses effectifs, quitté plusieurs marchés internationaux, et les trois cadres supérieurs — le directeur des opérations, le directeur financier et le directeur juridique — ont choisi de partir.

Plus compliqué encore, le problème de la structure du capital. L’une des solutions envisagées consiste à demander aux frères Winklevoss de renoncer aux centaines de millions de dollars de prêts accordés à l’entreprise via Winklevoss Capital Fund LLC, probablement en convertissant cette dette en actions. Au 31 décembre 2025, Gemini devait encore 4 619 bitcoins, soit plus de 330 millions de dollars selon le prix actuel du marché.

L'entreprise emploie actuellement environ 445 personnes. Bien que ses actions aient rebondi de 9 % en une journée suite à des rumeurs selon lesquelles un acheteur négocierait l'acquisition de ses licences étrangères fermées, elles ont tout de même chuté de plus de 50 % depuis le début de l'année. On estime que ces licences, en raison de la complexité et de la durée du processus de transfert, ne généreront pas un montant supérieur à quelques millions de dollars, une somme négligeable pour une entreprise ayant enregistré une perte de 585 millions de dollars l'année dernière.

L'après-fête : la fin de la vague de lancements

Pour comprendre la situation difficile de Gemini, il faut revenir à l'éclosion des introductions en bourse dans l'industrie des cryptomonnaies, été 2025. Le 13 août 2025, Bullish (ticker NYSE : BLSH) a fixé son prix d'introduction à 37 dollars par action, levant 1,15 milliard de dollars. Le jour de la cotation, le cours a atteint un pic de plus de 100 dollars avant de se clôturer à 68 dollars, soit une hausse de plus de 83 % par rapport au prix d'émission, avec une capitalisation boursière dépassant 10 milliards de dollars. Avant l'offre, BlackRock et Ark Invest avaient déjà annoncé leur intention d'acheter jusqu'à 200 millions de dollars d'actions, tandis que l'enthousiasme des investisseurs particuliers a encore amplifié l'effet.

Moins d’un mois plus tard, Gemini a suivi en étant cotée à la Bourse de Nasdaq le 12 septembre, avec un prix d’émission fixé à 28 dollars américains, ouvrant à 37 dollars et affichant une hausse de plus de 14 % sur la journée, pour une valorisation globale de 3,3 milliards de dollars et une souscription excédentaire de 20 fois. Pendant cette période, Circle, eToro et Figure Technologies ont également fait leur entrée sur les marchés financiers, alimentant largement le discours selon lequel « la fenêtre de cotation dans la crypto s’est ouverte ».

Les commentaires du marché ont généralement considéré cela comme une déclaration d'entrée de l'industrie, qui a connu de nombreuses effondrements, dans la sphère principale ; cependant, la réalité a finalement fourni une réponse totalement différente. Gemini a ouvert à 37 $ le premier jour, puis a continué de chuter pour finir par descendre sous les 5 $ en moins de six mois, soit une baisse de plus de 80 % par rapport à son point le plus haut à l'offre ; Bullish a affiché une performance relativement meilleure, mais a également subi une pression à la baisse après le recul du bitcoin.

Conformité pèsante : l'augmentation des frais d'audit et de conseil juridique génère une pression financière

L'introduction en bourse apporte non seulement du capital, mais aussi une facture en constante augmentation. Gemini a enregistré un revenu de seulement 67,9 millions de dollars au premier semestre 2025, tandis que sa perte nette s'est élevée à 282 millions de dollars pendant la même période. L'une des principales raisons de l'élargissement des pertes est la montée en flèche des coûts de réglementation et de conformité. Le premier rapport trimestriel après l'introduction en bourse a révélé une perte nette de 159,5 millions de dollars au troisième trimestre, principalement due à des frais de marketing et d'introduction en bourse élevés, même si les revenus du trimestre ont doublé pour atteindre 50,6 millions de dollars, ce qui n'a pas suffi à compenser ces coûts.

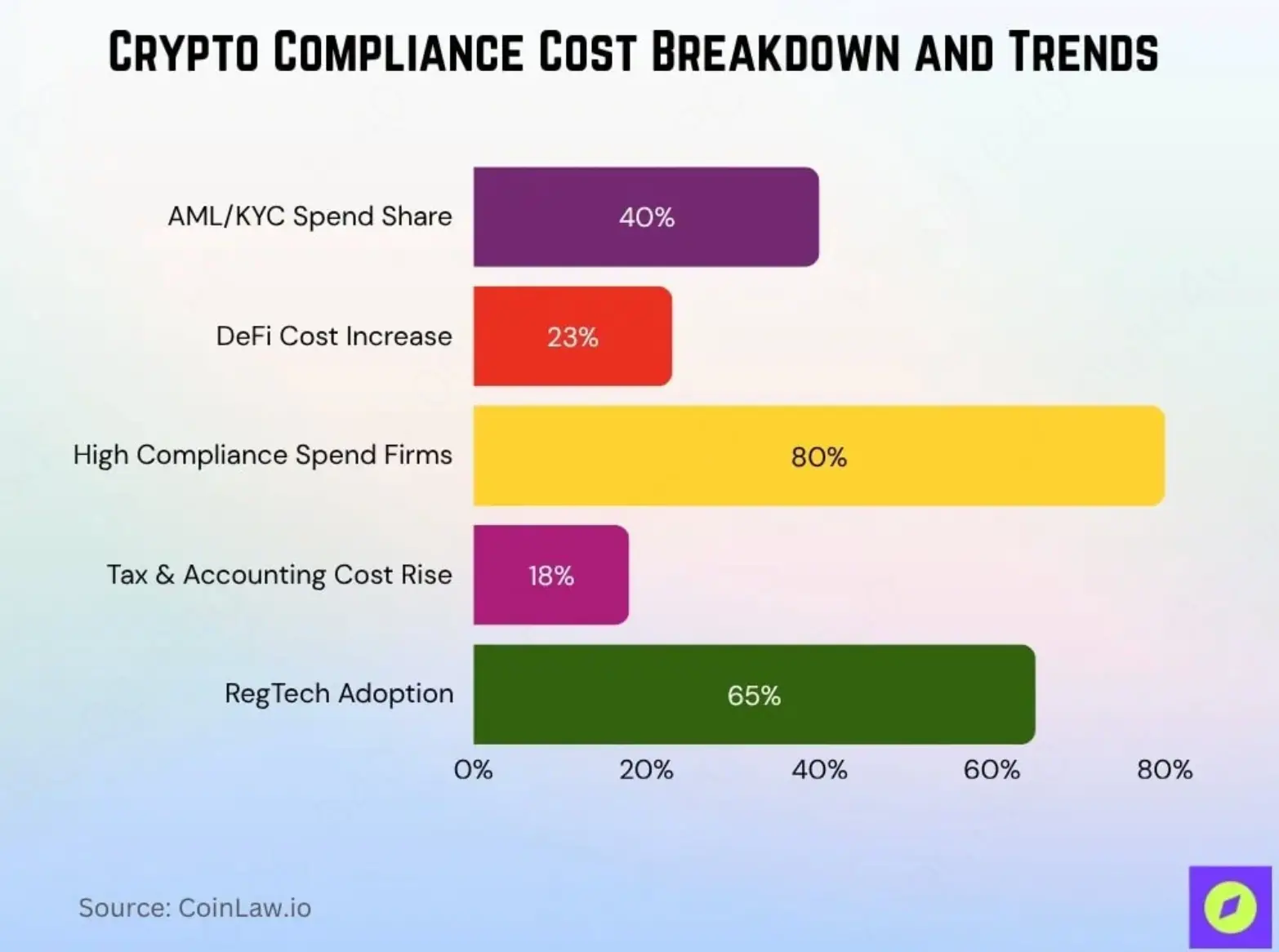

Ce n'est pas un défi unique à Gemini, mais un problème de coûts que l'ensemble de l'industrie doit affronter. Selon CoinLaw, le coût moyen de conformité pour les petites et moyennes entreprises de cryptomonnaies est passé de 620 000 dollars en 2025 à environ 760 000 dollars par an en 2026, soit une augmentation de 22,5 % ; les processus de lutte contre le blanchiment d'argent (AML) et de connaissance du client (KYC) représentent 40 % du budget de conformité, constituant le coût individuel le plus élevé, poussant de nombreuses entreprises à créer des départements de conformité dédiés pour répondre aux exigences réglementaires.

Pour les entreprises cotées, cette liste de coûts doit encore être doublée : frais d’audit, honoraires d’avocats, dépenses de conformité pour les rapports périodiques auprès de la Securities and Exchange Commission (SEC), département des relations avec les investisseurs pour répondre aux interrogations des investisseurs institutionnels, ainsi que la pression du marché après la publication des résultats trimestriels. Même Coinbase, malgré sa taille considérable, a été confrontée à une amende de 100 millions de dollars imposée par le New York State Department of Financial Services (NYDFS) pour non-conformité en matière de lutte contre le blanchiment d’argent et de cybersécurité, dont 50 millions de dollars en amendes directes et 50 millions de dollars dédiés à des mesures correctives.

Gemini adopte une stratégie typique axée sur la conformité, positionnant depuis longtemps « l'échange de cryptomonnaies le plus conforme » comme son argument de marque principal. Mais de manière ironique, c'est précisément cette stratégie qui l'a rendu plus vulnérable que tout concurrent pendant le marché baissier : lorsque le volume des transactions diminue, les revenus chutent directement, tandis que les coûts de conformité accumulés pour maintenir ses listages génèrent une pression financière considérable.

Épuisement structurel de l'attrait des altcoins

D'un autre côté, la situation difficile de Gemini reflète la transformation globale du marché cryptographique, une transformation particulièrement visible sur le marché des altcoins. À chaque cycle haussier passé, la saison des altcoins était presque un scénario incontournable : après que le Bitcoin a atteint un sommet, les fonds se déplacent vers Ethereum, puis vers Solana, et enfin vers diverses cryptomonnaies à faible capitalisation, créant ainsi un effet de transfert de richesse en vagues. Ce raisonnement repose sur l'hypothèse selon laquelle « le marché cryptographique est un réservoir de liquidité fermé », où les fonds, une fois entrés, ne peuvent circuler qu'entre différents actifs.

Mais en 2025, cet axiome a été rompu. À la fin de l'année 2025, le volume total des actifs gérés mondiaux des produits négociés en bourse (ETP) liés aux cryptomonnaies a atteint près de 180 milliards de dollars, les fonds négociés en bourse (ETF) sur le bitcoin devenant le canal principal d'entrée des capitaux institutionnels, exerçant une certaine pression sur les altcoins. De plus, le taux de domination du bitcoin a oscillé autour de 59 % tout au long de l'année 2025, tandis que l'indice TOTAL2, qui mesure la capitalisation boursière globale du marché cryptographique hors bitcoin, est tombé de 1,77 billion de dollars à son sommet en octobre à 1,19 billion de dollars en décembre, soit une baisse de 32 %, franchissant en dessous de niveaux de soutien clés tels que la moyenne mobile sur 50 semaines.

Bien que plusieurs ETF sur des altcoins tels que Solana, Ripple (XRP), Dogecoin et Chainlink aient été approuvés en 2025, les flux de capitaux restent fortement concentrés sur les produits Bitcoin et Ethereum. Les ETF sur altcoins ont simplement élargi les choix sans déplacer de manière significative la répartition des actifs. Le directeur mondial des ETF au sein des services d'actifs de BNY Mellon a indiqué que les ETF sur altcoins « sont peu susceptibles de connaître une expansion à la même échelle, en raison de leur forte sensibilité aux cycles du marché, ce qui fait que la demande fluctuera avec les variations des prix ».

Autrement dit, les fonds institutionnels disposent désormais d’un « canal d’entrée conforme et à faible friction », et n’ont plus besoin d’affronter les risques de liquidité sur le marché secondaire pour acheter Solana. D’un autre côté, la prime excédentaire des altcoins, autrefois due à des barrières à l’entrée élevées et à des attentes de richesse rapide hors cadre réglementaire, voit ces deux protections s’éroder progressivement.

Actions liées à la blockchain vs. altcoins : un jeu à somme nulle en matière de liquidité

L'autre face de cette transformation du marché est une expansion considérable des outils disponibles pour les investisseurs. En 2021, un investisseur institutionnel souhaitant s'exposer au marché des cryptomonnaies avait des choix très limités : acheter directement des cryptomonnaies, acheter des actions de Coinbase ou investir dans le trust GBTC de Grayscale, en supportant son prime négatif persistant. En 2025, cette liste de possibilités s'est considérablement élargie : ETF spot sur le bitcoin, ETF spot sur l'éther, Strategy (MSTR), Bitmine (BMNR)...

La montée des actions de sociétés liées à la cryptomonnaie et des ETF joue objectivement le rôle de « pompe à liquidité pour les altcoins ». La valeur totale des actifs gérés mondialement par les ETP cryptos atteint désormais près de 180 milliards de dollars, une part significative des fonds provenant directement de l'ancienne réserve potentielle de liquidités destinée aux altcoins. Les grands investisseurs peuvent ainsi obtenir une exposition au marché cryptographique sans assumer les risques spécifiques aux altcoins, tels qu'une audit opaque, des vulnérabilités contractuelles ou une perte de liquidité.

Le résultat est une détérioration continue de la liquidité sur le marché des altcoins. Des carnets d'ordres peu profonds signifient que tout ordre d'achat ou de vente d'une taille légèrement importante provoque des fluctuations importantes, ce qui, à son tour, dissuade les fonds institutionnels nécessitant une liquidité prévisible, créant ainsi une spirale négative.

Where did the premium go after the illegal bonus disappeared?

On peut dire que le « surprix » des actifs cryptographiques n'a jamais été une bulle sans fondement ; il a des sources structurelles réelles.

L’un est la prime d’arbitrage réglementaire : les échanges ou projets non conformes, n’ayant pas à assumer les coûts réglementaires, bénéficient naturellement d’une structure de profit supérieure à celle de leurs concurrents conformes. Toutefois, avec la convergence mondiale des coûts de conformité, les dépenses moyennes de conformité des petites et moyennes entreprises de cryptomonnaies ont augmenté de 22,5 % en 2025, et le nombre de personnel dédié à la conformité continue d’augmenter, ce qui fait disparaître cette marge. Que ce soit Gemini, coté, ou de petits échanges non cotés, tous paient le « prix d’entrée » réglementaire.

Le deuxième point est la prime de liquidité rare : lorsque le marché des cryptomonnaies était encore un actif de niche avec un accès très élevé, les premiers participants ont naturellement bénéficié d’un avantage de rareté. Mais avec la généralisation des ETF spot et la cotation d’actions liées aux cryptomonnaies, les coûts de friction pour les institutions entrant sur le marché ont fortement diminué, et cette « surperformance accessible uniquement sur les marchés secondaires » n’existe plus.

Le dilemme de Gemini réside dans le fait qu'il a passé dix ans à construire « la plateforme de crypto la plus conforme », puis a transformé cette réputation en prime boursière au moment opportun. Toutefois, la réalité après le cours en bourse est qu'il se retrouve dans un environnement concurrentiel où la conformité est devenue un seuil minimal, et non un avantage différenciant, tout en supportant des coûts fixes bien plus élevés que n'importe quel concurrent non coté.

Pour l’ensemble du marché, les avantages qui ont autrefois soutenu les rendements excessifs des actifs cryptographiques sont en train d’être progressivement absorbés. Ce qui reste, ce sont les véritables fondamentaux : l’usage réel des protocoles, la profondeur de la liquidité sur les échanges, et la durabilité de l’adoption institutionnelle. Dans ce monde plus proche de la logique de la « finance traditionnelle », l’ère où les récits soutenaient les valorisations est peut-être déjà terminée.