Original | Odaily Planet Daily (@OdailyChina)

Auteur | jk

Le 28 février 2026, les frappes aériennes conjointes américano-israéliennes contre l'Iran ont commencé. À ce moment-là, il y a moins de deux heures que Trump a publié la vidéo de 8 minutes sur Truth Social, et la mort de Khamenei n'a pas encore été officiellement reconnue par Téhéran.

Mais sur Polymarket, la cote pour « Les États-Unis lanceront-ils une frappe contre l'Iran avant février 2026 ? » atteint 0,98 dollar.

Du 28 février au 30 avril, les contrats Polymarket liés au conflit entre les États-Unis et l'Iran ont généré un volume de plus de 300 millions de dollars. Pendant cette période, le marché a connu plusieurs points de forte volatilité, notamment l'ouverture de hostilités, le blocus de l'Ormuz, l'annonce d'une trêve, la rupture de la trêve et son prolongement, chaque événement majeur entraînant une réévaluation brutale des prix des contrats.

Dans cet article, Odaily Planet Daily analyse quatre comptes ayant réalisé des bénéfices significatifs durant cette période : la question centrale est unique — quel était l'environnement d'information publique au moment où ils ont parié, et cette hypothèse était-elle justifiée à l'époque ?

Cas 1 : Tous les fonds misés sur le feu, +3 503 % en une journée, bénéfice dépassant 450 000 $

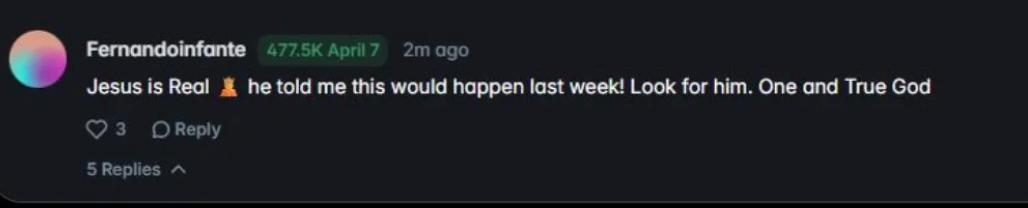

Compte : Fernandoinfante

Le 7 avril, Trump a annoncé sur Truth Social un cessez-le-feu entre les États-Unis et l'Iran ; le contrat « Les États-Unis et l'Iran cesseront les hostilités avant le 7 avril » est passé de quelques centimes à près de 1 dollar. Le bénéficiaire de cette transaction s'appelle Fernandoinfante, qui avait acheté auparavant 477 543 contrats Yes à un prix moyen de 2,8 cents, pour un coût total de 13 200 dollars.

Rendement unique de 3 503 %, liquidation le jour même, bénéfice de 450 000 dollars américains, soit environ 3 millions de yuans.

Avant le 7 avril, les informations publiques sur les négociations de cessez-le-feu étaient les suivantes : le 5 avril, le Pakistan a proposé un projet de cessez-le-feu de deux semaines, l'Iran a officiellement rejeté cette proposition et a présenté un contre-projet de 10 points, incluant des conditions telles que le retrait des troupes, des réparations et la levée complète des sanctions. Le 6 avril, Trump a menacé d'élargir les frappes aux infrastructures électriques et aux ponts, mais a ensuite repoussé l'action de cinq jours, déclarant « que des négociations étaient en cours ». Au petit matin du 7 avril, le prix du marché pour un cessez-le-feu restait extrêmement bas, avec 2,8 ¢, ce qui signifie que le marché estimait la probabilité d'un accord ce jour-là à moins de 3 %.

Du point de vue des informations publiques, l'Iran vient de rejeter le projet du Pakistan, Trump continue de menacer de bombarder, aucune voie officielle de négociation n'existe, et l'embargo sur l'Ormuz persiste. Aucun média grand public n'a rapporté, le soir du 6 avril, qu'un cessez-le-feu était imminant.

What is the basis for this judgment?

Premièrement, un déséquilibre d'information. Polysights a souligné sur Twitter que cette transaction avait été positionnée deux jours avant l'annonce du cessez-le-feu. Si c'est exact, l'achat a eu lieu vers le 5 avril, moment où Trump avait déjà assoupli son discours (reportant les frappes électriques de cinq jours), les canaux de médiation pakistanais restaient ouverts, et certains observateurs de Washington commençaient déjà à discuter, entre le 5 et le 6 avril, du fait que « Trump avait besoin d'un résultat ». Un trader suivant en continu les canaux de négociation pourrait avoir anticipé les mouvements diplomatiques pakistanais plus rapidement que le marché, mais cela exige toujours une capacité exceptionnelle d'accès à l'information ou des canaux internes.

Deuxièmement, le pari sur des cotes extrêmes. Un prix de 2,8 ¢ signifie que même si la probabilité d’un cessez-le-feu n’est que de 10 %, il s’agit toujours d’un pari à espérance positive. La stratégie des traders consiste à acheter systématiquement tous les contrats Yes à bas prix durant la phase finale des contrats géopolitiques, en couvrant plusieurs dates d’expiration avec un petit capital, dans l’attente de l’un d’entre eux qui se déclenche.

Fernandoinfante a également d'autres prédictions erronées, comme la prévision du retour à la normalité du détroit d'Ormuz, l'atteinte d'un accord de paix permanente et la chute du régime iranien, toutes ces prédictions ayant échoué, ce qui confirme cette logique. Il a parié sur plusieurs orientations simultanément, et le cessez-le-feu n'est qu'une des prédictions qui s'est malencontreusement réalisée.

Bien sûr, son explication personnelle est que « Jésus lui en a parlé ».

Il affirme avoir reçu une révélation divine.

What can be learned from that?

Cette personne n'a pas parié sur un résultat spécifique, mais sur une tendance générale : « le conflit se dégrade d'une certaine manière ». Elle a acheté des options sur un cessez-le-feu, une paix permanente, la reprise d'Ormuz et le renversement du régime, effectuant ainsi une exécution diversifiée basée sur une orientation.

Seul l'événement du cessez-le-feu a été gagnant, tous les autres ont été perdants, mais un rendement de 3 500 % suffit à couvrir toutes les pertes et à générer un bénéfice net de plusieurs centaines de milliers de dollars.

La logique de cette structure est que, sur les contrats de queue à faible liquidité, le système de tarification du marché sous-estime systématiquement la probabilité de changements géopolitiques soudains. Lorsqu’une probabilité d’événement est tarifée à 2–3 %, alors que la probabilité réelle pourrait se situer entre 10 et 15 %, l’achat en gros de ces contrats est rationnel en termes de valeur attendue, même si la plupart d’entre eux deviendront nuls.

Cas 2 : Pertes continues en dernière position, puis tous les pronostics justes le dernier jour : stratégie « Choix déterminé »

Compte : Vivaldi007

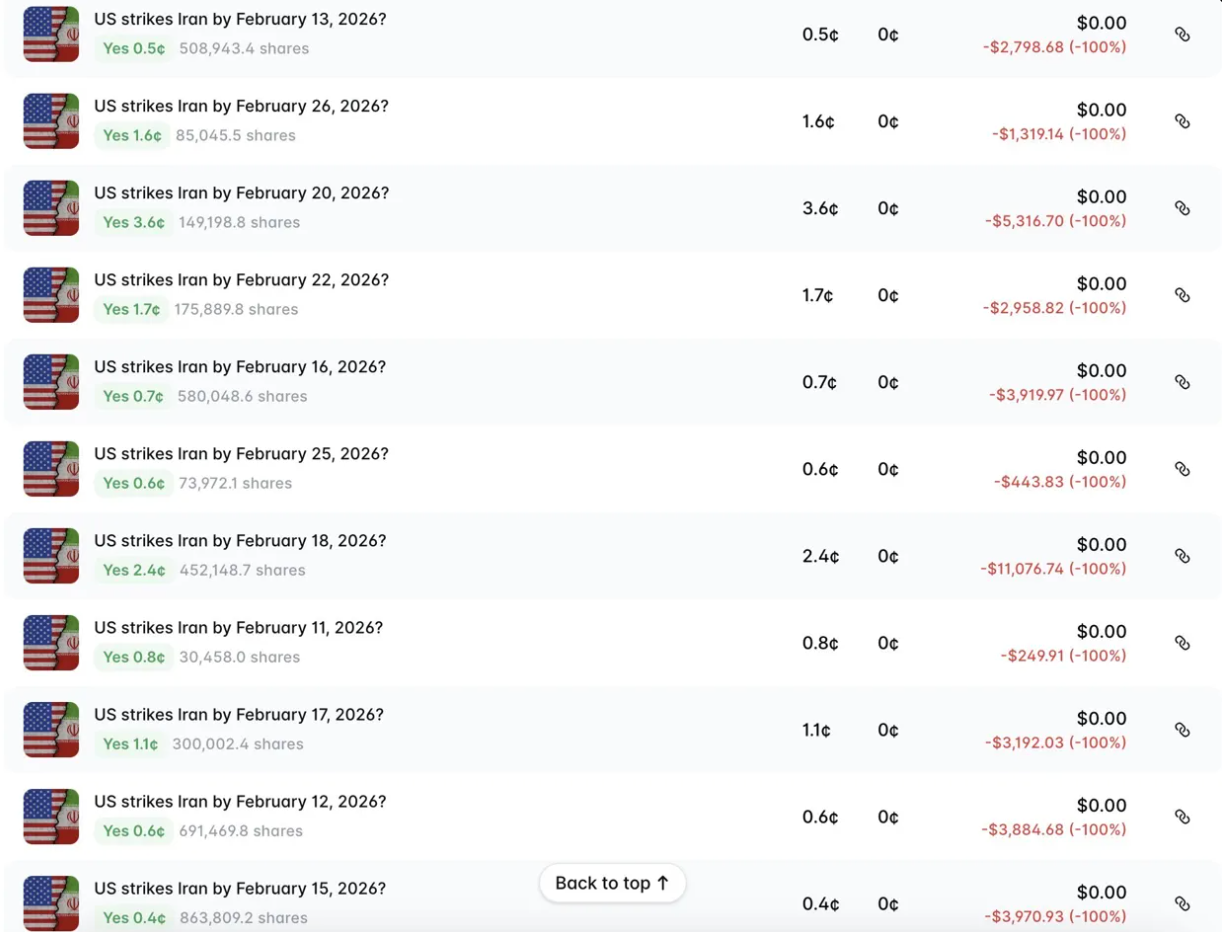

Vivaldi007 s'est inscrit sur Polymarket en février 2026, moins de trois semaines avant l'éclatement du conflit géopolitique. Dès le premier jour de son inscription, il n'a fait qu'une seule chose : parier sur une guerre entre le Congrès américain et l'Iran.

Ses historiques d'opérations sont extrêmement étranges : à partir du 11 février, il a acheté un contrat « Yes » pour chaque date d'échéance — 11, 12, 13, 15, 16, 17, 18, 20, 22, 25, 26 — à un prix moyen compris entre 0,4 ¢ et 3,6 ¢. Chaque transaction a été annulée, entraînant une perte totale d'environ 39 000 $.

Stratégie de persévérance malgré les échecs répétés

Ensuite, le 28 février, les frappes aériennes conjointes américano-israéliennes ont commencé, et Khamenei a été tué ce jour-là.

Il détenait 504 416 contrats « Yes » sur le contrat expirant le 28 février, à un prix moyen de 12,7 ¢, pour un investissement de 63 986 $. Le profit final s'élève à 437 930 $, soit un rendement de 684 %. En ajoutant les contrats détenus le même jour sur « Le Guide suprême sera-t-il destitué ? » (acheté à 53 ¢, +88 %) et « Israël frappera-t-il l'Iran ? » (acheté à 14,9 ¢, +571 %), les trois contrats du jour ont généré plus de 629 000 $, couvrant l'ensemble des pertes antérieures et réalisant un bénéfice net de 511 098 $.

Position de la ligne du temps et environnement informationnel à l'époque

Au début de février, lors de l'inscription du compte de Vivaldi007, plusieurs événements importants se sont produits au niveau des informations publiques :

Le 6 février, les négociations indirectes entre les États-Unis et l'Iran ont repris à Mascate ; Witkoff, Kushner et le commandant du CENTCOM, Brad Cooper, figuraient sur la liste de la délégation américaine — la participation directe des forces armées aux négociations constitue en soi un signal anormal. Le 13 février, Trump a ordonné au groupe aéronaval du USS Gerald R. Ford de se diriger vers le Moyen-Orient. Le 17 février, Khamenei a déclaré publiquement que la marine américaine pouvait être coulée. Le 20 février, Trump a fixé un délai de 10 jours et a menacé publiquement une frappe militaire. Le 24 février, dans son discours sur l'état de l'Union, Trump a affirmé que l'Iran avait relancé son programme nucléaire. Le 26 février, la troisième série de négociations à Genève a échoué, et la délégation américaine est partie « déçue ». Le 27 février, plusieurs ambassades ont commencé à évacuer le personnel non essentiel de Téhéran.

Of course, the Trump administration previously had the precedent of Venezuela, which is also an essential consideration.

Du 11 février au 27 février, le prix du marché pour « les États-Unis frapperont l'Iran dans les deux mois » n'a jamais dépassé 15 ¢. Acheter intégralement ces contrats à échéance coûte très peu, car le marché reste globalement orienté vers la continuation des négociations.

La logique de cette stratégie

Les opérations de Vivaldi007 ne prédisent pas de dates spécifiques, mais couvrent toutes les échéances dans une fenêtre temporelle donnée à un coût unitaire extrêmement faible, en attendant qu'une d'entre elles soit déclenchée.

Cette stratégie repose sur plusieurs hypothèses structurelles : premièrement, il a un fort jugement sur l’idée que « les États-Unis finiront par frapper », sinon il n’aurait pas maintenu son pari du début février à la fin février. Deuxièmement, il accepte des pertes continues atteignant 39 000 $. Troisièmement, sa position sur le contrat du 28 février est nettement plus importante que les autres dates (63 986 $ contre 250 $ à 11 000 $ par transaction pour les autres dates), ce qui indique qu’il a augmenté son pari sur cette date précise à un moment donné, plutôt que de répartir uniformément ses mises.

Cas 3 : 2,1 millions de dollars parient sur « rien ne se passera » : la stratégie prudente des grands fonds

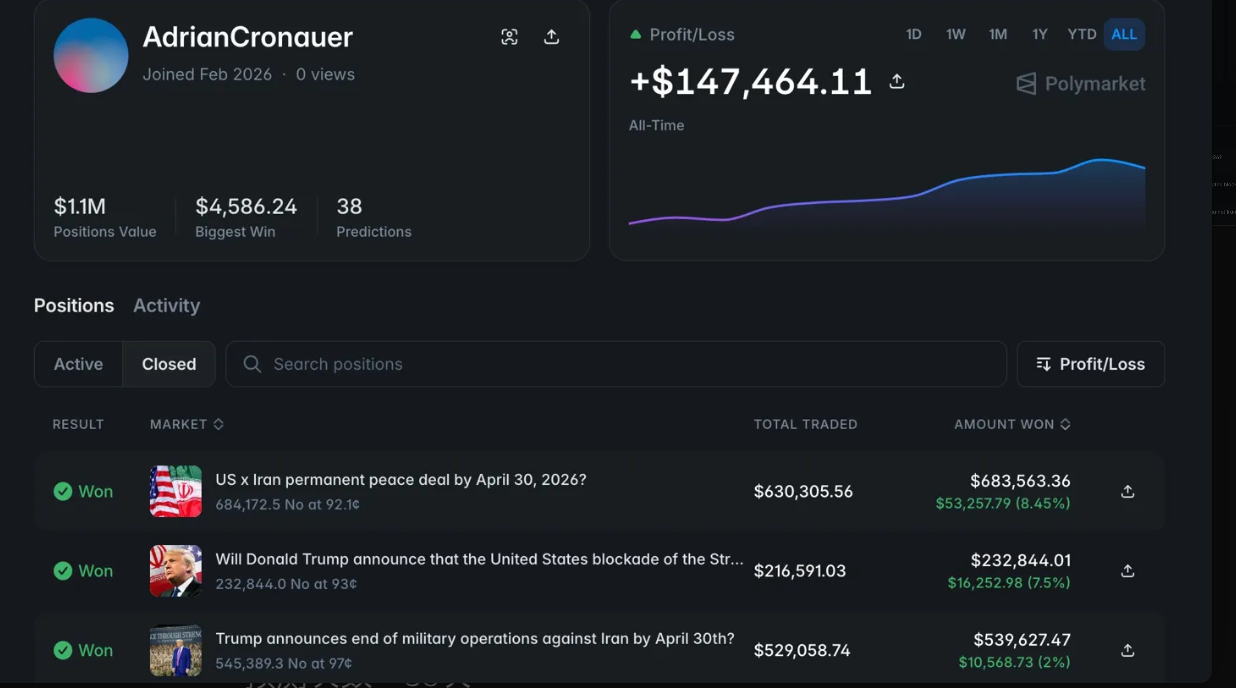

Compte : AdrianCronauer

La logique de ce compte est complètement différente des deux cas précédents. Fernandoinfante et Vivaldi007 ont parié sur « ce qui se produira », tandis qu'AdrianCronauer a parié sur « rien ne se produira ».

Il a misé uniformément sur No sur tous les grands contrats iraniens avant la fin avril : aucun accord de paix permanente ne sera conclu, Trump ne déclarera pas la fin des opérations militaires, l'Iran ne remettra pas d'uranium enrichi, le blocus du détroit d'Hormuz ne sera pas officiellement levé par les États-Unis, et aucune conférence diplomatique ne se tiendra avant la date limite. Chaque pari était sur No, et chaque pari a gagné.

Le taux de rendement n'est pas très élevé par rapport aux deux précédents ; la plus élevée atteint seulement 8,45 %, la plus basse 0,44 %. Toutefois, la taille du capital compense tout. Pour la prédiction « Accord de paix permanente avant le 30 avril », un investissement de 630 305 $ a généré un profit de 53 257 $. Pour « Trump arrête les opérations militaires avant le 30 avril », un investissement de 529 058 $ a généré un profit de 10 568 $. Sur 38 prédictions, un taux de réussite de 79 %, avec un capital déployé dépassant 2,1 millions de dollars, un profit net cumulé de 147 464 $.

Position de la ligne du temps et environnement d'information

Les points d'achat pour ces transactions se sont concentrés entre début avril et milieu avril, soit après l'annonce du cessez-le-feu mais avant l'échec des négociations.

Lors de l'annonce du cessez-le-feu le 7 avril, le prix du marché pour « accord de paix permanente » et « fin des opérations militaires » a brièvement augmenté. La position No d'Adrian Cronauer a en partie été établie pendant cette fenêtre : alors que le marché devenait optimiste suite à l'annonce du cessez-le-feu, poussant le Yes pour « accord de paix permanente avant le 30 avril » à 7–8 ¢, il a acheté le No à 92 ¢, capturant la prime d'optimisme de la contrepartie.

Les négociations au Pakistan du 11 au 12 avril ont duré 21 heures et se sont conclues par « aucun accord ». JD Vance a déclaré publiquement que l'Iran « a refusé d'accepter nos conditions ». Le 13 avril, les États-Unis ont annoncé un déblocage des ports iraniens. Le 17 avril, l'Iran a annoncé la réouverture de l'Ormuz, puis l'a de nouveau fermée le 18 avril. Au 21 avril, lorsque Trump a prolongé le cessez-le-feu, il ne restait plus que 9 jours avant la date limite du 30 avril, et les négociations entre les deux parties étaient effectivement dans une impasse.

Dans ce contexte, même à 7–8 ¢, le prix de « un accord de paix permanente avant le 30 avril » et de « Trump arrête les opérations militaires avant le 30 avril » est surévalué pour AdrianCronauer.

Le jugement central de cette stratégie

L'analyse d'Adrian Cronauer repose sur un jugement relativement simple mais nécessitant une vérification continue : dans un impasse géopolitique hautement incertain, les percées majeures dans des délais courts sont toujours surévaluées par le marché.

Il ne parie pas sur un résultat spécifique des négociations, mais sur le fait que « le temps manque ». Des événements tels qu'un accord de paix permanente, une déclaration mettant fin aux opérations militaires ou le transfert d'uranium enrichi ont une probabilité extrêmement faible de se produire dans les semaines à venir, même s'ils se produisent finalement. Lorsque le marché fixe le prix du oui pour ces contrats entre 1 et 8 ¢, le prix du non se situe entre 92 et 99 ¢, offrant un rendement de seulement 1 à 8 %, mais avec un risque extrêmement faible. Il échange la taille contre le rendement, en répartissant 2,1 millions de dollars sur une dizaine de contrats connexes, afin de capter systématiquement la prime d'optimisme du marché.

Où se trouvent les risques ?

Le point faible mortel de cette approche est le cygne noir d'un événement unique. Si Trump annonce réellement la fin des opérations militaires avant le 30 avril, sa position No de 529 058 $ deviendra nulle. Il a acheté No à 97 ¢, ce qui signifie qu'il estime que la probabilité de cet événement ne dépasse pas 3 %. Les décisions de Trump sont historiquement difficiles à prédire.

Mais à la lumière de l’environnement informationnel de tout le mois d’avril, ce jugement est étayé : l’échec des négociations, un niveau de confiance bilatérale extrêmement faible, une division au sein du leadership iranien, et l’ouverture et la fermeture répétées de l’embouchure d’Ormuz — chacune de ces conditions rend la probabilité d’un accord formel dans les 30 jours quasi nulle.

Cas 4 : Comment obtenir les mêmes résultats que dans le cas 3 avec un petit capital ? Stratégie de trading haute fréquence

Compte : 0xcd7..0d127

Ce compte n'a pas d'histoire de gain massif en une seule transaction. 2 000 transactions, un volume total de 25,9 M $, une position moyenne de 7 900 $, un taux de réussite de 75,5 %, un bénéfice cumulé de 292 000 $.

La courbe de PnL commence en juin 2025 et s'élève lentement, de manière continue et presque linéaire vers le haut à droite, sans sauts nets ni importantes retracements.

La nature de la stratégie : vendre à découvert systématiquement la panique du marché

L'analyste sur X, Jay Godiyadada, a observé avec acuité ce compte :

Le taux de réussite historique du régime iranien à résister aux chocs externes est d'environ 95 %, mais le marché, sous l'effet de la panique, valorise la réponse « Yes » à une « chute du régime » à environ 20 %, ce qui sous-évalue la réponse « No » de 15 à 20 ¢. Chaque fois que le marché fait grimper le prix du « Yes » en raison d'un événement (déclenchement d'une guerre, assassinat du leader, rupture d'un cessez-le-feu), ce compte achète de grandes positions sur le « No » pour capter cette surévaluation de la peur ; puis, une fois que l'événement se stabilise, il réalise ses profits.

Par exemple, avec la question « Le régime iranien tombera-t-il avant le 30 juin ? ». Au début du conflit, lorsque la situation était la plus chaotique et la plus incertaine, le prix de « Non » a été pressé à environ 91 ¢, ce qui impliquait une probabilité implicite de chute du régime de près de 10 %. Il a acheté à ce moment-là. À mesure que le cessez-le-feu a été mis en œuvre et que la situation s'est stabilisée, le marché a réévalué la probabilité de chute du régime ; le prix de « Non » est passé de 91 ¢ à 95 ¢, générant un profit non réalisé de 4 %.

En résumé, ce compte effectue des trades de tendance sur le marché prédictif.

Quelle est la différence entre ce compte et le cas 3 ?

Les deux stratégies semblent similaires à première vue, mais présentent une différence clé : AdrianCronauer utilise un capital concentré, des transactions peu fréquentes et de grandes positions — chaque transaction de 500 000 à 630 000 $, quelques contrats, pour un total de 29 opérations. 0xcd7 utilise un capital dispersé, des transactions fréquentes et des positions moyennes — en moyenne de 7 900 $, 2 000 opérations, réparties sur plusieurs catégories de marchés (Iran, Groenland, président de la Réserve fédérale), opérant pendant près d’un an.

La méthode d'AdrianCronauer ressemble davantage à un arbitrage unique, tandis que 0xcd7 s'approche davantage d'une logique de market maker : identifier systématiquement les contrats Yes surévalués par la psychologie du marché, les vendre à découvert de manière répétée, et accumuler des gains grâce à la fréquence et au taux de réussite.

25,9 M $ de volume de trading, 7 900 $ de position moyenne, 2 000 transactions

Cela signifie que ce compte maintient un taux de rotation très élevé pendant la majorité du temps. Ce style est fortement axé sur les Meme : les traders n'attendent pas la liquidation, mais surveillent constamment le marché et interviennent dès qu'ils détectent un écart de prix avec une probabilité de profit de 5 à 10 %. Un taux de réussite de 75,5 % sur un échantillon de 2 000 transactions est statistiquement significatif et ne peut pas être attribué à la chance.

La compétitivité fondamentale de ce compte, selon Jay, est le « status quo bias » — un pari systématique sur le fait que « l'état actuel se poursuivra ». Sur les marchés géopolitiques, les changements majeurs sont toujours surévalués, tandis que les impasses progressives sont sous-évaluées.

Savoir cela, et disposer d’un capital suffisant et de la discipline pour l’exécuter de manière constante, suffit.