Auteur : @BlazingKevin_, chercheur chez Movemaker

1 Résumé de l'étude

Figure Technology Solutions (dénommée « Figure » dans la suite du texte) se trouve à l'avant-garde de la transformation du secteur des services financiers, s'engageant à remodeler les marchés traditionnels du crédit et des capitaux grâce à la technologie blockchain. En tant qu'entreprise fintech verticalement intégrée, Figure est non seulement le plus grand émetteur américain de crédits hypothécaires sur épargne (HELOC) hors du secteur bancaire, mais aussi un fournisseur d'infrastructures clés dans le domaine de la tokenisation des actifs du monde réel (RWA). Au 31 décembre 2025, Figure a réussi à réaliser son introduction en bourse (IPO), et sa capitalisation boursière se stabilise entre 7,5 et 9 milliards de dollars.

L'idée centrale de ce rapport est que Figure incarne la troisième phase du développement de la finance numérique : passant de la « numérisation » (comme Rocket Mortgage), à la « plateforme » (comme SoFi), et maintenant à la « blockchainisation ». Grâce à sa blockchain publique Provenance Blockchain, développée sur le Cosmos SDK, Figure résout efficacement l'un des problèmes les plus complexes de la finance traditionnelle : l'efficacité des fonctions de back-office et middle-office. En créant, enregistrant et en échangeant directement des actifs (comme les prêts immobiliers ou les titres de propriété) sur la blockchain, Figure parvient à réduire le coût d'initiation et de titrisation des prêts de plus de 100 points de base, et à passer le temps de traitement, qui s'élevait traditionnellement à 30 à 45 jours, à moins de 5 jours.

2025 marquera une année charnière pour Figure. Non seulement l'entreprise a atteint un bénéfice selon les normes comptables GAAP, avec un bénéfice net d'environ 90 millions de dollars au troisième trimestre, mais elle a également achevé sa fusion stratégique avec Figure Markets, réorganisant ainsi ses activités de prêts et sa plateforme d'échange d'actifs numériques. Cette initiative a permis de créer un écosystème en circuit fermé : les consommateurs peuvent hypothéquer leurs biens immobiliers pour obtenir des fonds, qui sont ensuite distribués sous forme de stablecoins rémunérés ($YLDS), pouvant être investis directement sur l'échange Figure Markets ou réinvestis via le protocole Democratized Prime. Cette interconnexion entre l'« extrémité des actifs » et l'« extrémité des fonds » illustre clairement la vision finale du secteur des RWA (actifs réels tokenisés).

Ce rapport analysera les résultats financiers du troisième trimestre de Figure, et évaluera si sa stratégie de « blockchain native » constitue véritablement un avantage concurrentiel durable, ainsi que sa valeur d'investissement à long terme sur le marché des actifs réels tokenisés (RWA) de plus en plus compétitif, en examinant ses sources de revenus et les dernières mises à jour de son modèle économique.

2. Domaines d'activité et gammes de produits

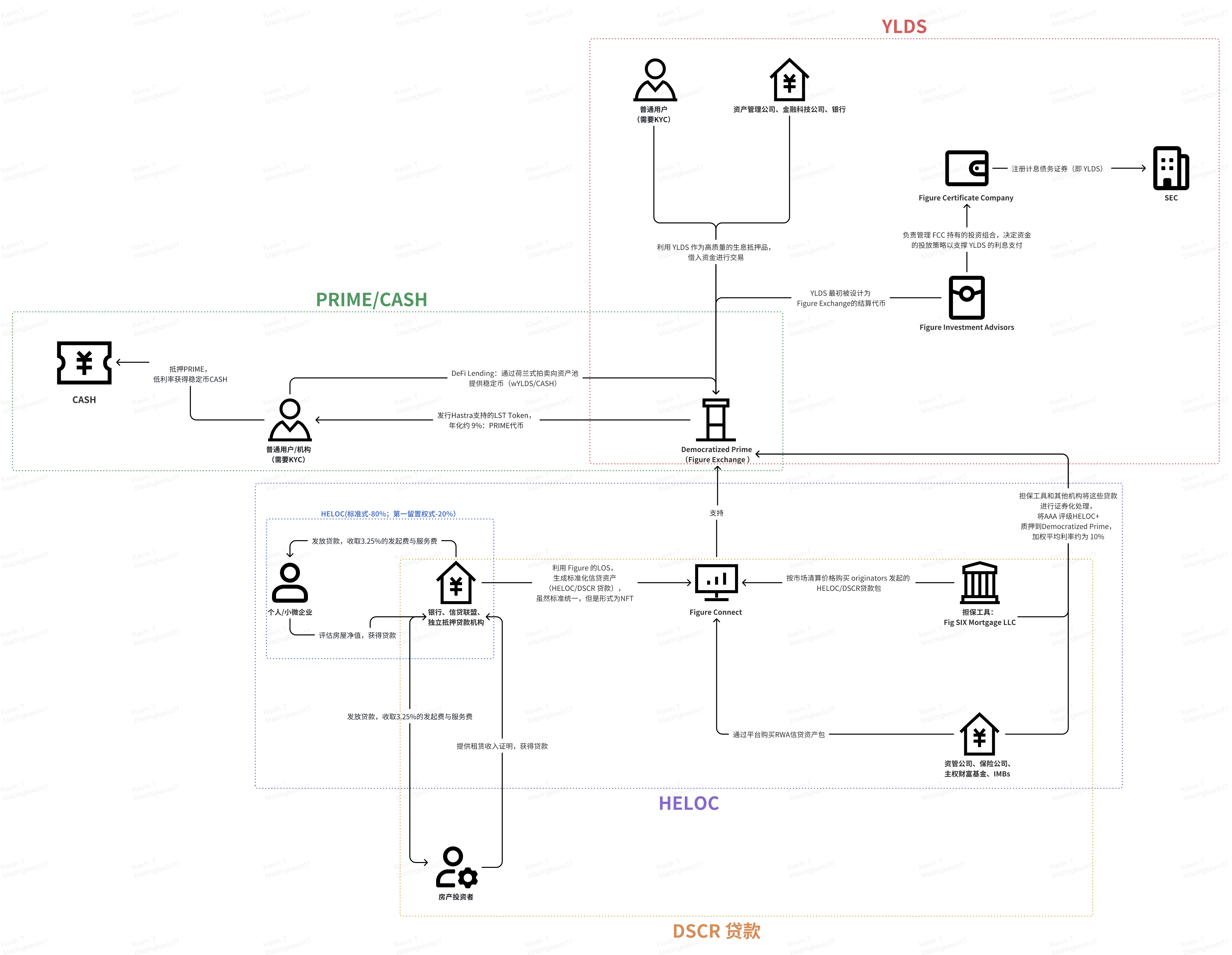

Après l'achèvement de la fusion avec Figure Markets en juillet 2025, l'architecture commerciale de Figure est devenue plus étroite et verticalement intégrée. L'expertise centrale de Figure réside dans la numérisation complète du cycle de vie des actifs (initiation, enregistrement, négociation, financement, règlement) via la blockchain Provenance. **Sur cette base, nous avons résumé les quatre modèles commerciaux clés de Figure : l'initiation et la distribution d'actifs RWA, la garantie de capital et la titrisation, le financement et le prêt dans le DeFi, ainsi que les stablecoins rémunérés et les paiements/règlements.** Comme illustré dans le schéma ci-dessous, nous avons relié ces quatre activités principales afin de clarifier le modèle commercial complet de Figure.

2.1 Émission et distribution d'actifs RWA

2.1.1 Prêt personnel à taux d'intérêt variable (HELOC)

C'est la « base fondamentale » de Figure, conçue pour résoudre les problèmes majeurs du marché traditionnel du crédit, à savoir les opérations manuelles, la dépendance aux documents papier et les coûts élevés (moyenne sectorielle de 11 230 dollars). Principalement axée sur les HELOC, il convient de noter que le volume d'affaires des prêts DSCR a connu une forte progression au cours du troisième trimestre. En ce qui concerne les HELOC, rappelons qu'il s'agit du produit phare de Figure.

Mécanisme du produit et expérience utilisateur :Les banques traditionnelles mettent généralement entre 30 et 45 jours pour traiter un prêt HELOC (Home Equity Line of Credit), un processus qui implique des évaluations et des formalités notariales longues et fastidieuses. Figure utilise des modèles d'évaluation automatisés (AVM) et des enregistrements non modifiables sur la blockchain pour offrir une expérience extrêmement rapide : un accord en 5 minutes et un décaissement en 5 jours. Cette rapidité constitue une réponse directe à un point douloureux du marché, particulièrement dans un contexte de taux d'intérêt élevés, où les propriétaires préfèrent obtenir de la liquidité via un HELOC plutôt que de vendre leur maison, évitant ainsi de perdre leur prêt immobilier à faible taux d'intérêt.

Position sur le marché :Depuis sa création, Figure a octroyé plus de 19 milliards de dollars de prêts, devenant ainsi le plus grand initiateur américain de prêts HELOC hors banques. Sa part de marché parmi les institutions non bancaires est extrêmement dominante.

HELOC+ Il s'agit du pool de prêts premium le plus élevé en termes de priorité au sein de ce protocole. Les actifs garantis sous-jacents sont des portefeuilles d'actifs HELOC (Home Equity Line of Credit) lancés par Figure et ses partenaires, et tokenisés sur la chaîne Provenance. La qualité de crédit de ces actifs est comparable à celle obtenue par Standard & Poor's.Classement AAALes actifs sont des produits similaires.

D'un autre point de vue, concernant l'activité HELOC, les parties prenantes impliquées ainsi que leurs objectifs respectifs au cours du processus allant de l'octroi du prêt jusqu'à l'encrassement final en tant qu'actif RWA sont les suivantes :

Emprunteur (particulier/entreprise de petite taille) :

– Demandez un prêt HELOC (prêt hypothécaire à taux variables) ou un prêt pour petite entreprise (SMB) via le processus 100 % numérique de Figure.

◦ Le système d'autorisation vérifie automatiquement les revenus, les actifs (évaluation automatique par AVM) et le score de crédit, permettant un accord en « 5 minutes » et un décaissement en « 5 jours ».

Partenaires initiateurs (banques, caisses d'épargne, institutions hypothécaires indépendantes) :

◦ Utiliser le système de lancement de prêts à marque blanche de Figure (LOS) pour produire des actifs de crédit standardisés conformes à des critères d'émission uniformes.

• Verser à Figure une taxe de traitement technique basée sur le volume des transactions.

◦ Mettre en vente sur le marché Figure Connect les portefeuilles d'actifs de crédit produits, soit par enchères, soit conformément à des engagements à terme, afin d'assurer un roulement rapide du capital sans immobiliser à long terme le bilan.

Plateforme Figure Connect (intermédiaire) :

• Transformer les actifs de crédit en jetons « jumeaux numériques » sur la chaîne Provenance, garantissant l'unicité et l'inaltérabilité de la propriété, de la composition et de l'historique des performances.

◦ Facilite les transactions entre les banques et les acheteurs du marché des capitaux (institutions), en offrant un service de règlement en temps réel et atomique sur la chaîne.

Acheteurs institutionnels (sociétés de gestion d'actifs, compagnies d'assurance, fonds souverains) :

• Acheter via la plateforme des portefeuilles d'actifs de crédit standardisés ayant un potentiel de notation AAA, afin d'obtenir une exposition aux crédits transparente et appuyée sur des données abondantes.

◦ Bénéficiez d'une vitesse de règlement plusieurs fois supérieure à celle du marché secondaire traditionnel (passant du mois à la journée/la seconde).

2.1.2 Privilège hypothécaire prioritaire HELOC

Dans le modèle économique de Figure,Refinancement en espèces Le secteur est en train d'être transformé grâce à son produit innovant, le « premier droit de prélèvement HELOC ». Cette activité connaît une croissance extrêmement rapide, avec un volume de transactions en hausse de près de trois fois par rapport à la même période de l'année précédente au premier semestre 2025. Voici maintenant une explication des différences fondamentales entre le refinancement à l'effet de levier (cash-out refinancing) et le prêt HELOC.

Dans le cadre de la finance traditionnelle et du modèle de crédit natif blockchain de Figure, bien que les deux permettent aux propriétaires de tirer parti de la valeur de leur bien immobilier, ils présentent des différences notables en termes de nature des prêts, d'ordre de priorité des hypothèques et de performance sur les marchés de capitaux.

1. Nature des prêts et structure du crédit : Début et cycle

- HELOC : Dans le cadre juridique et réglementaire (comme la Truth in Lending Act, TILA), un HELOC (Home Equity Line of Credit) est défini comme un « crédit ouvert ». Sa caractéristique principale est que le propriétaire peut répétitivement emprunter et rembourser des fonds durant une période dite de retrait (généralement de 2 à 5 ans). Le produit HELOC de Figure permet aux emprunteurs de retirer des fonds à plusieurs reprises, selon leurs besoins, sans frais supplémentaires ni coûts de clôture.

- Refinancement en espèces : Cela relève généralement du crédit dit "à fermement". Le propriétaire rembourse son ancien prêt hypothécaire en contractant un nouveau prêt d'un montant supérieur à celui de l'ancien crédit. Une fois l'ancien prêt remboursé, il reçoit en une seule fois le montant restant en espèces. Il ne s'agit pas d'une ligne de crédit renouvelable, mais d'une restructuration d'endettement unique.

2. Différences dans l'ordre de priorité des privilèges

HELOC : Il s'agit habituellement d'une hypothèque secondaire. Cela signifie qu'il s'agit d'une dette supplémentaire grevant la propriété du propriétaire, au-delà de son premier prêt hypothécaire existant. En cas de liquidation, elle est remboursée après le premier prêt hypothécaire, ce qui entraîne généralement un poids de risque plus élevé.

- Refinancement : Cela implique nécessairement une « hypothèque principale ». Étant donné qu'il s'agit d'un prêt nouveau qui remplace un prêt ancien, le nouveau prêteur obtiendra la principale hypothèque sur la propriété. L'une des catégories de produits Figure qui a connu la plus forte croissance ces dernières années est celle des « HELOC (Découvert immobilier) principaux », qui sont conçus fondamentalement comme une alternative au refinancement classique permettant d'obtenir des liquidités.

3. Différences d'efficacité et de coûts en mode Figure

Selon les données commerciales de Figure, l'utilisation de la technologie blockchain lui a permis d'obtenir une réduction significative des coûts dans ces deux catégories d'activités :

- Comparaison des coûts : Le coût du produit Figure pour un prêt hypothécaire principal (alternative de refinancement) n'est que de 1 000 dollarsalors que le coût moyen du secteur atteint 12 000 dollars américainsPour un prêt HELOC traditionnel, le coût moyen de production de Figure n'est que de 730 dollars, bien en dessous de la moyenne des coûts de l'industrie hypothécaire 11 230 dollars.

- Date de déblocage du prêt : Que ce soit pour un refinancement ou un prêt HELOC, grâce au système automatisé de demande de prêts (LOS) de Figure, les propriétaires peuvent généralement obtenir une approbation en 5 minutes, avec un délai médian de versement de 10 jours, contre environ 42 jours dans l'industrie traditionnelle.

4. Marché des capitaux et logique de sécurisation

- Sécurisation d'un prêt hypothécaire à taux variables (HELOC) : Figure a émis avec succès plusieurs sécurités adossées à des actifs (ABS) soutenues par des prêts hypothécaires à taux variables (HELOC), dont les créances de premier plan ont été à plusieurs reprises notées par Standard & Poor's et Moody's. Classement AAAÉtant donné que les prêts HELOC sont souvent des secondes hypothèques, les agences de notation supposent généralement que leur taux de perte en cas de défaut est plus élevé que celui des actifs hypothéqués en première position.

- Performance du refinancement (première hypothèque) : Étant donné que les actifs détenus par les affaires de refinancement bénéficient d'une hypothèque prioritaire, ils présentent un attrait plus grand sur les marchés de capitaux, et leur évaluation du risque est généralement plus avantageuse. Le volume d'affaires d'hypothèques prioritaires de Figure a augmenté d'environ trois fois au troisième trimestre 2025.

Pourquoi de plus en plus de propriétaires américains choisissent-ils un prêt HELOC (Home Equity Line of Credit) avec privilège hypothécaire, et quels sont les avantages qu'ils peuvent en tirer ?

◦ Économie maximale de coûts : Le coût de production du premier droit de prélèvement de Figure s'élève à environ 1 000 dollarsalors que le coût moyen du secteur atteint 12 000 dollars américainséconomisant ainsi aux utilisateurs les frais de règlement fractionnés.

◦ Efficacité temporelle : L'examen ne prend que 5 minutes, et le délai médian d'octroi du prêt a été réduit depuis la moyenne sectorielle de 42 jours à 10 jours.

◦ Flexibilité : Obtenez des taux d'intérêt plus bas que ceux d'un prêt personnel, et bénéficiez généralement de la flexibilité de puiser à nouveau dans l'équité de votre maison à l'avenir.

Selon les données publiées dans le rapport financier du troisième trimestre :

Au troisième trimestre 2025, le volume total des prêts à la consommation sur le marché de Figure a atteint 2,5 milliards de dollars, soit une augmentation de 70 % par rapport à l'année précédente.

Première hypothèque HELOC :

◦ T3 2025 : Le volume d'activité des prêts HELOC (Home Equity Line of Credit) représentant la première hypothèque représente une part du volume total des crédits aux consommateurs de 17 %Ainsi calculé, le montant des affaires pour ce trimestre s'élève à environ 425 millions de dollars américainsSon part a augmenté de 650 points de base par rapport à 10,5 % enregistré sur la même période en 2024.

◦ Résultats du premier semestre 2025 : Son volume représente le montant total des initiatives 15 %. Le montant des transactions correspondant est d'environ 480 millions de dollars américains.

◦ Taux de croissance : Ce business a connu une croissance exponentielle, le volume des transactions au troisième trimestre 2025 ayant presque doublé par rapport à la même période de l'année précédente. 3 fois.

HEC (Home Equity Line of Credit) ouvert ou standard (généralement un second privilège) :

◦ Étant donné que les prêts HELOC représentent 99 % du total, la grande majorité des prêts autres que les hypothèques principales relèvent de cette catégorie.

• Bien que la première hypothèque ait connu une croissance rapide, le bilan de Figure indique que, au 30 septembre 2025, ses actifs composés de prêts immobiliers à taux variables (HELOC) restent 80 % se trouvant en position non prioritaire (c'est-à-dire en tant que privilège secondaire ou tertiaire).

2.1.3 Prêts DSCR

Conçu spécialement pour les investisseurs immobiliers. Ce produit n'exige pas le revenu personnel du demandeur, mais est approuvé sur la base du taux de rendement locatif du bien immobilier (DSCR).

Le prêt DSCR est l'une des voies centrales par lesquelles Figure étend le modèle de succès acquis dans le domaine des HELOC vers des catégories d'actifs de crédit aux consommateurs plus vastes.

Au troisième trimestre 2025, de nouvelles catégories de produits, y compris les prêts DSCR, ont généré un volume d'affaires dépassant 80 millions de dollars, montrant ainsi une dynamique de croissance forte.

Sa structure d'participants, son modèle de comportement et sa logique de répartition des bénéfices sont très similaires à ceux d'un HELOC, mais il accorde davantage d'importance, en termes d'actifs sous-jacents, aux flux de trésorerie issus de biens immobiliers destinés à l'investissement. En ce qui concerne le profil des parties prenantes, à l'exception des emprunteurs, il reste globalement cohérent avec celui d'un HELOC.

| Dimensions des indicateurs | Données / indicateurs clés | Signification du marché |

|---|---|---|

| Élan de croissance | T2 (0,02 %) → T3 (> 80 millions de dollars) | Croissance explosive : Bien que le volume ait été très faible au deuxième trimestre, il a rapidement augmenté au troisième trimestre grâce à de nouveaux produits tels que DSCR et les prêts hypothécaires cryptographiques. |

| Indicateur de prêt individuel | Solde moyen :174 000 dollars américainsPlafond de prêt :un million de dollars | Couverture précise : Ce montant entre parfaitement dans la fourchette de financement la plus courante pour les investisseurs dans le secteur des locations résidentielles unifamiliales (SFR). |

| Marché potentiel (TAM) | 20 milliards de dollars par an (montant de la sécuritisation) | Remplacement de la base existante : Le DSCR est au cœur du marché américain des prêts non conformes (Non-QM), et Figure vise à résoudre les problèmes persistants de "faible transparence et de délais longs" grâce à la technologie blockchain. |

| Soutien du système (SOS) | 16 milliards de dollars | Évolutivité horizontale : Utiliser le système automatisé (LOS) déjà éprouvé dans le domaine des HELOC et ayant accumulé un volume de prêts de 16 milliards, afin de permettre une montée rapide en volume du produit DSCR. |

| Avantages compétitifs clés | 75 % Part de marché du crédit privé RWA | Pouvoir de fixation des prix du secteur : Grâce à une part de marché dominante, Figure établit le « règlement en temps réel et à l'atome près » comme référence de l'industrie dans le segment DSCR. |

Les prêts DSCR (« Debt Service Coverage Ratio ») sont destinés à financer principalement des biens immobilier mis en location. Les candidats soumettent leur demande via le portail de Figure ou celui d'un partenaire. La particularité des prêts DSCR réside dans le fait qu'en plus de l'évaluation de crédit classique, les emprunteurs doivent présenter une preuve de revenus locatifs (généralement des baux) afin de calculer leur couverture des charges de dettes.

Le noyau logique des prêts DSCR repose sur le principe de « remplacer la confiance par des faits (des données) ». Tout comme un HELOC, il permet d'atteindre une « optimisation de Pareto » entre l'actif et le financement en transformant des créances immobilières extrêmement illiquides en jetons standardisés et homogènes sur la chaîne de blocs : les emprunteurs obtiennent des fonds, les institutions réduisent leurs coûts de friction, et les utilisateurs ordinaires de DeFi, auparavant situés à la périphérie du système financier, deviennent des bénéficiaires communs de ces actifs RWA de qualité.

2,2 Capitalisation et Sécurisation

Afin d'améliorer la liquidité du marché et d'agir en tant que « dernier acheteur », Figure a établi des partenariats stratégiques avec des institutions d'investissement de premier plan.

Sixth Street (partenaire stratégique) :

◦ Fournir un capital-actions de 200 millions de dollars à l'entité commune Fig SIX Mortgage LLC.

Fig SIX Mortgage LLC (entité cautionnée) :

L'entité commune créée par les deux parties, Fig SIX Mortgage LLC, est définie comme un véhicule garant essentiel (Guarantor Vehicle) au sein de l'écosystème Figure, et a reçu un engagement de capital actions récupérable de 200 millions de dollars provenant de Sixth Street.

Au niveau des opérations commerciales, Fig SIX joue un rôle clé de « acheteur résident » sur la place de marché électronique Figure Connect. Ce mécanisme résout les préoccupations des partenaires initiateurs tels que les banques, les caisses d'épargne et les prêteurs hypothécaires indépendants concernant la distribution d'actifs, en garantissant une exécution certaine et un prix plus compétitif pour les actifs natifs de la blockchain qu'ils génèrent. Ce mécanisme d'offre « toujours présente » transforme en réalité les transactions de prêts privés fragmentés et opaques en un marché standardisé doté d'une découverte de prix efficace.

Dans la conception structurée des produits de titrisation, la fonction d'assurance contre le risque de Fig SIX est particulièrement marquée. Lorsqu'elle initie une transaction de titrisation, ce véhicule conserve activement et détient les « droits résiduels » ou la « tranche de perte initiale » du portefeuille d'actifs. Cette disposition fait de Fig SIX l'« absorbateur principal » du risque de crédit, lui permettant d'assumer les premières pertes en cas de défaut des prêts HELOC sous-jacents, et ainsi de protéger les intérêts des créanciers supérieurs.

2,3 Financement et prêts DeFi

Ce modèle démocratise le flux de capitaux en éliminant les intermédiaires traditionnels tels que les courtiers principaux et les prêteurs sur gages.

Detenteur d'actifs :

Généralement des banques ou des institutions prêteuses, elles déposent des actifs de crédit tokenisés générés par un système LOS (Loan Origination System), tels que des portefeuilles d'actifs HELOC (Home Equity Line of Credit), ou des actifs cryptographiques, dans un contrat intelligent en guise de garantie. Ce modèle permet aux institutions d'utiliser les actifs RWA (actifs réels numériques) qu'elles détiennent pour obtenir une liquidité en temps réel, avec un coût de financement qui est souvent inférieur aux lignes de crédit offertes par les banques traditionnelles.

Le protocole utilise une enchère hollandaise horaire pour déterminer le taux de liquidation. Les emprunteurs fixent le taux d'intérêt maximal qu'ils acceptent, tandis que les prêteurs enchérissent sur leur rendement cible. Finalement, tous les fonds injectés sont rémunérés au même taux de liquidation du marché. Ce mécanisme garantit l'immédiateté et l'équité de la découverte des prix, permettant au marché d'ajuster dynamiquement les taux d'intérêt sur une fourchette large, allant de 1 % à 30 %.

Fournisseurs de liquidité :

Figure a réussi à « granuler » le marché des prêts privés, initialement réservé uniquement aux institutions financières de premier plan.

Un utilisateur ordinaire de DeFi n'a besoin que de 100 dollars pour participer par le biais de ce protocole au financement d'actifs de crédit mondiaux, ce qui est impensable dans le système financier traditionnel.

D'ici la mi-2025, les créanciers gagnaient un rendement annualisé proche de 9 % via ce protocole, largement supérieur aux rendements obtenus en détenant la monnaie stable YLDS ou en investissant dans des fonds traditionnels de marchés monétaires. Cette attractivité a incité Figure à étendre davantage ce modèle aux écosystèmes Layer 1 tels que Solana et Sui, en introduisant des jetons de staking liquide tels que PRIME, ce qui a encore amplifié la levier de rendement des actifs réels (RWA).

Protocole Democratized Prime :

Afin d'assurer la sécurité des fonds des prêteurs, Democratized Prime a mis en place un système rigoureux de gestion des risques basé sur le code.

- Droits sur les actifs : Utiliser Technologie DART La réalisation de la perfection de la garantie permet d'assurer au prêteur un recours juridique et technique indiscutable sur les actifs RWA sous-jacents.

- Logique de liquidation : Le protocole surveille en temps réel la valeur liquidative (LTV). Lorsque la LTV atteint le seuil de 90 %, le contrat intelligent déclenche automatiquement un processus de liquidation sur la chaîne, effectué une fois par semaine. BWIC signifie "Buyer Beware" La liquidation des actifs de crédit par enchères permet d'obtenir des fonds qui sont d'abord utilisés pour rembourser le principal du créancier. En outre, si la liquidité du marché n'est pas suffisante pour faire face au rachat, le taux d'intérêt s'ajustera automatiquement à 30 %, afin de forcer les emprunteurs à réduire leur levier ou d'attirer de nouveaux capitaux.

2,4 Stablecoins à intérêts et règlement des paiements

Figure utilise son statut d'entité conforme enregistré auprès de la SEC pour introduire les rendements des marchés monétaires traditionnels dans le système de paiements sur la chaîne.

Société du Certificat Figure (FCC) (émetteur) :

Contrairement à la plupart des stablecoins basés sur des entités offshore disponibles sur le marché, l'avantage clé de $YLDS réside dans la transparence de son identité juridique.

Rôle de la FCC : La FCC est enregistrée en tant que société d'investissement aux États-Unis en vertu de la loi fédérale américaine sur les sociétés d'investissement de 1940, et émet spécifiquement des certificats de valeur nominale, tandis que $YLDS est la forme numérique de ces certificats.

Garantie des actifs sous-jacents : Les actifs de haute qualité et à faible risque détenus par le FCC (principalement des titres du Trésor américain et des valeurs similaires détenues par des fonds monétaires de premier ordre) garantissent à 100 % les $YLDS. Cette structure assure la stabilité des actifs et leur traçabilité réglementaire, ce qui permet d'utiliser ces actifs comme garantie rémunératrice de niveau institutionnel.

Detenteurs du YLDS (principalement des institutions) :

$YLDS offre aux détenteurs une « amélioration de Pareto » entre les marchés financiers traditionnels et la finance décentralisée (DeFi).

- Modèle de revenus : Le titulaire peut obtenir l'équivalent de SOFR (Secured Overnight Financing Rate) moins 50 points de base dans un environnement macroéconomique de hauts taux d'intérêt, cela rend $YLDS un meilleur choix d'actif que les stablecoins traditionnels non rémunérateurs.

- Paiement et règlement : $YLDS prend en charge les transferts pair-à-pair 24h/24 sur la chaîne, et en tant que monnaie de règlement par défaut de Figure Exchange, les utilisateurs peuvent échanger des actifs en quelques secondes. Par exemple, les utilisateurs peuvent acheter directement du Bitcoin avec $YLDS, et le système gère automatiquement la couverture des taux de change et le règlement en arrière-plan.

Figure Payments Corporation (canal de financement) :

En raison des restrictions réglementaires imposées par la FCC, qui ne permettent pas de détenir directement des actifs cryptographiques généralistes tels que l'USDC ou l'USDT, Figure a introduit Figure Payments Corporation (FPC) Jouer un rôle clé dans le canal de financement.

- Mécanisme d'ordres miroirs : Lorsque les utilisateurs utilisent des $YLDS pour acheter des actifs cryptographiques sur l'échange, le FPC exécute un processus d'ordres miroirs en arrière-plan. Le système utilise la piscine de liquidité propre du FPC pour faire correspondre les détenteurs de $YLDS avec des contreparties détenant des USDC, établissant ainsi un lien entre les jetons de sécurité réglementaires et le marché public de la cryptomonnaie.

- Échelle écologique : Cette structure de conformité a connu une croissance significative en 2025, son solde passant d'environ 4 millions de dollars au deuxième trimestre 2025 pour grimper rapidement à près de 100 millions de dollarset s'est étendue aux écosystèmes Layer 1 tels que Solana et Sui.

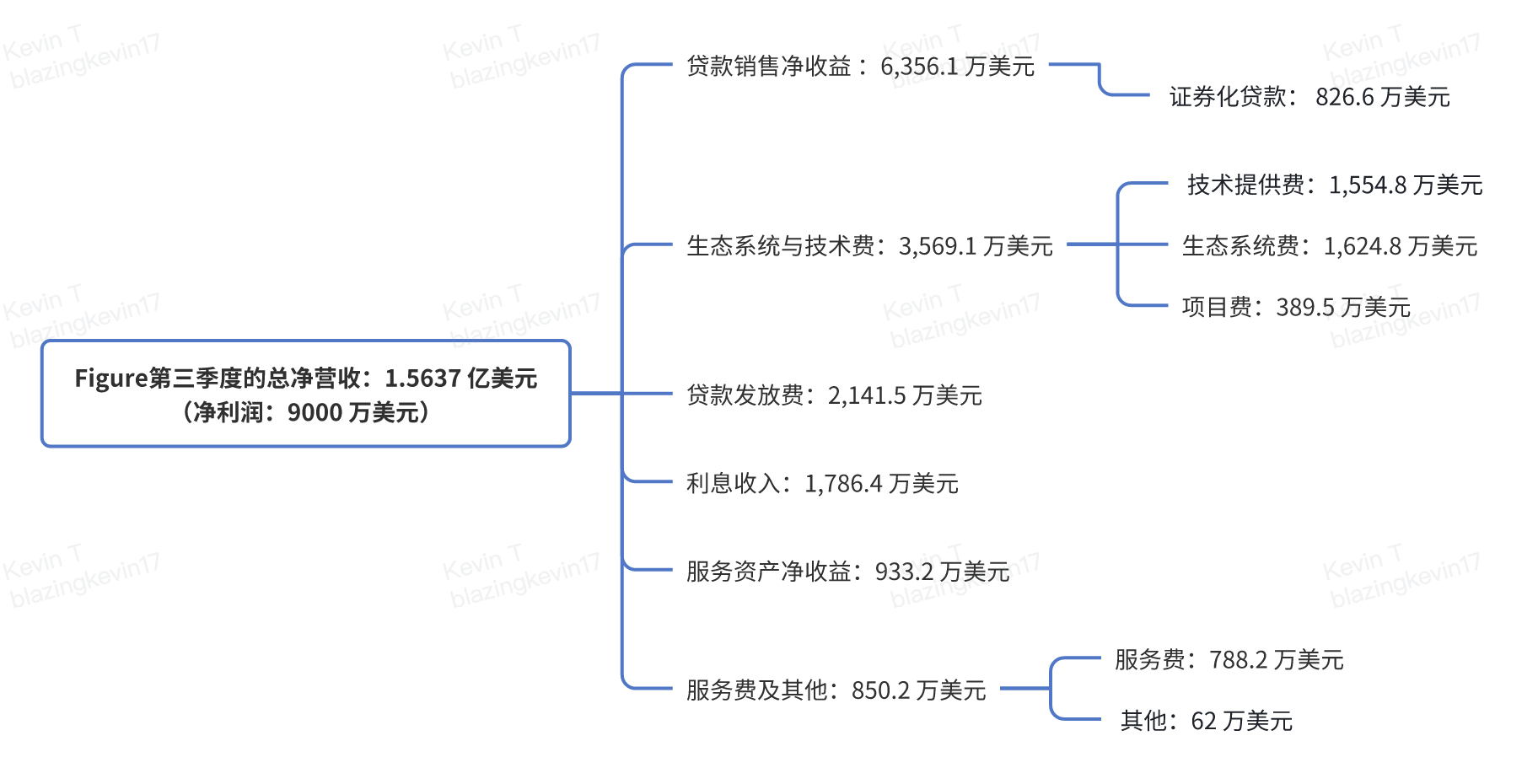

Découpage des revenus du trimestre 3

Les résultats obtenus par Figure au cours de ce trimestre sont véritablement impressionnants. Son revenu net total s'est élevé à 15,637 millions de dollars, avec un bénéfice net atteignant 9 millions de dollars, ce qui correspond à un taux de marge nette proche de 57 %, extrêmement rare dans les institutions financières traditionnelles. Cela démontre pleinement l'efficacité renouvelée apportée par l'infrastructure blockchain aux activités traditionnelles de prêt. Derrière cette capacité à générer des bénéfices se trouve une structure de revenus hautement diversifiée et complémentaire, principalement composée de ventes de prêts, de frais techniques, d'initiation de prêts ainsi que de frais et d'intérêts récurrents.

Le revenu net provenant de la vente de prêts, qui est le principal moteur de revenus de la société, a généré 6,356,1 millions de dollars, démontrant la forte liquidité des actifs de Figure sur le marché secondaire. Parmi ce montant, les ventes de prêts complets ont représenté 5,172 millions de dollars, grâce auxquelles Figure a transféré intégralement la propriété, les risques et les flux de trésorerie liés aux lignes de crédit hypothécaires (HELOC) à des acheteurs institutionnels, permettant ainsi un rapatriement rapide du capital. D'autant plus remarquable est le revenu de 826,6 millions de dollars généré par la sécuritisation des prêts. Figure injecte des prêts standardisés dans des entités à but spécifique (SPE), émettant ainsi des obligations classées de AAA à B-. L'obtention d'une note AAA de la part d'institutions renommées comme S&P ou Moody's pour ces produits de sécuritisation n'est pas chose facile, et cela est entièrement rendu possible grâce à l'intégrité des données fournie par le système LOS de Figure et à la traçabilité offerte par la blockchain Provenance, fournissant aux investisseurs institutionnels un niveau de transparence fondamentale difficilement atteignable sur les marchés financiers traditionnels.

Les revenus provenant des frais techniques et de l'écosystème ont atteint 35,691 millions de dollars américains au cours de ce trimestre, ce qui constitue le cœur de la différenciation de Figure par rapport aux entreprises financières traditionnelles. Parmi ces revenus, 15,548 millions de dollars proviennent des frais techniques, tandis que 16,248 millions de dollars proviennent des frais d'écosystème, qui constituent essentiellement une prime de « accès au marché » ou de « mise en relation ». Figure utilise la technologie blockchain pour réduire des cycles de règlement traditionnels pouvant durer plusieurs mois à quelques jours, voire quelques secondes, cette capacité de règlement en temps réel étant un atout majeur pour attirer les partenaires de l'écosystème. Grâce à une souscription et un traitement des documents standardisés, les prêts non standardisés sont transformés en actifs numériques hautement homogènes et faciles à acheter et vendre, marquant ainsi le succès de la transition de Figure d'une institution initiateur de prêts vers un fournisseur d'infrastructures financières.

Au niveau de la partie frontale de ses activités, Figure a généré 21,415 millions de dollars américains de frais de prêt, comprenant les frais directs de traitement des services de prêt, les frais accessoires lors de l'octroi du prêt, ainsi que les revenus provenant de la remise sur les prêts. Cette croissance explosive de ces revenus s'explique par ses processus hautement automatisés. Figure a entièrement abandonné le modèle inefficace de la finance traditionnelle, en vérifiant automatiquement les revenus des emprunteurs via leurs comptes bancaires, et en utilisant un modèle d'évaluation automatisé (AVM) au lieu des évaluations immobilières sur place, longues et coûteuses. En combinant cela à la correspondance automatisée des hypothèques, à la recherche automatisée de propriété et à la notarisation en ligne à distance, Figure a considérablement réduit les coûts d'acquisition des clients et amélioré l'expérience utilisateur. Toutes les données de prêt, après suppression des informations personnelles, sont stockées sous forme de hachage sur la blockchain Provenance, garantissant dès leur création une intégrité et une crédibilité immuables des actifs.

En plus de générer des profits grâce à son modèle de vente "entrée-rapide, sortie-rapide", Figure démontre également une solide capacité de gestion d'actifs. Ses revenus d'intérêts s'élèvent à 17,864 millions de dollars, provenant notamment des rendements de son portefeuille principal de prêts HELOC, des prêts personnels garantis par des actifs numériques, ainsi que des bénéfices issus de la rétention d'environ 5 % de la part de risque lors de la sécuritisation d'actifs. De plus, Figure montre une sensibilité native à l'écosystème crypto dans la gestion de ses flux de trésorerie, en optimisant l'efficacité de son capital grâce aux intérêts générés par la monnaie stable YLDS et aux rendements des équivalents de trésorerie. Cette combinaison d'une "gestion légère des actifs" et d'une "rétention stratégique de risque" permet à l'entreprise de préserver sa liquidité tout en bénéficiant des plus-values à long terme des actifs de qualité.

La performance des actifs de service et des frais correspond à l'effet "queue longue" du modèle de revenus de Figure. Les bénéfices nets provenant des actifs de service au cours de ce trimestre s'élèvent à 9,332 millions de dollars, reflétant la valeur juste des droits de service conservés par l'entreprise après la vente des prêts. Bien que cette valeur soit sujette à certaines fluctuations en raison des hypothèses d'évaluation du modèle interne, les flux de trésorerie qu'elle génère sont réels. Les frais de service et autres revenus s'élèvent à 8,502 millions de dollars, dont 7,882 millions proviennent de la gestion de portefeuilles de prêts pour des banques, des compagnies d'assurance ou des fonds de titrisation, notamment le traitement des remboursements mensuels, la maintenance des comptes et la production des rapports destinés aux investisseurs. Au cours du troisième trimestre, le taux moyen pondéré des frais de service s'est maintenu autour de 30 points de base (0,30 %), constituant ainsi un pilier stable de revenus récurrents pour l'entreprise.

Enfin, Figure incarne pleinement le rôle d'un acteur engagé dans le domaine de la cryptomonnaie par ses investissements. Au cours de ce trimestre, ses « autres » revenus ont atteint 620 000 dollars, principalement issus de participations minoritaires dans des entités non consolidées. Notamment, Figure détient des parts dans le fonds Domestic Solana, qui possède des jetons SOL acquis via une enchère dans le cadre de la procédure de faillite d'FTX. En parallèle, la joint-venture Fig SIX, créée par Figure et Sixth Street, ainsi que les revenus générés par Reflow, société conseil en investissement conforme, ont permis à Figure de construire un écosystème financier complet couvrant le crédit, la banque d'investissement et les conseils en conformité.

En résumé, les résultats financiers du troisième trimestre de Figure ne présentent pas seulement des données financières solides, mais démontrent également au marché que la blockchain, dans le domaine financier, n'est pas seulement un concept marketing, mais bien un outil productif capable de réduire effectivement les coûts, d'accélérer les cycles de règlement et d'améliorer la notation des actifs. Grâce à l'enregistrement sous forme d'empreintes (hash) des prêts sous-jacents et à la modification en masse des droits de propriété des paquets d'actifs sur la blockchain Provenance, Figure a établi une norme numérique complète couvrant l'ensemble de la chaîne, depuis l'origination des actifs, l'examen automatisé, le règlement en temps réel jusqu'aux services postérieurs. Ce modèle non seulement améliore l'efficacité du secteur financier traditionnel, mais ouvre également la voie à l'intégration future d'un éventail plus large d'actifs RWA (actifs réels numérisés) sur la blockchain.

À propos de Movemaker

Movemaker est le premier organisme communautaire officiel autorisé par la fondation Aptos, lancé conjointement par Ankaa et BlockBooster, se concentrant sur le développement et la construction de l'écosystème Aptos dans les zones chinoises. En tant que représentant officiel d'Aptos dans les zones chinoises, Movemaker s'engage à créer un écosystème Aptos diversifié, ouvert et prospère en reliant les développeurs, les utilisateurs, les capitaux et de nombreux partenaires écosystémiques.

Avis de non-responsabilité :

Cet article/blog est à titre informatif uniquement et reflète l'opinion personnelle de l'auteur, sans représenter la position de Movemaker. Cet article ne vise pas à fournir : (i) des conseils ou des recommandations d'investissement ; (ii) une offre ou une sollicitation d'achat, de vente ou de détention d'actifs numériques ; ou (iii) des conseils financiers, comptables, juridiques ou fiscaux. La détention d'actifs numériques, y compris les stablecoins et les NFT, comporte des risques extrêmement élevés, avec des fluctuations de prix importantes, voire une perte totale de valeur. Vous devez soigneusement évaluer, en fonction de votre situation financière, si le trading ou la détention d'actifs numériques convient à vos besoins. En cas de doute concernant une situation particulière, veuillez consulter votre conseiller juridique, fiscal ou financier. Les informations fournies dans cet article (y compris les données du marché et les statistiques, si présentes) sont données à titre informatif général. Nous avons pris toutes les précautions raisonnables pour la rédaction de ces données et graphiques, mais nous déclinons toute responsabilité concernant toute erreur factuelle ou omission qu'elles pourraient contenir.