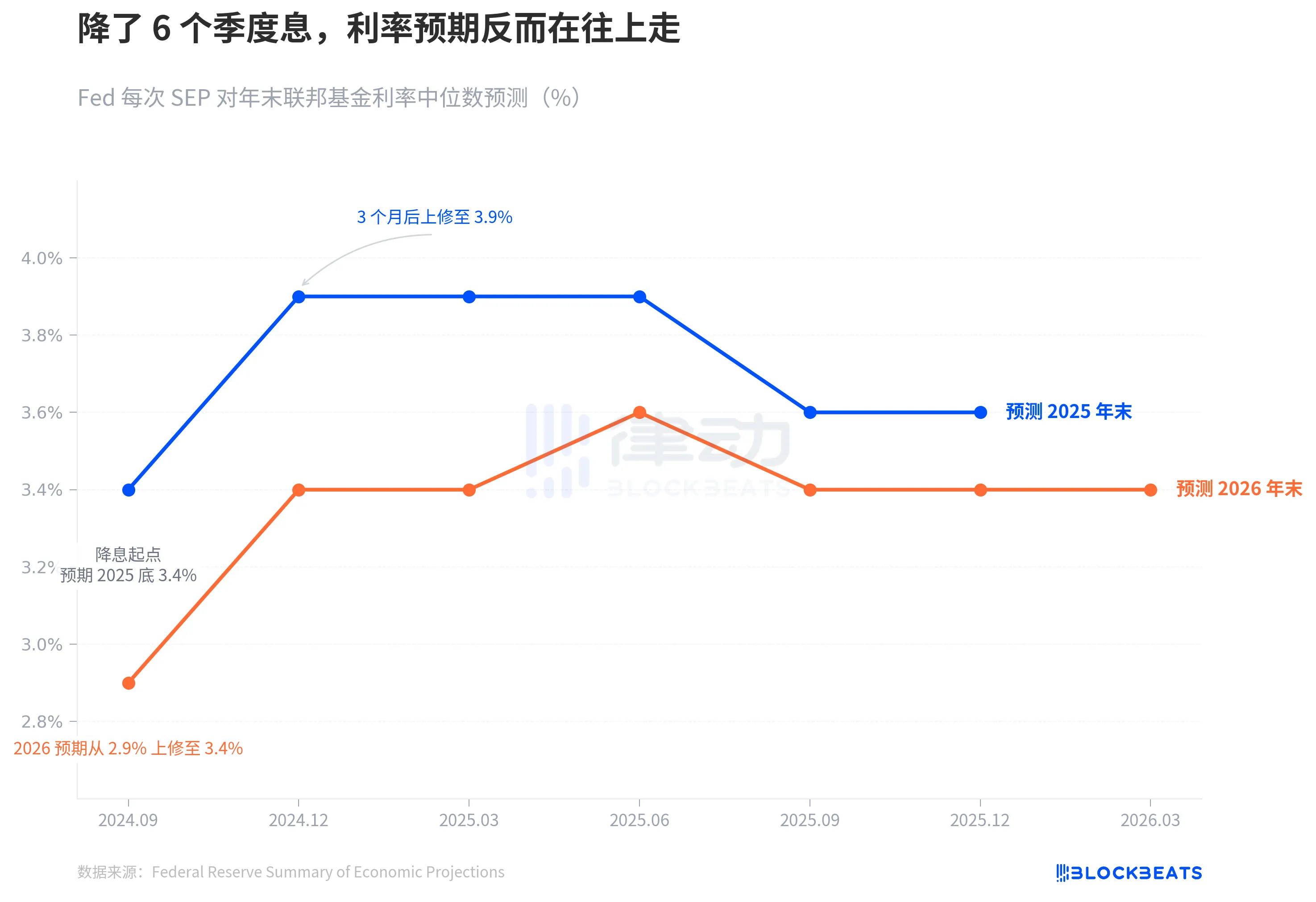

En septembre 2024, la Réserve fédérale a officiellement entamé une réduction des taux. À l'époque, la médiane du graphique des prévisions indiquait une ligne claire : un taux de 3,4 % à la fin de 2025, avec quatre baisses supplémentaires.

Six trimestres se sont écoulés. Le SEP de mars d'hier soir nous a indiqué que cette ligne est complètement déformée.

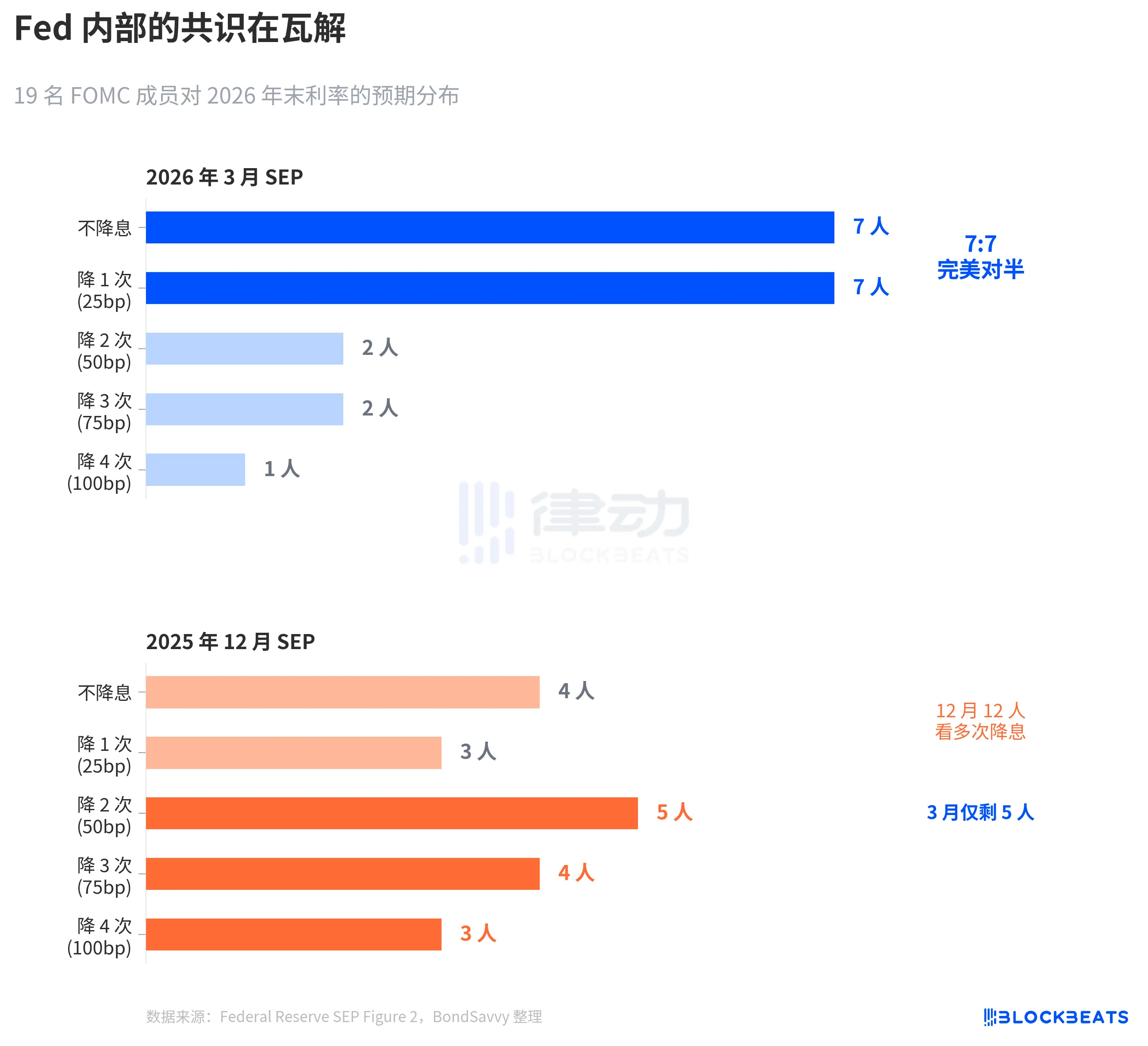

La Réserve fédérale maintient les taux d'intérêt inchangés à 3,50 % - 3,75 %, ce qui ne surprend pas le marché. Mais ce qui se passe à l'intérieur du graphique des prévisions est plus intéressant à analyser que la décision elle-même. Parmi les 19 membres, 7 estiment qu'aucune baisse ne devrait avoir lieu cette année, et 7 pensent qu'une seule baisse devrait être effectuée. Un partage parfait en deux. La médiane n'a pas changé, le consensus s'est effondré.

À l’aide des trois images ci-dessous, comprenons simplement comment la Réserve fédérale ajuste progressivement ses attentes en fonction de la réalité, jusqu’où vont les divergences internes, et pourquoi ses prévisions d’inflation sont probablement de nouveau sous-estimées.

Effondrement des attentes de baisse des taux

Selon les données officielles SEP de la Réserve fédérale, au moment du début des baisses de taux en septembre 2024, la médiane du graphique des points prévoyait un taux de 3,4 % à la fin de 2025, ce qui implique quatre autres baisses par rapport au niveau de 4,75 % - 5,00 % à cette époque.

En décembre SEP, trois mois plus tard, ce chiffre est passé à 3,9 %. Il ne reste plus que deux baisses d'intérêt possibles. Par la suite, quatre mises à jour SEP ont eu lieu en mars 2025, juin 2025, septembre 2025 et décembre 2025, et la prévision à la fin de l'année 2025 n'est jamais revenue à 3,4 %. Le taux réel à la fin de l'année 2025 s'est établi entre 3,50 % et 3,75 %, soit 25 points de base au-dessus de la prévision initiale au démarrage des baisses d'intérêt.

Les prévisions pour 2026 ont suivi le même chemin. En septembre 2024, la Réserve fédérale prévoyait un taux d'intérêt de 2,9 % à la fin de 2026. À la SEP de mars d'hier soir, ce chiffre s'est stabilisé à 3,4 %, soit 50 points de base de plus que l'estimation initiale.

Les tendances des lignes bleue et orange disent la même chose : le cycle de baisse des taux a bien commencé, mais la position de la Réserve fédérale sur le niveau final des taux continue d'augmenter.

Cette dérive est plus évidente sur des horizons temporels plus longs. En septembre 2024, la Réserve fédérale venait tout juste de réduire les taux d'intérêt du pic de 5,25 % à 5,50 % à 4,75 % à 5,00 %. À l'époque, le marché avait une grande confiance dans la trajectoire des baisses de taux. CME FedWatch avait même évalué une probabilité implicite de 4 à 5 baisses en 2025. Mais les prévisions de la Réserve fédérale elle-même ont d'abord dévié — en décembre, elle a supprimé la moitié de l'espace de baisse prévu, faisant passer la ligne bleue de 3,4 % à 3,9 %, soit une variation trimestrielle de 50 points de base. Depuis, quelle que soit la volatilité des données économiques, cette ligne n'a plus jamais retrouvé son ancien niveau.

Autrement dit, après seulement trois mois de démarrage du cycle de baisse des taux, le graphique des taux a déjà commencé à freiner la trajectoire des baisses.

7:7, la Réserve fédérale ne voit pas clairement sa direction

La médiane est un chiffre qui masque la division derrière les chiffres.

Selon la figure 2 du point chart des SEP de mars de la Réserve fédérale (regroupé par BondSavvy), la répartition des votes des 19 participants sur le taux d'intérêt à la fin de 2026 est la suivante : 7 personnes ne prévoient aucune baisse, 7 personnes prévoient une baisse, 2 personnes prévoient deux baisses, 2 personnes prévoient trois baisses et 1 personne prévoit quatre baisses.

7:7, parfaitement équilibré. 14 personnes se sont concentrées sur les options « maintien » et « baisse d'un seul point », seules 5 personnes prévoient plus d'une baisse des taux.

Par rapport à SEP de décembre 2025, les changements sont drastiques. En décembre, 12 personnes prévoyaient au moins deux baisses de taux ; en mars, il n'en reste plus que 5. Powell a également confirmé ce décalage lors de la conférence de presse : « Quatre à cinq personnes sont passées d'une prévision de deux baisses à une seule baisse. »

Cette division symétrique est extrêmement rare dans l'histoire du FOMC. Selon une étude de la Réserve fédérale de San Francisco de 2023 (Bundick & Smith), les divergences internes au diagramme des points étaient presque nulles pendant la pandémie de 2020, puis ont progressivement augmenté au cours du cycle de hausse des taux. Cependant, les divergences précédentes portaient principalement sur « l'amplitude » — faut-il augmenter de 25 ou 50 points de base — tandis que la direction était unanime. La divergence de mars 2026 concerne la « direction » : faut-il baisser les taux ou non.

La médiane reste à 3,4 %, mais sous ce 3,4 %, deux équipes s'opposent en tirant dans des directions opposées.

Ce qui est plus remarquable, c’est la manière dont la dispersion se resserre. La carte des points de décembre présentait une large dispersion, avec des prévisions allant d’une baisse importante des taux à une stagnation. En mars, la dispersion s’est au contraire resserrée — 14 points regroupés entre deux niveaux — mais ce n’est pas un consensus qui se forme, ce sont deux camps opposés qui se sont chacun regroupés. L’incertitude dispersée est devenue une divergence concentrée. C’est plus dangereux que la dispersion, car tout choc inattendu sur les données d’inflation pourrait faire basculer collectivement l’un des deux camps, provoquant un saut de la médiane.

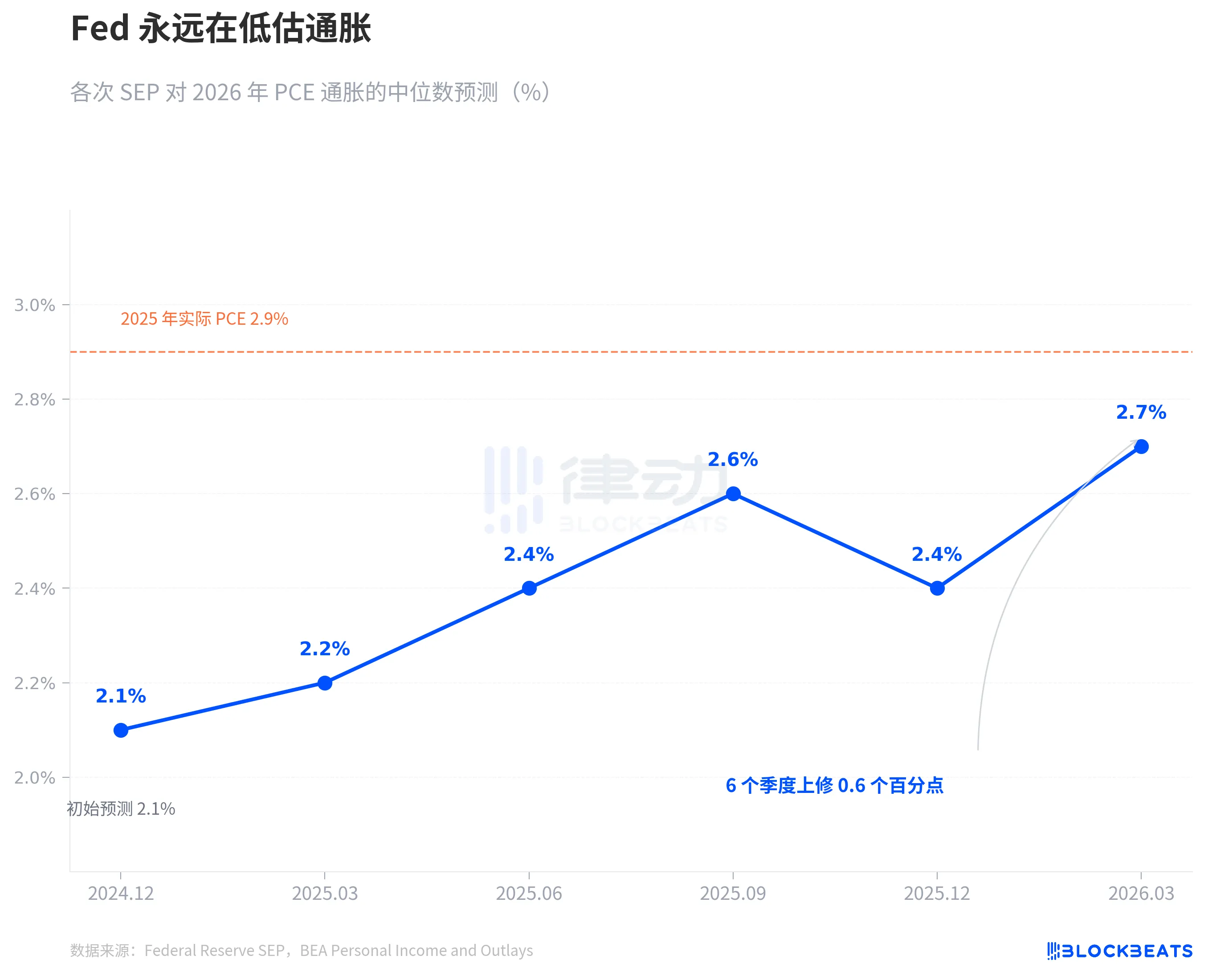

La Fed sous-estime toujours l'inflation

La source du débat sur les taux d'intérêt est le débat sur l'inflation.

Selon les données SEP de la Réserve fédérale, en décembre 2024, la Réserve fédérale a fourni pour la première fois une prévision d'inflation PCE pour 2026 : 2,1 %. Depuis lors, cette prévision a été révisée à la hausse à chaque trimestre : 2,2 % en mars 2025, 2,4 % en juin, 2,6 % en septembre. En décembre, elle a brièvement reculé à 2,4 %, avant de rebondir à 2,7 % en mars 2026. Sur six trimestres, la révision cumulative s'élève à 0,6 point de pourcentage.

Ce modèle n'est pas apparu pour la première fois. L'inflation PCE de 2025 a suivi exactement le même trajet. En décembre 2024, la Réserve fédérale prévoyait un PCE de 2,5 % pour 2025, puis a révisé cette prévision trimestriellement à la hausse jusqu'à 2,7 %, 3,0 %, 3,0 % et 2,9 %. Selon les données du Bureau of Economic Analysis (BEA), le PCE annuel réel de décembre 2025 s'est établi à 2,9 %. La Réserve fédérale a mis toute une année à rattraper ce rythme, n'atteignant finalement la réalité qu'à la dernière estimation.

La Réserve fédérale affirme maintenant que le PCE en 2026 sera de 2,7 %. La ligne pointillée orange sur le graphique indique la valeur réelle de 2,9 % pour 2025. Selon leurs propres données historiques, 2,7 % est probablement à nouveau un point de départ, et non une fin. Ce n’est pas un complot, c’est une tendance. La prévision en temps réel de la Réserve fédérale sur l’inflation n’a eu qu’une seule direction au cours des deux dernières années : suivre la hausse.

Ce qui mérite une attention particulière, c’est le PCE sous-jacent. La prévision du PCE sous-jacent pour 2026 a été révisée à la hausse de 2,5 % à 2,7 % dans le SEP de mars, par rapport à la prévision de décembre, soit une augmentation trimestrielle de 0,2 point de pourcentage, la plus importante parmi tous les indicateurs. Le PCE sous-jacent, qui exclut les fluctuations des aliments et de l’énergie, est considéré par la Réserve fédérale comme un indicateur plus fiable de l’inflation. Lorsque cette prévision est révisée à la hausse, cela indique que le problème ne réside pas dans les fluctuations des prix du pétrole, mais dans une persistance sous-jacente de l’inflation supérieure aux attentes.

Dans le même rapport SEP de mars, la prévision de PIB a légèrement augmenté de 2,3 % à 2,4 % par rapport à décembre, tandis que le taux de chômage est resté inchangé à 4,4 %. L'économie s'améliore légèrement, l'inflation est plus tenace, mais la trajectoire des taux d'intérêt reste inchangée.

Il existe une tension entre ces trois jugements. Si l’inflation s’avère plus persistante que prévu, pourquoi le chemin des taux d’intérêt resterait-il inchangé ? La division 7-7 apporte la réponse — ce n’est pas que la Réserve fédérale pense que les taux n’ont pas besoin d’être ajustés, mais que les jugements au sein de la Réserve fédérale sur la trajectoire de l’inflation sont eux-mêmes divisés.

Selon les données CME FedWatch, le marché prix actuellement pour l'année 2026 : 32,5 % de probabilité d'un assouplissement de 50 points de base (2 fois), 25,9 % de probabilité d'un assouplissement de 75 points de base (3 fois), et 21,1 % de probabilité d'un seul assouplissement. L'espérance pondérée du marché est d'environ 50 points de base, plus accommodante que la médiane de la Réserve fédérale à 25 points de base. Toutefois, le désaccord entre le scénario le plus probable et la médiane de la Réserve fédérale reflète exactement le partage 7:7 au sein de la Réserve fédérale.

Personne ne connaît la réponse. Pas même la Réserve fédérale elle-même.

Cliquez pour en savoir plus sur les postes vacants chez BlockBeats

Rejoignez la communauté officielle de律动 BlockBeats :

Groupe Telegram abonné : https://t.me/theblockbeats

Groupe Telegram : https://t.me/BlockBeats_App

Compte officiel Twitter : https://twitter.com/BlockBeatsAsia