Écrit par : Glassnode

Traduit par : AididiaoJP, Foresight News

Au milieu du recul actuel du marché et des pressions macroéconomiques, nous nous sommes associés à Fasanara Digital pour publier un rapport analysant l'évolution de l'infrastructure principale de l'écosystème, y compris la liquidité au comptant, les flux d'ETF, les stablecoins, les actifs tokenisés et les contrats perpétuels décentralisés, au cours du quatrième trimestre.

Les actifs numériques se trouvent à l'une des étapes structurelles les plus importantes de ce cycle. Porté par une liquidité au comptant profonde, des entrées de capitaux historiques et une demande pour des ETF réglementés, le Bitcoin a dépassé sa phase d'expansion de trois ans. L'attention du marché se déplace : les flux de fonds deviennent plus concentrés, les plateformes de trading se professionnalisent et l'infrastructure des produits dérivés montre une résilience accrue face aux chocs.

Basé sur les analyses de données de Glassnode et la perspective de trading de Fasanara, ce rapport décrit l'évolution de la structure du marché en 2025. Nous nous concentrons sur l'analyse de la restructuration de la liquidité sur les marchés au comptant, des ETF et des marchés à terme, sur les changements d'échelle dans le cycle de levier, ainsi que sur la manière dont les stablecoins, la tokenisation et le règlement hors chaîne reconfigurent les flux de capitaux. Ces tendances décrivent collectivement une architecture de marché significativement différente des cycles précédents et en constante évolution. Voici un résumé des points clés :

Points Clés :

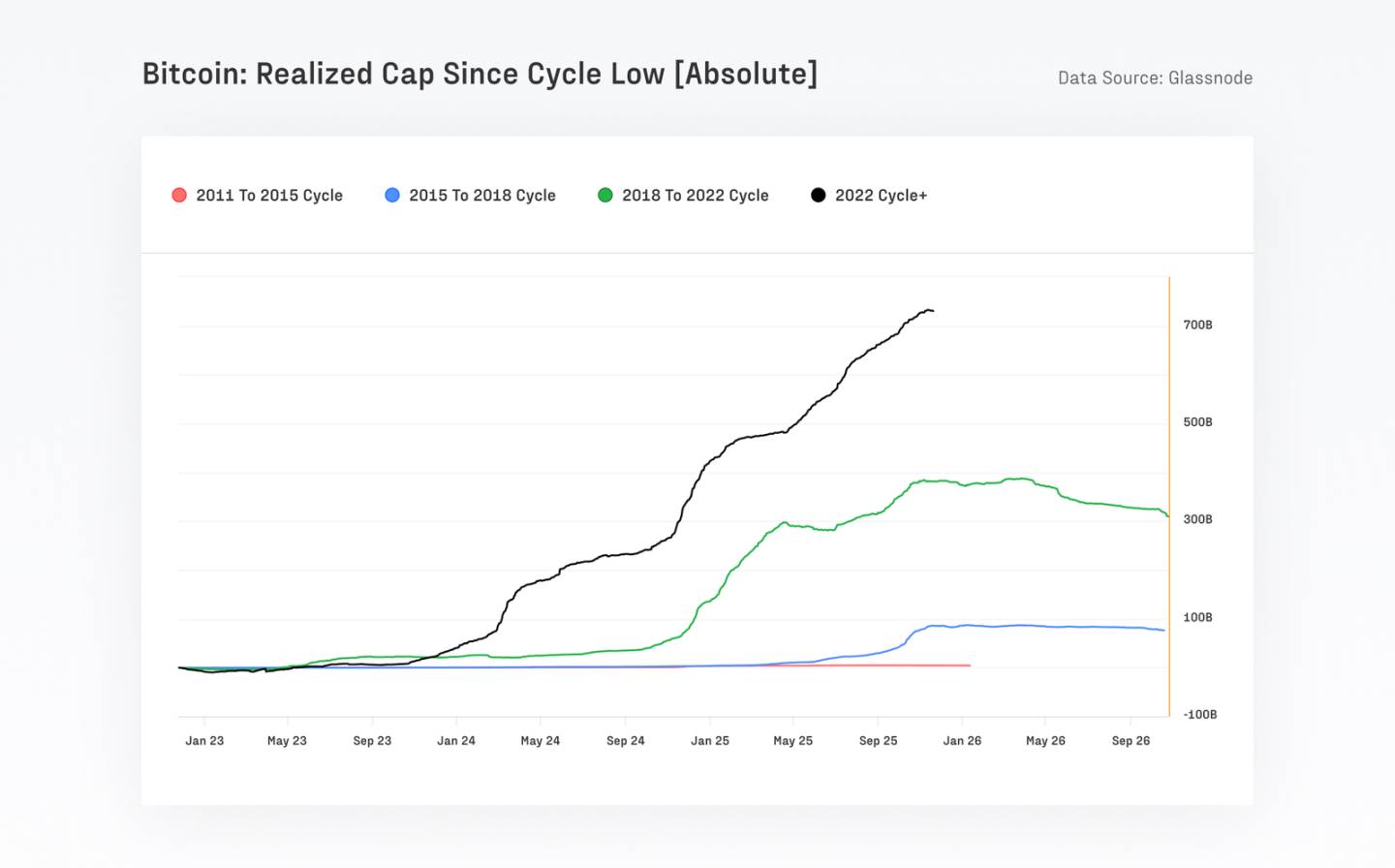

Le Bitcoin a attiré plus de 732 milliards de dollars de nouveaux fonds, dépassant le total de tous les cycles précédents combinés, poussant sa capitalisation boursière réalisée à environ 1,1 billion de dollars, période durant laquelle son prix a augmenté de plus de 690 %.

La volatilité à long terme du Bitcoin a presque diminué de moitié, passant de 84 % à 43 %, reflétant des augmentations continues de la profondeur du marché et de la participation institutionnelle.

Au cours des 90 derniers jours, la valeur totale des règlements de Bitcoin a été d'environ 6,9 trillions de dollars, ce qui est comparable, voire supérieur, au volume trimestriel des transactions des réseaux de paiement traditionnels, tels que Visa et Mastercard. Bien que l'activité on-chain ait légèrement changé en raison du déplacement des activités de trading vers les ETF et les courtiers, Bitcoin et les stablecoins continuent de dominer les règlements on-chain.

Le volume de trading quotidien des ETF est passé d'une base de moins de 1 milliard de dollars à plus de 5 milliards de dollars, atteignant un pic de plus de 9 milliards de dollars par jour (exemple : après l'événement de désendettement du 10 octobre).

Le marché des actifs réels tokenisés (RWA) est passé de 7 milliards de dollars à 24 milliards de dollars en un an. Sa faible corrélation avec les actifs cryptographiques traditionnels contribue à une stabilité et une efficacité du capital améliorées dans la DeFi.

Le marché des contrats perpétuels décentralisés a connu une croissance explosive et continue de montrer un élan : la part de marché des contrats perpétuels des DEX a augmenté d'environ 10 % à 16-20 %, avec un volume de trading mensuel dépassant 1 trillion de dollars.

L'activité de capital-risque reste étroitement liée au cycle des altcoins, principalement concentrée dans des domaines matures et de grande envergure tels que les plateformes d'échange, les infrastructures de base et les solutions de mise à l'échelle.

Ce cycle est conduit par Bitcoin, soutenu par le trading au comptant et appuyé par des fonds institutionnels.

La part de marché de Bitcoin approche des 60 %, indiquant un retour des fonds vers des actifs mainstream hautement liquides, tandis que les altcoins corrigent en conséquence. Depuis novembre 2022, la part de Bitcoin est passée de 38,7 % à 58,3 %, tandis que celle d'Ethereum a chuté à 12,1 %, poursuivant sa tendance à sous-performer par rapport à Bitcoin depuis sa fusion en 2022. Bitcoin a attiré 732 milliards de dollars de nouveaux fonds depuis son cycle bas jusqu'à son creux, dépassant le total de tous les cycles précédents combinés. Ethereum et d'autres altcoins ont également bien performé, avec des gains dépassant 350 % à leur pic, mais ils n'ont pas surpassé Bitcoin comme lors des cycles précédents.

La liquidité s'est approfondie et la volatilité à long terme a diminué, mais les effets de levier persistent.

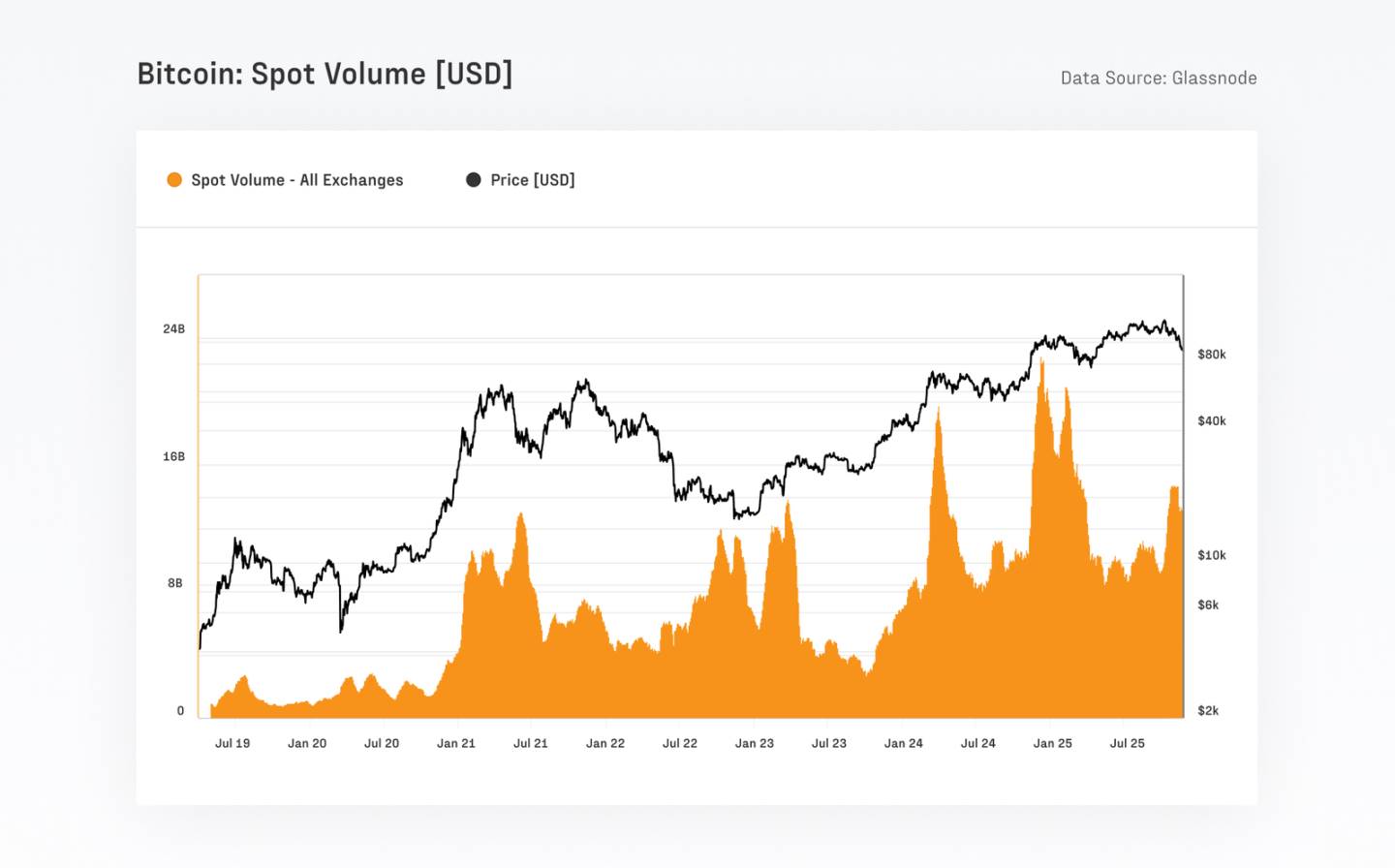

Le marché du Bitcoin s’est considérablement renforcé, avec un volume de trading quotidien au comptant passant de 4 à 13 milliards de dollars au cours du cycle précédent, atteignant actuellement entre 8 et 22 milliards de dollars. La volatilité à long terme a continué de diminuer, avec une volatilité réalisée sur un an passant de 84,4 % à 43,0 %. Par ailleurs, l'intérêt ouvert des contrats à terme a atteint un niveau record de 67,9 milliards de dollars, le CME représentant environ 30 %, ce qui témoigne d'une participation institutionnelle significative.

L'activité on-chain migre vers off-chain, mais Bitcoin et les stablecoins restent les piliers du règlement on-chain.

Suite à l'approbation des ETF spot américains, le nombre d'entités Bitcoin actives quotidiennement sur la chaîne a diminué d'environ 240 000 à 170 000. Cela reflète principalement un transfert d'activité vers les courtiers et les plateformes ETF, plutôt qu'une baisse de l'utilisation du réseau. Malgré cette migration, Bitcoin a tout de même traité environ 6,9 trillions de dollars de valeur au cours des 90 derniers jours, comparable au volume de traitement trimestriel des grands réseaux de paiement comme Visa et Mastercard. Après ajustement pour les entités Glassnode, le volume économique réel de règlement a atteint environ 0,87 trillion de dollars par trimestre, soit l'équivalent de 7,8 milliards de dollars par jour.

Pendant ce temps, les stablecoins continuent de fournir un soutien de liquidité à l'ensemble de l'écosystème des actifs numériques. L'offre totale des cinq principaux stablecoins a atteint un niveau record de 263 milliards de dollars. USDT et USDC combinés ont un volume de transactions quotidien moyen d'environ 225 milliards de dollars, avec une vitesse de circulation nettement plus élevée pour l'USDC, reflétant son utilisation accrue pour les flux de fonds institutionnels et liés à la DeFi.

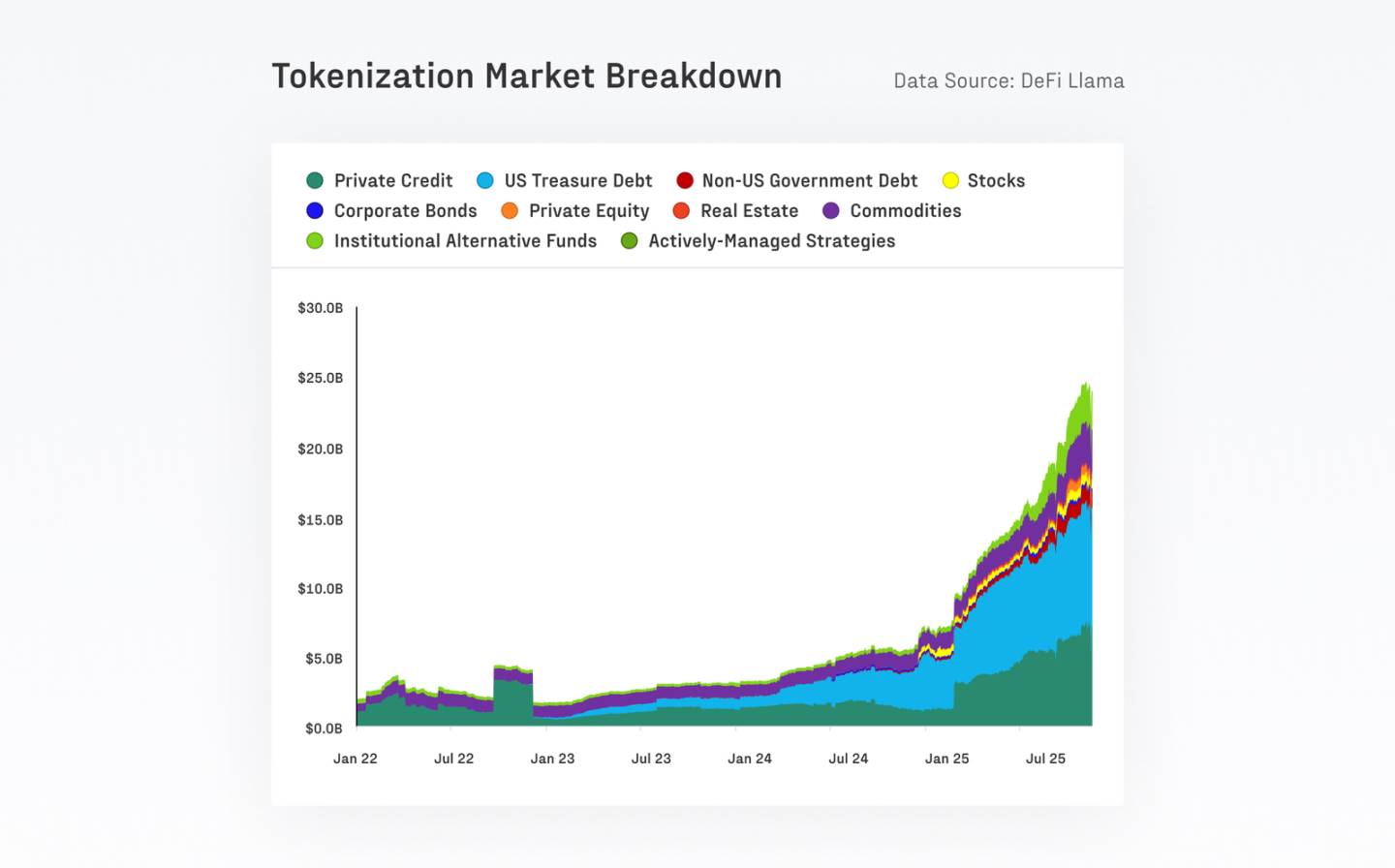

Les actifs tokenisés élargissent l'infrastructure financière des marchés.

Au cours de l'année dernière, la taille des actifs du monde réel (RWAs) tokenisés a bondi de 7 milliards à 24 milliards de dollars. Ethereum reste la couche de règlement principale pour ces actifs, détenant actuellement environ 11,5 milliards de dollars. Le BUIDL de BlackRock, le plus grand produit individuel, a atteint 2,3 milliards de dollars, quadruplant sa taille cette année.

Avec des afflux de fonds continus, les fonds tokenisés sont devenus l'une des classes d'actifs à la croissance la plus rapide, ouvrant de nouveaux canaux de distribution pour les sociétés de gestion d'actifs. Cela reflète l'élargissement de la portée de la tokenisation des actifs et l'acceptation institutionnelle croissante de la tokenisation en tant que canal de distribution et de liquidité.