Est-il possible de recevoir régulièrement des intérêts en détenant un ETF sur l'ethereum, comme lorsqu'on détient des obligations ?

Au début du mois, Grayscale a annoncé que son ETF Grayscale Ethereum (ETHE) avait distribué aux détenteurs actuels des parts les revenus générés par le fonds grâce au staking entre le 6 octobre 2025 et le 31 décembre 2025. Cela marque également la première fois qu'un produit américain négociant des actifs cryptographiques à l'échelle du marché primaire distribue des revenus de staking à ses détenteurs.

Bien que cette action puisse sembler anodine aux yeux des joueurs natifs de Web3, sous forme d'une opération courante sur la chaîne, elle marque, en regardant l'histoire de la finance cryptographique, un tournant significatif.Les rendements natifs d'Ethereum ont été emballés pour la première fois dans un format standard de la finance traditionnelle,Nul doute qu'il s'agit d'une étape majeure.

Il convient surtout de noter qu'il ne s'agit pas d'un événement isolé. Au niveau des données sur la chaîne, le taux de staking sur Ethereum continue d'augmenter, la file d'attente des validateurs sortants est progressivement digérée, tandis qu'une nouvelle accumulation se produit dans la file d'attente d'entrée. Une série de changements se produit actuellement de manière synchronisée.

Ces signaux, qui semblent dispersés, indiquent collectivement un problème plus profond :Ethereum est-il en train de passer progressivement d'un actif principalement spéculatif, centré sur la volatilité de prix, à une classe d'actifs rémunérateurs, acceptée par les fonds à long terme, et caractérisée par une rentabilité stable ?

1. Distribution des revenus des ETF : La « première expérience » de mise en gage des investisseurs traditionnels

Objectivement, pendant une longue période, le staking sur Ethereum ressemblait davantage à une expérience technique, un peu geek, limitée au « monde sur la chaîne ».

Parce que cela exige non seulement que les utilisateurs maîtrisent les connaissances de base en cryptographie telles que les portefeuilles et les clés privées, mais aussi qu'ils comprennent le mécanisme des validateurs, les règles de consensus, la durée de verrouillage des fonds et la logique des pénalités. Bien que des protocoles de staking liquide (LSD) tels que Lido Finance aient considérablement réduit le seuil d'entrée, les rendements du staking restent principalement confinés au contexte natif de la cryptographie (comme les jetons encapsulés stETH).

En fin de compte, pour la plupart des investisseurs de Web2, ce système n'est ni intuitif, ni facilement accessible, constituant ainsi un fossé difficile à franchir.

Actuellement, ce fossé est comblé par les ETF. Selon le plan de distribution de Grayscale, les détenteurs d'ETHE recevront 0,083178 dollars par action détenue. Ce montant reflète les revenus générés par le fonds via le dépôt de garantie et vendus durant la période correspondante. Le versement aura lieu le 6 janvier 2026 (date de paiement) et concernera les investisseurs détenant des parts d'ETHE au 5 janvier 2026 (date de règlement).

En résumé, ce revenu ne provient pas de l'exploitation d'une entreprise, mais directement de la sécurité réseau et de la participation au consensus. Autrefois, ce type de revenu n'existait presque qu'à l'intérieur de l'industrie de la cryptographie, mais il commence désormais à être emballé sous la forme d'un produit financier familier, à savoir les ETF. Ainsi, via un compte boursier américain, un investisseur traditionnel utilisant un plan 401(k) ou un fonds commun de placement peut désormais obtenir un revenu natif généré par le réseau Ethereum (en dollars), sans avoir à manipuler de clés privées.

Il convient de souligner que cela ne signifie pas que le staking sur Ethereum est désormais pleinement conforme à la réglementation, ni que les autorités réglementaires ont adopté une position unifiée concernant les services de staking liés aux ETF. Cependant, sur le plan économique, un changement clé vient de se produire :Des utilisateurs natifs non chiffrés ont indirectement obtenu des rendements natifs issus de la consensus du réseau Ethereum, sans avoir à comprendre les nœuds, les clés privées ou les opérations sur la chaîne, marquant ainsi leur première expérience.

Du point de vue de cette perspective, le fait qu'un ETF verse des revenus n'est pas un événement isolé, mais bien la première étape par laquelle le staking Ethereum entre dans le champ de vision plus large du capital.

GrayScale n'est pas le seul cas rapide : le Fonds négociable en bourse (ETF) Ethereum de 21Shares a également annoncé qu'il allouerait aux détenteurs actuels des parts les revenus générés par le verrouillage (stake) d'ETH. Le montant de cette distribution s'élève à 0,010378 dollar par part, et les processus d'ex-dividende et de paiement associés ont été simultanément divulgués.

Cela constitue incontestablement une excellente ouverture, particulièrement pour des institutions telles que Grayscale et 21Shares, qui exercent une influence à la fois dans le domaine traditionnel de la finance (TradFi) et dans celui de Web3. L'effet de démonstration qu'entraîne cela va bien au-delà d'une simple distribution de dividendes, et ne manquera pas de stimuler d'autres institutions.Le fait que le staking et la distribution des revenus sur l'ethereum deviennent effectifs et largement adoptés marque également le fait que l'ETF Ethereum n'est plus seulement un actif fantôme suivant les fluctuations de prix, mais devient un produit financier véritablement capable de générer un flux de trésorerie.

À plus long terme, une fois ce modèle validé, il est possible que des géants traditionnels de la gestion d'actifs tels que BlackRock et Fidelity suivent cet exemple et investissent dans l'éther, ce qui pourrait injecter des fonds de configuration à long terme s'élevant à plusieurs dizaines de milliards de dollars.

Deuxièmement, un taux de mise en gage record et la disparition de la « file d'attente de sortie »

Si les rendements des ETF constituent davantage une percée au niveau du récit, l'évolution du taux de garanti total et de la file d'attente de garantie reflète plus directement le comportement des fonds eux-mêmes.

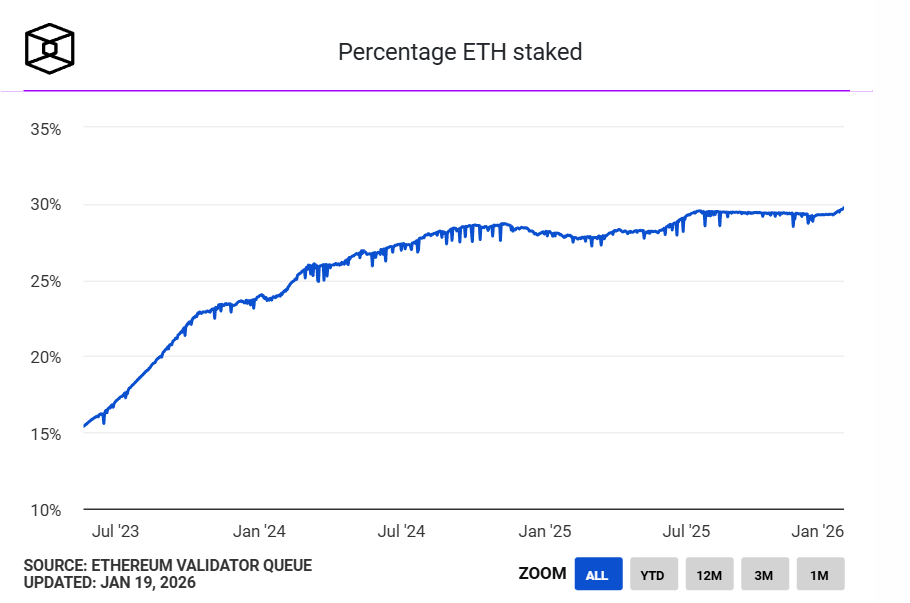

Tout d'abord, le taux de mise en gage d'Ethereum a atteint un nouveau plus haut, selon les données statistiques de The Block,Plus de 36 millions d'ETH sont désormais mis en garantie sur la chaîne d'attestation d'Ethereum, représentant près de 30 % de l'offre circulante du réseau. La capitalisation de marché des fonds mis en garantie dépasse 118 milliards de dollars, établissant un nouveau record.Le record précédent du taux de circulation en ligne était de 29,54 %, atteint en juillet 2025.

Source : The Block

Du point de vue de l'offre et de la demande, un grand nombre d'ETH étant mis en garantie signifie qu'ils sortent temporairement du marché de circulation libre, ce qui indique également queUne part importante de l'ETH en circulation passe progressivement d'un actif destiné aux transactions à haute fréquence à un actif à vocation fonctionnelle, dédié à une allocation à long terme.

En d'autres termes, l'ETH n'est plus seulement un carburant, un moyen d'échange ou un outil spéculatif, mais il commence à jouer le rôle de « facteur de production » : il participe à l'opération du réseau par le staking et génère continuellement des revenus.

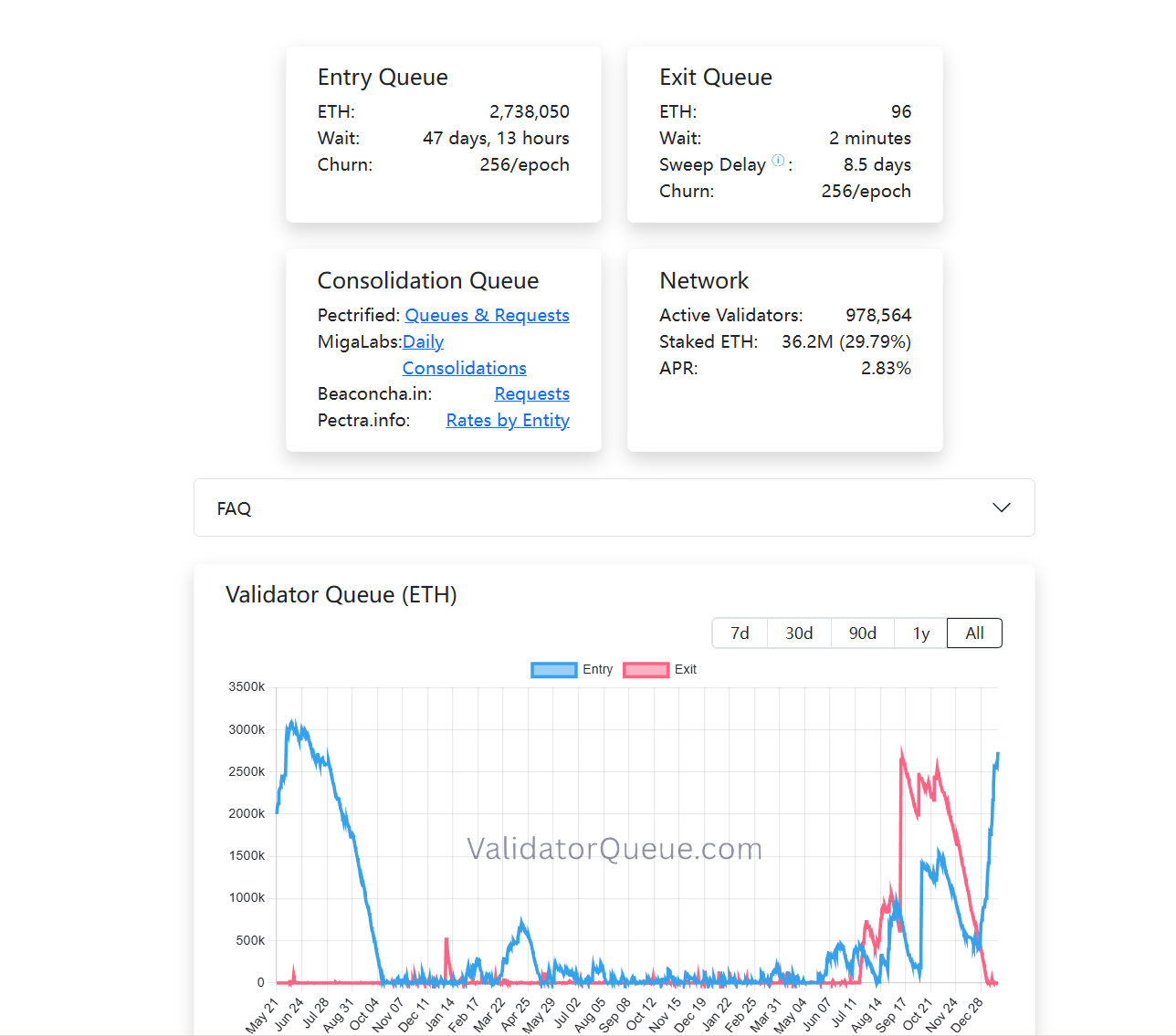

En parallèle, des changements intrigants se sont produits dans la file d'attente des validateurs. Au moment de la rédaction de cet article, la file d'attente de retrait du staking PoS d'Ethereum est presque vide, tandis que la file d'attente d'entrée dans le staking continue d'augmenter (dépassant 2,73 millions d'ETH). En résumé, une grande quantité d'ETH est actuellement choisie pour être verrouillée à long terme dans ce système. (Pour en savoir plus, voir ...)Percer le bruit de la « dégénérescence » d'Ethereum : pourquoi les « valeurs d'Ethereum » constituent-elles le plus large château d'eau ?)。

Contrairement aux opérations de trading, le staking constitue lui-même une méthode d'allocation caractérisée par une faible liquidité, un cycle long et un accent mis sur les rendements stables. Le fait que les fonds soient prêts à réintégrer la file d'attente de staking signifie au moins une chose, à savoir queÀ cette étape actuelle, de plus en plus de participants sont prêts à accepter le coût d'opportunité de ce verrouillage à long terme.

En prenant ensemble la distribution des revenus des ETF institutionnels, le taux de garanti qui atteint un nouveau maximum et les changements dans la structure des files d'attente, on peut observer une tendance relativement claire :Le staking sur Ethereum évolue d'une opportunité de rendement réservée aux premiers participants de la chaîne vers une couche de rendement structurelle adoptée progressivement par le système financier traditionnel et réévaluée par les fonds à long terme.

Examinés séparément, aucun d'entre eux ne suffirait à établir une tendance, mais pris ensemble, ils dessinent progressivement le profil d'une économie d'enjeux (staking) sur Ethereum de plus en plus mature.

Troisièmement, l'avenir d'un marché de staking qui accélère sa maturation

Cela ne signifie cependant pas que le staking a rendu l'ETH une « actif sans risque ». Au contraire, avec l'évolution de la structure des participants, les types de risques liés au staking sont en train de changer. Les risques techniques sont progressivement atténués, tandis que les risques structurels, les risques de liquidité et les coûts liés à la compréhension des mécanismes deviennent plus importants.

Comme chacun le sait, lors de la précédente période réglementaire, la SEC (Securities and Exchange Commission) a fréquemment utilisé le bâton, lançant des actions légales contre plusieurs projets liés au staking liquide, notamment des accusations de titres non enregistrés contre MetaMask/Consensys, Lido/stETH et Rocket Pool/rETH, ce qui a introduit un certain degré d'incertitude sur le développement à long terme d'un ETF sur l'ethereum.

D'un point de vue pratique, le fait qu'un FNT (fonds négociable en bourse) puisse ou non participer à une garantie, et comment il le pourrait, relève essentiellement d'une question de conception des processus produits et de structures conformes, et non pas d'une remise en cause de la blockchain Ethereum elle-même. Alors que davantage d'institutions explorent les limites dans la pratique, le marché exprime lui aussi son avis par des fonds réels.

Par exemple, BitMine a dépassé le seuil de 10 millions d'ETH mis en staking dans le PoS d'Ethereum, atteignant 1 032 000 ETH, soit environ 3,215 milliards de dollars, ce qui représente un quart de son portefeuille total en ETH (4 143 000 ETH).

En résumé, l'approche actuelle de la validation (stake) d'Ethereum n'est plus un jeu marginal réservé aux geeks.

Lorsque les ETF commencent à générer des revenus de manière stable, lorsque les fonds à long terme préfèrent attendre 45 jours pour entrer dans la couche de consensus, lorsque 30 % de l'ETH sont convertis en un bouclier de sécurité, nous assistons à...L'éther a officiellement mis en place un système de rendement natif reconnu par les marchés financiers mondiaux.

Comprendre ce changement lui-même peut être tout aussi important que de participer ou non.