Auteur : Jae, PANews

En 2026, l'Ethereum commence de manière magique. D'un côté, des indicateurs tels que le volume de staking, la TVL (Total Value Locked) et la part des stablecoins atteignent des records, reflétant une prospérité croissante. De l'autre côté, cependant, le prix du jeton subit un décalage important par rapport aux fondamentaux réels de l'écosystème.

À cet instant, l'éther se trouve peut-être à un moment de « lac de barrage ». En amont, il y a les avantages technologiques tels que le DVT natif et la mise à niveau de Fusaka, ainsi qu'une accumulation solide d'actifs. En aval, en revanche, se trouvent les préoccupations liées au centralisme, l'échec de la capture de valeur et une valorisation du marché mal ajustée.

Des milliers de milliards de dollars de garanties ne parviennent pas à masquer les risques de centralisation, Vitalik souhaite riposter grâce à la solution DVT.

Les mises de fonds atteignent un nouveau sommet, les retraits sont annulés : l'écosystème de mise d'Ethereum a récemment présenté un bilan apparemment parfait.

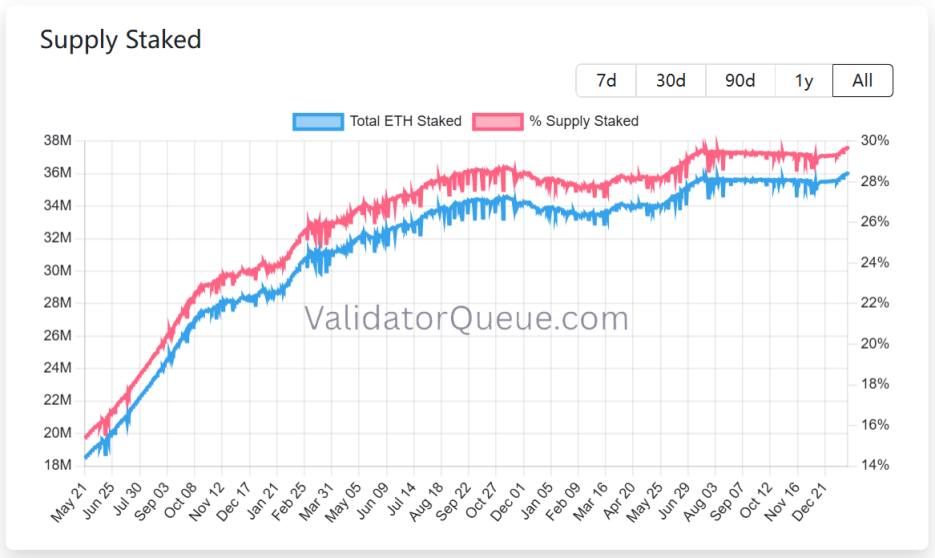

Selon les données de ValidatorQueue, au 22 janvier 2026, le montant des fonds mis en garantie (stake) sur Ethereum a atteint un nouveau plus haut historique proche de 120 milliards de dollars, avec plus de 36 millions d'ETH en cours de mise en garantie, représentant environ 30 % de l'offre circulante.

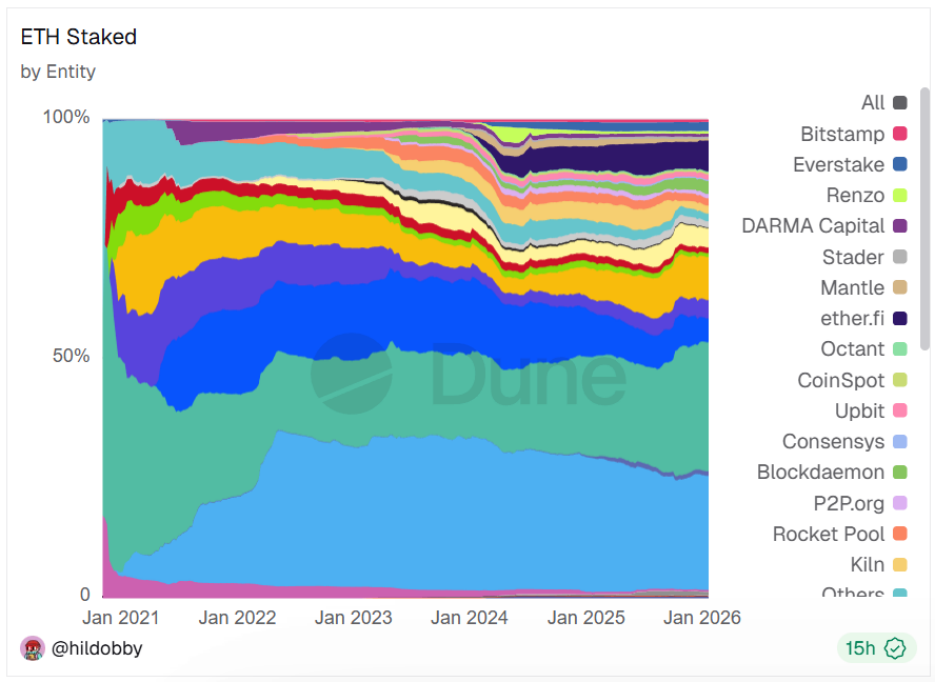

Cependant, derrière cette prospérité se cache un risque de centralisation. Seuls les cinq plus grands fournisseurs de staking liquide détiennent environ 18 millions d'unités, représentant ainsi 48 % du marché.Cette concentration extrême va non seulement à l'encontre des principes initiaux de décentralisation, mais expose également le réseau à des risques de points de défaillance uniques et de censure, affectant ainsi la sécurité du réseau et l'évolution saine de son écosystème.

Le 21 janvier, Vitalik a officiellement proposé sur le forum de recherche Ethereum le schéma de « mise en gage DVT (technologie de validation distribuée) native », visant à résoudre les problèmes persistants de points de défaillance unique des validateurs et de la centralisation de la mise en gage, afin d'améliorer la sécurité et le niveau de décentralisation d'Ethereum.

Tout d'abord, Vitalik a reconnu que, dans le passé, l'Ethereum avait poursuivi la croissance de son nombre d'utilisateurs au détriment d'une certaine centralisation excessive dans l'exécution des nœuds et la construction des blocs. Le DVT natif s'efforcera d'éliminer la dépendance envers un seul nœud physique ou un seul fournisseur de cloud computing comme AWS.

Ensuite, la part de marché élevée des fournisseurs de staking liquide tels que Lido reste constamment un sujet d'inquiétude pour la communauté. Le DVT natif tente de réduire davantage le seuil d'entrée pour le staking, permettant ainsi aux validateurs de petite et moyenne taille de participer, ce qui améliorerait ainsi le coefficient de Nakamoto d'Ethereum.

Enfin, Vitalik a indiqué qu'il accorderait davantage d'attention à la résistance à la censure et aux menaces quantiques. Le DVT natif permet aux validateurs de répartir leurs nœuds sur différentes localisations géographiques et différents clients, ce qui renforcera considérablement la résilience du réseau face aux risques géopolitiques ou aux vulnérabilités spécifiques à un client.

Lire la suite :L'éther au carrefour : la menace quantique approche, les capitaux de Wall Street exercent une double pression

La solution DVT native propose 4 piliers technologiques majeurs :

- Gestion de cluster à clés privées multiples : permet à une identité de validateur d'enregistrer jusqu'à 16 clés privées indépendantes.

- Mécanisme de signature seuil : Un bloc proposé ou prouvé n'est considéré comme valide qu'en cas de signature simultanée de plus de 2/3 des nœuds associés (par exemple, 11 sur 16).

- Intégration au niveau du protocole : Contrairement aux solutions DVT tierces telles que SSV ou Obol, le DVT natif s'exécute directement au niveau de la couche de consensus, sans nécessiter de couche externe de coordination complexe, ce qui réduit ainsi le seuil d'opération.

- Faible perte de performance : cette conception n'ajoute qu'un seul tour de latence lors de la création d'un bloc, n'affecte en rien la vitesse de preuve et est compatible avec tout schéma de signature.

Si la solution DVT native est mise en œuvre, elle aura un impact profond sur l'écosystème des validateurs. Elle réduira le risque de points de défaillance unique et améliorera la redondance ainsi que la tolérance aux pannes des validateurs.

Pour les validateurs individuels, ils peuvent atteindre un fonctionnement "sans temps d'arrêt" à moindre coût en s'associant ou en louant plusieurs serveurs peu coûteux, ce qui réduit considérablement la pression des pénalités.

Pour les validateurs institutionnels, il ne sera plus nécessaire de construire des systèmes de basculement sur mesure coûteux et complexes. Le DVT natif fournira une solution normalisée de tolérance aux pannes, réduisant ainsi les coûts d'exploitation.

Pour toute la chaîne de mise en gage, les solutions DVT natifs pourraient redéfinir la structure du marché de la mise en gage liquide d'Ethereum.Les petits fournisseurs et les validateurs indépendants bénéficieront d'un environnement concurrentiel plus équitable, tandis que l'avantage des grands fournisseurs pourrait être réduit.

Bien que la proposition DVT native soit actuellement à l'étape conceptuelle et nécessite l'approbation de la communauté Ethereum pour être mise en œuvre, elle indique clairement la direction future d'Ethereum : ne plus sacrifier la sécurité au profit de l'efficacité à court terme et de l'adoption, mais plutôt permettre à Ethereum de reprendre son terrain perdu en termes d'autonomie et de non-confiance grâce à des moyens techniques natifs. C'est également la vision de Vitalik cette année.

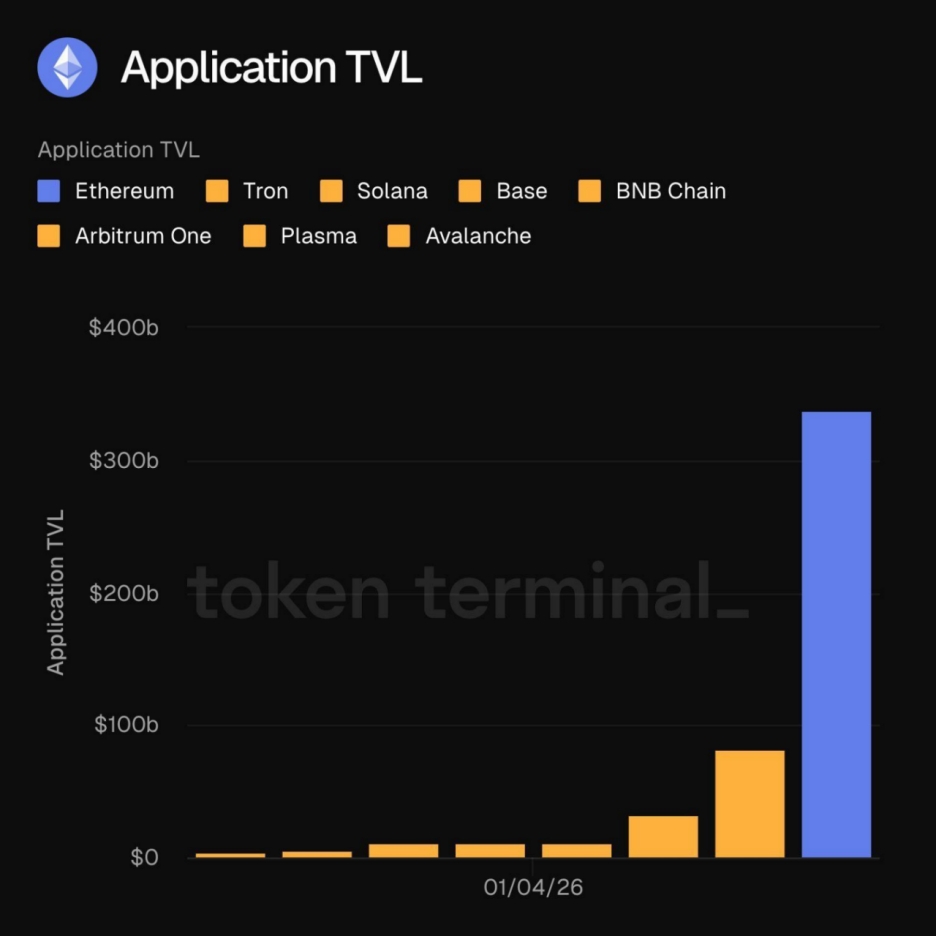

Le TVL dépasse les 30 milliards de dollars, assurant ainsi la sécurité du gros des fonds.

Au début de 2026, l'Ethereum a connu un moment historique, avec un TVL (Total Value Locked) des applications sur la chaîne dépassant le seuil de 300 milliards de dollars.Cette avancée marquante ne représente pas seulement une croissance numérique, mais signifie aussi que l'écosystème d'Ethereum devient de plus en plus diversifié.

Les fonds déposés dans l'écosystème Ethereum ne constituent plus seulement une bulle spéculative. Selon Leon Waidmann, responsable de la recherche Onchain, ces fonds sont actifs dans des applications sur la chaîne telles que les DeFi, les stablecoins, les RWA (actifs réels numériques) et le staking, représentant ainsi une activité économique réelle. L'Ethereum se distingue des autres réseaux sur plusieurs dimensions : profondeur de liquidité, combinabilité, prévisibilité, ainsi que masse d'utilisateurs et de capitaux. Les effets de réseau commencent à se faire sentir.

Les fonds déposés dans l'écosystème Ethereum ne constituent plus seulement une bulle spéculative. Selon Leon Waidmann, responsable de la recherche Onchain, ces fonds sont actifs dans des applications sur la chaîne telles que les DeFi, les stablecoins, les RWA (actifs réels numériques) et le staking, représentant ainsi une activité économique réelle. L'Ethereum se distingue des autres réseaux sur plusieurs dimensions : profondeur de liquidité, combinabilité, prévisibilité, ainsi que masse d'utilisateurs et de capitaux. Les effets de réseau commencent à se faire sentir.

Lorsque la TVL (Total Value Locked) a franchi le seuil de 300 milliards de dollars, l'Ethereum n'est plus simplement une plateforme d'applications, mais un protocole mondial de règlement d'actifs souverains. Un tel volume signifie qu'aucun concurrent cherchant à défier la position de l'Ethereum ne pourra se contenter de rivaliser en termes de performance : il devra également offrir une profondeur de liquidité comparable à celle de l'Ethereum.

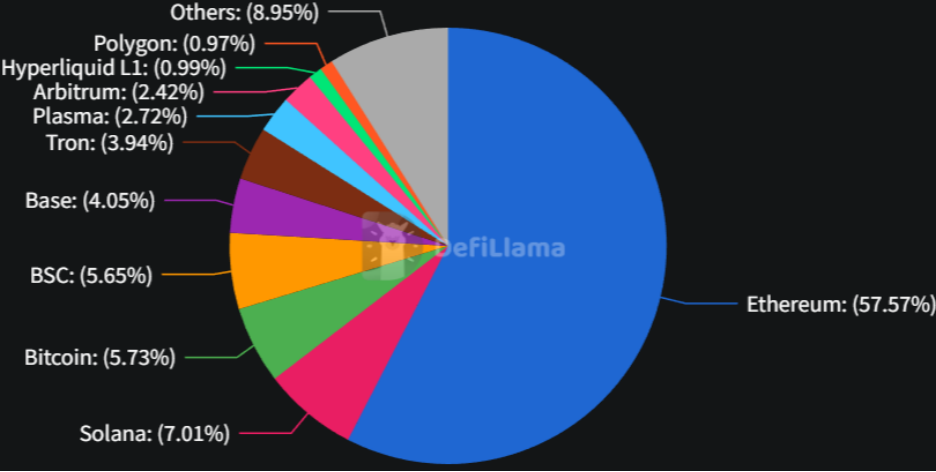

Si l'ATV (Liquidité Totale Verrouillée) est le « muscle » d'Ethereum, les stablecoins en sont le « sang ». Au 22 janvier, le réseau Ethereum représentait environ 58 % du marché des stablecoins.Dans un contexte de croissance continue de la demande mondiale de dollars numériques, l'Ethereum, en tant que premier bastion des stablecoins, a construit un profond fossé de liquidité pour son écosystème.

Selon un rapport d'Electrical Capital, les stablecoins sur Ethereum ne servent pas seulement de moyen d'échange, mais ils servent également d'actif garant pour des prêts DeFi dépassant 19 milliards de dollars.

L'adoption de cadres réglementaires tels que le projet de loi "Genius Act" constitue un véritable coup de fouet, et l'adoption des stablecoins par les entreprises de paiement majeures et les institutions financières traditionnelles entrera dans une phase explosive.

La part de l'USDC sur l'Ethereum continue d'augmenter, renforçant davantage sa position de "passeport" réglementaire. En parallèle, des protocoles de stablecoins générant des rendements, tels qu'Ethena, intègrent les revenus de staking de l'ETH dans les rendements fondamentaux des stablecoins. Leur adoption à grande échelle renforce encore l'intégration profonde entre l'ETH et l'écosystème des stablecoins.

Bien que, d'ici 2025, des blockchains publiques telles que Solana, Polygon et Tron lancent un défi à l'Ethereum dans les domaines des petits paiements et des transferts fréquents, leur domination dans les domaines des fonds institutionnels, des grosses transactions et de l'intégration DeFi reste difficile à ébranler.

Tant qu'Ethereum conservera sa position de "noeud de règlement" des stablecoins, même si d'autres chaînes surpassent en nombre de transactions, son "effet trou noir de liquidité" continuera d'agir.

Selon les prévisions de 21shares, le marché des stablecoins pourrait atteindre 1 billion de dollars en 2026. Cela signifie que, en tant qu'actif de base pour les règlements, la liquidité des stablecoins déposés sur Ethereum se transformerait directement en une demande à long terme envers l'ETH.

Devenir un "paradis de l'empoisonnement" (c.-à-d. un endroit où les attaquants peuvent facilement nuire), la couche 2 (L2) réduit le revenu de la blockchain principale (mainnet).

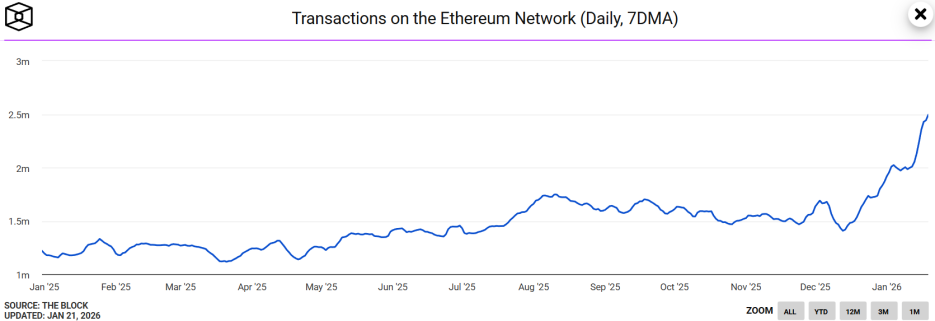

Récemment, l'Ethereum a connu un épisode contre-intuitif et passionnant, avec un volume quotidien moyen sur 7 jours de 2,49 millions de transactions, un record absolu, dépassant deux fois le niveau enregistré à la même période l'année précédente.

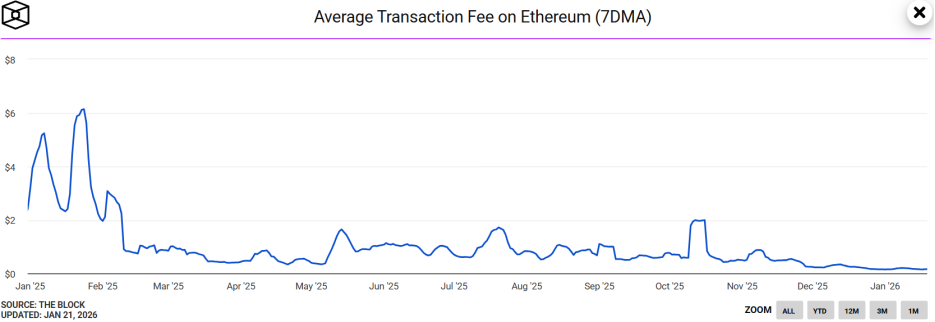

En parallèle, la moyenne mobile sur 7 jours des frais de gaz d'Ethereum a atteint un creux historique en chutant en dessous de 0,03 Gwei, ce qui correspond à un coût d'environ 0,15 dollar pour une transaction simple.

Il est étrange de constater que, malgré une forte augmentation de l'activité sur la blockchain Ethereum, le prix de l'ETH reste relativement calme. À ce sujet, Andrey Sergeenkov, chercheur en sécurité, a déclaré :Cela pourrait provenir d'une attaque massive de "empoisonnement d'adresses", plutôt que d'une augmentation réelle de la demande.

Des recherches ont révélé que, sur Ethereum, environ 80 % de la croissance anormale des nouveaux adresses sont liés aux stablecoins. Environ 67 % des nouveaux adresses actives ont effectué leur première transaction avec un montant inférieur à 1 dollar, ce qui correspond aux caractéristiques d'une attaque de type "dust attack" (attaque par poussière).

Ce phénomène s'explique par l'arrivée, en décembre dernier, de la mise à niveau de Fusaka.

L'amélioration de Fusaka est considérée comme un « paquet technologique » offert par Ethereum à son écosystème.L'innovation principale réside dans l'introduction de PeerDAS (échantillonnage de disponibilité des données pair à pair), qui permet d'effectuer une « réduction efficace des données » sur le réseau.

PeerDAS permet aux nœuds de vérifier l'availability des données d'un bloc entier en n'échantillonnant qu'une partie des données, ce qui améliore considérablement la capacité du réseau à supporter des données Blob (espace de stockage de données de la couche 2).

Lire la suite :Ethereum active la mise à niveau Fusaka, les frais de gaz sur les L2 baissent de 60 %

Avec l'optimisation de Fusaka qui réduit considérablement les frais de transaction, des attaques à faible coût telles que les attaques par poussière deviennent réalisables. Cela indique que,Le volume record d'échanges d'Ethereum pourrait être gonflé par des transactions non pertinentes, ce qui affaiblit la crédibilité d'une augmentation de la demande et a conduit le marché à ne pas le considérer comme un facteur déclenchant d'une hausse du prix de l'ETH.

Coup dur, en plus de l'illusion de la demande créée par les "attaques d'empoisonnement des adresses", l'Ethereum traverse également une "douleur" dans la capture de valeur de la part du réseau principal.

Afin de favoriser l'expansion de l'écosystème L2, la chaîne principale d'Ethereum a activement réduit ses bénéfices en 2025, abaissant considérablement la « taxe » que les L2 doivent verser lorsqu'elles s'appuient sur la couche principale.

Selon les données de Growthepie, les revenus totaux de la couche 2 (L2) atteindront 12,9 millions de dollars en 2025, tandis que les frais versés à la blockchain principale (mainnet) chuteront à seulement 1 million de dollars. Cela signifie que le réseau principal d'Ethereum sacrifie plus de 100 millions de dollars de revenus potentiels.

Bien que cette stratégie de subventions, qui consiste à sacrifier des ressources, ait favorisé la croissance de l'écosystème L2, elle a également soulevé des doutes au sein de la communauté quant à la capacité de l'ETH à capter de la valeur.Si les revenus de la mainnet ne parviennent pas à croître à long terme, la quantité d'ETH brûlée diminuera fortement, ce qui affectera l'anticipation de contraction de son offre.

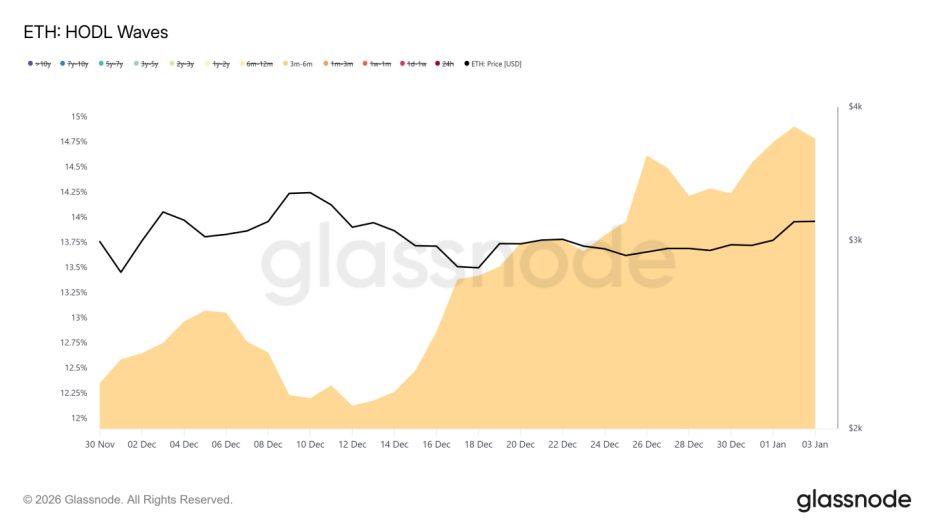

De plus, l'indicateur HODL Waves montre que de nombreuses positions nouvelles ont été prises entre juillet et octobre 2025. Ces détenteurs à moyen et long terme montrent un désir marqué de sortir de leurs positions au pair de 3 200 dollars.Cela explique également en partie pourquoi les données sur la chaîne sont impressionnantes, mais le prix de l'ETH rencontre des résistances à court terme.

« Champ pétrolier numérique » sous l'effet d'une valorisation inversée

D'une part, les données écologiques connaissent une croissance extrêmement dynamique, d'autre part, le marché tarde à s'ajuster en termes de fixation des prix. L'ETH est actuellement profondément plongé dans un "déséquilibre d'évaluation".

Dans la logique de fixation des prix du marché de la cryptomonnaie, le ratio entre la capitalisation boursière des jetons de chaîne publique et l'échelle des actifs hébergés par leur écosystème constitue une mesure clé pour évaluer l'efficacité du capital et la rationalité de la valorisation d'une chaîne publique.

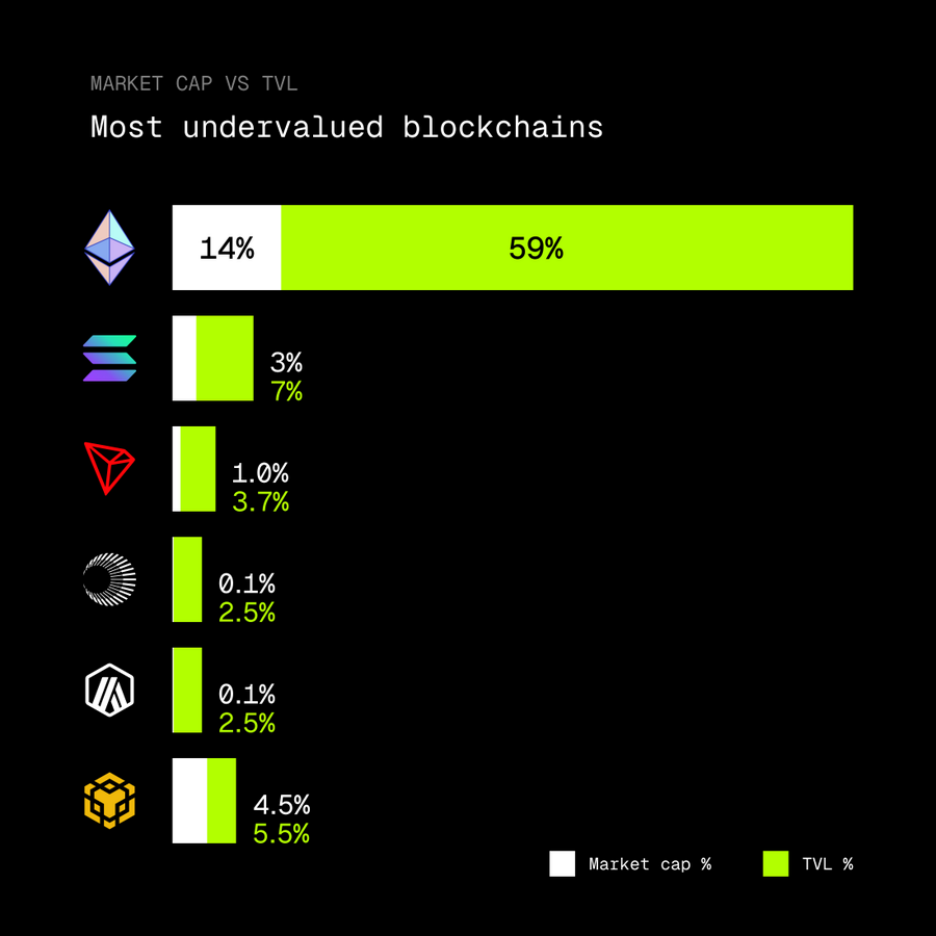

Cependant, comme l'a souligné le KOL de cryptomonnaie rip.eth, Ethereum supporte actuellement 59 % de la TVL (Total Value Locked) du marché des cryptomonnaies, mais la capitalisation boursière de son jeton natif, l'ETH, ne représente que 14 % de la capitalisation totale du marché des cryptomonnaies.

Un tel déséquilibre pourrait signifier qu'Ethereum se trouve dans une zone de valeur sous-évaluée, et serait actuellement la chaîne de blocs la plus sous-estimée.

La profonde cause de cette inversion pourrait être que l'Ethereum traverse un changement de rôle profond et se transforme progressivement en "champ pétrolier numérique", sans toutefois être pleinement valorisé.

Une grande quantité de TVL (Total Value Locked) est verrouillée dans des protocoles de mise en gage, des contrats DeFi et l'écosystème des L2, ce qui a entraîné un changement dans la logique de liquidité. Actuellement, les capitaux du marché tendent davantage à rechercher le « pétrole » (les applications écosystémiques), négligeant ainsi la valeur foncière du « gisement pétrolifère » lui-même (Ethereum).

En parallèle, à mesure que l'expansion des RWA (actifs du monde réel) se poursuit, l'ethereum devient de plus en plus la base de règlement des actifs financiers traditionnels. Cette capacité à générer des revenus provenant de flux de trésorerie contribuera davantage à ramener le ratio MC/TVL vers une fourchette raisonnable.

En réalité, la prospérité d'Ethereum repose sur un fil : les mises à niveau techniques, tout en améliorant les performances, risquent aussi de fausser les données réelles ; les subventions écologiques affectent, dans une certaine mesure, la capacité de captation de valeur de la blockchain principale ; quant au risque à long terme lié à la concentration des dépôts, la proposition DVT native deviendra clé pour préserver le seuil fondamental de décentralisation.

On peut dire que le défi d'Ethereum n'est plus uniquement d'assurer une mise à l'échelle, mais plutôt de trouver un équilibre dynamique au sein du triangle impossible consistant à maintenir le décentralisé, préserver les avantages technologiques et renforcer la capture de valeur. Cependant, à mesure que le marché change de perception ou entre dans une phase de réparation guidée par la fondamentale, ce « lac de valorisation » pourrait libérer une énergie considérable.