Auteur : Maria Shen

Compilé par Jia Huan, ChainCatcher

Nous avons passé en revue 501 sources de revenus du monde réel et les avons croisées avec les RWA déjà largement adoptées sur chaîne, ce qui nous a conduit aux conclusions suivantes :

La demande de stablecoins a d'abord amené les obligations d'État sur la chaîne, et la forte concentration des obligations d'État attire actuellement des actifs à plus haut rendement sur la chaîne.

Les stratégies courantes qui rendent les actifs à haut rendement accessibles à un trading « instantané » font descendre les taux de rendement vers le niveau des taux sans risque.

Les sources de revenus tokenisables sont très variées. Les sept groupes d'opportunités révèlent quels actifs peuvent être débloqués sur chaîne.

Le plus grand défi réside dans la distribution. Parmi les 35 actifs RWA générant des revenus, hors stablecoins, avec une capitalisation boursière dépassant 50 millions de dollars, seuls deux ont plus de 2 000 détenteurs. Cela résulte largement d’une conception produit intentionnelle.

Malgré les frictions, les actifs du monde réel sur chaîne continueront de croître. Bien avant que les taux sans risque n'atteignent la chaîne, deux tiers de l'offre de stablecoins étaient déjà stables. Aujourd'hui, la base de départ dépasse 280 milliards de dollars, et la demande structurelle attire continuellement de nouveaux RWA sur la chaîne.

I. La demande de stablecoins amène les obligations d'État sur la chaîne, tandis que la centralisation attire à nouveau des actifs à rendement élevé sur la chaîne.

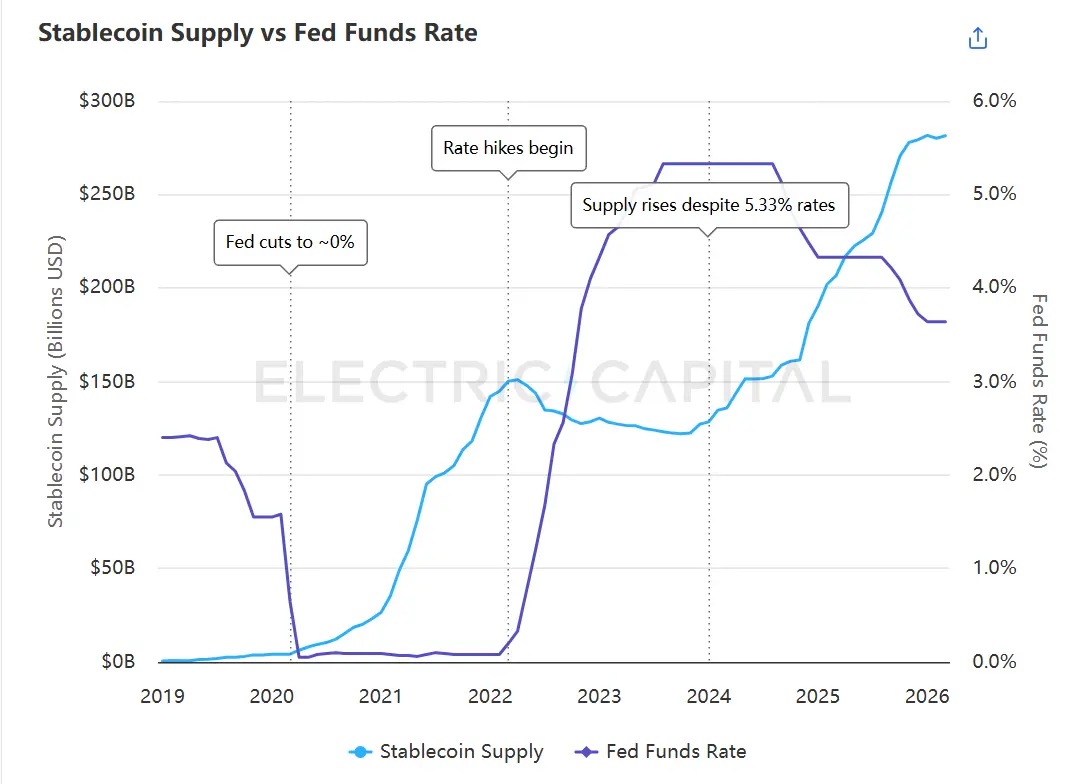

La quantité de stablecoins a historiquement eu une relation inverse avec le taux des fonds fédéraux — elle a dépassé 180 milliards de dollars lorsque les taux étaient proches de zéro, puis a diminué à mesure que les taux dépassaient 5 %. En janvier 2024, cette tendance a connu un tournant : même si les taux restaient supérieurs à 5 %, la quantité a commencé à reprendre sa croissance et a depuis dépassé 280 milliards de dollars.

La quantité de stablecoins était précédemment inversement corrélée au taux des fonds fédéraux, jusqu'à un écart survenu en janvier 2024. Source des données : Tableau de bord des stablecoins d'Electric Capital, données économiques de la Réserve fédérale (FRED).

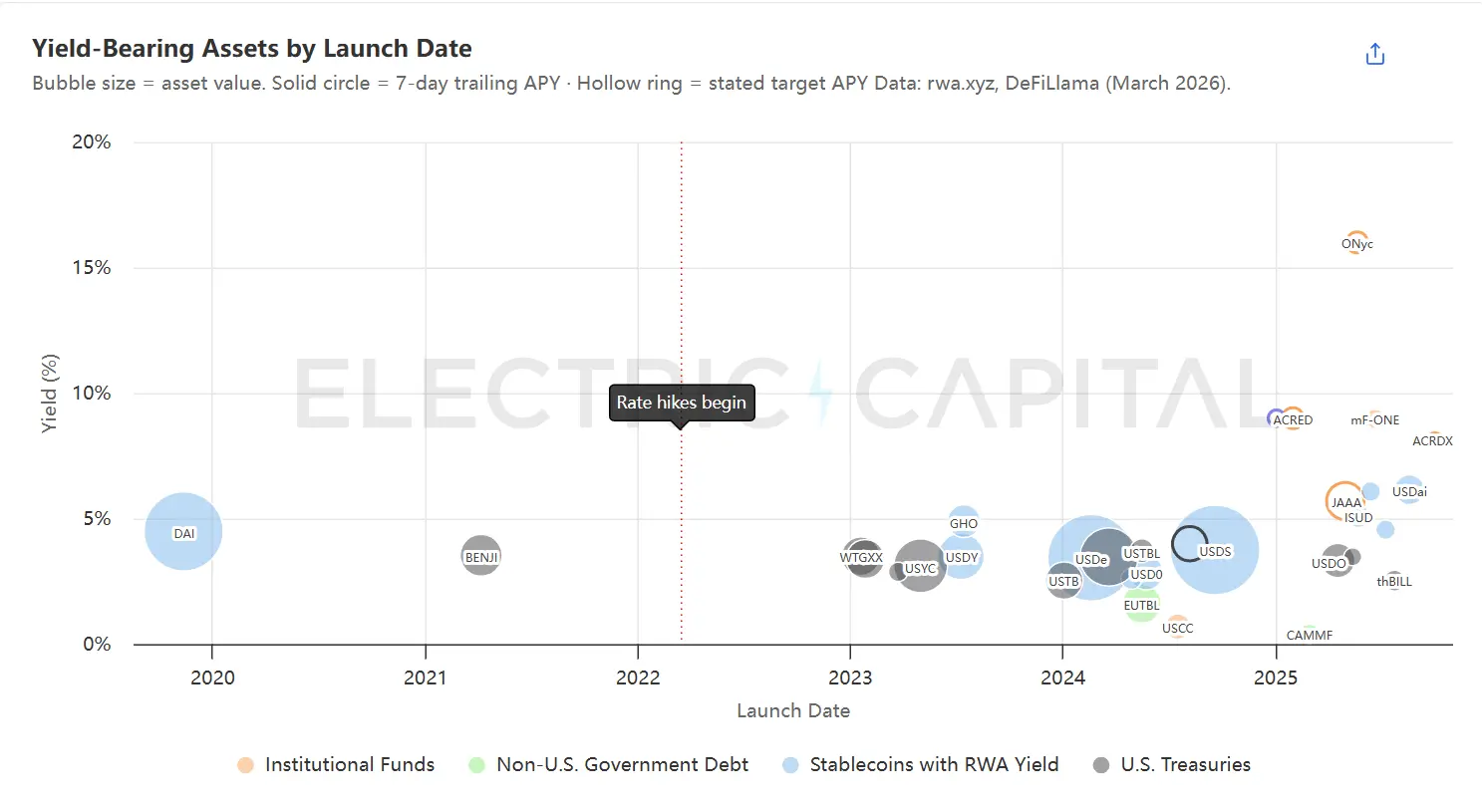

Ce qui change cette donne, c'est l'apparition en ligne de taux sans risque.¹ Du déploiement initial d'Ondo en 2023 à l'expansion de BlackRock et Centrifuge en 2024, les émetteurs commencent à offrir des rendements d'obligations sous forme de jetons sur chaîne. Les détenteurs de stablecoins peuvent désormais générer des taux sans risque sans quitter l'écosystème cryptographique.

Les RWA générant des revenus sont classés par date de lancement, la taille des bulles reflétant la valeur totale des actifs. Les actifs les plus importants sont concentrés dans la fourchette de rendement de 3 % à 5 %. Les projets plus récents et de plus petite taille s'étendent continuellement vers le haut de la courbe de rendement. Source des données : rwa.xyz (rendement annualisé suivi sur 7 jours et date de lancement), DeFiLlama Yields API, documents des protocoles.

Les obligations d'État constituent aujourd'hui la plus grande catégorie de RWA, avec une taille d'environ 11 milliards de dollars. La même dynamique porte également sur chaîne d'autres instruments de dette : le crédit privé (2,8 milliards de dollars), les obligations d'entreprises (1,9 milliard de dollars) et la dette des gouvernements non américains (1,1 milliard de dollars). Le marché est fortement concentré : les 10 principaux actifs représentent 64 % de la valeur totale, et les rendements des 18 actifs les plus importants se situent entre 3 % et 5 %.

Cette concentration pousse les réserves de stablecoins à chercher une diversification et à attirer des actifs à rendement plus élevé sur la chaîne. Toutefois, les actifs à rendement élevé sont plus difficiles à mettre sur la chaîne que les obligations d'État.

Deuxièmement, chaque actif tokenisé fait face à un décalage temporel, et chaque solution implique un sacrifice de rendement

Le capital sur chaîne fonctionne en continu 7×24 heures, avec des règlements à la vitesse de la seconde et peut être réaffecté au sein d'un même bloc. Les actifs hors chaîne ne peuvent pas faire cela. Chaque actif du monde réel tokenisé présente ce décalage temporel, et cet écart se manifeste sur deux dimensions :

Retard de déploiement. Les fonds déposés sur la chaîne ne génèrent de rendement qu'une fois réellement investis dans les actifs sous-jacents. L'octroi de prêts de crédit privé prend plusieurs semaines, et la finalisation des transactions immobilières prend plusieurs mois. Avant que les actifs sous-jacents ne soient entièrement déployés, les fonds ne génèrent aucun revenu.

Retard de rachat. Lorsque les détenteurs souhaitent sortir, les actifs sous-jacents ne peuvent pas être liquidés immédiatement. BUIDL assure un règlement quotidien via BlackRock, mais la sensation de rachat instantané provient du fait que Circle avance des fonds USDC en prépaiement. Le fonds sous-jacent d'ACRED offre des fenêtres de rachat trimestrielles.³ Les fonds immobiliers nécessitent un verrouillage de plusieurs années.

Les obligations d'État sont la catégorie d'actifs la plus rapide hors chaîne, mais pour une expérience fluide sur chaîne, des solutions de contournement sont encore nécessaires. Cette demande est encore plus forte pour les actifs à rendement élevé. Le coût augmente avec la baisse de la liquidité : plus l'actif sous-jacent est lent, plus les solutions de contournement consomment de rendement.

Trois stratégies sont actuellement utilisées pour combler ce décalage temporel, mais elles transfèrent toutes le coût de la faible liquidité à la partie disposée à le supporter :

A. Place idle funds in liquid assets. Maintain a portion of your funds in positions with lower yields but immediate accessibility. Earnings begin immediately upon depositing new funds, without waiting for underlying asset deployment; redemptions also do not require waiting for short-term loans to mature. There are two specific variants:

- Deposez dans des protocoles de prêt DeFi. Exemple : le pool de syrupUSD de Maple place les fonds non prêtés sur plusieurs protocoles DeFi (y compris Sky et Aave) en tant que buffer de liquidité.⁴ Les nouveaux dépôts génèrent des revenus immédiats depuis le buffer pendant l'attente de la distribution des prêts, et les retraits n'exigent pas d'attendre la fin des prêts à court terme. Le coût : chaque dollar du buffer génère moins de revenus qu'un dollar directement prêté, ce qui réduit le rendement global du pool.

- Utiliser les obligations d'État comme couverture. Exemple : l'sUSDai de USDai utilise les obligations d'État comme revenu de base via M0, tout en accordant des prêts garantis par GPU.⁵

B. Répartir les revenus sur l'ensemble du pool de liquidités. Intégrer les nouveaux dépôts dans le pool déjà en fonctionnement, afin qu'aucun déposant individuel ne subisse de délai de déploiement. Les nouveaux fonds diluent le rendement global, mais cette dilution est négligeable pour un pool suffisamment volumineux. Le coût est que les déposants existants subventionnent les nouveaux déposants. Exemple : les coffres sur Morpho.

C. Obtenir de la liquidité auprès de tiers. Les détenteurs ne retirent pas leurs fonds du fonds, mais les obtiennent auprès d'autres personnes, sans que le fonds doive vendre aucun actif. Cette stratégie s'applique uniquement au rachat accéléré, et non à la mise en œuvre accélérée.

- Préfinancer un pool de stablecoins permettant d'acheter des jetons selon leur valeur nette d'actifs (NAV). Exemple : Circle a déposé jusqu'à 20 millions de dollars en USDC dans un contrat intelligent pour BUIDL,⁶ offrant ainsi un canal immédiat de sortie en stablecoin pour le plus grand produit de trésorerie tokenisée. Lorsqu'un détenteur effectue un rachat, BUIDL est transféré à Circle, et les USDC sont simultanément transférés au détenteur. Circle effectue ensuite le rachat hors chaîne auprès de BlackRock. Si la demande de rachat dépasse le montant préfinancé, les détenteurs retrouvent le processus quotidien standard de rachat du fonds.

- Les tokens sont achetés par des market makers au NAV. Exemple : l'Anemoy Liquid Network de Centrifuge dispose de contreparties professionnelles (Wintermute, Keyrock, Arbelos)⁷ qui offrent un rachat immédiat des tokens du fonds Centrifuge, avec paiement le jour même en stablecoin aux détenteurs (jusqu'à 125 millions de dollars américains, 7j/7). Les market makers assument les coûts d'attente : ils détiennent les tokens, génèrent des revenus, puis finalisent le rachat via le canal habituel et plus lent du fonds.

- Utilisez des jetons RWA comme garantie pour emprunter sur les marchés de prêt DeFi. Si les jetons sont listés comme garanties sur les marchés de prêt, les détenteurs peuvent emprunter des stablecoins sans avoir à les racheter — même pendant le week-end ou en dehors des fenêtres de rachat des fonds. Les fonds eux-mêmes ne participent pas à ce mécanisme. Ce système permet également des opérations en boucle (looping), qui seront discutées plus loin dans cet article comme catalyseur de la nouvelle demande pour les RWA.

Le décalage temporel existe parce qu'une jambe est sur la chaîne et l'autre en dehors de la chaîne. Réduire cet écart est essentiel pour rendre les actifs à haut rendement réellement viables sur la chaîne.

Trois : les sources de revenus tokenisables sont extrêmement variées ; sept groupes révèlent l'espace d'actifs débloquables sur chaîne.

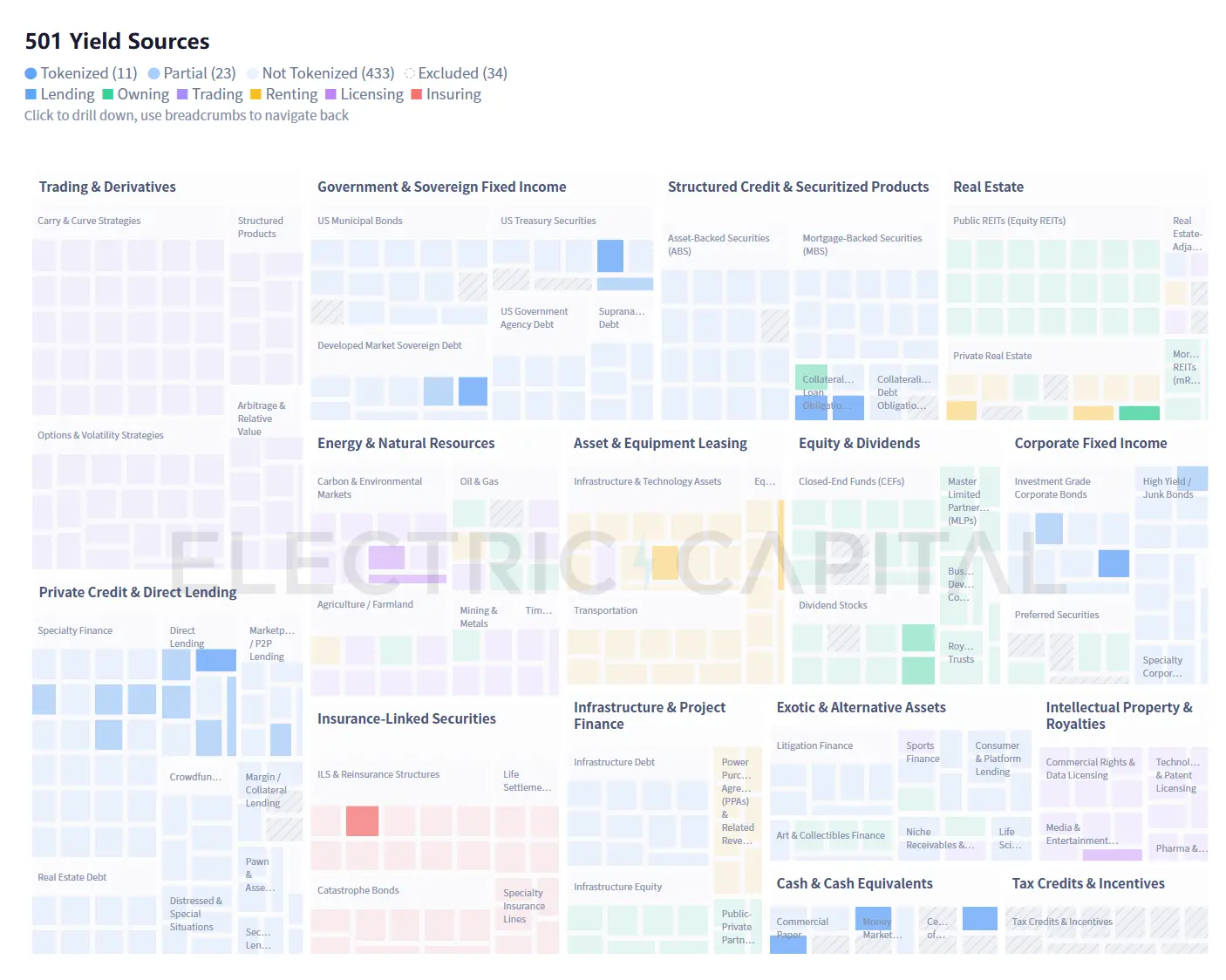

Les 34 sources de revenus déjà déployées sur la chaîne se concentrent sur des domaines familiers : obligations d’État, crédit privé, obligations d’entreprises. Les autres représentent la majorité et n’ont pas encore atteint une échelle significative. Sept types distincts de barrières se dressent devant elles.

501 sources de revenus répartis dans 15 catégories (34 sources exclues pour des raisons méthodologiques, voir explication en fin de texte). 93 % de l'ensemble analysé n'ont pas encore atteint une taille significative sur la chaîne. Source des données : Electric Capital

Télécharger la liste complète des catégories de sources 501 (CSV)

433 sources de revenus hors chaîne sont réparties en sept groupes selon les conditions requises pour entrer sur la chaîne. Les détails de chaque source sont disponibles dans le fichier CSV.

Ce jeu de données contient les catégories, noms des sources, descriptions, outils d'exemple et états sur chaîne pour les 501 sources de rendement. Il est recommandé d'utiliser un modèle de langage à grande échelle (LLM) pour enrichir le fichier CSV en ajoutant des champs supplémentaires tels que les fourchettes de rendement, les facteurs de risque, l'état de liquidité, les exigences d'accès ou les juridictions réglementaires.

Les forces macroéconomiques peuvent accélérer le développement de clusters spécifiques. L'augmentation continue des pertes d'assurance dues aux événements climatiques élargit le marché des obligations de catastrophe et des titres liés à l'assurance (ILS). Les modèles paramétriques — qui déclenchent automatiquement les indemnisations en fonction d'événements mesurables tels que la vitesse du vent ou la magnitude d'un séisme, sans dépendre d'une évaluation des pertes — sont naturellement adaptés au règlement sur chaîne. L'explosion des dépenses en infrastructure IA génère une demande pour le financement sur chaîne de clusters GPU, de centres de données et de contrats énergétiques.

Ces sept catégories de clusters ne peuvent pas non plus inclure des sources de revenus qui n'existent pas encore. Il a fallu un siècle à l'huile pour évoluer d'un produit physique à un marché de dérivés mature. Le calcul GPU pourrait accomplir la même transformation en quelques années, car son marché secondaire est dès le départ entièrement numérique. Les revenus d'abonnement des diffusions Twitch n'existaient pas sur les marchés financiers il y a cinq ans, mais aujourd'hui, les infrastructures pour les tokeniser sont déjà en place. Les 467 sources que nous avons identifiées constituent un minimum, et non un maximum.

Quatrièmement, le plus grand défi réside dans la distribution

De nouveaux types de rendement et de nouvelles stratégies n'ont de sens que si elles atteignent réellement le capital. Or, aujourd'hui, les canaux de distribution sont extrêmement limités.

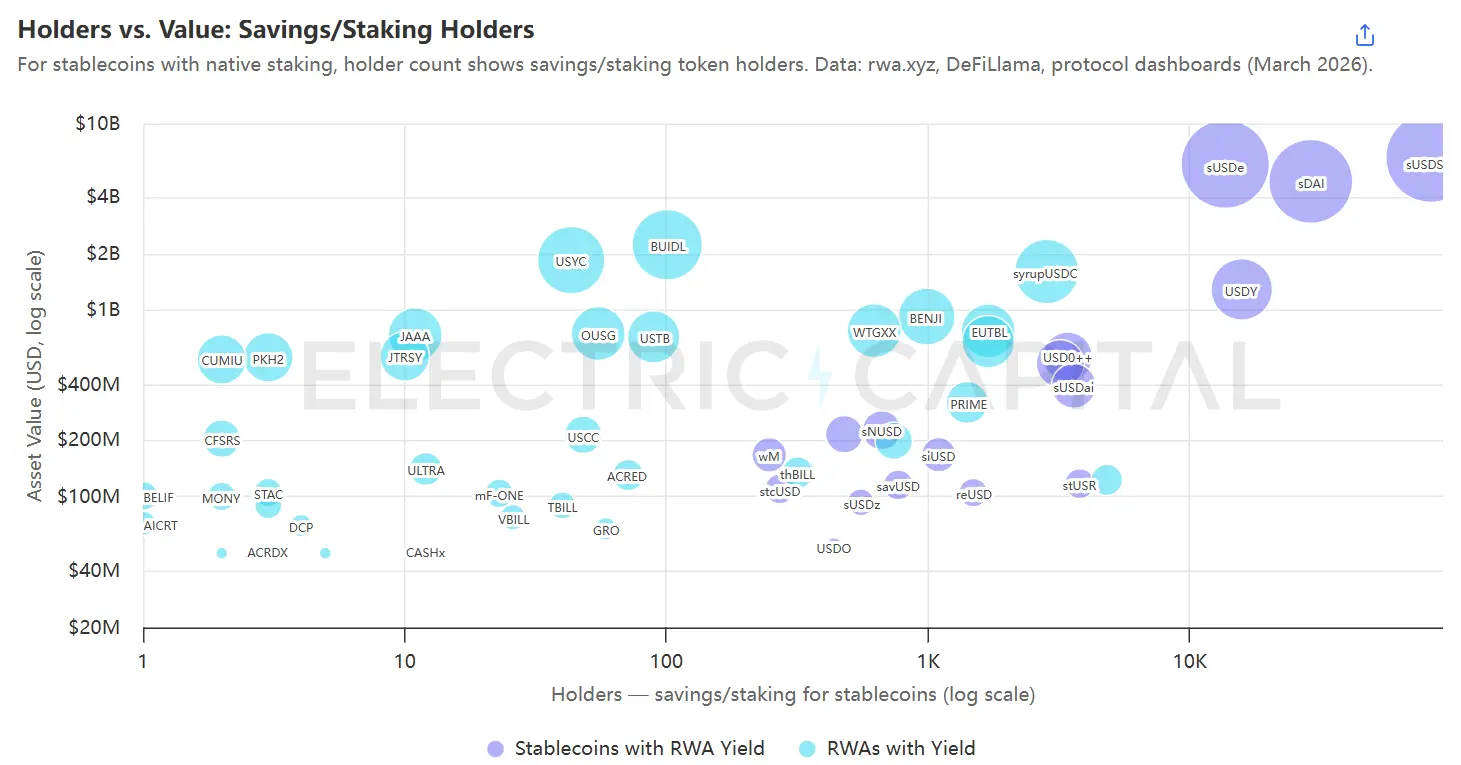

Chaque bulle représente un actif générant des revenus, classé par valeur sur chaîne, et limité aux détenteurs d'épargne ou de staking qui génèrent réellement des revenus. Source des données : rwa.xyz, Etherscan et autres outils de balayage sur chaîne.

La plupart des actifs à rendement sont concentrés sur le côté gauche du graphique : parmi les 35 RWA non stables ayant une capitalisation supérieure à 50 millions de dollars, 33 ont moins de 2000 détenteurs. Cela s’explique en grande partie par des raisons structurelles : BUIDL est un fonds réservé aux acheteurs qualifiés, avec un montant minimum d’investissement de 5 millions de dollars,⁸ et les environ 100 détenteurs sont le résultat direct de la conception du produit. Toutefois, pour des produits pouvant atteindre un public plus large, ce faible chiffre reflète la dépendance actuelle des RWA aux canaux de distribution des partenaires. Les exceptions se trouvent en haut à droite — les stablescoins质押 comme sUSDe, sDAI et sUSDS, qui atteignent un nombre de détenteurs bien supérieur à celui des autres produits.

Ce comparatif pointe vers trois stratégies de distribution :

A. Collaborer avec les déployeurs et les curateurs.

Des grands investisseurs comme Sky et Ethena allouent des fonds aux RWA, et une seule décision d'investissement peut déplacer des centaines de millions de dollars en une nuit. Le JAAA de Centrifuge — un CLO AAA tokenisé d'une taille de 743 millions de dollars au moment de la collecte des données — tire presque l'intégralité de son AUM d'une seule allocation effectuée par Sky via Grove.⁹ Le 9 mars 2026, Grove a racheté 327 millions de dollars en une seule transaction, faisant perdre à JAAA 44 % de sa valeur en une journée. Même le plus grand RWA tokenisé, BUIDL, voit sa valeur fortement concentrée au sein du protocole : les 10 plus grands détenteurs contrôlent 98 % des parts, et ces détenteurs sont précisément Ethena (via USDtb), Ondo (via OUSG) et Sky (via Spark).¹⁰

Les curateurs de trésorerie tels que Steakhouse et Gauntlet déterminent quels actifs peuvent servir de garantie pour les emprunts dans leurs trésoreries Morpho,¹¹ ouvrant ainsi des canaux de distribution pour des milliers de déposants. Perdre un curateur équivaut à fermer un canal de distribution.

BlackRock et Apollo possèdent l'influence nécessaire pour négocier ces partenariats, tandis que les émetteurs plus petits doivent concourir pour obtenir des opportunités.

B. Maîtriser les stablecoins. Intégrer des actifs générant des revenus dans la couche sous-jacente des stablecoins, puis trouver des canaux de distribution pour les stablecoins eux-mêmes.

- Stablecoin à revenus diversifiés, comme Sky, tout en investissant dans plusieurs actifs réels tokenisés.

- Stablecoins à rendement spécialisé, tels que USDe (Ethena), reUSD (Re) et sUSDai (USD.ai), intègrent chacun une stratégie unique. Le choix entre diversification et spécialisation dépend de la tolérance au risque et des attentes des détenteurs ; les stablecoins à stratégie unique peuvent constituer une voie d'entrée sur le marché, avec une extension future vers d'autres types de rendement.

C. Intégrer des applications possédant déjà des utilisateurs. Les coffres Morpho curatés par Steakhouse alimentent les prêts USDC de Coinbase, Gauntlet fournit le même service pour les comptes professionnels Wirex, et DeFi Earn de Kraken effectue le routage via des coffres Veda curatés par Chaos Labs et Sentora.¹² Les curateurs gèrent les risques et la complexité sur chaîne, tandis que les applications gèrent la conformité et l'acquisition d'utilisateurs. Les entrepreneurs n'interagissent jamais directement avec les utilisateurs finaux, mais les revenus atteignent finalement ces derniers. Aujourd'hui, chaque cas majeur nécessite encore un routage via un curateur de coffre, ce qui en fait essentiellement une variante du premier modèle — mais cela ne signifie pas que ce doit être toujours le cas.

Deux chemins offrent une compétitivité à long terme : maîtriser la distribution ou devenir une infrastructure indispensable à la couche de distribution.

Cinq. Les RWA continueront de croître

Le capital sur chaîne est黏性. Lorsque les taux d'intérêt augmentent et que les taux sans risque ne sont pas encore largement présents sur chaîne, l'offre de stablecoins a diminué, mais n'a pas effondré — une grande partie reste en place faute de pouvoir accéder à un taux sans risque. Aujourd'hui, les rendements du monde réel existent sur chaîne, et l'offre a augmenté de 130 milliards de dollars à plus de 280 milliards de dollars.¹³

Cinq forces renforcent conjointement la demande pour les RWA :

A. Une base de stablecoins plus importante signifie une répartition plus large des préférences de rendement.

Les protocoles gérant des trésoreries de plusieurs milliards de dollars ont des objectifs radicalement différents de ceux des détenteurs de détail qui y déposent temporairement leurs économies. Tous ne se contentent pas des 3 % de rendement offerts par les obligations d'État : certains recherchent 8 % avec le crédit privé, d'autres visent 15 % grâce à des stratégies de levier. Ces demandes convergent aujourd'hui vers les mêmes produits, créant une pression forte pour davantage de types de rendement.

B. La concentration des actifs sous-jacents hautement pertinents et la concurrence entre les utilisateurs ont créé un besoin de diversification.

La concentration d'actifs à faible rendement et forte corrélation constitue le moteur de la demande pour attirer la prochaine vague d'actifs RWA sur la chaîne.

BUIDL de BlackRock est à la fois l'actif garantissant USDtb d'Ethena, l'actif sous-jacent principal d'Ondo OUSG, et un actif détenu directement par le protocole Grove de Sky.¹⁴ Les trois plus grands protocoles du domaine des rendements sur chaîne présentent une corrélation avec le même fonds d'obligations d'État.

Lorsque les actifs sous-jacents sont sous pression, la nécessité de diversification augmente. Le taux de défaut du crédit privé a dépassé 5 %, et l'événement de retrait de Grove-JAAA a révélé à quelle vitesse des positions concentrées peuvent s'effondrer.

Les risk curators et les stablecoins doivent également attirer davantage d'utilisateurs grâce à des produits différenciés. Si chaque protocole ne peut accéder qu'à un ensemble limité de produits identique, il ne sera pas possible de créer une concurrence différenciée. La pression pour conquérir les utilisateurs stimule le besoin interne d'apporter davantage d'actifs sur la chaîne.

C. The Vault allows curators to absorb duration and liquidity risks that individual assets cannot bear.

KuCoin réduit les barrières à l'entrée pour les nouveaux actifs : les coffres multi-actifs ne nécessitent pas que chaque position soit rapidement ou fortement liquide.

Morpho dépasse 6 milliards de dollars grâce à des curateurs tels que Steakhouse et Gauntlet, qui ont construit des portefeuilles combinant des positions liquides et non liquides.

Apollo a signé un accord de collaboration prévoyant l'acquisition de jusqu'à 90 millions de jetons MORPHO sur 48 mois,¹⁵ indiquant son intention d'utiliser Morpho comme canal de distribution pour le crédit tokenisé. Les sociétés de gestion d'actifs traditionnelles considèrent les infrastructures de trésorerie comme un canal de distribution.

Le pool est encore en phase de maturation. Le rendement actuel est partiellement subventionné par des incitations en jetons — un pool affichant un APY de 12 % peut en réalité générer seulement 4 % de rendement organique, le reste provenant de récompenses en jetons. De plus, les curateurs n'ont pas encore de notation standardisée, et les outils d'évaluation des risques pour les déposants restent limités.

D. La classification et la répartition des revenus pour chaque actif sur chaîne élargissent la base d'acheteurs.

Un flux de revenu unique ne sert qu'un seul profil de risque. La tranche le divise en plusieurs produits, chacun adapté à différents acheteurs : les parts prioritaires, offrant un rendement de 4 % avec une protection prioritaire contre les pertes, conviennent aux trésoreries DAO conservatrices ; les parts subordonnées, offrant un rendement de 12 % mais exposées à un risque de baisse concentré, attirent les chercheurs de rendement disposés à assumer des pertes. Le même actif sous-jacent atteint ainsi deux types d'acheteurs. Royco Dawn et Strata sont des projets précoces en cours de construction d'une couche de tranche universelle.

Pendle fait quelque chose de différent. Au lieu de classer les actifs selon le risque de crédit, il décompose tout jeton générant des revenus en jeton de capital et jeton de revenu, permettant aux détenteurs de verrouiller un taux fixe ou de spéculer sur les revenus variables. Lorsque Pendle lance un RWA tokenisé, il crée une nouvelle demande auprès des traders et des hedgeurs qui n'achètent jamais directement ce RWA.

La segmentation et la décomposition des revenus couvrent toujours un éventail limité d’actifs sous-jacents aujourd’hui, mais à mesure qu’ils mûrissent, chaque nouvel actif lancé sur la chaîne peut être divisé en produits destinés à plusieurs groupes d’acheteurs, sans nécessiter de nouvelle émission.

E. L'effet de levier multiplie la demande pour chaque actif déjà sur la chaîne.

Une fois que les RWA tokenisés sont acceptés comme garantie sur les marchés de prêt, les détenteurs peuvent effectuer des opérations en boucle : déposer des RWA, emprunter des stablecoins, acheter davantage du même RWA, et ainsi de suite. Un actif tokenisé rapportant 5 % peut atteindre un rendement de 8 % à 10 % après déduction des coûts d'emprunt, avec un levier de 2 à 3 fois. Gauntlet gère déjà une stratégie levée de sACRED sur Morpho, tandis que le JAAA de Centrifuge a été listé sur Aave Horizon, et Resolv a proposé d'investir jusqu'à 100 millions de dollars dans une stratégie similaire. Chaque boucle crée une demande supplémentaire pour le même actif sans nécessiter de nouveau promoteur.

Les opérations cycliques présentent des limites structurelles : les emprunts sur chaîne sont instantanés, mais la souscription à JAAA nécessite un règlement T+3, ce qui entraîne une désynchronisation des vitesses de liquidation sous pression. Des infrastructures émergentes telles que 3F Labs s'efforcent de réduire l'écart de règlement entre les opérations sur et hors chaîne. À mesure que cet écart se réduit et que davantage d'actifs RWA deviennent éligibles en tant que garanties, l'effet de levier générera une demande continue pour chaque actif mis sur chaîne.

Chaque force se renforce mutuellement. Une fois qu'un actif est sur chaîne, composable et éligible en tant que garantie, les coffres-forts, les tranches et les leviers amplifient chacun la demande au-delà du niveau que l'actif pourrait attirer seul.

Des infrastructures aux applications, les opportunités sont partout

- New assets being tokenized

- Infrastructures facilitant l'intégration de nouveaux actifs (par exemple : des plateformes de regroupement aggregant les marchés fragmentés en produits investissables)

- Stratégie pour combler l'écart entre le déploiement et le rachat sans compresser les rendements, ou pour éliminer complètement l'écart de règlement entre les transactions sur chaîne et hors chaîne

- Introduire une exposition aux revenus sur des produits synthétiques sur chaîne avant que les actifs sous-jacents ne soient entièrement tokenisés

- Nouvelle méthode de distribution qui dépasse la dépendance actuelle envers les grands déployeurs et curateurs, ou ouvre une nouvelle voie vers le capital institutionnel

- Nouvelle infrastructure structurant chaque RWA pour servir un plus grand éventail d'utilisateurs

Chaque actif ajouté à la chaîne rend l'introduction du prochain actif plus facile et augmente la valeur de l'infrastructure qui le soutient.

Méthode de recherche

En consultant des bases de données financières, des publications académiques, des documents réglementaires et des guides professionnels, nous avons identifié 501 sources indépendantes de rendement couvrant 15 catégories d'actifs. Nous avons exclu 34 sources de rendement dépendant de relations juridiques non transférables (certificats de dépôt assurés par la FDIC, emprunts internes sur les comptes 401(k)), d'avantages fiscaux spécifiques à certaines juridictions (crédit d'impôt pour logements abordables LIHTC, actions privilégiées à taux révisable au Canada, outils d'échange 1031), ou sans marché actif (obligations du American Recovery and Reinvestment Act échues en 2010, actions privilégiées de fiducie interdites après le Dodd-Frank Act). Les 467 sources restantes constituent l'échantillon d'analyse. La table complète des catégories est consultable dans le fichier CSV téléchargeable, avec une explication des raisons d'exclusion pour chaque source écartée.

La détermination de l'état sur chaîne s'effectue comme suit : les 727 actifs distribués suivis par rwa.xyz sont cartographiés sur les sources de revenus correspondantes dans notre tableau de classification, complété par des produits sur chaîne non suivis par rwa.xyz (protocoles DePIN, plateformes de crédits carbone, jetons de redevances musicales). Si une source dispose d'au moins un produit cartographié dont la taille sur chaîne atteint 50 millions de dollars ou plus, elle est marquée comme « tokenisée » ; si des produits sur chaîne existent mais sont tous inférieurs à 50 millions de dollars, elle est marquée comme « partiellement tokenisée » ; si aucun produit sur chaîne n'existe, elle est marquée comme « non tokenisée ». Les actifs tokenisés (or, argent) et les actions privées, qui ne génèrent pas de revenus, sont exclus de la cartographie des sources de revenus. Les actions tokenisées sont limitées à « partiellement tokenisées » car le transfert de dividendes n'est pas encore automatisé sur chaîne.

Chaque date de listing sur le chronogramme a été vérifiée par au moins une source indépendante : communiqué de presse du protocole, horodatage du déploiement du contrat sur chaîne, document de la SEC ou article de presse financière. Trois actifs ont été supprimés en raison de l'incapacité à vérifier indépendamment leur date de listing : PKH2 (un billet minier du réseau Liquid sans navigateur de blocs public), BELIF (un portefeuille séparé de BlackRock avec une couverture médiatique limitée) et CFSRS (un fonds nouvellement créé à Hong Kong sans reportage indépendant à sa sortie). Ces trois actifs restent présents dans l'ensemble de données sous-jacent et apparaissent sur d'autres graphiques.