- La BCE soutient les gains de la tokenisation mais souhaite que le règlement soit ancré sur la monnaie de la banque centrale.

- La banque a averti que des plateformes fragmentées pourraient affaiblir l'efficacité et augmenter les risques du marché.

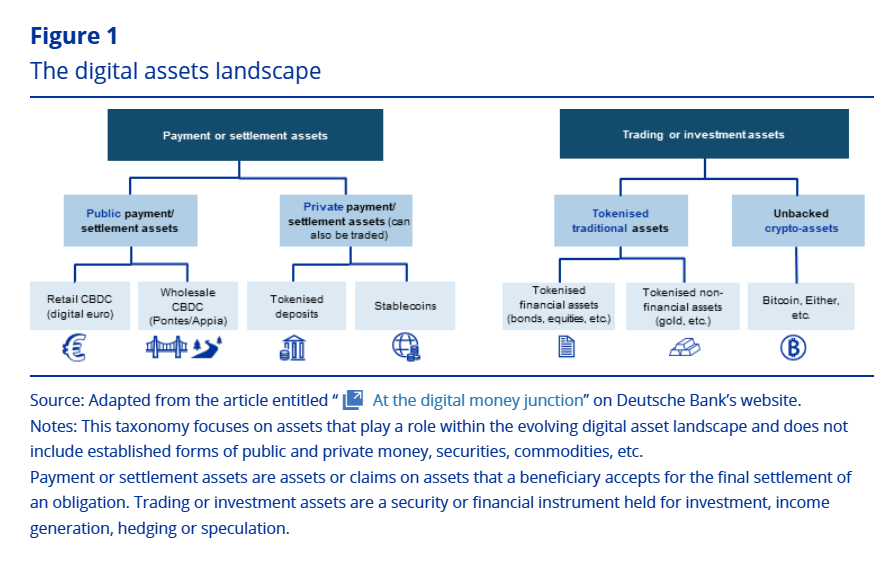

- Les obligations tokenisées et les stablecoins présentent un potentiel, mais la BCE affirme que des risques persistent.

La Banque centrale européenne a défini des conditions claires pour la tokenisation sur les marchés des capitaux européens. Dans son dernier Bulletin macroprudentiel, la BCE a déclaré que la technologie pourrait améliorer l'efficacité.

Le bulletin, publié lundi, a dit que la technologie de registre distribué pourrait aider à renforcer l'union européenne de l'épargne et des investissements. Toutefois, la BCE a averti que ces avantages dépendraient de la qualité de la connectivité de l'infrastructure à travers la région.

La BCE fixe les conditions de tokenisation

La BCE a déclaré que la tokenisation et la DLT ne sont plus limitées à la théorie. Elle has décrit le marché comme passant de la conception à un déploiement à échelle précoce. Même ainsi, elle a souligné que des progrès sûrs nécessiteraient une action politique européenne pour suivre le rythme.

Un article du bulletin a examiné comment les actifs tokenisés pourraient redéfinir le processus de la création à la liquidation. Il a indiqué que placer des titres et des liquidités sur des registres compatibles pourrait réduire les frictions opérationnelles. Il a également affirmé que l'automatisation pourrait simplifier les actions corporatives et réduire la dépendance à de multiples intermédiaires et systèmes hérités.

Source : ECB

La BCE a noté que ces changements pourraient améliorer la structure du marché. Elle a déclaré que la tokenisation pourrait également soutenir une liquidité plus forte sur le marché secondaire. Toutefois, elle a présenté ces avantages comme des résultats possibles, et non comme des résultats garantis.

Une préoccupation majeure dans le bulletin était la fragmentation. La BCE a averti qu'un éparpillement de plateformes incompatibles affaiblirait les avantages de la tokenisation. Elle a déclaré que les gains d'efficacité dépendraient d'une infrastructure capable de fonctionner à travers différents systèmes, et non de manière isolée.

Le bulletin a également mis l'accent sur la couche de règlement. La BCE a déclaré que les marchés tokenisés ne devraient pas s'appuyer uniquement sur la monnaie des banques commerciales ou sur des jetons émis par des entités privées. Au contraire, elle a soutenu que la monnaie centrale doit rester disponible pour le règlement afin de préserver la confiance du marché et la stabilité financière.

La BCE examine les gains précoces sur les obligations et les risques liés aux stablecoins

Un autre article a passé en revue le marché des obligations tokenisées bond market. Il a révélé des preuves initiales selon lesquelles les obligations tokenisées pourraient réduire les coûts d'emprunt. Il a également souligné des écarts entre les prix d'achat et de vente plus resserrés par rapport aux formats d'obligations traditionnels.

Le bulletin a attribué ces premiers résultats à des efficacités opérationnelles. Il a également cité une transparence et une programmabilité améliorées dans le règlement et la gestion des collatéraux. Toutefois, la BCE a déclaré que ces avantages restent provisoires et conditionnels.

Il a également déclaré que les décideurs devraient surveiller si les avantages actuels persistent une fois que la tokenisation s'étend au-delà des opérations phares et des émetteurs soigneusement sélectionnés. Dans ce sens, la BCE a considéré les premiers signes comme utiles, mais non concluants.

Le bulletin a également passé en revue les fonds de marché monétaire tokenisés et les stablecoins dénommés en euros. Il les a décrits comme des expériences parallèles en matière d'instruments sur chaîne similaires à la trésorerie. Concernant les fonds de marché monétaire tokenisés, la BCE a indiqué qu'ils reproduisent largement les risques de liquidité et de course aux retraits familiers, tout en introduisant de nouvelles vulnérabilités opérationnelles.

Sur les stablecoins en euros, le bulletin a dit que les produits conformes au MiCA pourraient redéfinir la demande pour les obligations souveraines. Il a ajouté qu'ils pourraient servir de coussin de liquidité sur les marchés turbulents ou devenir un nouveau canal de contagion bancaire. Ce résultat, a déclaré la BCE, dépendra de la manière dont les émetteurs gèrent les dépôts et les exigences de réserves.

Connexe : Larry Fink affirme que la tokenisation est la prochaine phase de l'infrastructure financière

Avertissement : Les informations présentées dans cet article sont uniquement à des fins informatives et éducatives. Cet article ne constitue pas un conseil financier ou tout autre type de conseil. Coin Edition n'est pas responsable des pertes subies suite à l'utilisation du contenu, des produits ou des services mentionnés. Les lecteurs sont invités à faire preuve de prudence avant de prendre toute action liée à l'entreprise.