Auteur :Dune

Compilé par : Ken, Chaincatcher

Tout le monde cite les données sur l'offre. Elles apparaissent dans chaque rapport, chaque conférence téléphonique de résultats et chaque audition politique. Mais que savons-nous vraiment des stablecoins, au-delà de « l'offre en circulation dépassant 300 milliards de dollars » ?

Qui les détient ? Quel est le niveau de concentration de la propriété ? À quelle vitesse sont-ils transférés, et sur quelles chaînes ? Quelle est leur véritable utilité — liquidité DeFi, paiements ou stockage de fonds ?

@Meta vient d'annoncer son plan d'intégration des paiements en stablecoin tiers sur toutes ses plateformes ; @Stablecoin a obtenu l'approbation de la Office of the Comptroller of the Currency (OCC) pour une licence bancaire de confiance nationale aux États-Unis. @Payoneer annonce la mise à disposition de fonctionnalités de paiement en stablecoin pour 2 millions d'entreprises. @Anchorage lance des services de stablecoin conformes pour des banques non américaines. Les institutions et les régulateurs accélèrent leur entrée sur le marché, et les réponses dont ils ont besoin vont bien au-delà d'une simple donnée de circulation.

Nous avons utilisé le nouveau jeu de données sur les stablecoins de Dune — développé en collaboration avec @SteakhouseFi — pour répondre à certaines de ces questions. Voici ce que les données révèlent.

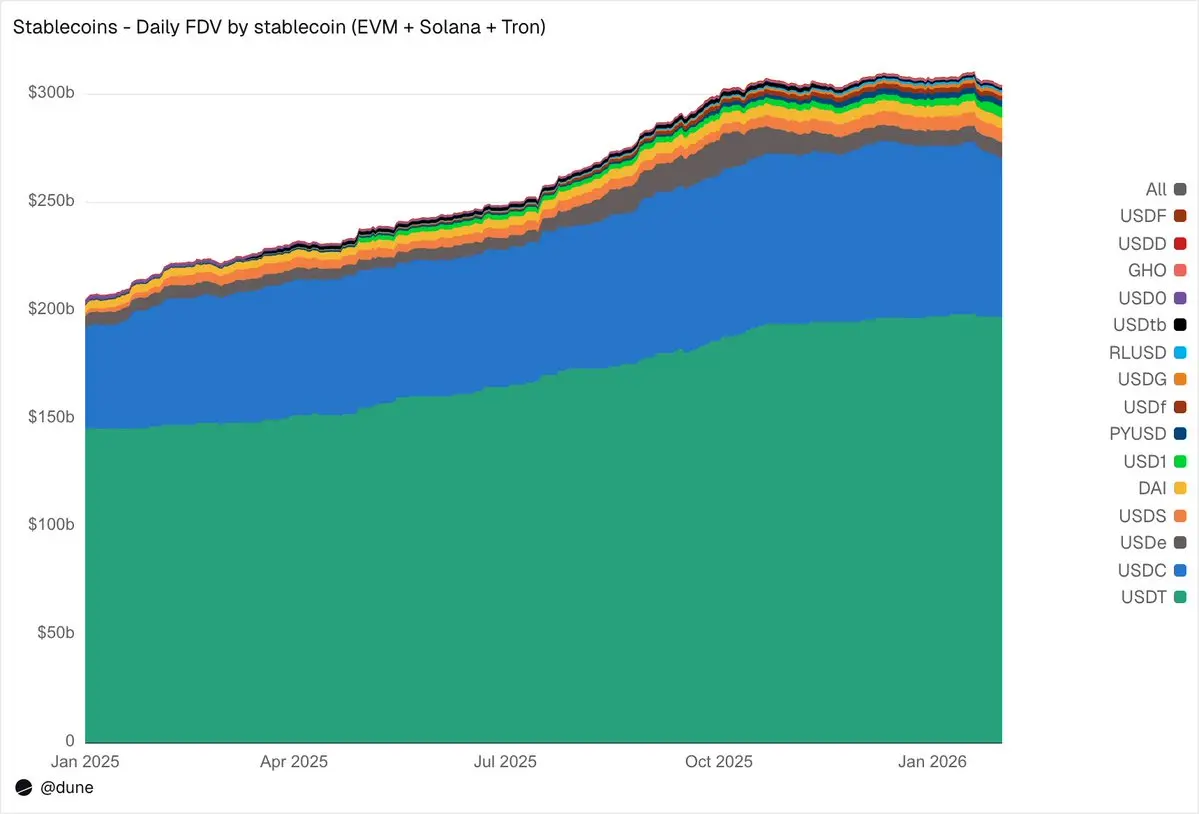

Schéma d'offre

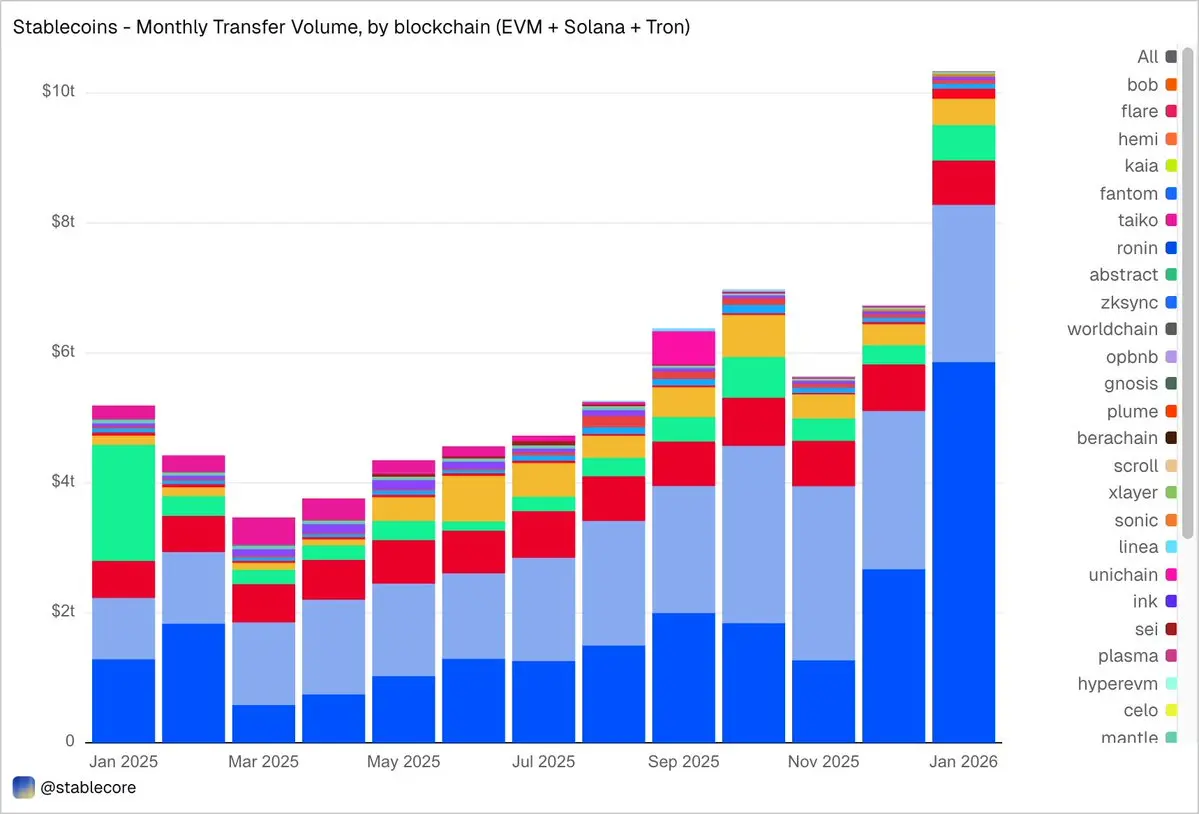

Parmi les 15 principales stablecoins sur EVM, Solana et Tron, la fourniture entièrement diluée s'est élevée à 304 milliards de dollars américains en janvier 2026, en hausse de 49 % en glissement annuel. L'USDT de @tether (197 milliards de dollars américains) et l'USDC de @circle (73 milliards de dollars américains) restent dominants avec 89 % de part de marché. En termes de chaîne, @ethereum supporte 176 milliards de dollars américains (58 %), Tron 84 milliards de dollars américains (28 %), @solana 15 milliards de dollars américains (5 %) et @BNBCHAIN 13 milliards de dollars américains (4 %). Malgré le fait que la fourniture totale ait presque doublé, cette répartition entre chaînes est restée quasi inchangée sur un an.

Mais sous les deux principales stablecoins, 2025 a été l'année des challengers. USDS (@SkyEcosystem/MakerDAO) a augmenté de 376 % pour atteindre 6,3 milliards de dollars. PYUSD (@PayPal) a bondi de 753 % pour atteindre 2,8 milliards de dollars. RLUSD (@Ripple) est passé de 58 millions de dollars à 1,1 milliard de dollars, soit une hausse de 1 803 %. USDG s'est étendu de 52 fois. Et USD1 est passé de zéro à 5,1 milliards de dollars. Tous les challengers n'ont pas évolué dans la même direction. USD0 a chuté de 66 %, tandis que USDe de @ethena, après avoir triplé son pic d'octobre, a clôturé l'année avec une hausse de 23 %. Malgré tout, le camp des concurrents sous USDT et USDC a connu une expansion décisive.

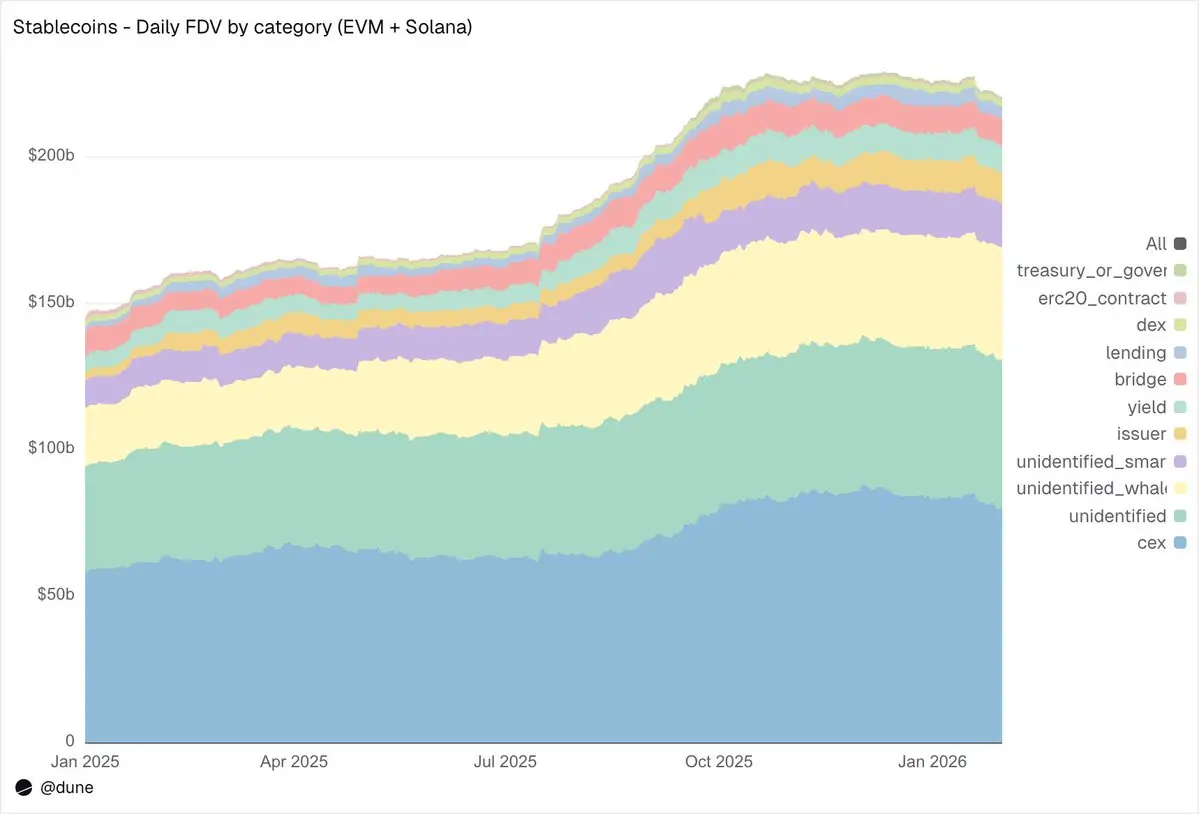

Qui les détient

La plupart des jeux de données sur les stablecoins vous indiquent la quantité totale en circulation. Étant donné que notre jeu de données associe des étiquettes d'adresses pour suivre les soldes au niveau des portefeuilles, nous pouvons vous dire précisément qui les détient.

Sur EVM et Solana, les échanges centralisés (CEX) constituent la plus grande catégorie connue, avec des détentions de 8 milliards de dollars américains, contre 5,8 milliards de dollars américains il y a un an. La première identité des stablecoins reste celle d’infrastructure pour les échanges et les règlements sur les échanges. Les portefeuilles de grosses poches détiennent 39 milliards de dollars américains. Les détentions des protocoles de rendement ont presque doublé, atteignant 9,3 milliards de dollars américains, reflétant la croissance des stratégies de rendement sur chaîne. Les adresses des émetteurs — trésorerie et contrats de création/brûlage — ont bondi de 2,2 milliards de dollars américains à 10,2 milliards de dollars américains, soit une augmentation de 4,6 fois, ce qui reflète directement la quantité de nouvelle offre entrée sur le marché.

Concernant la qualité des étiquettes d'adresse : seulement 23 % de l'offre sont détenus dans des adresses complètement inconnues. Pour les données chainées, ce taux d'identification est extrêmement élevé, ce qui est essentiel pour toute personne cherchant à comprendre où les risques réels des stablecoins sont effectivement conservés.

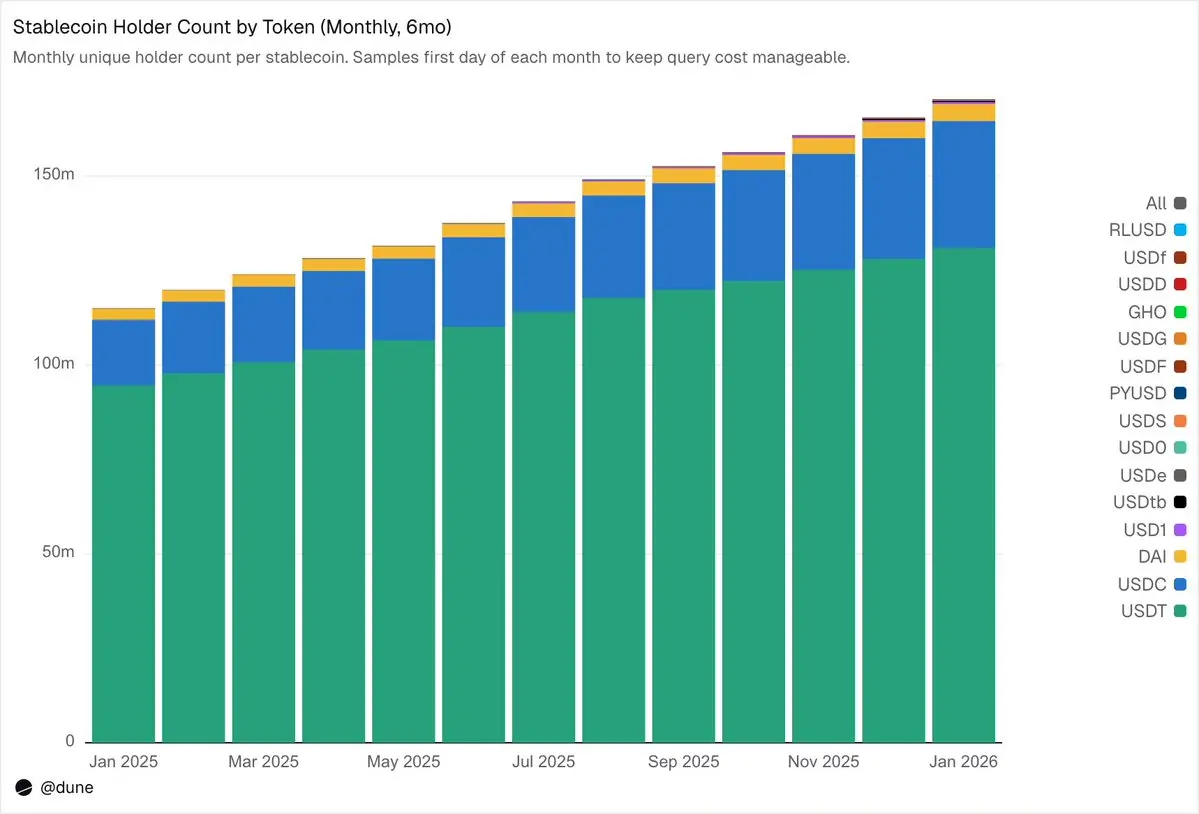

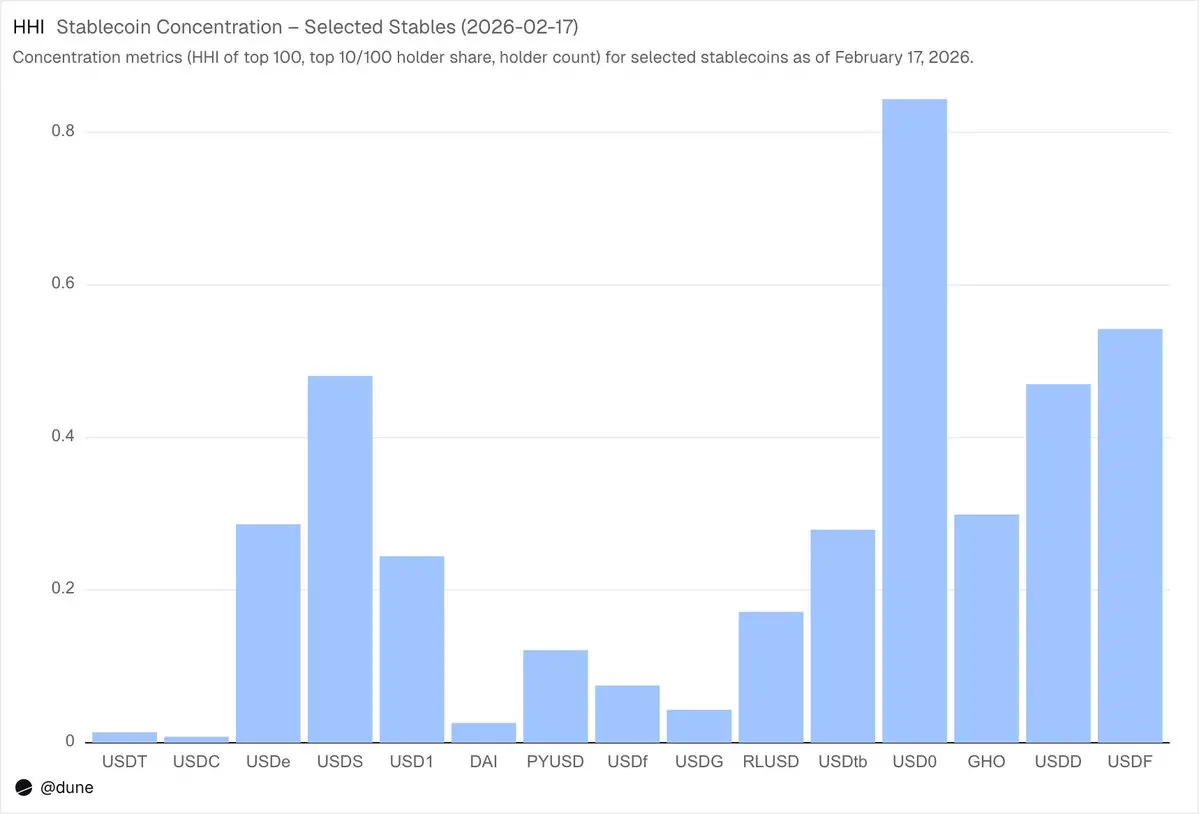

172 millions de détenteurs, mais concentration très élevée

Au 2026-02, 172 millions d'adresses uniques détiennent au moins l'une de ces 15 stablescoins. Parmi celles-ci, USDT représente 136 millions d'adresses, USDC 36 millions et DAI 4,7 millions. Ces trois stablescoins présentent une répartition véritablement large : leurs 10 premiers portefeuilles détiennent seulement 23 à 26 % de l'offre, et leur HHI (indice de Herfindahl-Hirschman, indicateur économique standard de concentration, 0 signifiant une répartition totale et 1,0 un seul détenteur) est inférieur à 0,03.

Chaque autre stablecoin raconte une histoire totalement différente. Les 10 portefeuilles les plus importants détiennent entre 60 % et 99 % de l'offre. Malgré un volume en circulation de 6,9 milliards de dollars, 90 % des USDS sont concentrés dans 10 portefeuilles (HHI 0,48). Les 10 principaux portefeuilles de USDF détiennent 99 % (HHI 0,54). Quant à USD0, la concentration est extrême : les 10 plus grands portefeuilles détiennent 99 %, avec un HHI de 0,84, ce qui indique que l'offre est presque monopolisée par un ou deux portefeuilles parmi les plus gros détenteurs.

Cela ne signifie pas que ces stablecoins en eux-mêmes présentent un problème ; certains sont récemment lancés, d'autres sont le résultat d'une stratégie délibérée des investisseurs institutionnels. Mais cela implique effectivement qu'il faut interpréter leurs données de fourniture d'une manière complètement différente de celle utilisée pour USDT ou USDC. La concentration alimente le risque de désancrage, la profondeur de liquidité, et détermine si la « fourniture » reflète une demande naturelle ou le comportement de quelques grands participants. Seule une analyse approfondie, possible lorsque vous connaissez les soldes de chaque détenteur et non seulement la fourniture totale déduite des événements de création/annulation, permet une telle compréhension.

10,3 trillion de dollars ont été transférés en janvier

En janvier 2026, le volume des transferts de stablecoins sur EVM, Solana et @trondao a atteint 10,3 billions de dollars américains, plus du double de celui de janvier 2025. Les chiffres détaillés par chaîne sont impressionnants et diffèrent nettement du paysage de l'offre : Base mène avec un volume de transferts de 5,9 billions de dollars américains, malgré une offre de seulement 4,4 milliards de dollars américains. Ethereum affiche 2,4 billions de dollars américains. Tron : 682 milliards de dollars américains. Solana : 544 milliards de dollars américains. BNB Chain : 406 milliards de dollars américains.

En fonction des tokens, USDC domine avec un volume de transferts de 8,3 billions de dollars américains — près de cinq fois celui de USDT à 1,7 billion de dollars américains — bien que sa quantité en circulation soit 2,7 fois inférieure à celle de USDT. Les transferts de USDC sont plus rapides et plus fréquents que ceux de USDT. Le volume de transferts de DAI s'élève à 138 milliards de dollars américains, celui de USDS à 92 milliards de dollars américains et celui de USD1 à 43 milliards de dollars américains.

Il est important que ces données soient délibérément conservées de manière neutre. Ce jeu de données n'a pas pré-filtré les transferts selon une interprétation fixe de l'activité économique « réelle », de sorte que le total peut inclure des flux de fonds liés à l'arbitrage, aux robots, au routage interne ou à d'autres comportements automatisés. Ce jeu de données n'incorpore pas ces jugements subjectifs de manière rigide, mais vise au contraire à présenter une perspective objective des activités sur chaîne, tout en offrant aux utilisateurs la flexibilité d'appliquer leurs propres filtres — qu'il s'agisse d'éliminer le volume de transactions piloté par des robots, de séparer l'utilisation organique réelle, ou de définir une mesure ajustée des activités de transfert.

Quelles sont les utilisations réelles des stablecoins ?

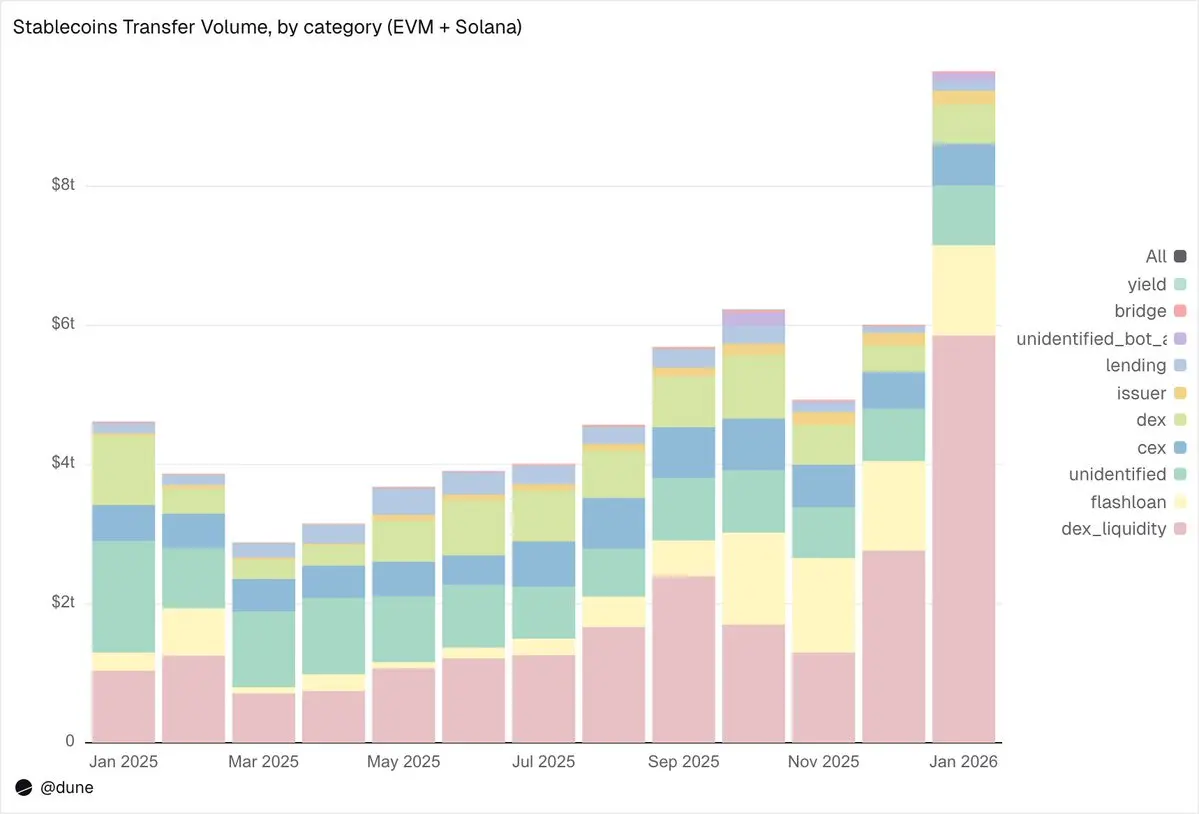

C’est précisément là que la granularité de cet ensemble de données brille. Les transferts ne sont plus simplement étiquetés comme « volume de transactions », mais classés selon différents types d’activités sur chaîne. C’est la différence entre « savoir que 10 billions de dollars ont été transférés » et « comprendre pourquoi ils ont été transférés ».

Détails des données de janvier :

Infrastructure du marché (échange et liquidité DEX)

Apporter de la liquidité aux DEX et retirer des pools de liquidité :5,9 billions de dollars américains. Il s'agit du plus grand usage unique, reflétant le rôle des stablecoins en tant qu'actifs de base pour le market-making sur chaîne.

Échanges (Swaps) sur DEX :376 milliards de dollars. Activité de trading directe entre AMM.

Ces deux catégories mettent ensemble en évidence que les stablecoins jouent principalement le rôle de collatéral de trading et d'infrastructure de liquidité. Il est intéressant de noter que le volume des échanges est principalement concentré surdes activités motivées par des incitations (comme le mining de liquidité et l'optimisation active du capital), et non sur une demande de trading pure.

Leverage and capital efficiency (borrowing + flash loans)

Prêts flash (emprunt et remboursement) :1,3 billion de dollars américains. Boucles d'arbitrage et de liquidation automatisées.

Activités de prêt — offrir, emprunter, rembourser, retirer :137 milliards de dollars. Ce niveau représente l'efficacité du capital à court terme et le crédit structuré sur chaîne.

Canal d'accès (CEX et pont cross-chain)

Flux de fonds CEX—— Dépôts (2240 milliards de dollars), retraits (2240 milliards de dollars), virements internes (1510 milliards de dollars) : au total 5990 milliards de dollars.

Dépôts et retraits via le pont cross-chain :28 milliards de dollars. Ces flux de fonds indiquent que les stablecoins servent de canal de transfert entre les plateformes centralisées et pour le règlement interchaînes.

Émetteur (opérations monétaires)

Opérations de l'émetteur— Mintage (280 milliards de dollars), destruction (200 milliards de dollars), rééquilibrage de l'ancrage (230 milliards de dollars) et autres activités de l'émetteur : au total 1060 milliards de dollars. Près de cinq fois le record de 420 milliards de dollars il y a un an.

Yield protocol

Activités des protocoles de rendement :2,7 milliards de dollars. Il s'agit d'un segment de taille modeste mais d'une importance structurelle, étroitement lié aux stratégies structurées et à la gestion d'actifs sur chaîne.

En général, 90 % du volume de transferts a circulé à travers des catégories d'activités identifiées, nous offrant une perspective fine-grain sur le flux des stablecoins à chaque niveau de la pile technologique sur chaîne.

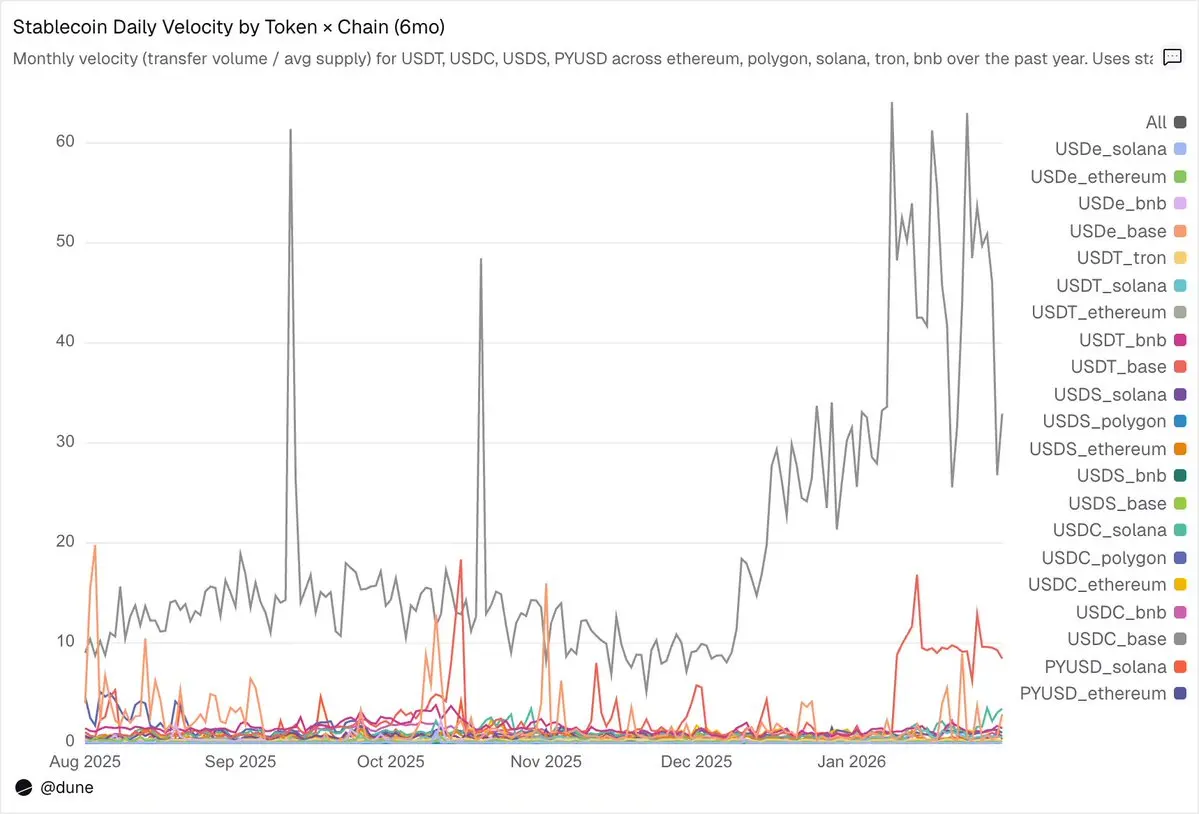

Vitesse de circulation : le même token, des mondes différents

La vitesse de circulation quotidienne (volume de transferts divisé par l'offre) est peut-être l'indicateur le moins exploité dans l'analyse des stablecoins. Il nous indique le ratio entre l'utilisation active des stablecoins comme moyen d'échange et leur simple détention.

Parmi les tokens que nous avons analysés, USDC et USDT se sont à nouveau démarqués, bien que leurs performances aient été différentes.

USDC circule le plus rapidement sur les L2 et Solana.Sur Base, le taux de rotation quotidien médian de l'USDC atteint jusqu'à 14 fois, un chiffre impressionnant alimenté par une activité DeFi à haute fréquence. Sur Solana et Polygon, son taux de rotation journalier stagne autour de 1 fois. Même sur Ethereum, le taux de rotation de l'USDC atteint 0,9 fois, ce qui signifie que presque toute sa fourniture circule quotidiennement.

USDT circule le plus rapidement sur les deux réseaux de transaction et de paiement, BNB et Tron.Le taux de rotation quotidien de l'USDT sur la chaîne BNB atteint 1,4 fois, ce qui reflète des transactions actives. Sur Tron, le taux de rotation est plus faible, à 0,3 fois, mais il reste exceptionnellement stable jour après jour, ce qui correspond à son rôle de canal de paiement transfrontalier dominant. Toutefois, sur Ethereum, le taux de rotation de l'USDT n'est que de 0,2 fois, et plus de 100 milliards de dollars d'offre restent largement inutilisés.

La vitesse de circulation de USDe et de USDS est faible, ce qui est intentionnel dans la conception du mécanisme.Le taux de rotation journalier de USDe sur Ethereum n'est que de 0,09 fois, tandis que celui de USDS est de 0,5 fois. Les deux sont conçus comme des stablecoins générant des rendements : USDe est généralement placé sous forme de sUSDe pour capter les revenus issus de la stratégie de taux de financement delta-neutre d'Ethena, tandis que USDS est déposé dans le Sky Savings Rate pour obtenir les rendements offerts par le protocole. Une grande partie de l'offre reste donc bloquée dans des contrats d'épargne, des marchés de prêt comme Aave ou des cycles de rendement structurés. Dans ce contexte, une faible vitesse de circulation n'est pas un défaut, mais une caractéristique : ces actifs sont conçus pour accumuler des rendements, et non pour circuler.

La chaîne publique sur laquelle il est basé est plus importante que le jeton lui-même.Le taux de rotation quotidien de PYUSD sur Solana est de 0,6 fois, soit plus de quatre fois plus rapide que sur Ethereum (0,1 fois). Le même jeton, des modèles d'utilisation complètement différents, selon l'écosystème dans lequel il se trouve.

La quantité en circulation et le volume de transfert ne racontent chacun qu'une partie de l'histoire. La vitesse de circulation les relie, et ce seul indicateur permet de capturer : une stablecoin sur une chaîne spécifique fonctionne-t-elle comme une infrastructure active ou n'est-elle qu'un dépôt de fonds inactifs ?

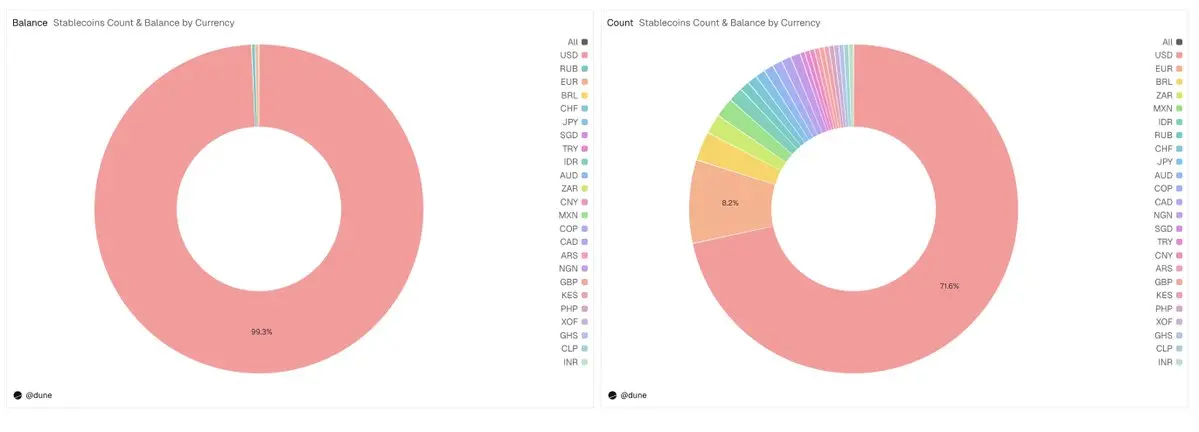

En dehors du dollar américain

Cette analyse se concentre principalement sur 15 stables-USD, mais l'ensemble des données est bien plus vaste. Elle suit plus de 200 stables-coin, représentant plus de 20 devises fiat : l'euro (17 jetons, une offre de 990 millions de dollars américains), le real brésilien (141 millions de dollars américains), le yen japonais (13 millions de dollars américains), ainsi que des jetons évalués en NGN (naira nigérian), KES (shilling kényan), ZAR (rand sud-africain), TRY (lire turque), IDR (rupiah indonésien) et SGD (dollar singapourien).

La fourniture totale des stablecoins non dollariseés s'élève actuellement à seulement 1,2 milliard de dollars, mais 59 jetons sont déjà disponibles sur les six continents, représentant près de 30 % de tous les jetons de notre jeu de données. L'infrastructure pour les stablecoins en monnaie locale est en cours de construction sur chaîne, et les données pour la suivre sont déjà disponibles.

Ce n'est que la pointe de l'iceberg

Tout le contenu de cette analyse provient uniquement de quelques requêtes sur un seul jeu de données. Nous n'avons examiné que 15 stablecoins et quelques indicateurs clés, mais le jeu de données complet couvre près de 200 stablecoins sur plus de 30 chaînes de blocs.

Outre sa large couverture, ce jeu de données se distingue par sa hiérarchie de classification. Chaque transfert est mappé à son déclencheur sur chaîne et classé dans l'une des neuf catégories d'activités à l'aide d'un cadre de priorité déterministe. Chaque solde est segmenté selon le type de détenteur et classifié selon un système normalisé appliqué sur toutes les chaînes. La combinaison de ces deux éléments transforme les journaux blockchain bruyants en données structurées et comparables — révélant des changements mécaniques, les flux de capitaux entre différents lieux, les risques de concentration et les modèles de participation.

Ce niveau de granularité permet de répondre à des questions que nous n’avons même pas encore posées : quels portefeuilles commencent à accumuler une nouvelle stablecoin avant son arrivée sur une bourse ? Comment la concentration des détenteurs évolue-t-elle quelques jours avant un événement de désancrage ? Quelle est la dynamique des flux sur les ponts cross-chain pour les stablecoins évalués en euros ? Quelle est la corrélation entre les modèles de création/annulation de l’éditeur et la pression du marché ? Et bien d’autres encore.

C’est exactement ce type de jeu de données conçu pour soutenir l’analyse institutionnelle, la publication d’études de recherche, les cadres de modélisation des risques, les flux de travail de surveillance de la conformité et les tableaux de bord exécutifs. La profondeur est ici. Commencez à explorer.