Auteur : Chloe, ChainCatcher

Pendant des années, la tokenisation a été présentée comme un pont entre la cryptomonnaie et Wall Street. La logique derrière la mise sur chaîne des obligations d’État, l’émission de fonds tokenisés et la numérisation des actions est claire : dès qu’un actif est sur chaîne, les fonds institutionnels suivent naturellement.

Mais la tokenisation en elle-même n'a jamais été la fin en soi. DWF Ventures estime que la clé pour ouvrir le marché institutionnel n'est pas la numérisation des actifs, mais la financialisation des revenus.

Depuis 2025, la valeur totale verrouillée (TVL) du DeFi est passée d'environ 115 milliards de dollars à plus de 237 milliards de dollars, entraînée principalement par des fonds institutionnels réels et les RWA, et non plus uniquement par des particuliers spéculatifs. Aujourd'hui, les institutions ne se contentent plus d'observer ; elles commencent à considérer le DeFi comme une infrastructure sur laquelle déployer des capitaux.

On peut dire que le DeFi que Wall Street souhaite véritablement voir est passé de « mettre des actifs sur la chaîne » à la construction d’infrastructures de revenus fixes programmables, recombinables et capables de se couvrir contre les risques de taux d’intérêt. Aujourd’hui, nous pouvons déjà entrevoir ce changement à travers les données TVL et RWA, les exemples de protocoles institutionnels, la théorie de la titrisation des revenus, ainsi que les méthodes de mise en œuvre de la confidentialité et de la conformité.

TVL et données institutionnelles : Quelle couche les institutions remplissent-elles ?

Au troisième trimestre 2025, le TVL du DeFi est passé de environ 115 milliards de dollars au début de l'année à 237 milliards de dollars, tandis que le nombre de portefeuilles actifs sur chaîne a diminué de 22 % pendant la même période ; les données de DappRadar montrent clairement que cette vague de croissance n'est pas alimentée par les particuliers, mais par des fonds institutionnels à haut montant et basse fréquence.

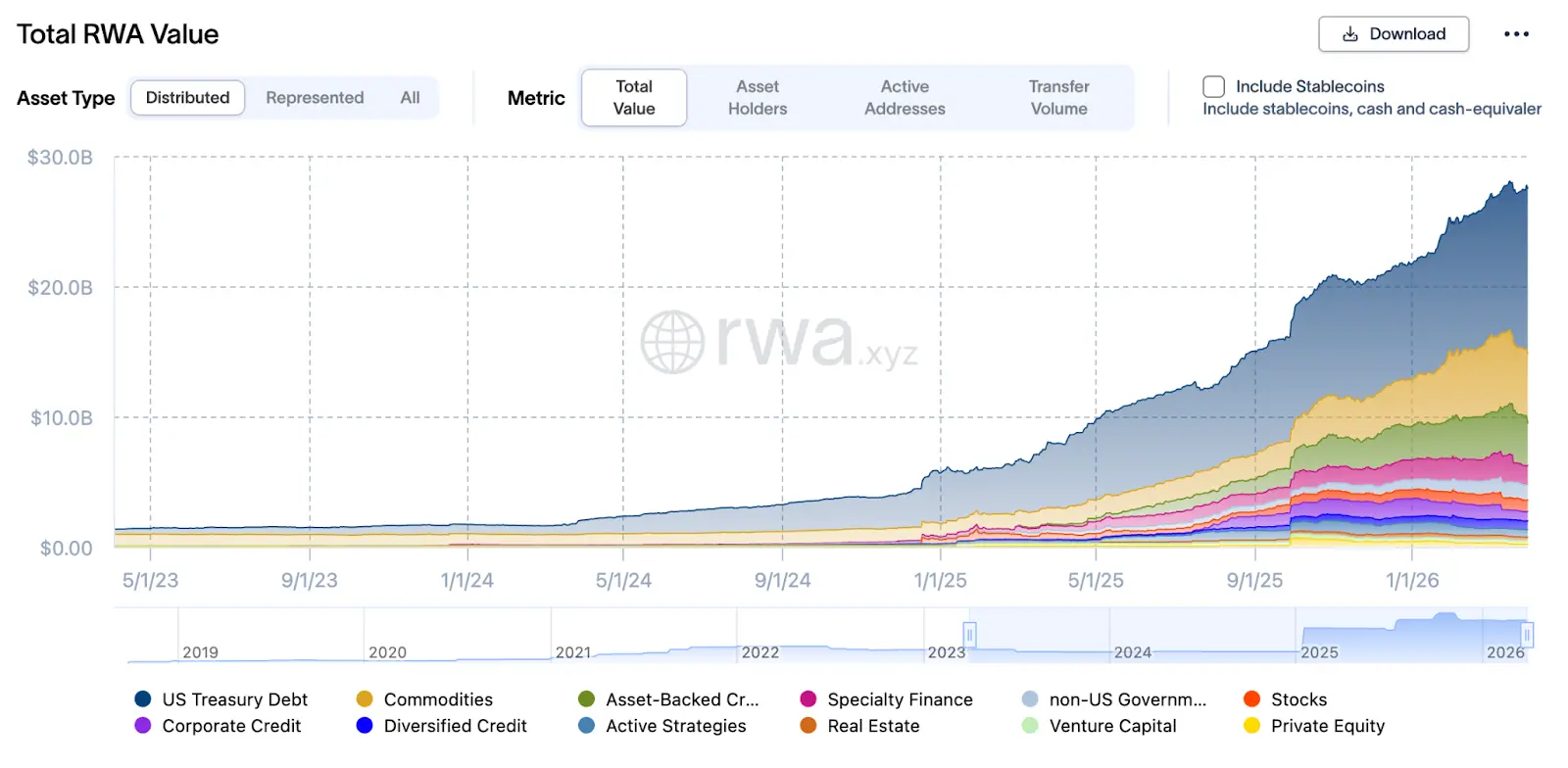

Dans cette structure, l'élément le plus crucial est le RWA : d'ici fin mars 2026, la valeur totale du RWA a atteint 27,5 milliards de dollars américains, soit une augmentation de plus de 2,4 fois par rapport aux 8 milliards de dollars américains en mars 2025. Ces actifs sont principalement utilisés comme garantie pour des prêts en stablecoin via des protocoles tels qu'Aave Horizon, Maple Finance et Centrifuge, créant une roue de réhypothécaire en forme de « chain-on repo ».

À titre d'exemple, Aave Horizon a accumulé environ 540 millions de dollars d'actifs d'ici la fin de l'année 2025 sur son marché RWA, incluant des stablescoins tels que USCC de Superstate, RLUSD et GHO d'Aave, ainsi que plusieurs tranches d'actifs du Trésor américain (comme VBILL), avec un rendement annuel estimé entre 4 % et 6 %. Ce type de structure correspond en réalité à un « fonds de marché monétaire pour institutions » : à l'avant, des obligations et billets tokenisés ; à l'arrière, des pools de stablescoins ; et au milieu, des contrats intelligents qui gèrent automatiquement les paiements d'intérêts, le refinancement et les liquidations.

De la « détention » à l’« exploitation » : les institutions jouent-elles des repo sur chaîne ou des actifs à revenu fixe ?

Sur les marchés traditionnels de revenu fixe, les obligations ne sont pas seulement des instruments de détention générant des intérêts ; elles sont utilisées dans des opérations repo, réhypothéquées, divisées et intégrées dans des produits structurés, créant une roue d'efficacité capitaliste. En 2025, la DeFi commence à reproduire cette logique.

Maple Finance a vu son TVL passer de 297 millions de dollars en 2025 à plus de 3,1 milliards de dollars, atteignant par moments près de 3,3 milliards de dollars, principalement grâce à l'entrée des institutions sur le marché des prêts RWA, qui tokenisent des prêts privés et des prêts aux entreprises pour les utiliser dans des emprunts et refinancements en stablecoins « hors marché ».

Centrifuge se concentre sur la transformation des prêts aux petites et moyennes entreprises (PME), du financement du commerce et des créances en actifs sur chaîne. À ce jour, son écosystème gère plus de 1 milliard de dollars de TVL et a réussi à développer plusieurs pools d'actifs diversifiés, allant du crédit privé aux obligations d'État américaines à haute liquidité.

En parallèle, Centrifuge est profondément intégré à des protocoles DeFi de premier plan, comme Sky (anciennement MakerDAO) : grâce à ce partenariat, MakerDAO peut investir ses réserves dans des prêts aux entreprises réelles, offrant ainsi un soutien concret aux rendements de la stablecoin DAI ; ainsi qu’Aave, qui a collaboré avec Centrifuge pour créer un marché RWA dédié, permettant aux investisseurs institutionnels ayant passé le KYC d’utiliser les certificats d’actifs de Centrifuge comme garantie pour réaliser une circulation de liquidité inter-protocoles.

Tokenization of yields and yield trading market: Can interest rate risk be hedged?

Si l'on schématise le marché des revenus fixes de Wall Street, on observe plusieurs modules clés : le capital et les intérêts peuvent être séparés (par exemple, obligations zéro-coupon, coupons découpés), le risque de taux d'intérêt peut être négocié et couvert indépendamment, et la liquidité ainsi que la conformité peuvent être séparées tout en étant reliées par des middleware.

En mai 2025, un article d’arXiv intitulé « Split the Yield, Share the Risk: Pricing, Hedging and Fixed rates in DeFi » a introduit le premier cadre formel de la « tokenisation des rendements » : séparer les actifs générant des rendements en « jetons de capital (PT, Principal Token) » et « jetons de rendement (YT, Yield Token) », et utiliser des EDS (équations différentielles stochastiques) ainsi qu’un cadre sans arbitrage pour évaluer et couvrir le risque d’intérêt.

Ce design a déjà été mis en œuvre dans certains protocoles. À titre d'exemple, Pendle utilise un Yield AMM spécialement conçu, dont la courbe de prix s'ajuste au fil du temps (facteur de dépréciation temporelle), garantissant que le prix des PT revient à sa valeur de rachat à l'échéance. Ces mécanismes permettent aux participants du marché de répartir la liquidité en fonction de leur préférence en matière de risque (par exemple, les demandeurs de taux fixes achètent des PT, tandis que les spéculateurs sur les rendements achètent des YT).

Pour les institutions, cela signifie que la structure de rendement peut être « modularisée » et intégrée directement dans des modèles traditionnels d'allocation d'actifs (par exemple, la durée, le DV01, la contribution au risque d'intérêt) ; le risque d'intérêt n'est plus seulement hedgeable par des contrats à terme hors chaîne ou des IRS, mais peut être ajusté en négociant directement sur chaîne des « jetons de rendement », permettant un couverture du risque d'intérêt immédiate et transparente, ce qui augmente considérablement l'efficacité des fonds.

Deux défis majeurs dans le monde réel : la confidentialité et la conformité

Cependant, même si le TVL du DeFi dépasse les 10 milliards de dollars, l'entrée massive de capitaux institutionnels reste bloquée par deux défis clés : la confidentialité et la conformité.

Premier problème : les positions sur la chaîne publique sont transparentes, les points de liquidation sont visibles.

Sur les chaînes publiques principales, chaque transaction et le solde de chaque adresse sont visibles publiquement, ce qui représente un risque extrêmement élevé pour les institutions. Les stratégies de trading, les niveaux de levier et les points de liquidation peuvent être entièrement connus des contreparties, voire ciblés délibérément par des opérations de vente à découvert et de liquidation spécifiques. En cas de fuite de liquidité ou de forte volatilité des prix, des acteurs malveillants peuvent passer des ordres ciblés sur des adresses précises pour amplifier les pertes — c’est l’une des raisons pour lesquelles les fonds institutionnels hésitent à s’engager pleinement dans le DeFi.

Ici, les preuves à connaissance nulle pourraient devenir une solution clé : permettre aux institutions de prouver leur légitimité aux autorités de régulation sans révéler d'informations au public. Plus précisément, les autorités de régulation pourraient vérifier que l'institution respecte les exigences réglementaires, tandis que les autres participants du marché ne pourraient pas accéder à la totalité de sa position ou de ses points de liquidation. C'est exactement la couche de confidentialité que Wall Street recherche : pas « l'anonymat total », mais « la conformité sans révéler de secrets commerciaux ».

Deuxième dilemme : KYC, vérification des sanctions et audit doivent être intégrés directement dans le protocole.

Une autre ligne rouge pour les institutions est que la conformité n'est pas un correctif ultérieur, mais un élément natif intégré. Dans le secteur financier traditionnel, la vérification de l'identité (KYC), le filtrage des sanctions et les exigences d'audit sont déjà intégrés dans les systèmes de règlement et les processus de transaction. Toutefois, dans de nombreux protocoles DeFi, ces contrôles restent limités à l'« interface utilisateur » ou aux « intermédiaires », et ne sont pas directement incorporés dans la logique du protocole.

Les institutions attendent que le KYC et le filtrage des sanctions ne soient plus « l'upload de pièces d'identité par l'utilisateur, suivi d'une simple confiance », mais qu'un module ou un middleware puisse vérifier l'identité et les listes de sanctions sur la chaîne, sans révéler les données complètes ; ainsi que le fait que les exigences d'audit et de réglementation puissent être directement codées en « règles vérifiables », par exemple : une transaction doit être exécutée uniquement sous certaines conditions de conformité, ou l'exposition d'une adresse ne doit pas dépasser un certain seuil.

Dans son rapport de novembre 2025 intitulé « Tokenization of Financial Assets », l’IOSCO souligne clairement la nécessité d’établir des « règles de conformité vérifiables » et des « chemins d’audit transparents mais contrôlés » sur la DLT (technologie de registre distribué). Certaines plateformes DeFi institutionnelles commencent à expérimenter des « modules de conformité » qui intègrent directement le KYC, l’AML, le filtrage des sanctions et les rapports de régulation au niveau du protocole, plutôt que de s’appuyer sur des outils externes ou des correctifs postérieurs.

Conclusion : À quoi ressemble le DeFi que Wall Street souhaite ?

Revenons à la question initiale : à quoi ressemble le DeFi que Wall Street souhaite ? Premièrement, un système avancé de liquidation et de service d’actifs, intégré sans friction aux infrastructures mondiales de conformité, créant un avantage concurrentiel à l’échelle institutionnelle ; deuxièmement, une architecture de rendement capable de reproduire avec précision les mécanismes de décomposition et de couverture des taux du marché traditionnel des revenus fixes, permettant une modularisation des risques ; troisièmement, en matière de conformité et de sécurité, intégrer la preuve à connaissance nulle au niveau fondamental du protocole pour associer « conformité vérifiable » et « gestion des risques automatisée », atteignant ainsi un équilibre entre confidentialité et régulation.

Remplacer la finance traditionnelle n'a jamais été une option sur Wall Street, mais plutôt la possibilité de réorganiser de manière plus flexible le capital, le risque et le rendement dans un monde parallèle, de façon programmable.