1. De la « déclaration provisoire » à la « règle officielle » : la lettre conjointe saisit la fenêtre politique actuelle

Bien que la déclaration du département des marchés et des échanges de la SEC éclaire de vert certaines interfaces logicielles, son efficacité juridique reste celle d'une orientation non contraignante, incapable d'offrir aux développeurs une sécurité juridique à long terme. La lettre conjointe exige expressément le lancement d'une procédure formelle d'élaboration de règles, visant essentiellement à transformer la position politique actuelle en un texte réglementaire susceptible d'être invoqué devant les tribunaux et difficile à annuler par un seul conseil, via le processus d'annonce et de commentaires encadré par la Loi sur la procédure administrative. Actuellement, sous la direction du président Paul Atkins, la SEC adopte une attitude ouverte envers l'innovation dans les actifs numériques, en nette opposition avec l'attitude répressive de l'ère du précédent président Gary Gensler — ce qui constitue la meilleure fenêtre politique pour consolider les règles. Dès le lancement de la procédure d'élaboration des règles, les validateurs, les oracles, les fournisseurs RPC et les services cloud auront l'occasion d'être clairement exclus de la définition de « courtier », éliminant ainsi l'incertitude juridique la plus majeure de leur modèle économique.

2. Pour les échanges et les fournisseurs de portefeuilles : réduire les coûts de friction réglementaire pour les activités non custody

Pour les entreprises cotées qui exploitent des plateformes d'échange de cryptomonnaies ou des portefeuilles auto-hébergés, leurs interfaces non-custodiales font face depuis longtemps à une zone grise réglementaire concernant la question de savoir si ces interfaces constituent une activité de courtage. La création de règles demandée dans la lettre conjointe, si elle clarifie que les entités ne fournissant que des interfaces logicielles sans détenir les clés privées des clients ne sont pas tenues de s'enregistrer en tant que courtiers-traders, réduirait considérablement les coûts de conformité et les risques juridiques pour ces entreprises dans le domaine DeFi. Actuellement, de nombreux produits de portefeuille d'échanges et interfaces DeFi tierces font face à une incertitude quant à la nécessité de s'enregistrer auprès de la SEC ; la mise en œuvre de règles officielles permettrait de libérer un capital de conformité quantifiable pour ces lignes d'affaires. Chaque semaine de retard dans l'élaboration des règles signifie des dépenses juridiques supplémentaires et une décote du risque pour les activités non-custodiales perçue par les investisseurs.

3. Fournisseurs d’infrastructure : avantages « sans inscription » pour les validateurs, oracles et services cloud

L'une des demandes les plus révolutionnaires dans la lettre conjointe consiste à exclure explicitement les validateurs, les fournisseurs d'API et de RPC, les oracles et les services cloud de la définition de « courtier ». Cela signifie que, selon la règle finale, les entreprises qui exécutent des nœuds de validation Ethereum ou Solana, les opérateurs de nœuds fournissant des données d'oracle, ainsi que les fournisseurs de services cloud offrant des points de terminaison RPC pour les applications DeFi, n'auront plus à craindre d'être classés comme courtiers ou négociants en valeurs mobilières simplement en traitant des données sur chaîne ou en validant des transactions. Pour les entreprises d'infrastructure technologique cotées à la Bourse de Nasdaq ou à la Bourse de New York, cette règle éliminera les obstacles réglementaires à la fourniture de services de nœuds ou de services cloud au marché des cryptomonnaies. La mise en place formelle de cette règle stimulera un marché d'infrastructure DeFi pour entreprises plus prévisible.

Résonance profonde entre le changement de politique de la SEC et les demandes d'infrastructure : du « permis temporaire » aux « règles permanentes »

La lettre conjointe d'hier constitue une progression par rapport à la déclaration provisoire précédente du département des marchés et des échanges de la SEC. Bien que cette déclaration provisoire ait donné le feu vert à certaines interfaces utilisateur, sa faiblesse réside dans l'absence de soutien par un enregistrement de réglementation : la prochaine direction de la SEC peut la révoquer à tout moment. La demande fondamentale de la lettre conjointe est précisément de transformer cette position provisoire de « non-action » en une réglementation officielle validée par une procédure de publication et de commentaires — il ne s'agit pas de modifier le contenu substantiel de la politique, mais d'en renforcer la durabilité et la défendabilité. Pour les validateurs, les oracles, les fournisseurs RPC et les activités de portefeuilles non custody des échanges, le lancement d'une procédure de réglementation officielle constituera le point d'ancrage politique le plus crucial pour éliminer l'incertitude juridique au second semestre 2026 ; tandis que les feux verts provisoires fondés sur la position personnelle du président de la SEC restent exposés à la vulnérabilité future liée à un changement de composition du comité.

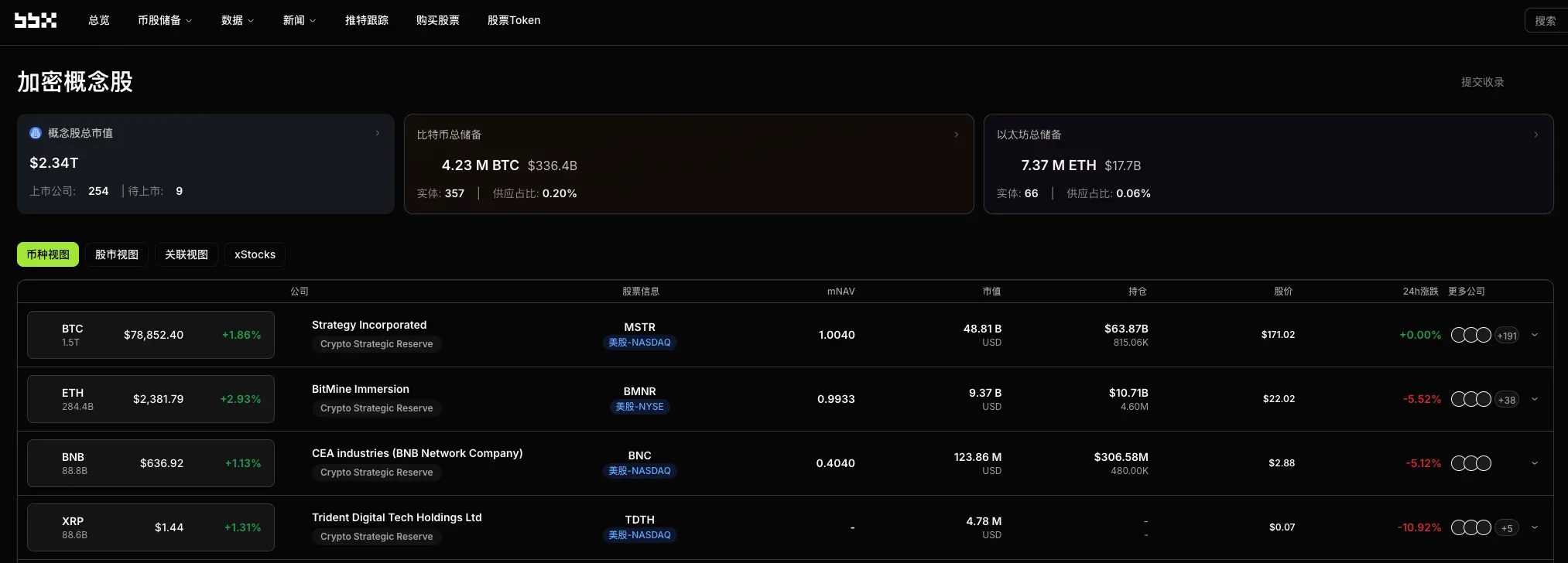

Source des données :https://bbx.com/Banque d'informations sur les actions liées aux cryptomonnaies, compilée à partir des annonces publiques des entreprises cotées mondialement et des documents de divulgation SEC/TSE d'hier.