La grande désertion des VC de la crypto

Auteur original : Catrina

Peggy, BlockBeats

Note de la rédaction : Lorsque « lancer une pièce = quitter » n'est plus valable, les fonds de capital-risque en cryptomonnaie commencent également à perdre leur logique autrefois la plus solide.

Au cours des trois derniers cycles, le token a été le chemin central pour le recouvrement du capital et l'amplification des rendements. Sur la base de cette hypothèse, l'industrie a construit un rythme familier : financement initial, expansion du récit, mise en circulation, réalisation des prix. Toutefois, face à l'émergence des revenus chain-on comme nouvelle barrière, à la fragmentation de la liquidité par les memecoins et à la fuite des fonds des particuliers vers d'autres actifs à risque, ce mécanisme perd de son efficacité.

Un changement plus direct est que les rendements attendus des projets de jetons ont été compressés, tandis que les parcours actions retrouvent de l'attractivité. Les investisseurs précoces deviennent plus prudents face aux projets axés sur la sortie par émission de jetons, et les fonds tardifs se tournent vers des entreprises « Web2.5 » dotées de revenus réels et d'attentes de fusions-acquisitions. Les fonds de capital-risque cryptographique ne sont plus dans un environnement concurrentiel relativement fermé, mais sont contraints de rivaliser avec les fonds traditionnels de technologie financière.

Au cours de ce processus, une question plus profonde émerge : que peuvent encore offrir les fonds de capital-risque lorsque le capital lui-même n’est plus rare ?

Au cours des dernières années, certains des projets les plus emblématiques ont presque évité le capital institutionnel pour établir directement des effets de réseau et des modèles de revenus. Cela signifie que les fonds ne sont plus le « billet d'entrée » vers des projets de qualité. Pour les fondateurs, le fait d'intégrer un VC dépend de sa capacité à apporter une reconnaissance de marque claire et une valeur ajoutée concrète, et non seulement des fonds sur papier.

Dans la nouvelle structure de marché, les fonds de capital-risque en cryptomonnaie doivent réexaminer leur « définition de produit ». Sinon, ils deviendront l’un des acteurs éliminés de ce cycle.

The following is the original text:

Les fonds de capital-risque cryptographiques se trouvent à un moment charnière. Pendant les trois cycles précédents, les sorties de jetons ont été la principale source de rendement excédentaire, mais ce modèle connaît actuellement un réajustement significatif. La définition même de ce qui confère de la valeur à un jeton est en cours de réécriture en temps réel, tandis qu’un cadre d’évaluation unifié au niveau de l’industrie n’a pas encore été établi.

Alors, qu'est-ce qui s'est exactement passé ?

Ce changement de structure du marché cryptographique est le résultat de la superposition de plusieurs forces qui n'avaient jamais été présentes simultanément dans un même cycle :

1/ L'émergence de HYPE a frappé le marché des jetons par le flanc, prouvant un point : le prix d'un jeton peut être soutenu par des revenus réels, dont plus de 97 % proviennent de la chaîne, atteignant des chiffres d'affaires à neuf ou dix chiffres. Ce cas a rapidement déclenché une désillusion collective du marché à l'égard des jetons de gouvernance « guidés par un récit mais dépourvus de fondamentaux solides » — par exemple, les premiers L1 et jetons de gouvernance conçus principalement pour contourner la réglementation sur les valeurs mobilières tout en étant incapables de distribuer directement des revenus. Presque du jour au lendemain, HYPE a redéfini les attentes du marché : la capacité à générer des revenus n'est plus un avantage supplémentaire, mais le seuil minimal requis.

2/ Des répercussions en chaîne ont suivi : avant 2025, un projet doté de revenus chain-on-chain était souvent considéré comme un titre ; après HYPE, sans revenus chain-on-chain, la plupart des fonds spéculatifs estiment que la valeur nulle du projet n’est qu’une question de temps. Cela place la grande majorité des projets, en particulier les projets non DeFi, dans une impasse, les forçant à ajuster précipitamment leur stratégie.

3/ PUMP a provoqué une « choc de l'offre » violent dans le système. L'engouement pour les memecoins a entraîné une croissance explosive de l'offre de jetons, perturbant fondamentalement la structure du marché — l'attention et la liquidité ayant été sévèrement dispersées. Sur Solana uniquement, le nombre de nouveaux jetons émis a grimpé de 2 000 à 4 000 par an à un pic de 40 000 à 50 000, ce qui revient à diviser le gâteau en environ 20 fois plus de parts alors que la liquidité n'a pratiquement pas augmenté. Les mêmes fonds et la même attention, initialement orientés vers des altcoins à haut rendement, ont commencé à se déplacer vers des transactions sur des memecoins à plus court terme.

4. Les alternatives aux fonds à risque des petits investisseurs augmentent rapidement. Des produits tels que les marchés prédictifs, les contrats perpétuels sur actions et les ETF leviers concurrencent directement les fonds qui étaient auparavant dirigés vers les altcoins cryptographiques. Par ailleurs, la maturité de la technologie de tokenisation d'actifs permet aux investisseurs d'appliquer un effet de levier sur des actions blue-chip, des actifs qui ne présentent pas le risque de disparition totale typique de la plupart des altcoins et qui sont soumis à une régulation plus stricte, avec une transparence accrue et un déséquilibre informationnel réduit.

Ces changements combinés ont conduit à un résultat : la durée de vie des jetons a été considérablement réduite. Le cycle allant du point haut au point bas s'est considérablement raccourci, et la volonté des petits investisseurs de détenir à long terme a fortement diminué, laissant place à un cycle de rotation des fonds plus rapide.

Problème central

Dans ce contexte, presque tous les fonds de capital-risque se posent à plusieurs reprises quelques questions fondamentales :

1/ Investissons-nous vraiment en actions, en jetons, ou en une combinaison des deux ?

Le plus grand défi réside dans le fait qu’il n’existe pour l’instant aucun modèle éprouvé sur la manière dont la valeur des jetons s’accumule. Même des projets de premier plan comme Aave font toujours l’objet de débats continus entre la DAO et la structure de capital.

2/ Quelles sont les meilleures pratiques pour l'accumulation de valeur sur chaîne ?

La pratique la plus courante actuelle est le rachat de jetons, mais « courant » ne signifie pas « correct ». Nous nous opposons depuis longtemps à la logique dominante des rachats : ce mécanisme est « toxique » et place les projets véritablement rentables dans une situation difficile.

Le problème est que son motif était erroné dès le départ.

Les entreprises traditionnelles rachètent leurs actions généralement lorsque les opportunités d'investissement en croissance diminuent ou que le cours de l'action est sous-évalué ; en revanche, les rachats de projets cryptos sont souvent contraints de « s'exécuter immédiatement » sous la pression des petits investisseurs et de l'opinion publique — une pression elle-même hautement émotionnelle et instable. Vous venez peut-être de débourser 10 millions de dollars pour un rachat, argent qui aurait pu être réinvesti, pour voir le marché l'engloutir complètement le lendemain à cause de la liquidation forcée d'un market maker.

Les entreprises cotées rachètent leurs actions lorsqu'elles sont sous-évaluées ; en revanche, les rachats de jetons sont souvent précédés d'une anticipation (front-run) et effectués à des pics locaux.

Si votre entreprise repose sur un modèle B2B dont les revenus proviennent principalement hors chaîne, ce rachat est totalement inutile. À mon avis personnel, dans la phase où les revenus annuels sont inférieurs à 20 millions de dollars, il n’existe pratiquement aucune justification légitime pour effectuer des rachats afin de plaire aux petits investisseurs — ces fonds devraient être prioritairement investis dans la croissance.

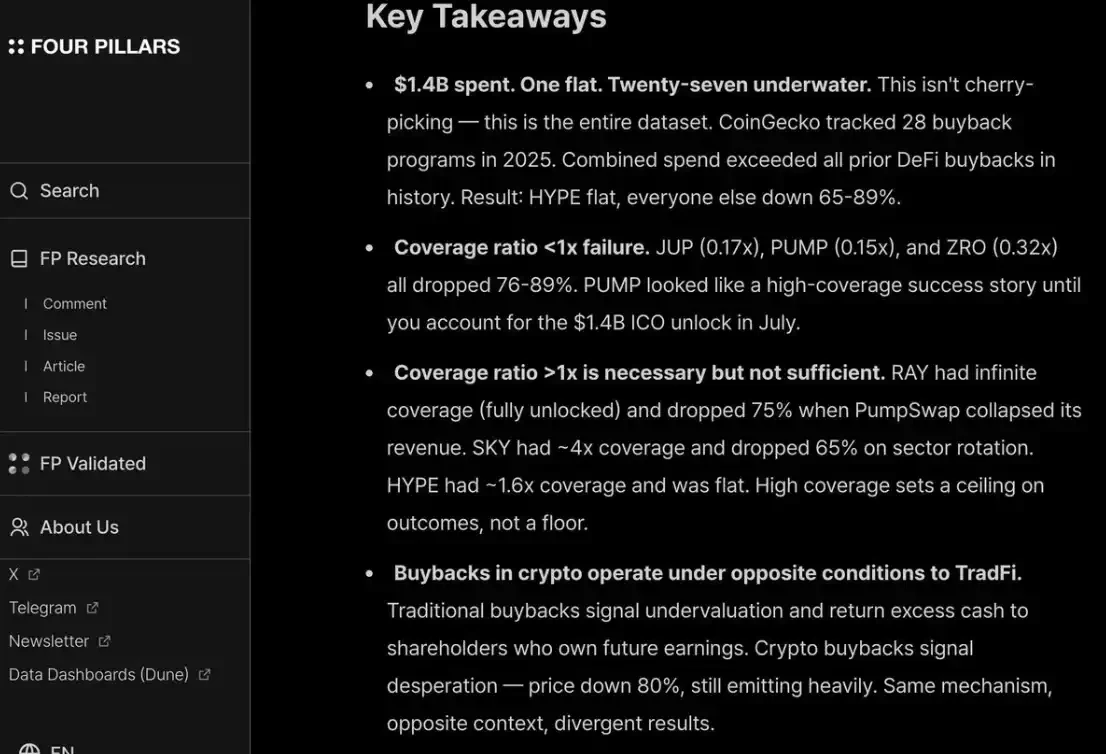

Je partage pleinement le rapport / capture d'écran de fourpillars : même des rachats à l'échelle des chiffres à dix chiffres peinent à créer un fond de prix durable pour le projet.

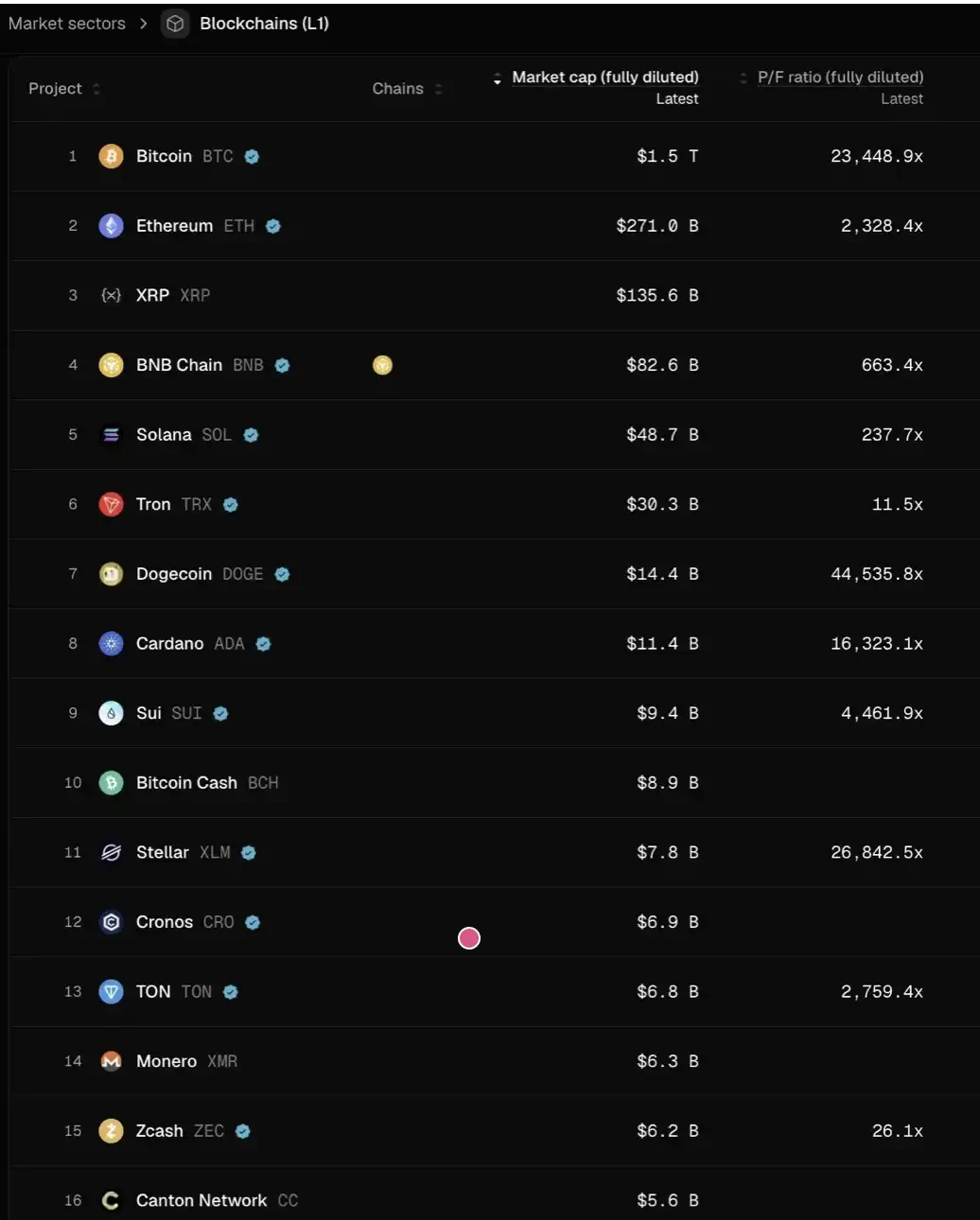

En outre, pour satisfaire à la fois les particuliers et les fonds de couverture, vous devez effectuer des rachats de manière continue et transparente, comme HYPE. Tant que cela n’est pas fait, vous serez puni par le marché comme PUMP — dont l’évaluation entièrement diluée (P/F) n’est que de 6 fois, car le marché « ne lui fait pas confiance » — malgré le fait qu’il ait déjà brûlé 1,4 milliard de dollars de revenus qui auraient pu aller au trésor.

3/ « Le premium crypto » disparaîtra-t-il complètement ?

Cela signifie que, à l'avenir, l'évaluation de tous les projets pourrait revenir à une fourchette similaire à celle des entreprises cotées traditionnelles — environ entre 2 et 30 fois le chiffre d'affaires.

Pensez sérieusement à la signification de cela : si ce jugement est valide, alors, à partir des niveaux actuels, la plupart des L1 devraient encore chuter de plus de 95 % pour s’aligner sur ce système d’évaluation. Seules quelques exceptions — comme TRON, HYPE et d’autres projets DeFi générant des revenus réels — pourraient rester relativement stables.

Cela ne prend pas en compte la pression vendeuse supplémentaire apportée par le déblocage des jetons (vesting).

Je ne pense pas personnellement que les choses en viendront à ce point. HYPE a en réalité établi une attente de marché « hors norme », poussant les investisseurs à être extrêmement impatients quant au fait que les projets précoces génèrent immédiatement des revenus ou une croissance d'utilisateurs dès leur lancement. Pour des secteurs comme les paiements ou le DeFi — des « innovations de soutien » — cette exigence est raisonnable ; mais pour les « innovations disruptives », il faut du temps pour construire, lancer, faire croître et enfin atteindre un pic de revenus.

Au cours des deux derniers cycles, nous sommes passés d’une tolérance excessive envers les « technologies disruptives » et de huit à neuf levées de fonds dans des récits hautement abstraits comme les nouveaux L1, Flashbots/MEV, caractérisés par une « patience + foi (hopium) », à l’extrémité opposée : ne vouloir miser qu’ sur des projets DeFi. Cela constitue fondamentalement une surcorrection.

Mais le pendule finira par revenir en arrière.

Pour les projets DeFi, évaluer les fondamentaux à l'aide de données quantitatives est effectivement un signe de maturité du secteur ; toutefois, pour les autres domaines que le DeFi, les fondamentaux qualitatifs ne doivent pas être négligés : culture, innovation technologique, idées disruptives, sécurité, degré de décentralisation, valeur de la marque et capacité à établir des liens industriels. Ces dimensions ne se reflètent pas simplement dans le TVL ou les données de rachat sur chaîne.

What happens next?

Les rendements attendus des projets de jetons ont clairement diminué, tandis que les activités de type actions n'ont pas connu un refroidissement aussi marqué. Cette divergence est particulièrement visible dans les investissements en phase initiale et de croissance :

Au stade initial, les investisseurs sont devenus plus sensibles aux prix pour les projets prévoyant une sortie par jeton ; parallèlement, l'intérêt pour les projets sous forme d'actions a nettement augmenté, particulièrement dans un environnement de fusions-acquisitions actuellement relativement favorable. Cela contraste fortement avec la période 2022–2024, où la sortie par jeton était la voie par défaut, fondée sur l'hypothèse selon laquelle « le prime de valorisation des jetons persisterait ».

À un stade ultérieur, les investisseurs possédant un avantage marque et des ressources dans le contexte crypto-native s'éloignent progressivement des projets purement « crypto-native » pour miser davantage sur des entreprises « web2.5 », dont la valorisation est davantage ancrée sur une croissance réelle des revenus. Cela les plonge dans un domaine de concurrence nouveau : ils doivent désormais rivaliser directement avec des fonds transversaux et des fonds traditionnels de technologie financière Web2 (comme Ribbit Capital ou Founders Fund), qui disposent d'une expérience plus approfondie dans le contexte financier traditionnel, de synergies de portefeuille et d'un accès privilégié aux projets en phase précoce.

L'ensemble du secteur du capital-risque en cryptomonnaie entre dans une période d'attribution.

Celui qui peut rester dépend de sa capacité à trouver son « product-market fit » (PMF) dans le cœur des fondateurs — et ce « produit » ne se limite pas aux fonds, mais inclut également la combinaison de l’identité de la marque et des capacités d’empowerment concrètes.

Pour les projets de qualité, les fonds de capital-risque doivent à l'inverse « vendre leur valeur aux fondateurs » pour obtenir une place dans le cap table. En particulier ces dernières années, certains des projets les plus réussis ont presque pas compté sur des capitaux institutionnels (par exemple Axiom), voire n'ont pas levé de fonds du tout (par exemple HYPE). Si un fonds de capital-risque ne peut offrir que du financement, il est presque certain d'être marginalisé.

Les VC véritablement qualifiés pour rester à la table doivent répondre clairement à deux questions :

Premièrement, quelle est son identité de marque — pourquoi les meilleurs fondateurs viennent-ils spontanément à sa rencontre ;

Deuxièmement, où réside son ajout de valeur — ce qui déterminera en fin de compte s'il est capable de remporter cette transaction.