Author: Catrina

Compilé par Jia Huan, ChainCatcher

Les investissements de capital-risque dans la cryptomonnaie se trouvent à un tournant. Au cours des trois cycles précédents, les sorties de jetons ont été le principal moteur de rendements excédentaires, mais elles connaissent actuellement un important réajustement. La définition de la valeur des jetons est en cours de réécriture en temps réel, tandis qu'un cadre d'évaluation standard de l'industrie n'a pas encore émergé.

What exactly happened?

Cette fois-ci, la structure du marché cryptographique a été simultanément bouleversée par plusieurs forces sans précédent :

1. La sortie de HYPE a réveillé le marché des tokens, prouvant que les prix des tokens peuvent être soutenus par des revenus réels, dont plus de 97 % sont générés sur chaîne, pour des revenus compris entre neuf et dix chiffres.

Cela a complètement démasqué les jetons de gouvernance qui s'appuyaient uniquement sur des récits et dépourvus de fondamentaux — pensez à ces L1 et jetons de gouvernance qui existaient principalement pour contourner l'ambiguïté des lois sur les valeurs mobilières (ambiguïté qui rendait la distribution directe de revenus impossible). Le HYPE a presque instantanément réinitialisé les attentes du marché : aujourd'hui, les revenus sont soumis à une inspection plus rigoureuse et sont devenus une condition essentielle pour entrer sur le marché.

2. Effets de rétroaction en chaîne sur d'autres projets de jetons

Avant 2025, si vous aviez un revenu sur chaîne, vous étiez considéré comme une valeur mobilière ; après HYPE, si vous demandez à la plupart des fonds de hedge, ils vous diront que si vous n'avez pas de revenu sur chaîne, vous tomberez à zéro. Cela met la plupart des projets, en particulier les projets non DeFi, dans une situation difficile, les forçant à s'adapter rapidement.

3. PUMP a apporté une surprise de l'offre au système.

L'explosion de l'offre due à la fièvre des memecoins a fondamentalement perturbé la structure du marché en dispersant l'attention et la liquidité. Sur Solana uniquement, le nombre de nouveaux tokens créés a bondi de 2 à 4 000 par an à un pic de 40 à 50 000. Cela a effectivement divisé le gâteau de liquidité, qui ne connaissait déjà pas beaucoup de croissance, par environ vingt. Dans le même temps, à la recherche de rendements excessifs, le même groupe d'acheteurs a déplacé son attention et ses fonds vers les memecoins spéculatifs, plutôt que de conserver des altcoins.

4. Les fonds spéculatifs des petits investisseurs s'orientent plus rapidement vers d'autres canaux.

Les marchés prédictifs, les perps sur actions et les ETF à effet de levier concourent désormais directement pour le même pool de fonds qui aurait autrement été dirigé vers les altcoins. Parallèlement, la maturité de la technologie de tokenisation permet désormais d'effectuer des transactions à effet de levier sur des actions blue-chip, qui ne présentent pas le risque de disparition totale comme la plupart des altcoins, et qui sont soumises à une réglementation bien plus stricte et plus transparente, réduisant ainsi le risque d'asymétrie d'information.

Le résultat est une compression considérable du cycle de vie des jetons : le temps entre le pic et le creux s'est considérablement raccourci, la volonté des particuliers de détenir les jetons a chuté en chute libre, laissant place à un cycle de rotation des fonds plus rapide.

Chaque VC se pose des questions majeures à lui-même et à ses pairs

1. Nous sommes en train de souscrire des actions, des jetons, ou une combinaison des deux ?

Le plus grand défi ici réside dans le fait que nous n'avons pas de nouveau manuel des meilleures pratiques pour l'accumulation de valeur des projets de jetons — même les projets les plus réussis, comme Aave, font toujours face à des controverses entre DAO et actions.

2. Quelles sont les meilleures pratiques pour l'accumulation de valeur sur chaîne ?

Le rachat de jetons est le plus courant, mais cela ne signifie pas qu'il est juste. Nous nous opposons depuis longtemps à la tendance dominante des rachats de jetons : il est toxique et met les fondateurs ayant un revenu réel dans une situation difficile.

Cette motivation est entièrement erronée : les rachats d'actions ont lieu après que l'entreprise a terminé ses investissements en croissance, tandis que les rachats de cryptomonnaies sont de plus en plus contraints par la perception des particuliers / du public (une chose entièrement capricieuse et irrationnelle) et exigés immédiatement.

Vous pourriez gaspiller 10 millions de dollars qui auraient pu être réinvestis, et le lendemain, cette valeur pourrait disparaître en raison d'un清算 aléatoire d'un market maker.

Les entreprises cotées rachètent leurs actions lorsque celles-ci sont sous-évaluées. Les rachats de jetons sont souvent anticipés à chaque étape, ce qui les amène généralement à être effectués à des pics locaux.

Surtout si vous êtes une entreprise B2B générant des revenus hors chaîne, cela revient à faire du travail inutile. À mon avis, tant que vos revenus sont inférieurs à 20 millions de dollars, il n’y a absolument aucune raison de racheter des actifs uniquement pour plaire aux particuliers plutôt que de réinvestir les fonds dans la croissance.

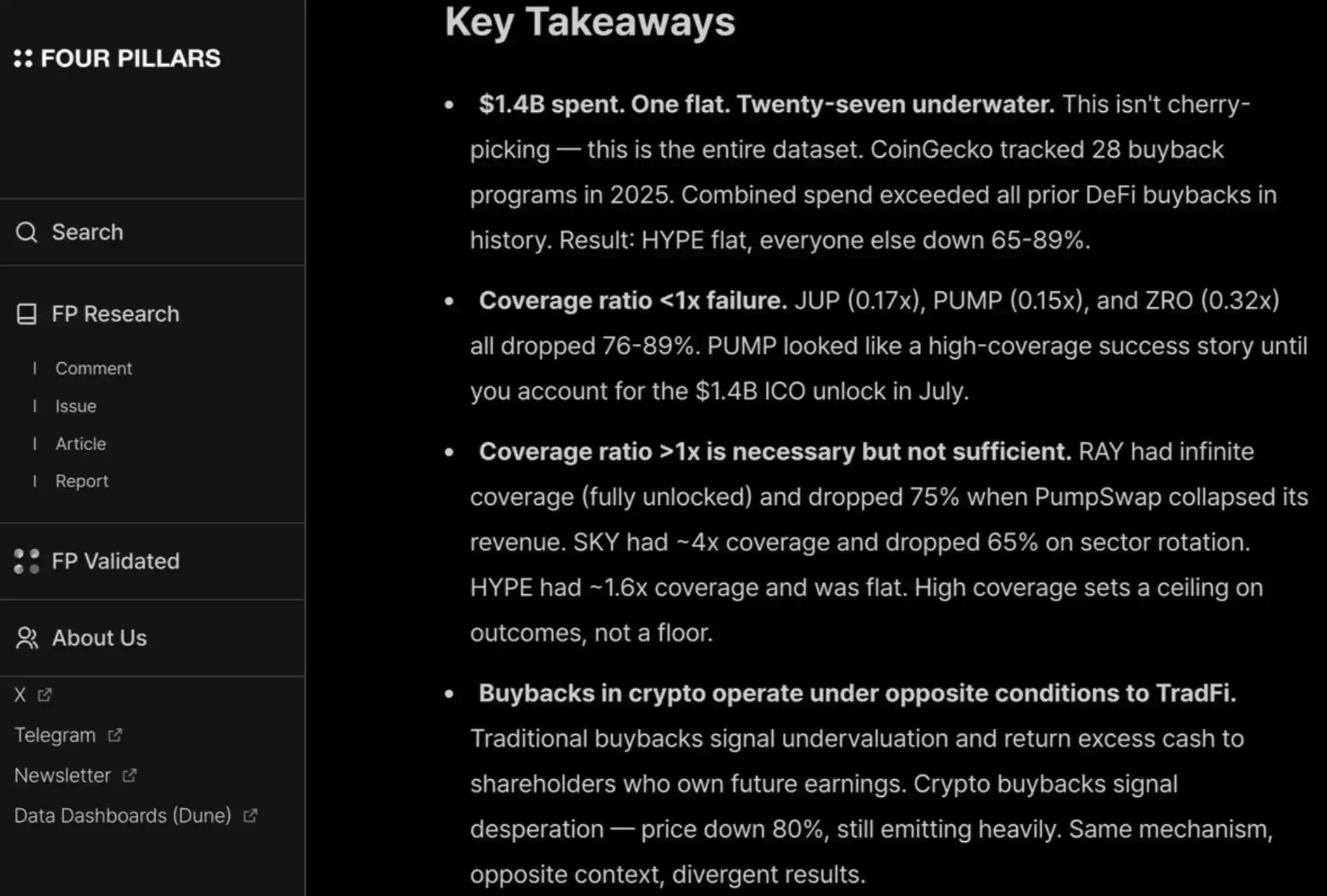

J'aime beaucoup ce rapport de fourpillars, qui montre que les rachats d'un montant atteignant des milliards n'ont presque aucun effet pour aider le projet à établir un plancher de prix à long terme.

En outre, pour satisfaire les petits investisseurs et les fonds de couverture, vous devez effectuer des rachats continus et transparents, comme HYPE. Tout échec à cet égard sera puni, tout comme le PER de PUMP (basé sur l'évaluation entièrement diluée) n'est que de 6 fois, car le public ne leur fait pas confiance — bien qu'ils aient effectivement brûlé 1,4 milliard de dollars de revenus qui auraient autrement été versés au trésor.

Voici des ressources complémentaires sur les mécanismes d'accumulation de valeur sur chaîne qui fonctionnent sans dépenses excessives.

3. La prime de cryptomonnaie disparaîtra-t-elle complètement ?

Cela signifie qu'à l'avenir, tous les projets seront évalués selon des multiples similaires à ceux des actions publiques (environ 2 à 30 fois le revenu). Prenez un moment pour réfléchir à ce que cela implique — si cela se réalise, nous assisterons à une baisse supplémentaire de plus de 95 % des prix de la plupart des chaînes L1 par rapport à aujourd'hui, avec des exceptions telles que TRON, HYPE et d'autres projets DeFi générant des revenus. Cela reste vrai même sans tenir compte de la libération des jetons.

Personnellement, je ne pense pas que ce soit le cas — HYPE a établi une attente extrêmement exceptionnelle, rendant de nombreux investisseurs impatients face au « revenu du premier jour / traction utilisateurs » des startups précoces. Pour des innovations continues comme les entreprises de paiement et DeFi, oui, c’est une attente raisonnable.

Mais l'innovation disruptive nécessite du temps pour être construite, publiée, développée, avant de connaître une croissance exponentielle des revenus.

Au cours des deux derniers cycles, nous avons fait preuve d'une trop grande patience et d'un optimisme aveugle envers les soi-disant « technologies révolutionnaires » — les nouvelles chaînes L1, les concepts complexes de Flashbots/MEV ont levé des fonds jusqu'aux 8e et 9e tours, alors qu'aujourd'hui, nous ne soutenons plus que les projets DeFi.

Le balancier reviendra en arrière. Bien qu'évaluer les projets DeFi sur la base de fondamentaux « quantitatifs » soit un avantage net pour la maturité de l'industrie, il faut également prendre en compte les fondamentaux « qualitatifs » pour les catégories non DeFi : la culture, l'innovation technologique, les concepts disruptifs, la sécurité, la décentralisation, les actifs de marque et la connectivité industrielle. Ces caractéristiques ne se reflètent pas simplement dans le TVL et les rachats sur chaîne.

Que faire maintenant ?

Les rendements attendus des projets de jetons ont été considérablement réduits, tandis que les activités de capital-risque n'ont pas connu un déclin aussi marqué. Cette divergence est particulièrement visible entre les projets en phase initiale et en phase de croissance.

Les investisseurs initiaux sont devenus beaucoup plus sensibles aux prix lors du souscription de projets susceptibles de sortir via des jetons. Parallèlement, la soif d'investissements dans des activités de capital-actions a augmenté, particulièrement dans un environnement de fusions-acquisitions favorable. Cela diffère complètement de la situation entre 2022 et 2024, où la sortie via jetons était le chemin privilégié de liquidité, l'hypothèse sous-jacente étant que la prime de valorisation des jetons persisterait.

Les investisseurs tardifs, à savoir ceux qui possèdent les actifs de marque et la valeur ajoutée les plus forts dans le contexte natif de la cryptographie, s'éloignent de plus en plus des transactions purement "natifs de la cryptographie". Au contraire, ils soutiennent désormais davantage des entreprises "Web2.5" dont le parrainage est ancré sur la force des revenus.

Cela les pousse à entrer dans des domaines inconnus et à rivaliser directement avec des institutions comme Ribbit et Founders Fund, qui possèdent une expérience plus approfondie dans le secteur traditionnel de la fintech, des synergies de portefeuille plus fortes et une meilleure visibilité sur les flux de transactions précoces en dehors de la cryptomonnaie.

Le domaine du capital-risque en crypto entre dans une phase de validation de la valeur. Le droit de survivre dépend de la capacité des VC à trouver leur propre PMF (Product-Market Fit) auprès des fondateurs, où le « produit » est une combinaison de capital, d'adhésion à la marque et de valeur ajoutée.

Pour les meilleures opportunités de trading, les VC doivent se vendre aux fondateurs pour obtenir un droit d'entrée dans le tableau de capitalisation, surtout dans des cas parmi les plus réussis ces dernières années, où les projets n'avaient presque pas besoin de capital institutionnel (par exemple Axiom) ou n'en avaient aucun besoin du tout (par exemple HYPE). Si le capital est la seule chose que les VC peuvent offrir, ils sont presque certainement voués à être éliminés.

Les VC éligibles pour continuer dans ce jeu doivent être très clairs sur ce qu’ils peuvent apporter en termes d’alignement de marque (ce qui motive les meilleurs fondateurs à s’engager dès le départ) et de valeur ajoutée (qui détermine en fin de compte leur droit à remporter la transaction).