Original | Odaily Planet Daily (@OdailyChina)

Author | Azuma (@azuma_eth)

Qui connaît le mieux l'état actuel du marché primaire des cryptomonnaies ? Naturellement, les VC encore actifs sur le marché.

Ces derniers jours, plusieurs investisseurs de Pantera Capital, Crucible Capital, Blockworks et Varys Capital ont mené une petite discussion sur X concernant l'état actuel du marché primaire. Bien que les avis des participants sur l'état du marché varient, leurs débats pourraient nous aider à mieux comprendre la situation du marché primaire.

Situation contre-intuitive : les VC n'ont pas de problème d'argent, mais il y a peu d'opportunités dignes d'investissement.

Le soir du 20 avril, Meltem Demirors, associée et GP de Crucible Capital, a publié un court article sur X expliquant pourquoi le nombre de levées de fonds dans l'industrie des cryptomonnaies diminue fortement actuellement.

Demirors estime que, dans l'ensemble, la « face de l'offre » des fondateurs et projets précoces du secteur des cryptomonnaies n'est pas aussi importante que celle des autres secteurs à forte croissance. Au cours des quatre dernières années, cet écart s'est de plus en plus manifesté, ce qui explique pourquoi ce fonds de capital-risque a commencé à déplacer son accent hors du marché des cryptomonnaies.

Le secteur du capital-risque dans les cryptomonnaies existe depuis 10 ans, mais les domaines véritablement éprouvés et capables de générer des rendements de niveau « VC » ne sont en réalité que quelques-uns : les stablecoins/paiements, les échanges et les produits financiers. Pour les investisseurs en capital-risque et les fondateurs de première ligne, il y a aujourd’hui moins de succès retentissants dans l’industrie, avec des cycles plus longs ; par conséquent, les exigences en matière de compréhension du secteur, de résilience et d’approche à long terme sont plus élevées, ce qui fait monter les seuils d’entrée de la seed round à la série A.

Bien qu'il existe encore certains fondateurs de « niveau époque » qui construisent des entreprises définissant des catégories (le travail des VC consiste à les identifier et à gagner l'opportunité d'investir en eux), la réalité est qu'il existe un écart manifeste entre « l'histoire que les fondateurs racontent » et « ce que les VC peuvent raisonnablement investir ».

Après la publication de l'article de Demirors, de nombreux VC ont débattu de ce sujet.

Plusieurs investisseurs ont répondu en bas en accord avec l'avis de Demirors. Mippo, cofondateur de Blockworks, a complété en soulignant qu'il partageait l'analyse de Demirors : le problème actuel du marché primaire réside dans le manque de fondateurs et de projets exceptionnels ; les fonds des VC sont largement suffisants pour investir — mais d'un autre côté, les fonds des VC pour les rondes précoces sont en excès, tandis que les fonds des VC axés sur la croissance ultérieure restent clairement insuffisants.

Divergence locale : Où les fonds sont-ils réellement concentrés ?

Les opinions de Mason Nystrom de Pantera Capital et de Tom Dunleavy, directeur des investissements chez Varys Capital, sont totalement opposées concernant la question de savoir si les fonds de capital-risque sont principalement concentrés sur les phases initiales de découverte ou sur les phases ultérieures de croissance, ce qui a déclenché un débat animé.

Dunleavy a d'abord déclaré qu'il ne partageait pas l'avis de Mippo selon lequel « il y a un excès de capitaux au début et un manque de capitaux plus tard » : « J'aurais exactement l'opinion contraire. Les fonds des VC crypto des phases intermédiaires et tardives sont en réalité très abondants — provenant principalement de fonds récents ou en cours de collecte, comme Paradigm, Multicoin, Pantera, Dragonfly, sans compter les VC traditionnels qui investissent partiellement dans le secteur crypto. En revanche, les capitaux dédiés aux rounds seed et aux premières étapes axés sur le secteur sont insuffisants... Pourvu que vous ne vous tourniez pas entièrement vers l'IA, il existe de nombreux projets intéressants à investir. »

Mais en tant qu'interne de Pantera, l'un des VC en phase avancée cités par Dunleavy, Nystrom réfute vigoureusement les affirmations de Dunleavy. Selon lui, les fonds des VC du secteur sont aujourd'hui davantage concentrés sur les phases initiales, et non sur les séries A, B ou ultérieures.

Nystrom a fait le calcul : si un fonds souhaite se concentrer sur les financements de série A ou B, il doit investir dans au moins 20 à 25 projets, avec des montants importants pour chaque projet — environ 15 millions de dollars pour la série A et environ 40 millions de dollars pour la série B — ce qui signifie qu'un fonds spécialisé en série A nécessite au moins 300 millions de dollars sous gestion, tandis qu'un fonds spécialisé en série B en exige au moins 800 millions. Cela ne prend pas en compte les réserves de liquidités, dont il est habituel de conserver entre 10 % et 50 % en espèces : combien de fonds dans l'industrie répondent à ce critère ?

Ainsi, la situation actuelle est qu’il existe probablement au moins 50 fonds ayant un sous-management inférieur à 100 millions de dollars, tandis que seuls environ 15 fonds possèdent un sous-management dépassant 400 millions de dollars. Les véritables grands acteurs capables de participer à la série B et aux rounds ultérieurs sont extrêmement rares dans l’industrie ; il est possible qu’il y ait davantage de financements de série B et ultérieurs dans le domaine de la fintech (par exemple les stablecoins), mais ces projets ont déjà « gradué » et intégré le système traditionnel du capital-risque, et ne peuvent plus être considérés simplement comme des projets du marché cryptographique.

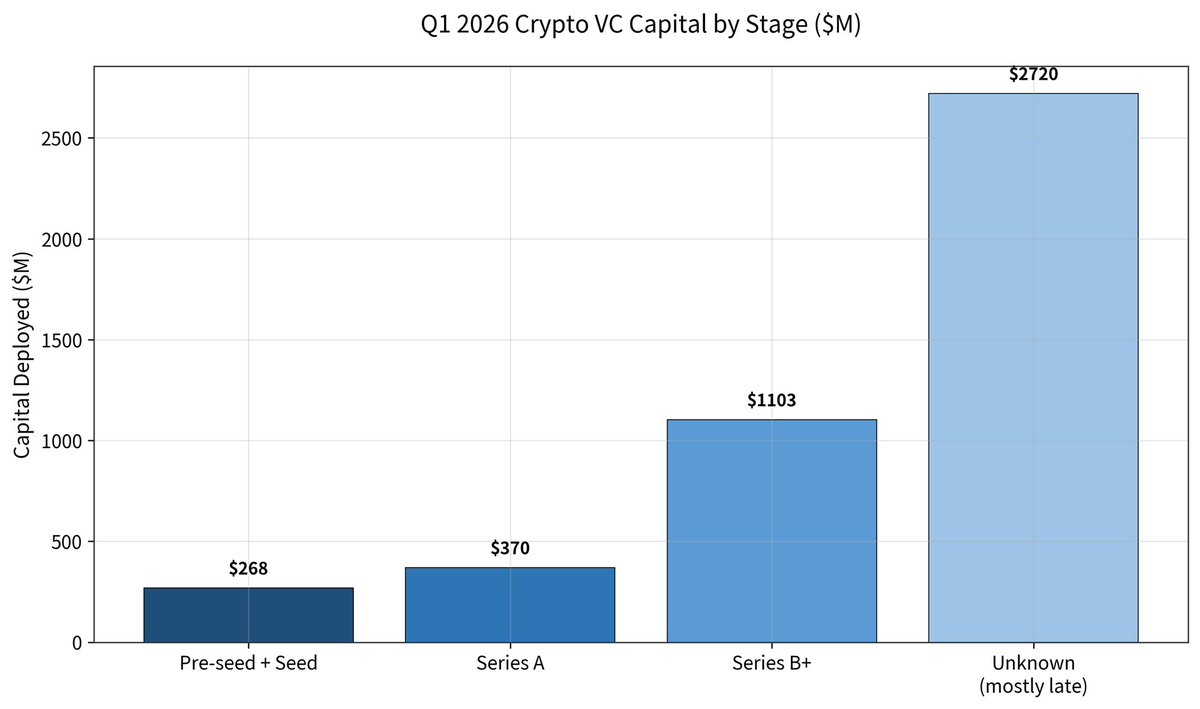

Mais Dunleavy n'a pas été convaincu. Dans sa réponse, il a partagé le rapport de financement de Galaxy au premier trimestre sur le marché primaire et a souligné que le nombre total de levées de fonds dans l'ensemble du secteur au premier trimestre de cette année avait diminué de 49 %, tandis que le montant moyen par levée avait augmenté de 76 % (environ 36 millions de dollars) — le montant total levé lors des rondes seed et antérieures s'élevait à seulement 268 millions de dollars ; les rondes A ont généré 370 millions de dollars ; les rondes B ont atteint 1,1 milliard de dollars ; et les rondes plus avancées ont dépassé 2,72 milliards de dollars (principalement provenant de Kalshi et Polymarket).

Dunleavy a fourni une réfutation indiquant que les données prouvent que plus de 50 % des investissements du secteur en 2025 ont été orientés vers les phases ultérieures (ce qui constitue un record historique), et qu'en 2026, ce chiffre a atteint plus de 80 %.

Dunleavy a estimé en dernier lieu la situation des fonds sur le marché primaire — environ 6 à 7 milliards de dollars américains sont disponibles pour les rounds A et ultérieurs, concentrés entre 5 à 6 grandes institutions ; environ 1 à 2 milliards de dollars américains sont disponibles pour les rounds seed et les phases plus précoces, répartis entre des dizaines de fonds plus petits et plus dispersés.

Nystrom a à nouveau répondu en indiquant que la majorité des investissements ultérieurs mentionnés par Dunleavy proviennent en réalité de projets « diplômés » du secteur de la fintech, mais ces projets sont déjà depuis longtemps dans le champ d'vision des VC traditionnels et ont reçu des financements ; ils ne devraient donc plus être comptés comme internes à l'industrie.

Nystrom a ensuite poursuivi en contredisant la conclusion de Dunleavy selon laquelle « seules 5 à 6 fonds peuvent investir en série A ou au-delà, mais des dizaines de fonds peuvent investir en phase amont » : « Cela signifie que si vous ne convainquez aucune des 6 fonds, vous n'avez pratiquement aucune chance ; mais en phase précoce, tant qu'un seul fonds parmi les dizaines est disposé à investir, vous pouvez survivre. La « disponibilité » n'est absolument pas équivalente entre les deux. »

En outre, des fonds capables d’investir en phases ultérieures, comme Pantera Capital, investissent également en round seed, mais l’inverse n’est pas vrai ; en plus, un nombre croissant de VC se transforment en fonds de liquidité, ce qui signifie que le volume réel de capitaux disponibles pour les phases ultérieures est bien inférieur aux chiffres affichés.

La vraie question n’est pas « Avez-vous de l’argent ? », mais « Où est l’argent, et pouvez-vous y accéder ? »

En résumé, aucune des deux parties n'a pu convaincre l'autre, mais grâce à ce face-à-face direct entre deux investisseurs majeurs, nous avons pu mieux entrevoir la réalité du marché primaire des cryptomonnaies — « Avoir de l'argent » ne semble pas être la question centrale du marché primaire ; la vraie question est : « Où est l'argent, et peut-on y accéder ? »

Selon les données superficielles, les fonds du secteur restent abondants, voire fortement concentrés lors des derniers tours ; mais en pratique, aussi bien les VC que les entrepreneurs font face à un marché de plus en plus « structurellement resserré » : les fonds précoces semblent dispersés mais la concurrence est féroce, tandis que les fonds de stade intermédiaire et avancé, bien que apparemment abondants, présentent des barrières d'entrée extrêmement élevées. Cela signifie que les règles du jeu du marché primaire sont en train de changer. L'ère où il suffisait de s'appuyer sur un récit, du trafic et une réalisation à court terme pour boucler un cycle de financement s'éloigne rapidement ; en remplacement, un environnement de financement plus dépendant des progrès réels de l'activité, des compétences à long terme et d'un parcours de croissance déterministe émerge.

Pour les fonds de capital-risque, il s'agit d'une période où il faut "investir moins, mais juger mieux" ; pour les entrepreneurs, c'est un test de survie qui exige de traverser un cycle plus long et des seuils plus élevés.