Auteur : Castle Labs

Compilé par : Felix, PANews

Note de la rédaction : Alors que les cryptomonnaies sont progressivement adoptées par les secteurs traditionnels, elles semblent également révéler un pan du développement de l'ère cryptographique. Selon une étude de l'institut de recherche Castle Labs, de l'ère spéculative de « l'émission d'une cryptomonnaie en un clic » à l'ère d'investissement où « le revenu prime et les institutions viennent sur la chaîne », l'année 2026 pourrait constituer une ligne de partage décisive pour le développement des cryptomonnaies. Les jetons incapables de générer des revenus réels seront éliminés, tandis que quelques protocoles de haute qualité domineront l'avenir.

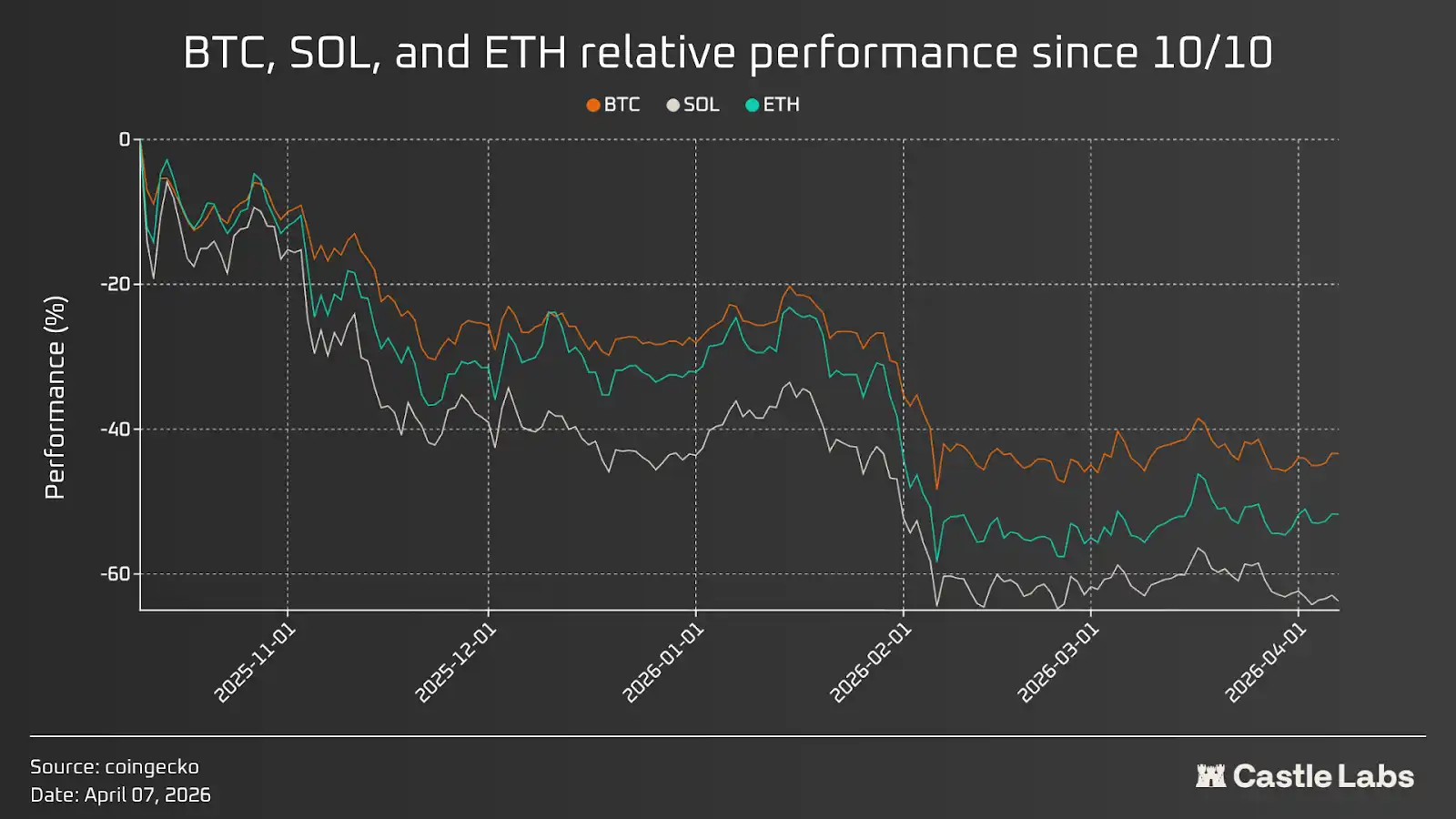

Le début de l'année 2026 pour les cryptomonnaies n'a pas été prometteur. La plupart des actifs ont vu leurs prix baisser ; le Bitcoin, qui avait atteint un nouveau record six mois plus tôt, est depuis en rétraction continue. L'absence récente de bonnes nouvelles, le flux constant de retraits des ETF, la baisse d'intérêt pour les cryptomonnaies, les faillites d'entreprises et le retrait des investisseurs de capital-risque font que la « source » autrefois pleine d'opportunités des cryptomonnaies semble se tarir.

Bien que ce soient tous des faits, sans aucun élément positif, nous nous dirigeons vers une transformation majeure : les tokens n'ayant aucun lien avec les revenus du protocole connaîtront un effondrement de leur valeur, tandis que les tokens sans revenus ne pourront pas survivre. Le domaine de la cryptographie passe de la « spéculation » à l'« investissement ».

L'événement qui a accéléré ce changement est le清算 événement d'octobre, suivi d'une série d'événements macroéconomiques, tels que la performance supérieure de l'or par rapport au bitcoin, ce qui amène à se demander : l'crypto-monnaie conserve-t-elle encore une valeur d'investissement ? A-t-elle toujours le potentiel de hausse qui a initialement attiré tant d'investisseurs ?

Cet article examine en profondeur ce changement et son impact sur les actifs numériques et les modèles d'investissement sous-jacents.

De la spéculation à l'investissement

Les cryptomonnaies ont traversé plusieurs phases de développement, notamment la période initiale d'exploration (où elles étaient considérées comme une technologie de geeks, sans application connue) ; la folie spéculative pendant la vague d'ICO ; l'ignorance réglementaire ; les effondrements massifs tels que Luna et FTX ; et la nouvelle ère où les institutions commencent à s'impliquer.

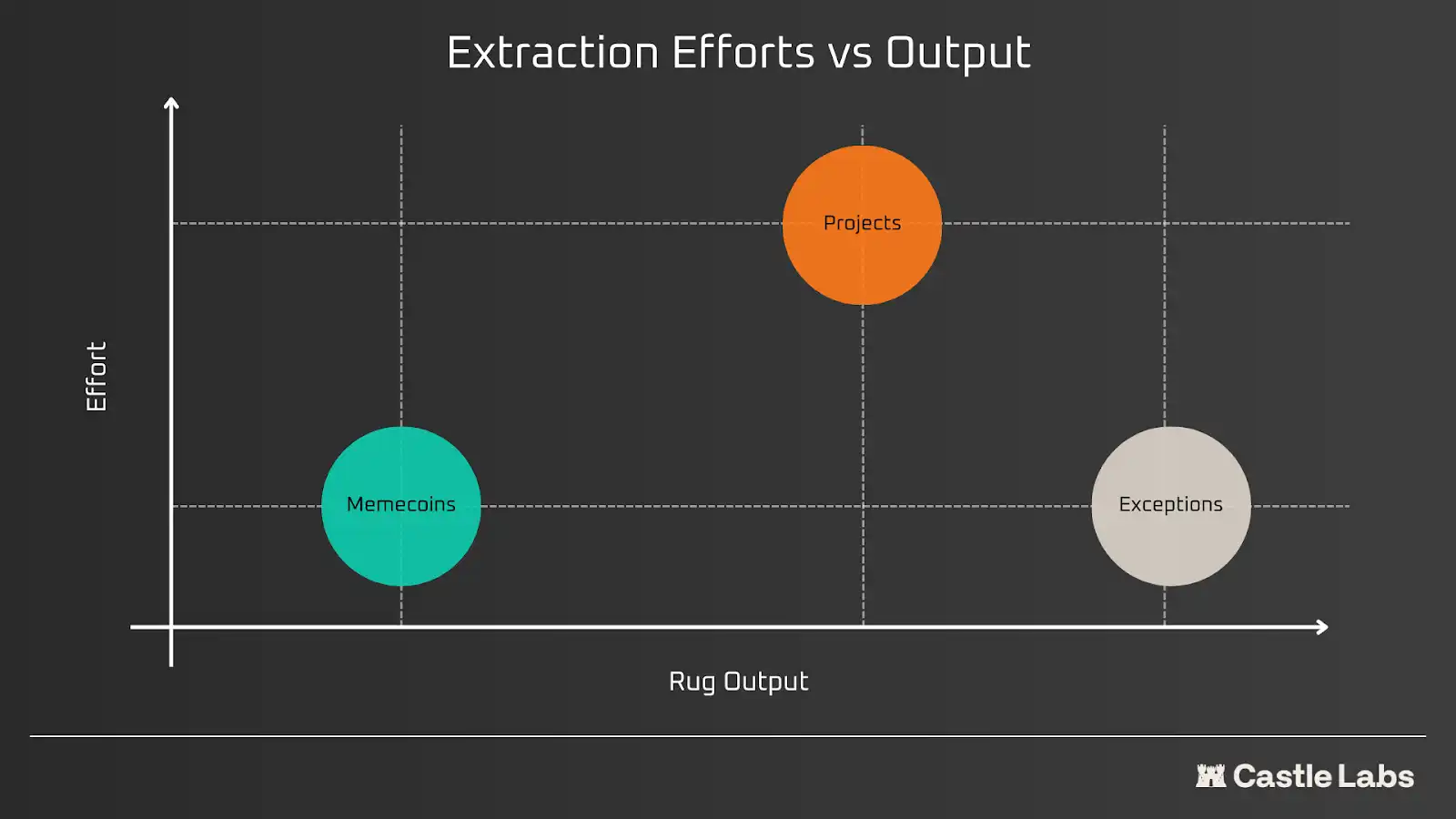

Depuis longtemps, l'industrie des cryptomonnaies a adopté un modèle « rendement d'abord » et a établi une norme de spéculation plutôt que d'investissement. La popularité de produits comme pump.fun, qui permettent aux utilisateurs de publier des memecoins d'un seul clic, confirme que les cryptomonnaies ont toujours été une bulle spéculative, avec de nouveaux utilisateurs attirés uniquement par le désir de s'enrichir rapidement. Le modèle « rendement d'abord » des cryptomonnaies peut être divisé en trois catégories :

- Faible investissement, faible rendement (meme coin)

- Haut investissement, haut rendement (projets frauduleux et projets d'arbitrage lent)

- Faible investissement, haut rendement (MémeCoin)

D’un côté, le marché propose certaines méthodes d’arbitrage simples et faciles à mettre en œuvre, qui ont jusqu’à présent bien fonctionné et resteront applicables à l’avenir, bien que la vitesse des arbitrages puisse ralentir : les memecoins. Les memecoins sont faciles à émettre ; il n’est pas nécessaire d’expliquer à quiconque l’objectif ou l’utilité de leur émission, car le principe clé pour réaliser un profit par arbitrage consiste à sortir du marché avant les autres. Tous les traders de memecoins comprennent cela, et dans certains cas, ils perdent de l’argent par leur propre faute, car c’est ainsi que le marché fonctionne. D’un autre côté, certains projets font des promesses excessives et une publicité massive, pour finalement disparaître silencieusement. Bien sûr, il existe aussi des exceptions qui nécessitent peu d’investissement mais génèrent de hauts rendements, comme les célébrités coins.

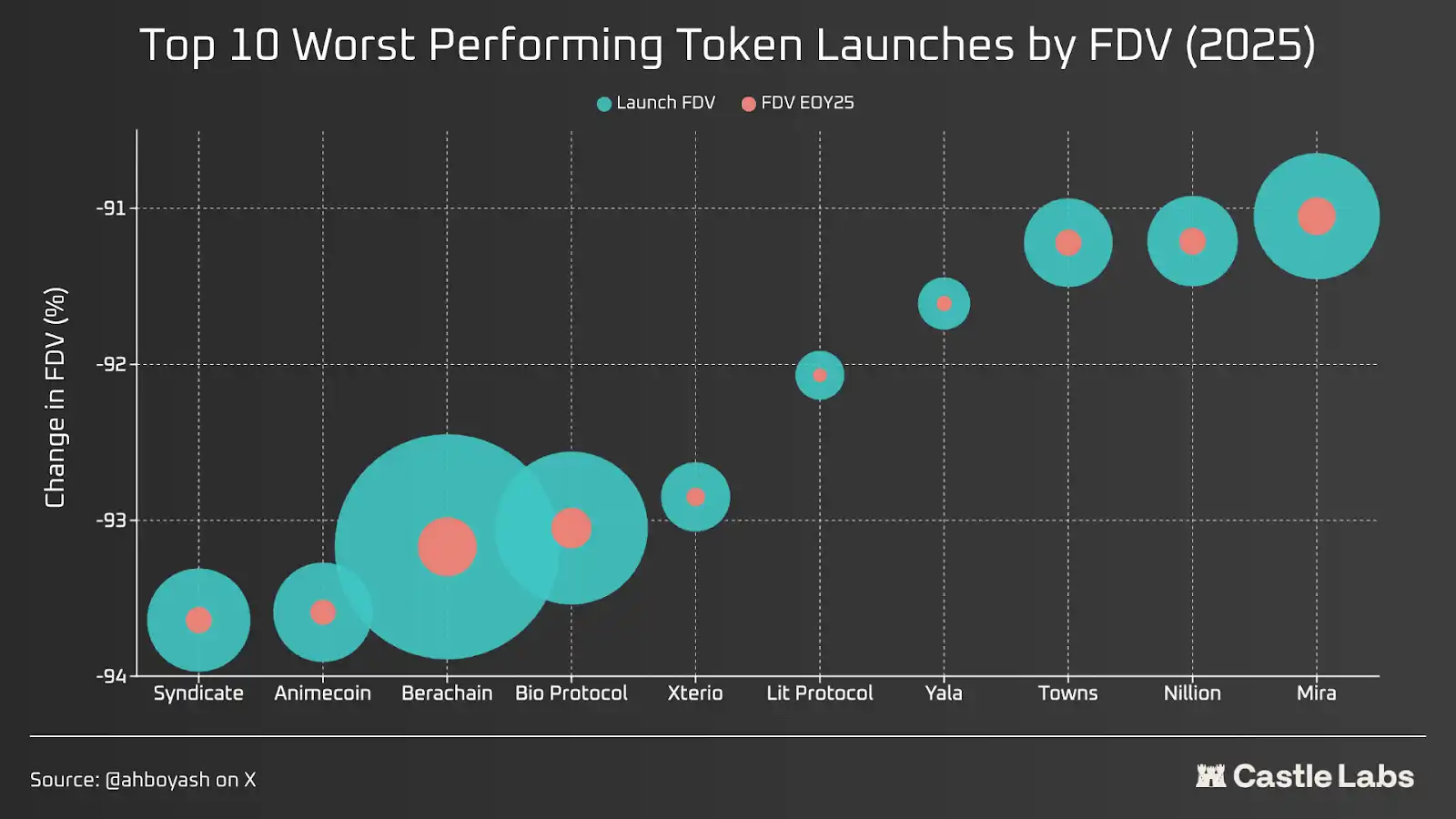

À titre d'exemple de l'événement de génération de jetons (TGE) de l'année dernière, la plupart peuvent être classés comme de mauvais investissements, car ils ont entraîné des pertes importantes pour les détenteurs de jetons à la fin de l'année. Les raisons de la baisse peuvent inclure une économie de jeton défaillante, une émission pendant une bulle de valorisation (principale cause), ainsi que le marché et l'émotion entourant le projet, entre autres.

Pendant longtemps, les projets de cryptomonnaies se sont concentrés sur la construction des meilleures technologies, mais n’ont jamais cherché à atteindre un produit-market fit (PMF), ce qui explique pourquoi nous avons des technologies sans utilisateurs. Mais en 2026, les choses semblent changer. Alors que les institutions se tournent vers la chaîne, le modèle « revenus d’abord » de la cryptomonnaie semble s’estomper. Elles souhaitent utiliser l’infrastructure construite par l’industrie de la cryptomonnaie depuis des années, mais l’arrivée des institutions s’accompagne d’une condition majeure : elles ne veulent avoir aucun lien avec aucun des jetons produits pendant le développement de ces technologies ; elles apprécient le code et l’infrastructure, et les utiliseront, mais cela n’aura pas d’impact positif sur la majorité des jetons.

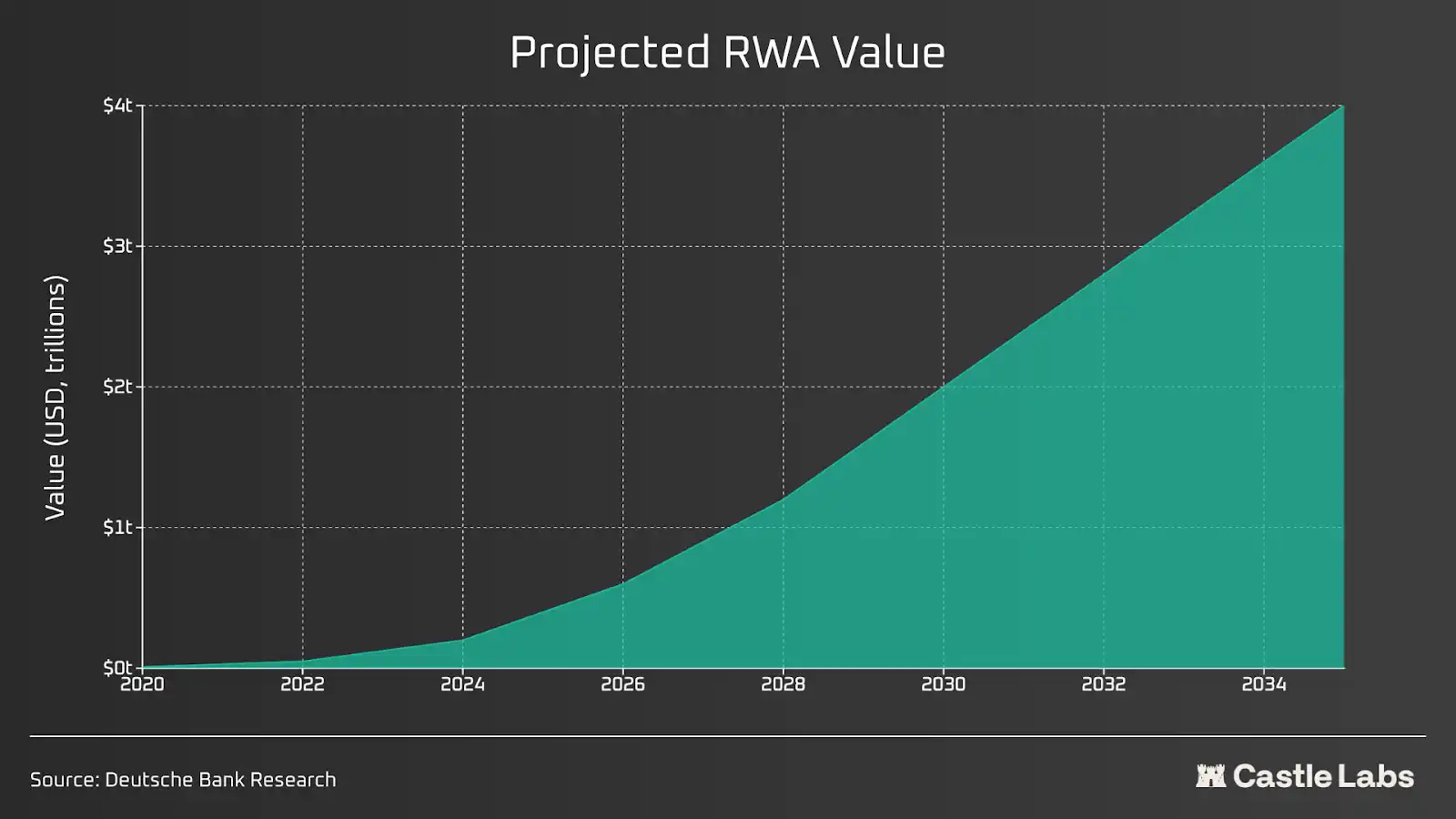

Récemment, la Bourse de New York (NYSE) a déclaré qu'elle utiliserait une infrastructure blockchain pour soutenir des transactions 24/7. Robinhood a commencé à tester sur une L2 construite sur Arbitrum Stack pour tokeniser des actions et des ETF, permettant aux utilisateurs de détenir des « actions » dans des portefeuilles auto-hébergés. BUIDL de BlackRock et Benji de Franklin Templeton sont d'excellents produits RWA. Tous permettent un règlement instantané : un défi que le TradFi n'a pas pu résoudre pendant des années en raison des limites des heures de négociation.

En ce qui concerne les RWA, on s'attend à ce qu'ils atteignent un niveau de plusieurs milliers de milliards de dollars au cours des prochaines années. Le crédit privé, les offres publiques et la dette américaine à court terme tokenisée connaissent une croissance sur chaîne ; les utilisateurs peuvent désormais trader avec effet de levier des matières premières et des actions sur des plateformes comme Hyperliquid et Ostium, et ces chiffres ne cessent d'augmenter.

Tout le monde se tourne vers la chaîne, car la blockchain peut pousser la finance à un nouveau niveau. Le rêve d'une adoption généralisée de la DeFi devient réalité, car les institutions et chaque particulier utilisent la même chaîne, assurant transparence, règlement plus rapide, zéro délai et un contrôle accru sur les fonds.

Dans cette nouvelle ère, les applications qui ont établi une base solide continueront de prospérer. Les leaders actuels du domaine du prêt, tels que Morpho et Aave, maintiendront leur domination, car ils ont résisté aux retraits les plus sévères, affiché de bonnes performances et continué à innover. De plus, des protocoles comme Hyperliquid deviennent l’un des protocoles les plus liquides sur chaîne, tout en offrant des transactions à effet de levier sur des actions publiques et des matières premières. Avec l’expansion des institutions, celles-ci ont besoin de places de marché capables de supporter leur volume.

Les oracles, les piles d’interopérabilité interchaînes, l’extensibilité L2/L1 et les normes de jetons sont véritablement importants. Il est clair que, lorsque les institutions s’engagent pleinement sur chaîne, aucun actif ne garantit un rendement optimal, mais ceux ayant une bonne histoire ne seront jamais éliminés et seront largement utilisés par les investisseurs institutionnels et de détail.

Les rendements sont rois

Coingecko répertorie plus de 17 000 jetons.

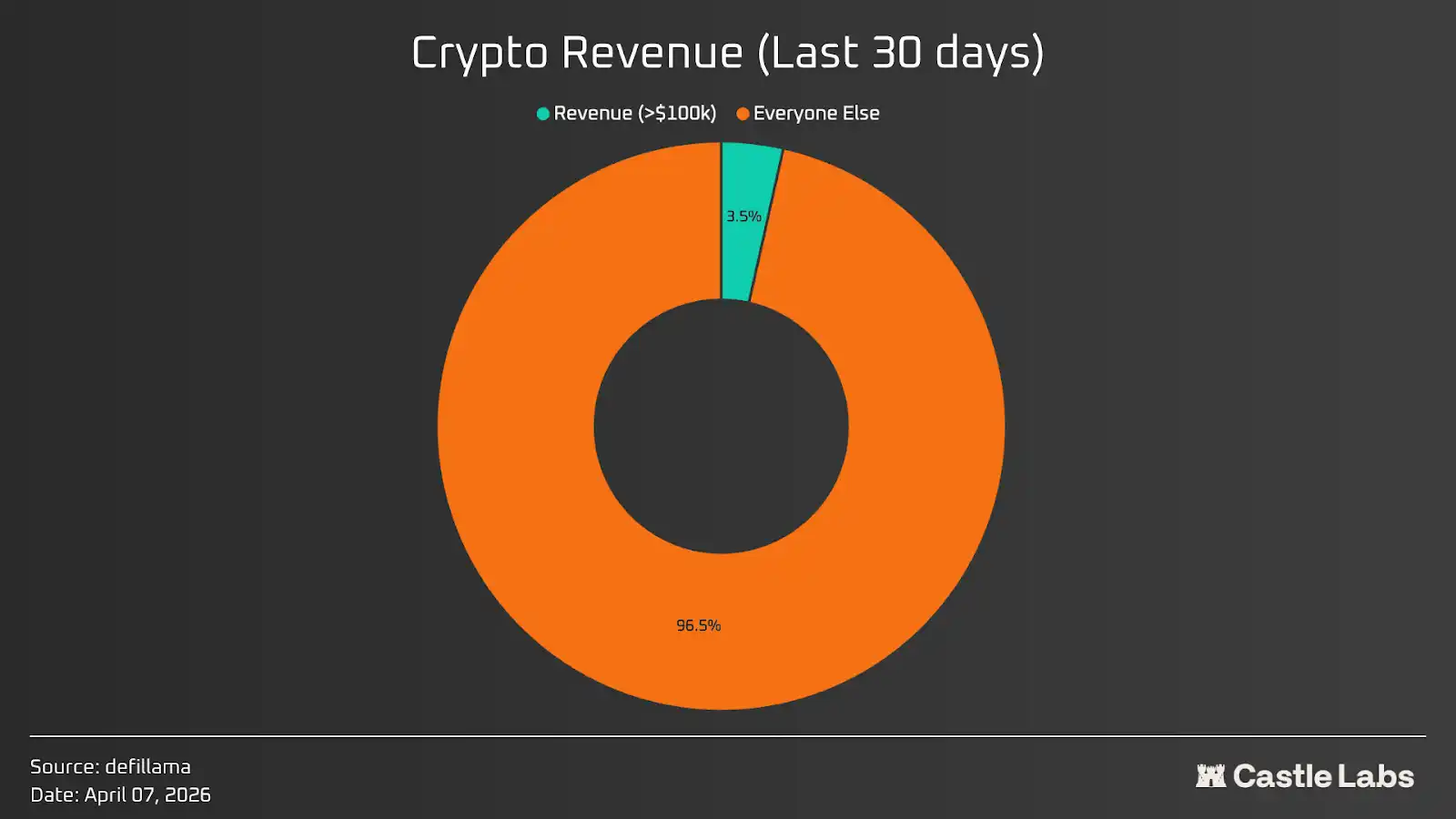

Il y a environ 5 700 protocoles sur DeFillama ; si l'on inclut les protocoles ou produits ayant généré plus de 100 000 dollars de revenus au cours des 30 derniers jours, il n'y en a qu'environ 200, soit 3,5 %. Les piscines de cryptomonnaies investissables sont bien plus petites que ce que quiconque n'aurait pu anticiper. La plupart des jetons n'ont pas de valeur d'investissement.

Si l'on analyse concrètement ces données en tenant compte des revenus pour les détenteurs, c'est-à-dire tout revenu reversé aux détenteurs sous quelque forme que ce soit, il est surprenant de constater que, au cours des 30 derniers jours, seuls environ 50 protocoles ont généré des revenus pour les détenteurs dépassant 100 000 dollars, ce qui représente moins de 1 % du total des protocoles listés sur DefiLlama.

Il pourrait être judicieux d'augmenter le seuil de référence à 1 million de dollars par mois, car la plupart des jetons ont un volume de trading atteignant des centaines de millions, voire des milliards de dollars.

Si l'on examine en profondeur le problème des faibles revenus des détenteurs de jetons, il découle du problème persistant d'alignement des intérêts dans l'industrie cryptographique et des défauts de structure des jetons. Un projet implique généralement deux entités : le laboratoire (Labs) et la DAO / les détenteurs de jetons. Le laboratoire constitue l'"équipe" dans l'économie du jeton ; ce sont les développeurs initiaux du projet qui levèrent des fonds en vendant une partie de la propriété de l'entreprise et en émettant des jetons aux investisseurs durant les phases précoces, en échange de fonds destinés au développement de l'activité. Contrairement aux actions, les jetons ne représentent pas légalement l'entreprise et n'accordent aucun droit réel sur les bénéfices de l'entreprise. Ce sont les investisseurs détenant des actions qui bénéficient de ces droits. Toutefois, en ce qui concerne l'alignement des intérêts entre le produit et les jetons, les détenteurs de jetons sont généralement soumis à l'autorité de l'équipe du projet.

Mais au cours de la dernière année, la situation a commencé à changer, les investisseurs réduisant leurs investissements dans des projets spéculatifs pour se concentrer davantage sur la rentabilité réelle des protocoles. Ce changement portera la cryptomonnaie à des niveaux que le modèle « revenus en premier » n’avait jamais atteints.

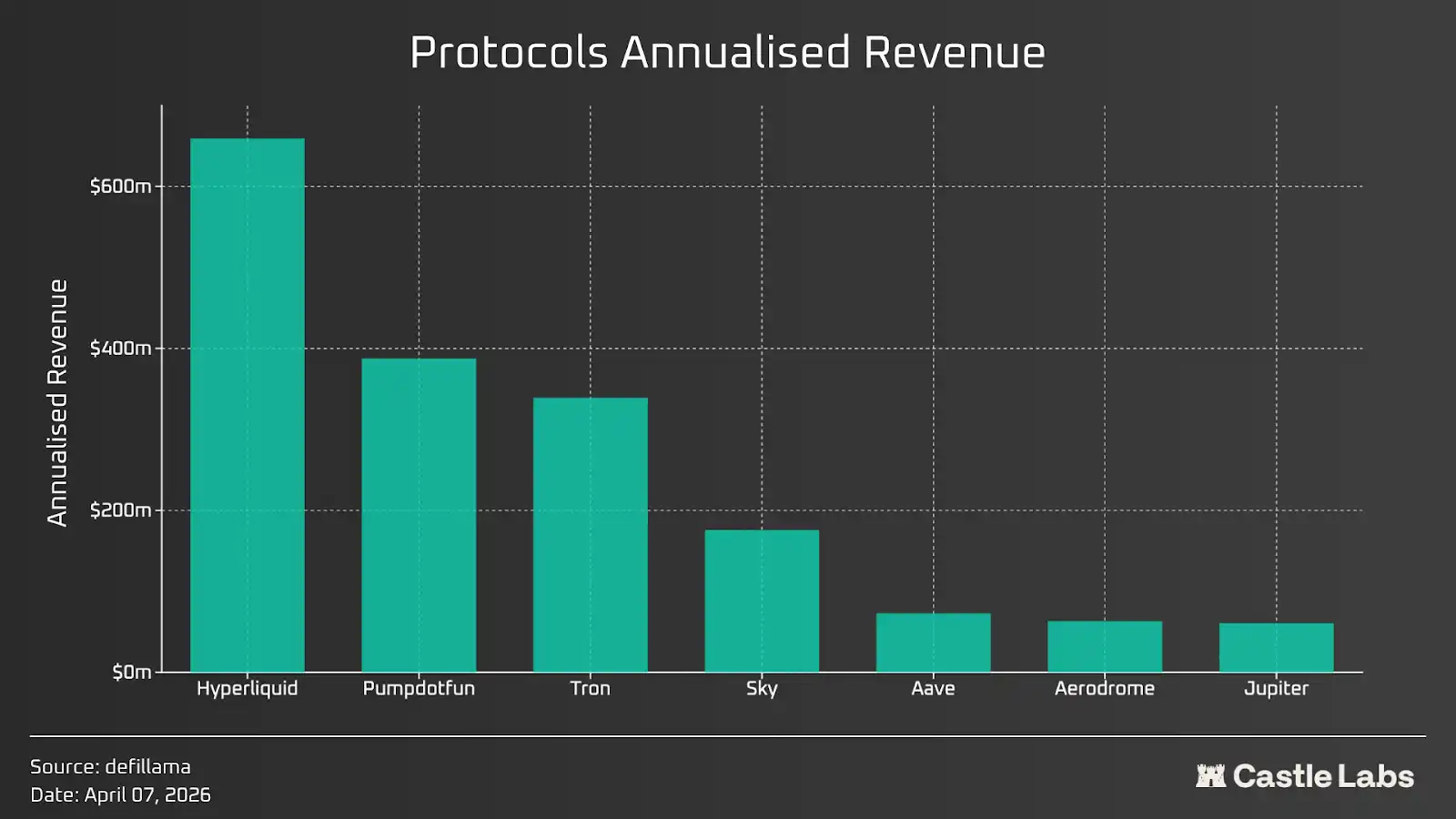

Les indicateurs clés que les investisseurs en cryptomonnaies doivent prendre en compte lors de l'analyse des jetons seront discutés ci-dessous. Cet article analyse les protocoles de jetons ayant généré les revenus les plus élevés au cours des 30 derniers jours, notamment Hyperliquid (HYPE), Pumpdotfun (PUMP), Tron (TRON), Sky (SKY), Jupiter (JUP), Aave (AAVE) et Aerodrome (AERO).

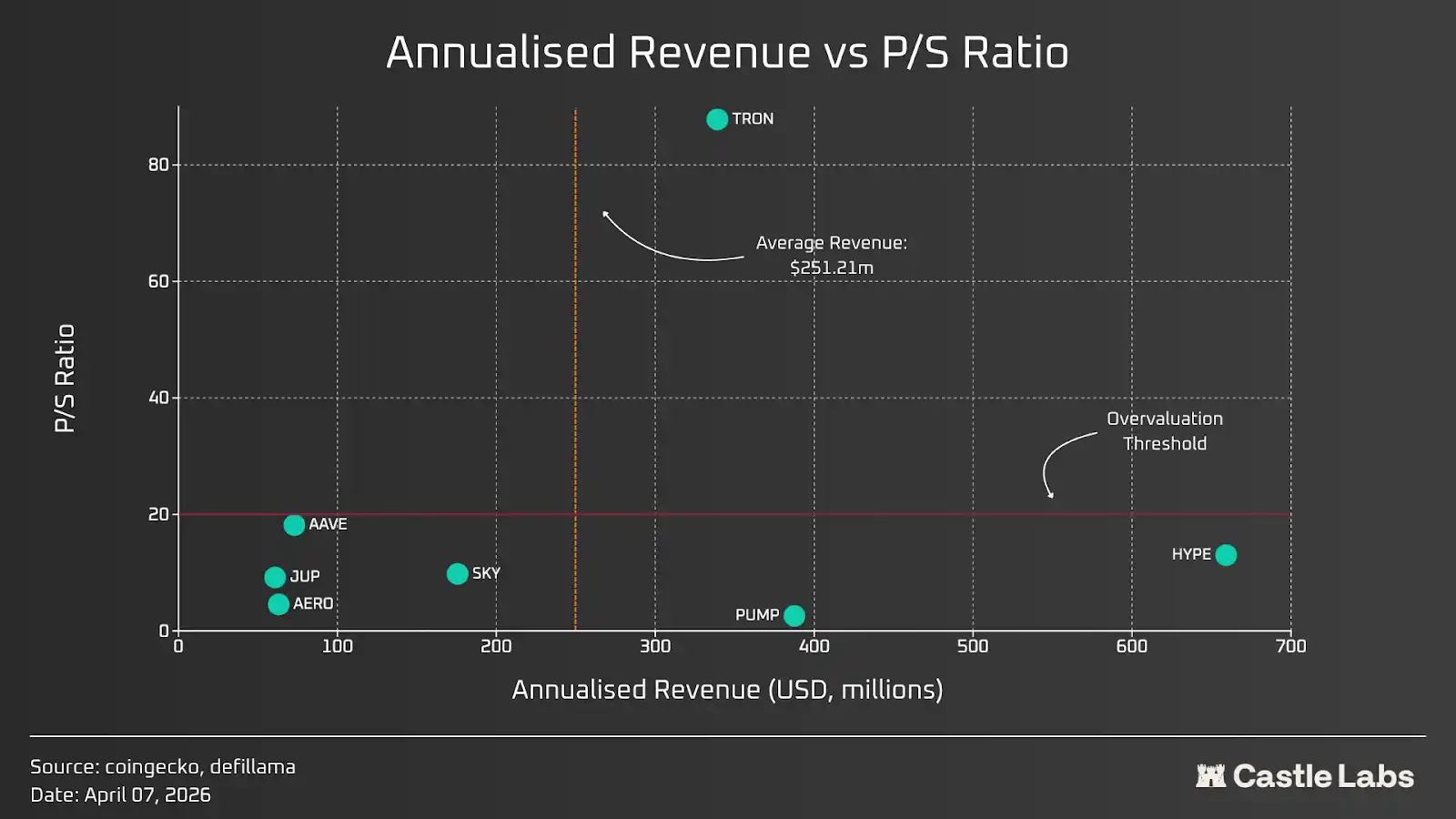

Price-to-Sales Ratio

Le ratio cours / chiffre d'affaires (P/S) est calculé en divisant la capitalisation boursière du protocole par son revenu annuelisé. Le ratio cours / chiffre d'affaires mesure le montant que le marché est prêt à payer pour chaque dollar de revenu généré. Ce ratio reflète la prime accordée par les utilisateurs à la capacité future et aux facteurs de croissance du protocole.

Comparaison de certains des protocoles les plus rentables et de leurs jetons selon le revenu annuel et le ratio cours/revenu. Nous avons pris les revenus des 30 derniers jours et les avons multipliés par 12 pour obtenir les données de revenu annuel. Les résultats sont illustrés dans le graphique ci-dessous.

Nous avons fixé le seuil de surévaluation à 20 en fonction du ratio cours / chiffre d'affaires (P/S) des principales actions cotées aux États-Unis. La plupart des protocoles ont un ratio P/S proche ou inférieur à ce seuil, seul Tron présente un ratio P/S bien supérieur à celui des autres protocoles. Un autre seuil que nous avons pris en compte est le chiffre d'affaires, en utilisant le revenu annuel moyen, soit environ 250 millions de dollars américains. Seuls trois protocoles — Pump.fun, Hyperliquid et Tron — dépassent ce seuil, et ils représentent ensemble environ 80 % du chiffre d'affaires total des protocoles mentionnés.

Revenus des détenteurs de jetons

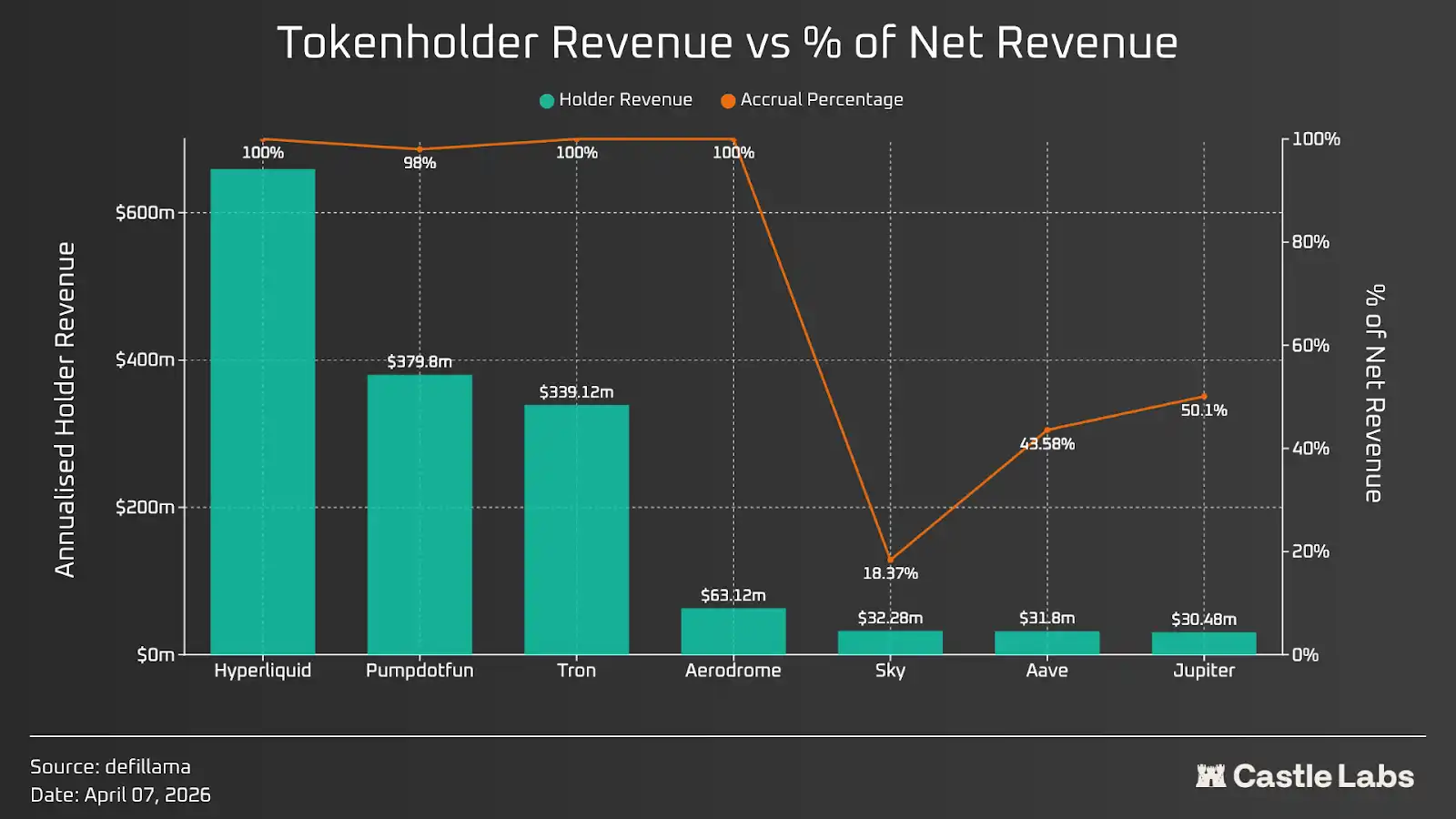

Le facteur important à discuter ensuite est le rendement pour les détenteurs de jetons. Il dépend principalement des revenus du protocole et de la part effectivement redistribuée aux détenteurs de jetons via des rachats, la destruction de jetons et des récompenses de staking. Aujourd'hui, le rendement pour les détenteurs de jetons est devenu un indicateur très discuté, pratiquement tout le monde en parle, et il est plus important que les revenus réels, car c'est par ce biais que la valeur du jeton s'accumule.

Classez à nouveau les protocoles selon les gains des détenteurs au cours des 30 derniers jours, puis multipliez par 12 pour obtenir une estimation annuelle. À première vue, la plupart des protocoles traitent leurs détenteurs de manière équitable et utilisent la majeure partie (si ce n'est la totalité) des revenus pour augmenter la valeur des jetons.

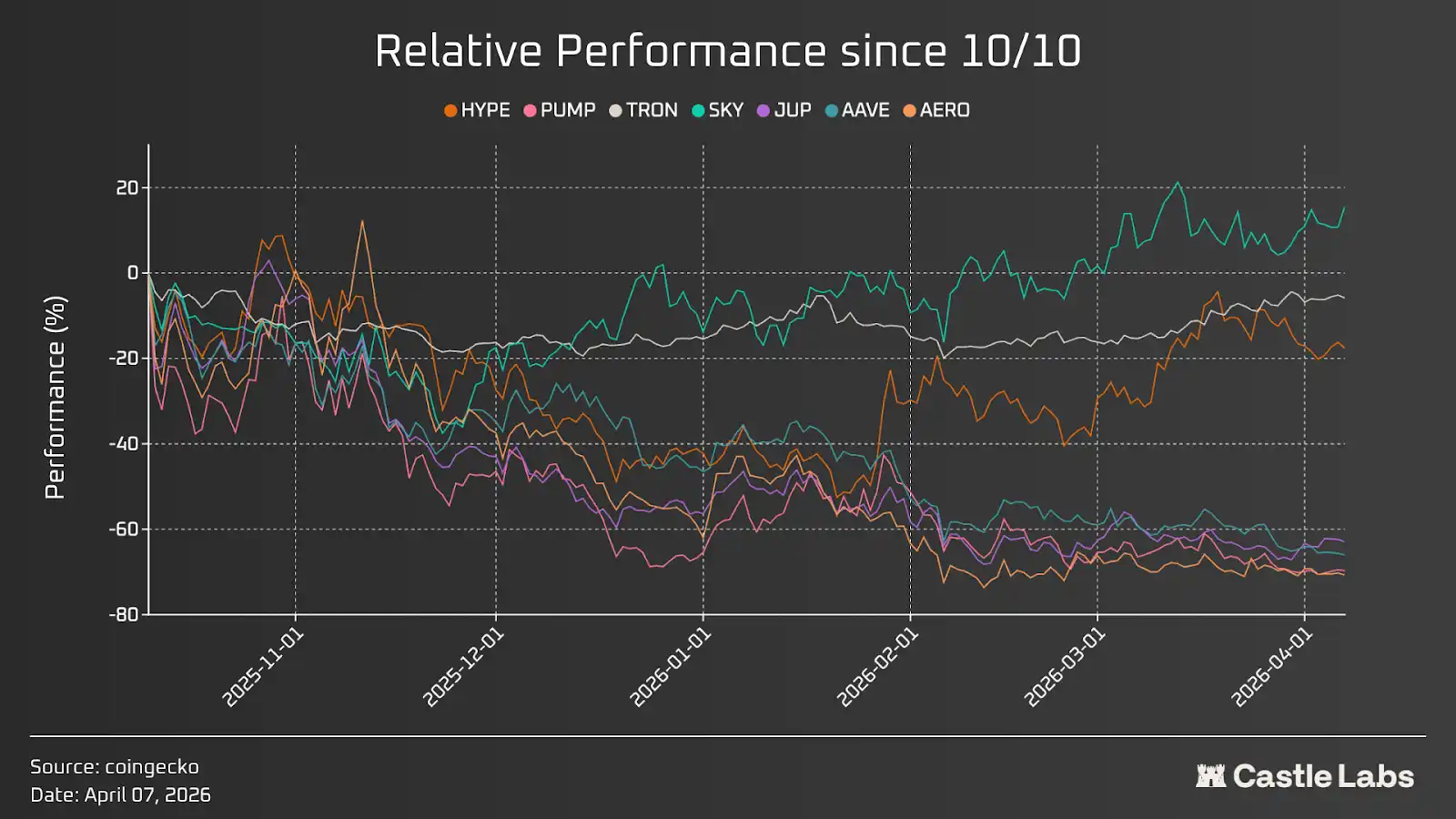

C'est un aspect, mais il reflète que le rachat de jetons est en cours et, à ce rythme, ajoutera des millions de dollars de valeur au jeton. Pour mieux comprendre cette accumulation de valeur, nous comparons également ces jetons à leur performance relative après l'événement de liquidation d'octobre, afin de mieux illustrer l'impact des activités d'appréciation du jeton.

Sur le graphique ci-dessus, il existe quelques valeurs aberrantes, telles que TRON, HYPE, et particulièrement SKY, qui a affiché une performance relative positive. Parmi ces trois tokens, TRON présente une volatilité modérée et un mouvement latéral ; HYPE, quant à lui, s'est séparé des autres tokens à la fin de janvier.

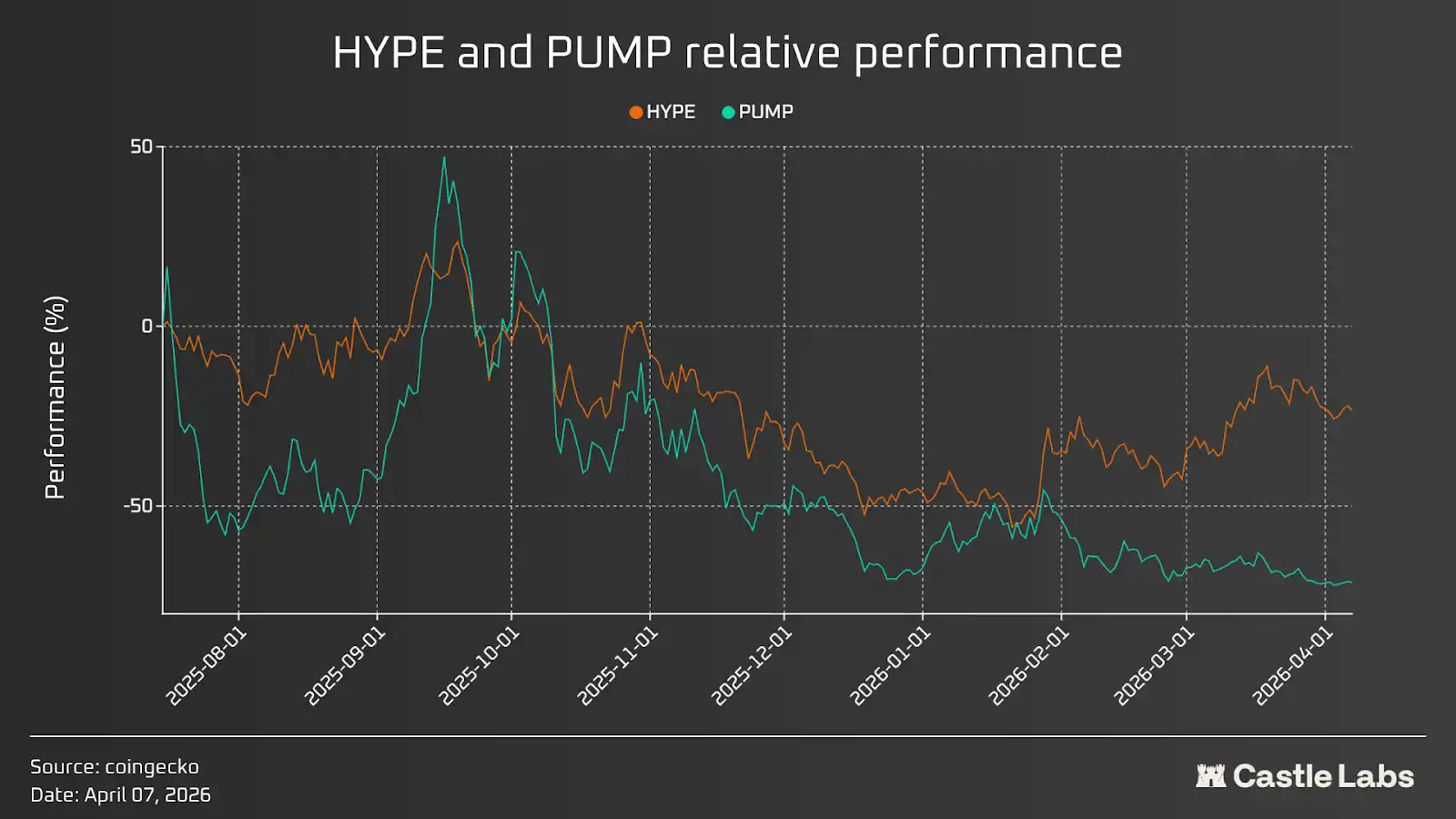

Cela indique que les rachats seuls ne suffisent pas à augmenter la valeur du token ; d'autres facteurs, tels qu'une baisse plus large du marché, les plans de déblocage de tokens et les déblocages en cascade, les perspectives du marché sur le récit du secteur, ainsi que l'humeur globale du protocole, jouent également un rôle. Tous ces facteurs seront discutés dans les sections suivantes. Avant cela, comparons les deux protocoles aux rendements les plus élevés et leurs performances de token : Pumpd.fun et Hyperliquid. Comme le montre le graphique ci-dessous, lorsque les deux tokens disposent de plans de rachat positifs, HYPE se comporte mieux (le revenu annuel pour les détenteurs de HYPE est d'environ 6,6 milliards de dollars américains, contre environ 3,8 milliards de dollars américains pour PUMP), car l'humeur globale du marché du protocole est favorable et que les tokens sont évalués en fonction des futures chocs d'offre et des déblocages prévus.

Conception du modèle économique des jetons et excès d'offre

Dans le domaine des cryptomonnaies, l'économie des jetons vise à aider les projets à lever des fonds auprès des investisseurs, à inciter les utilisateurs, parfois à réaliser des collectes communautaires, et à répartir l'offre de jetons entre l'équipe du projet. La conception de l'économie des jetons n'est pas rigide ; chaque projet l'adapte selon ses propres besoins. Cette partie est cruciale, car elle détermine non seulement la pression d'offre à court terme du jeton, mais aussi la manière dont sa valeur s'accumule, les mécanismes de consommation de valeur destinés à contrebalancer la pression de vente, ainsi que la concordance entre le jeton et les intérêts de ses détenteurs.

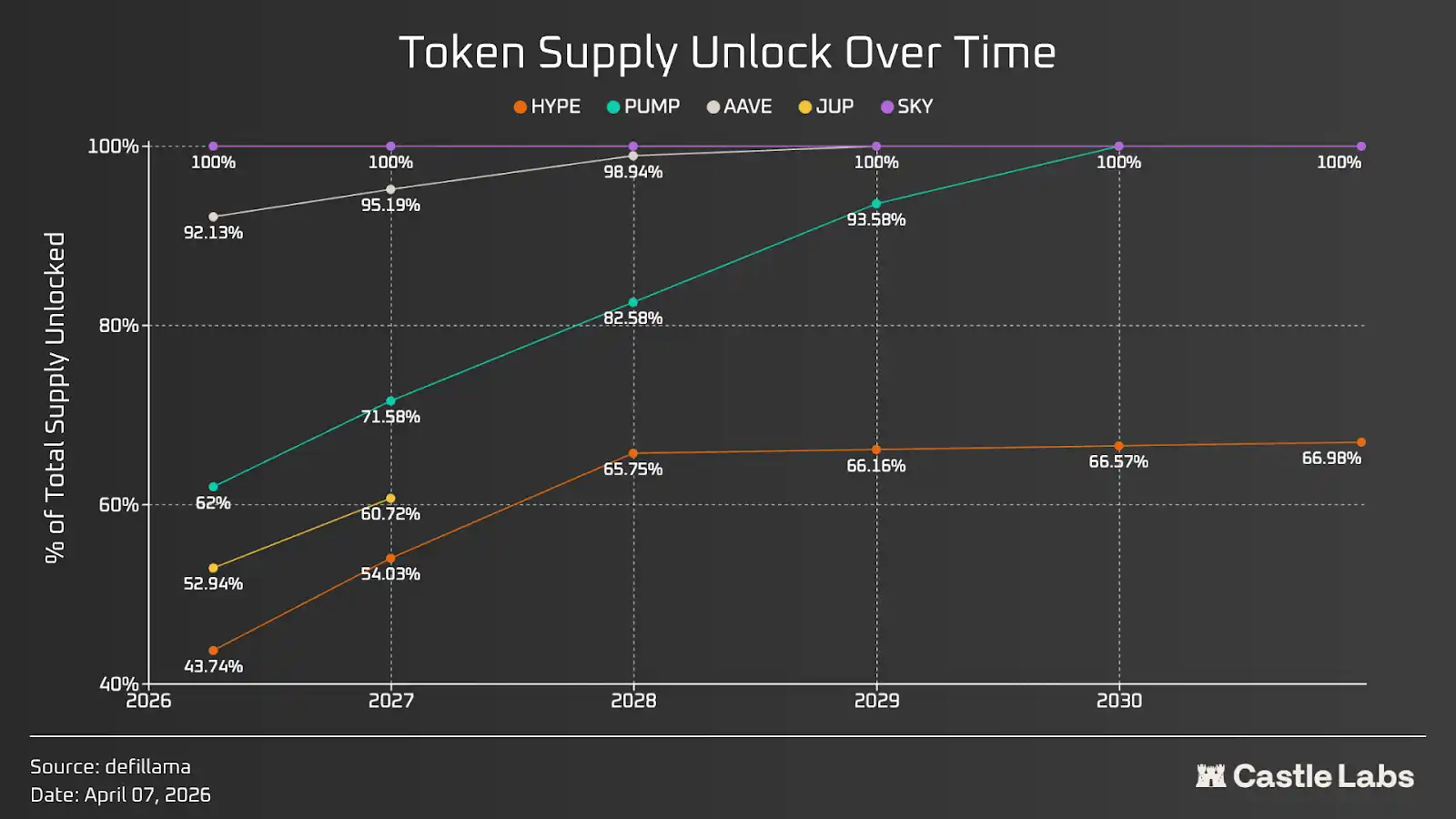

Le graphique ci-dessous illustre la vitesse de déblocage de l'offre pour une série de jetons à offre fixe. Bien que la plupart des jetons soient finalement entièrement débloqués, les vitesses de déblocage varient considérablement : PUMP présente la vitesse de déblocage la plus rapide, tandis que HYPE la plus lente. En général, une vitesse de déblocage plus lente est préférable, car elle réduit la probabilité d'un choc soudain sur l'offre et la pression de vente qui en résulte et que le marché pourrait ne pas absorber. Pour des jetons comme AAVE et SKY, la majeure partie de l'offre est déjà débloquée ; pour JUP, le plan de déblocage à long terme est discrétionnaire et non déterministe, géré par le DAO.

Il est important de souligner que les jetons débloqués peuvent être subdivisés en déblocages pour les investisseurs, l'équipe et la communauté. Les déblocages communautaires peuvent être utilisés pour les récompenses de staking, les incitations et les airdrops. Cela nécessite une analyse au cas par cas et joue un rôle essentiel dans la compréhension de la dynamique des vendeurs de jetons.

Effet Lindy

The longer something has existed, the more likely it is to continue existing.

C'est l'essence même de l'effet Lindy, qui s'applique presque à toutes les entreprises, y compris les activités sur chaîne ; l'innovation est un facteur clé, car les entreprises qui ne s'engagent pas dans l'innovation ne peuvent pas survivre à long terme.

L'année dernière, les revenus cumulés des protocoles cryptographiques s'élevaient à environ 16 milliards de dollars, avec une concentration élevée des revenus parmi quelques protocoles de premier plan. Les dix premiers protocoles représentaient 80 % des revenus nets, dont les trois premiers représentaient 64 %, et Tether seul représentait 44 %.

De plus, tous les protocoles n'émettent pas de jetons ; par exemple, Circle, après Tether, est le deuxième protocole le plus rentable, dont les actions sont cotées à la Bourse de New York sous le ticker CRCL. En revanche, Tether n'a pas émis de jeton. Même parmi les dix premiers protocoles, seuls trois ont émis des jetons, ce qui montre que l'émission d'un jeton n'est pas toujours la meilleure stratégie, selon la conception du protocole.

En revenant à l'effet Lindy, dans la plupart des catégories de cryptomonnaies, les deux protocoles les plus classés détiennent la part de marché la plus importante et dominent le secteur. Ce phénomène est encore plus courant dans la catégorie des stablecoins, où Tether (USDT) et Circle (USDC) représentent ensemble 84 % du marché total, suivis par d'autres acteurs comme Sky (USDS) et Ethena (USDe). Dans d'autres domaines, ce modèle peut sembler moins évident, mais il reste observable : par exemple, dans le domaine du prêt, les deux protocoles les plus classés selon le TVL (Aave et Morpho) détiennent 64 % de la part de marché. Ce même schéma se répète dans plusieurs catégories, telles que les marchés de prévision, les rendements, le staking liquide et le re-staking.

L'effet Lindy est important en raison des nombreuses attaques par piratage subies au niveau des protocoles dans l'industrie des cryptomonnaies. Seulement cette année, plus de 130 millions de dollars ont disparu des contrats intelligents, et au fil du temps, les pertes s'élèvent à des centaines de millions de dollars. Il devient donc de plus en plus difficile de confier ses fonds à un nouveau protocole, car on ne peut pas prévoir quand il sera attaqué. Ainsi, la durée d'exploitation du contrat et l'ancienneté du protocole sont cruciales, car le système a résisté à l'épreuve du temps sans jamais connaître de défaillance. Même dans certains cas où le système n'a pas fonctionné comme prévu, comme récemment avec le rapport d'erreur de l'oracle CAPO d'Aave, les utilisateurs reçoivent un remboursement, car la trésorerie du protocole peut couvrir ce coût. De plus, plus un système existe depuis longtemps, plus il démontre son importance pendant les périodes de marché baissier. Les meilleurs protocoles fonctionnent comme prévu pendant les baisses du marché, ce qui indique fortement que tout le monde devrait adopter ces systèmes éprouvés.

D'autre part, l'innovation est tout aussi importante, car les leaders du marché continuent d'innover et d'améliorer constamment leurs produits. Par exemple, Morpho introduit de nombreuses institutions dans la finance sur chaîne grâce à son architecture de coffre-fort, leur permettant de personnaliser leurs coffres-forts pour répondre au mieux à leurs besoins. Aave introduira également la fonction Spokes dans sa prochaine mise à jour de la version v4 pour atteindre cet objectif. En outre, Aave permet aux institutions d'emprunter et de prêter en utilisant des RWA tokenisés via son instance Horizon.

La prochaine vague de cryptomonnaies est composée d'institutions et de "finance agentielle" ; les protocoles les mieux positionnés pour ces deux directions connaîtront la croissance la plus importante.

La théorie de la fin de la cryptographie

Dans l'article de Citrini intitulé « La crise intelligente mondiale de 2028 », ils écrivent :

La meilleure façon de faire économiser de l'argent aux utilisateurs de manière continue (notamment lorsqu'ils commencent à trader entre agents) est d'éliminer les frais. Dans les transactions machine à machine, les frais de transaction de carte de crédit de 2 % à 3 % constituent clairement une cible.

Les agents commencent à chercher des méthodes de paiement plus rapides et moins chères que les cartes de crédit. La plupart des agents finissent par opter pour des stablecoins via Solana ou les couches L2 d’Ethereum, ce qui permet un règlement presque instantané et des frais de transaction aussi bas que quelques cents.

Cela ouvre notre prochaine étape, qui dépasse l'adoption institutionnelle des cryptomonnaies pour se concentrer sur les agents financiers et l'adoption plus large des technologies blockchain par les agents. Ce processus a déjà commencé, et de nombreux protocoles intègrent des agents IA pour simplifier les processus utilisateurs et éliminer les goulets d'étranglement d'expérience utilisateur persistants dans les produits cryptos. Tous ces efforts peuvent être regroupés sous la catégorie apparue à la fin de l'année 2024 : la convergence de la finance décentralisée et de l'intelligence artificielle (DeFAI). Cela a fonctionné, mais comme d'autres éléments dans le monde cryptos, il s'est transformé en un récit axé sur les rendements ; toutefois, il met également en lumière la possibilité d'améliorer considérablement l'expérience cryptos grâce à une intégration plus poussée de l'IA.

En juin 2028, la majorité des échanges cryptographiques sont effectués par des agents sans intervention humaine. Ces agents recherchent pour les utilisateurs les meilleurs rendements en fonction de leur tolérance au risque. Pour les agents non natifs de la cryptographie, la blockchain est considérée comme le meilleur endroit pour exécuter la majorité des transactions en raison de son faible coût, de son efficacité élevée et de sa vérifiabilité. Avec le temps, l’espace bloc devient moins cher et les coûts de transaction baissent considérablement. La cryptographie n’est plus complexe. Vous donnez simplement à un agent IA une instruction et une somme d’argent, et il vous aide à maximiser vos rendements. La cryptographie et la blockchain sont enfin devenues mainstream et largement adoptées. Pour améliorer l’efficacité globale du capital, les agents déplacent les fonds des protocoles à faible rendement ou des piscines de liquidité sous-optimisées vers quelques endroits centralisés capables de générer les meilleurs rendements. La plupart des chaînes publiques et protocoles ont été effectivement éliminés faute d’utilisation. La valeur de votre token a atteint son plus bas niveau depuis votre investissement ; vous commencez à penser que vous auriez dû sortir en 2026. Seuls quelques tokens ont augmenté, notamment ceux qui génèrent réellement des revenus et accumulent de la valeur grâce à ces revenus. Les fonds retirés de tous les autres tokens ont été dirigés vers quelques tokens présentant une véritable performance et utilité. Bien que la capitalisation totale du marché cryptographique ait augmenté par rapport à mars 2026, la majorité des tokens n’ont pas bénéficié de l’adoption institutionnelle ni de la croissance de la finance agentisée. Le rêve de la technologie cryptographique s’est finalement réalisé ; elle est largement utilisée par le grand public, mais le développement des tokens s’est éloigné de ce que beaucoup attendaient.

Nous sommes en mars 2026 ; peu importe que vous croyiez ou non que les situations mentionnées ci-dessus se réaliseront, les protocoles générant des flux de trésorerie positifs pourront se maintenir à long terme, et leurs jetons prospéreront.

Conclusion

Pendant des années, les protocoles cryptographiques se sont concentrés sur les problèmes techniques sans jamais véritablement s’attaquer au produit PMF, ce qui constituait le plus grand risque jamais ignoré par les investisseurs, mais le marché a fini par en prendre conscience. Pendant des années, la plupart des jetons ont connu une baisse continue de leur prix, avec leurs sommets historiques bien derrière eux, ce qui montre plus clairement que jamais qu’un changement est imminant. La montée de certains jetons en 2026 reflète l’importance des données de revenus et de la stratégie axée sur les jetons, alors que les investisseurs passent progressivement de la spéculation à l’investissement.

Les acteurs malveillants du domaine de la cryptographie profitent toujours du récit « rendement d'abord », tandis que la majorité des participants de ce domaine quittent le marché avec des portefeuilles en perte, devenant des sorties de liquidité — ce qui est très malsain. Avec l'arrivée des institutions, cette perception s'est approfondie, car elles ne souhaitent pas avoir trop de liens avec nos actifs, mais se concentrent plutôt sur l'infrastructure éprouvée que nous avons construite au fil des ans.

À mesure que nous progressons avec les institutions et les infrastructures cryptographiques alimentées par l'IA, cette tendance risque de s'intensifier, car un nombre croissant d'investisseurs chercheront des « indicateurs concrets » pour les convaincre d'acheter des jetons ou des actions.

Lecture complémentaire : Conversation avec un expert en "lu mao" : De la richesse soudaine à la course de fond, les joueurs ordinaires ont-ils encore une chance de faire fortune ?