Protection de vos fonds : Risques courants de fraude avec les cartes et comment les prévenir

Les cartes bancaires font partie indispensable de notre vie financière quotidienne. Cependant, derrière cette commodité se cache le risque persistant de transactions non autorisées. Un moment de négligence concernant vos informations ou un simple clic sur un lien frauduleux bien dissimulé peut entraîner le vol de vos fonds en un instant. Comprendre les tactiques courantes de fraude et maîtriser les connaissances anti-fraude sont des compétences essentielles en littératie financière pour chaque titulaire de carte moderne.

1 Découverte des pièges courants de fraude : les risques sont partout

Alors que les techniques de fraude évoluent constamment, leur objectif fondamental reste le même : obtenir illégalement vos informations de carte ou les codes de vérification des transactions. Voici les scénarios à risque les plus fréquents :

1.1 Hameçonnage et fraude télécom

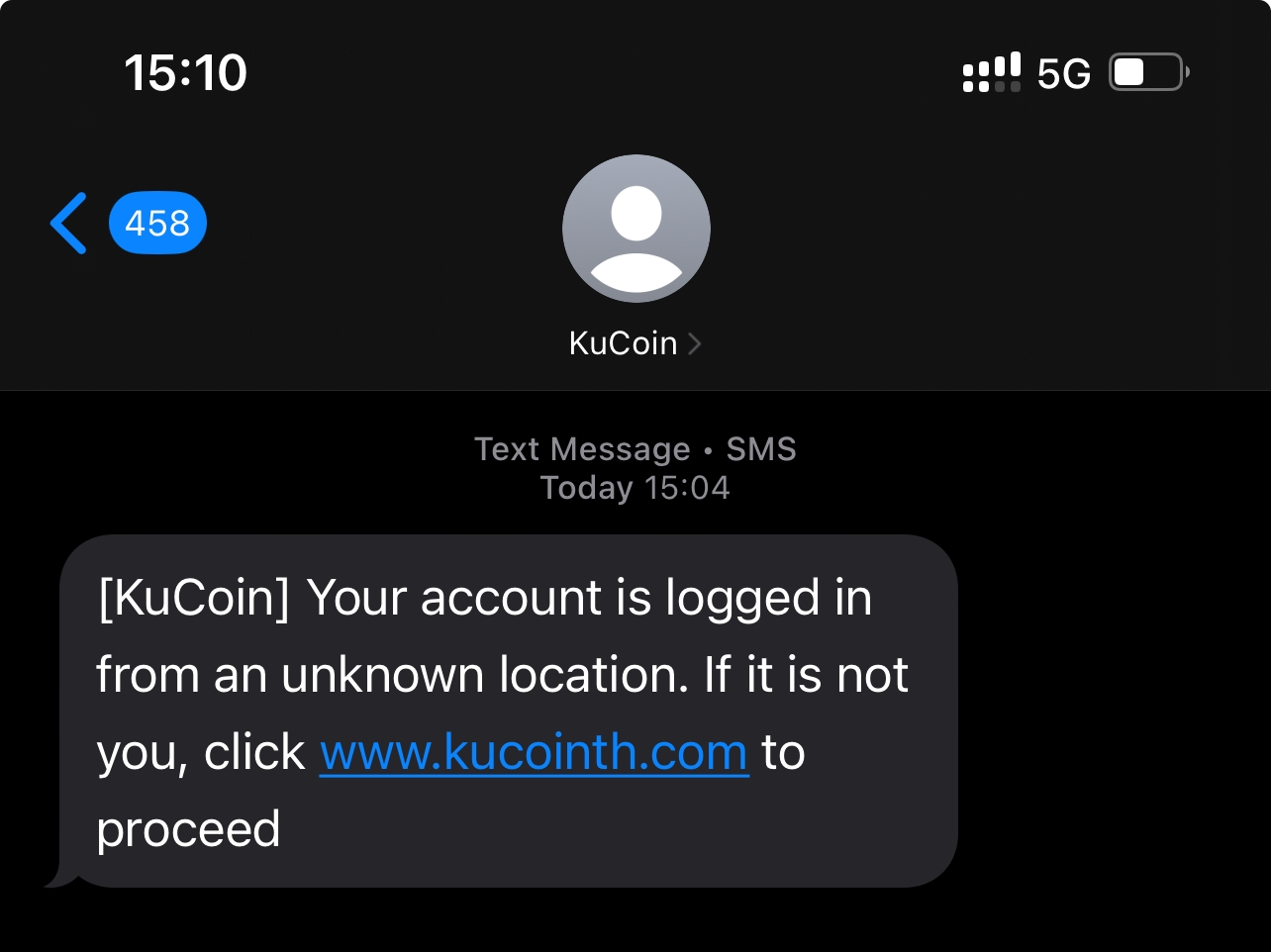

- Scénario : Vous recevez un message texte provenant d'une « banque » affirmant qu'il y a des anomalies sur votre compte et vous demandant de cliquer sur un lien pour vérification ; ou vous recevez un appel de la « service client » exigeant votre code de vérification SMS sous prétexte de traiter un remboursement ou d'augmenter votre plafond de crédit.

- Point de risque : Les escrocs utilisent des sites web, des appels et des messages textuels faux qui imitent des institutions officielles pour vous tromper et vous faire volontairement révéler des informations essentielles telles que votre numéro de carte, votre mot de passe, votre code CVV2 (le code à trois chiffres sur le dos) et les codes de vérification par SMS.

Les criminels attirent les utilisateurs à cliquer sur des sites de hameçonnage en affirmant qu'il y a des anomalies dans leurs comptes.

1.2 Fraude par carte contrefaite et skimming

- Scénario : Vous faites glisser votre carte auprès d'un petit commerçant non réglementé ou vous utilisez un distributeur ou terminal de service automatique manipulé.

- Point de risque : Les criminels installent des dispositifs d'usurpation illégaux sur les terminaux afin de voler les données de la bande magnétique et les mots de passe, qui sont ensuite utilisés pour créer des cartes contrefaites destinées à un usage non autorisé. Les cartes à bande magnétique sont particulièrement vulnérables.

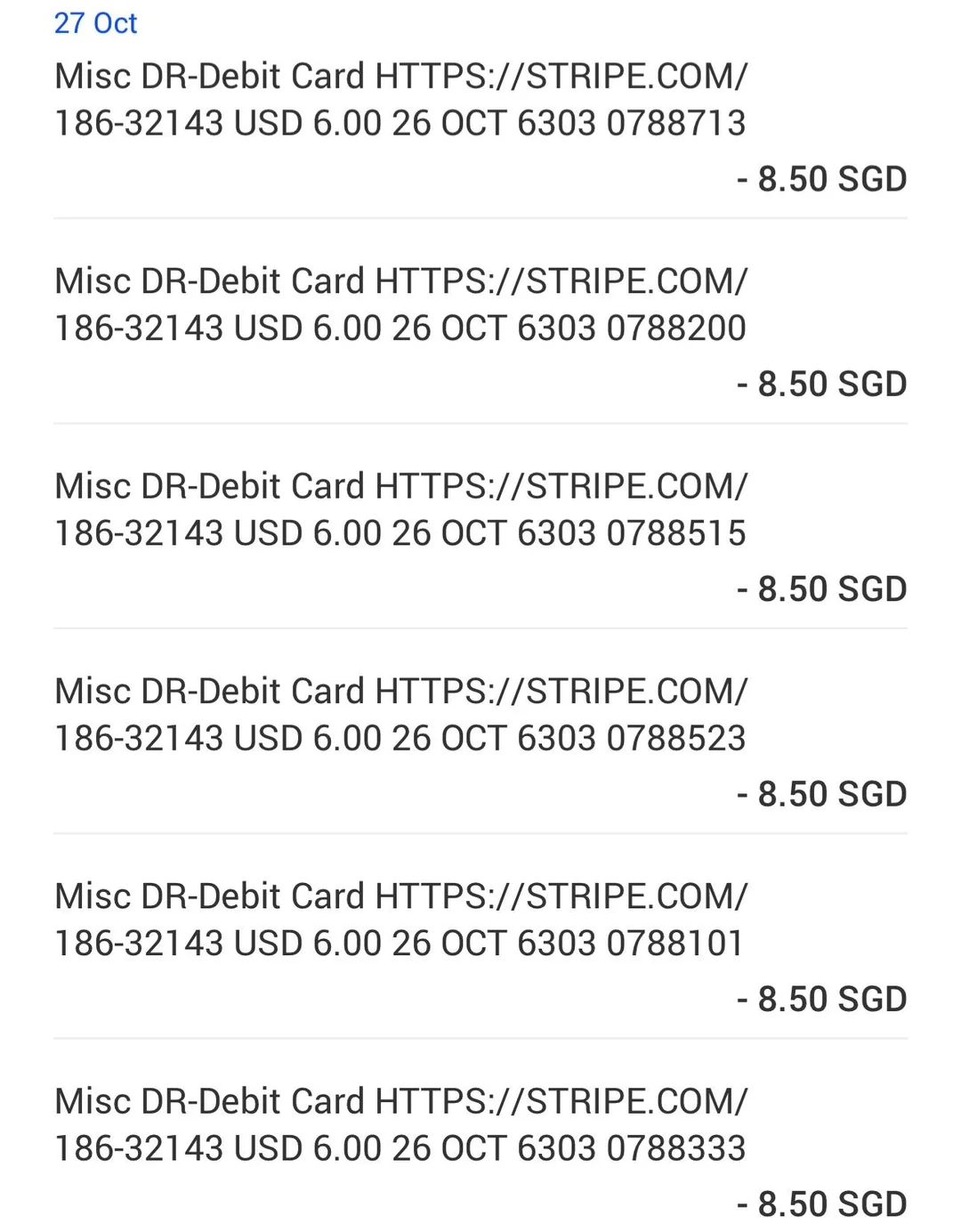

1.3 Carte non présente en ligne (CNP) Fraude

- Scénario : Vous faites des achats sur des sites ou des applications non sécurisés, ou effectuez des paiements en étant connecté à un Wi-Fi public.

- Point de risque : Les informations de paiement sont interceptées pendant leur transmission, ou les bases de données des commerçants sont piratées par des hackers, entraînant des fuites massives de données. Les criminels utilisent ensuite le numéro de carte, la date d'expiration et le code CVV2 obtenus pour effectuer des achats en ligne.

Les criminels effectuent de multiples transactions frauduleuses via la fraude en ligne sans carte présente.

1.4 Fraude sur carte perdue ou volée et changement de carte

- Scénario : Votre carte est physiquement perdue ou volée, ou elle est brièvement échangée par un criminel pendant une transaction.

- Point de risque : Une fois que la carte tombe entre de mauvaises mains, elle peut être rapidement utilisée pour des transactions non autorisées, surtout si les fonctionnalités de paiement sans mot de passe pour de petites sommes sont activées.

2 Construction d'une défense de sécurité : la prévention proactive est essentielle

Au lieu de vous inquiéter passivement, prenez des mesures proactives pour vous défendre. Le respect de ces mesures peut grandement améliorer la sécurité de l'utilisation de votre carte :

2.1 Protéger Strictement les Informations

- Ne jamais divulguer : Des institutions légitimes comme les banques ou la police ne vous demanderont jamais votre mot de passe de paiement ou votre code de vérification SMS par téléphone ou par message texte. Ce sont vos dernières lignes de défense – gardez-les privés.

- Disposer correctement : Conservez en toute sécurité les reçus et les anciennes cartes contenant votre numéro de carte et votre nom. Lors de la destruction des cartes expirées, assurez-vous que la bande magnétique et la puce sont complètement détruites.

- Mots de passe uniques : Définissez un mot de passe de paiement fort et dédié pour votre carte bancaire. Évitez d'utiliser le même mot de passe que celui de votre verrou d'appareil ou de vos comptes réseaux sociaux.

2.2 Maîtriser les habitudes et les détails d'utilisation

- Mise à niveau vers les cartes à puce : Remplacez les cartes à bande magnétique par des cartes de paiement à puce IC plus sécurisées dès que possible.

- Faites glisser prudemment : Essayez d'utiliser votre carte uniquement chez des commerçants réputés. Gardez votre carte à portée de vue pendant les transactions et protégez le clavier lors de la saisie de votre mot de passe.

- Fixer des limites : Configurez des limites de transaction unique et quotidiennes via la banque mobile selon vos besoins, en particulier pour les comptes utilisés pour les paiements en ligne.

- Fermer les paiements sans mot de passe : Pensez à désactiver les fonctionnalités de transactions sans mot de passe pour de petites sommes en fonction de vos habitudes afin de demander la vérification par mot de passe pour chaque transaction.

2.3 Soyez vigilants concernant les paiements en ligne

- Faites confiance aux sources officielles : Ne téléchargez des applications bancaires et de paiement que depuis les magasins d'applications officiels. Assurez-vous que les sites de paiement commencent par « https:// » et affichent une icône de verrouillage de sécurité.

- Faites attention aux liens : Ne cliquez jamais sur des liens de paiement envoyés par message texte, courriel ou sites web inconnus. Entrez plutôt l'adresse du site officiel directement dans votre navigateur.

- Isoler les environnements : Évitez d'effectuer des opérations de paiement sur des ordinateurs publics ou sur un Wi-Fi public. Installez un logiciel de sécurité fiable sur votre téléphone mobile.

2.4 Exploiter les technologies et les outils

- Activer les alertes : Activez les services de notification par SMS ou WeChat pour les activités du compte afin de surveiller vos fonds en temps réel.

- Verrouiller votre carte : Utilisez la fonction de verrouillage de carte fournie par votre banque émettrice lorsque la carte n'est pas utilisée afin d'empêcher les transactions non autorisées.

- Services de carte virtuelle : Pour les paiements en ligne fréquents ou les achats sur des sites étrangers, envisagez de demander une carte de crédit virtuelle (qui offre un numéro de carte aléatoire et un plafond indépendant) afin d'isoler efficacement les risques par rapport à votre carte principale.

3 Réponse d'urgence : Que faire si un fraude se produit ?

Même avec des précautions poussées, si vous devenez victime d'une escroquerie, restez calme et suivez immédiatement ces étapes :

- Verrouiller la carte immédiatement : Signalez la perte ou gelerez la carte instantanément via la banque mobile ou le service clientèle pour empêcher d'autres pertes.

- Conserver les preuves : Conservez les messages texte frauduleux, les enregistrements d'appels et les captures d'écran des sites de hameçonnage. Notez l'heure, le montant et le nom du commerçant de la transaction non autorisée.

- Signaler rapidement à la police : Allez à la station de police la plus proche pour déposer un rapport. Détaillez le processus de fraude et le montant perdu, et obtenez un reçu de déclaration policière.

- Contacter la banque : Soumettez une demande de contestation à votre banque émettrice, collaborez à leur enquête et fournissez les documents pertinents. Selon les réglementations, les titulaires de carte qui protègent correctement leurs cartes et leurs mots de passe ne sont généralement pas responsables des transactions frauduleuses effectuées après le signalement de la perte.

L'utilisation sécurisée des cartes est à la fois un réflexe et une compétence. Alors que la technologie financière progresse, les méthodes criminelles évoluent également. Seule une vigilance constante, une mise à jour continue de vos connaissances en matière de sécurité, et l'intégration de mesures de prévention dans votre routine quotidienne vous permettront de protéger efficacement vos fonds.

Si vous avez des questions, veuillez consulter directement votre banque émettrice de carte.