- L'accord du Sénat sur les limites de rendement des stablecoins relance l'élan de la loi CLARITY au Congrès.

- Le sénateur Tim Scott signale des progrès alors que la pression pour l'adoption bipartisane du CLARITY Act gagne en ampleur.

- Le projet interdit les rendements passifs sur les stablecoins, mais autorise les récompenses liées à des activités DeFi.

Un accord au Sénat sur les limites de rendement des stablecoins a relancé l'élan pour la CLARITY Act, une législation majeure sur la structure du marché. Punchbowl News reported vendredi que les sénateurs étaient parvenus à un accord pour restreindre les paiements d'intérêts ou de rendement sur les stablecoins.

Les réactions du secteur ont été mitigées. Dans un X post, l'investisseur en cryptomonnaies Nic Carter a écrit : « Les banques ont gagné. » Scott Johnsson, conseiller juridique général chez Van Buren Capital, a écrit sur X : « C'est acceptable. Cela ne semble peut-être pas comme ça, mais c'est le cas. »

L'offre de stablecoin fait avancer la loi CLARITY

Cependant, le président du comité bancaire du Sénat, Tim Scott, a plus tard dit que les législateurs faisaient des progrès sur la législation relative au marché des actifs numériques. Il a écrit sur X que les républicains du comité approchaient d'un consensus et travaillaient à une rédaction bipartite en mai.

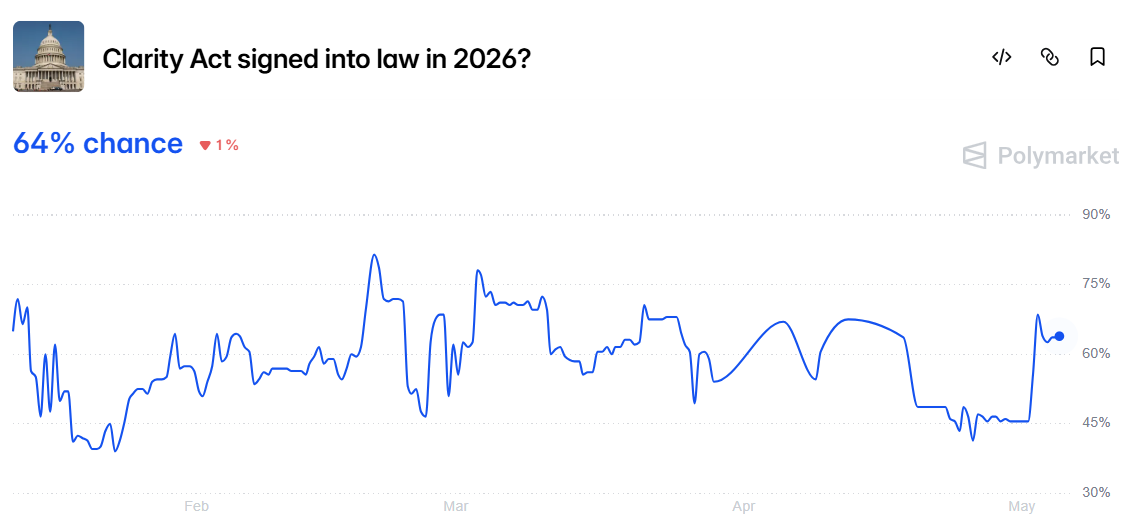

Le PDG de Coinbase, Brian Armstrong, a donné la réponse qui a eu le plus d'impact. « Mettez-le à l'ordre du jour », a dit Armstrong, signifiant son soutien à un vote de comité qui pourrait faire avancer le projet de loi. Toutefois, les cotes de Polymarket pour le passage de la loi CLARITY en 2026 sont passées de 46 % à 64 %.

Source :Polymarket

.

Armstrong avait aidé à bloquer le projet de loi en janvier. Il avait retiré son soutien avant la réunion prévue en raison de préoccupations concernant les stablecoins et d'autres parties du projet. Toutefois, Scott a ensuite reporté la réunion.

Le rendement des stablecoins est devenu l’un des points centraux du débat législatif. La loi GENIUS de l’année dernière interdisait aux émetteurs de stablecoins de verser des intérêts ou un rendement sur les dollars numériques de leurs clients.

Les régulateurs clarifieront les règles relatives aux rendements des stablecoins

Les banques ont soutenu cette restriction car elles craignaient un départ des dépôts. Les clients pourraient transférer des fonds des comptes courants et de l'Épargne vers des stablecoins qui offrent souvent des rendements plus élevés.

Cependant, l'accord de janvier a interdit aux entreprises de verser un rendement passif sur les stablecoins. Il a toutefois autorisé les récompenses ou incitations liées aux transactions, paiements, transferts, virements et fourniture de liquidité dans les protocoles DeFi.

Des copies du dernier projet circulant en ligne suggèrent que la majeure partie de ce langage reste en vigueur. La loi CLARITY interdirait les intérêts ou rendements « économiquement ou fonctionnellement équivalents » aux intérêts ou rendements sur un dépôt bancaire.

Dans le même temps, le projet permettrait les « récompenses ou incitations » liées à des activités ou transactions « de bonne foi ». Ce libellé laisse de la place à l'interprétation. Les régulateurs financiers américains auraient un an pour publier les règles en vertu du projet de loi.

Malgré un langage peu clair, les groupes de l'industrie ont accueilli l'accord avec bienveillance. Le PDG de la Blockchain Association, Summer Mersinger, a déclaré que la résolution de la question du rendement des stablecoins ouvre la voie à une révision par le comité bancaire du Sénat.

Mersinger a ajouté que cet accord rapproche les législateurs de l'adoption d'une législation globale sur la structure du marché. Elle a exhorté le comité à avancer sans délai.

Un markup pourrait avoir lieu dès ce mois-ci. Avant de devenir loi, le projet du Sénat devrait encore être concilié avec la version de la Chambre, qui a été adoptée il y a près d’un an.

Connexe : Les chances d'adoption de la loi CLARITY dépassent 60 % sur Polymarket

Avertissement : Les informations présentées dans cet article sont uniquement à des fins informatives et éducatives. Cet article ne constitue pas un conseil financier ou tout autre type de conseil. Coin Edition ne peut être tenu responsable des pertes subies suite à l'utilisation du contenu, des produits ou des services mentionnés. Les lecteurs sont invités à faire preuve de prudence avant de prendre toute action liée à l'entreprise.