Un excellent article peut faire confondre au marché le « scénario hypothétique » avec une « prédiction réelle ».

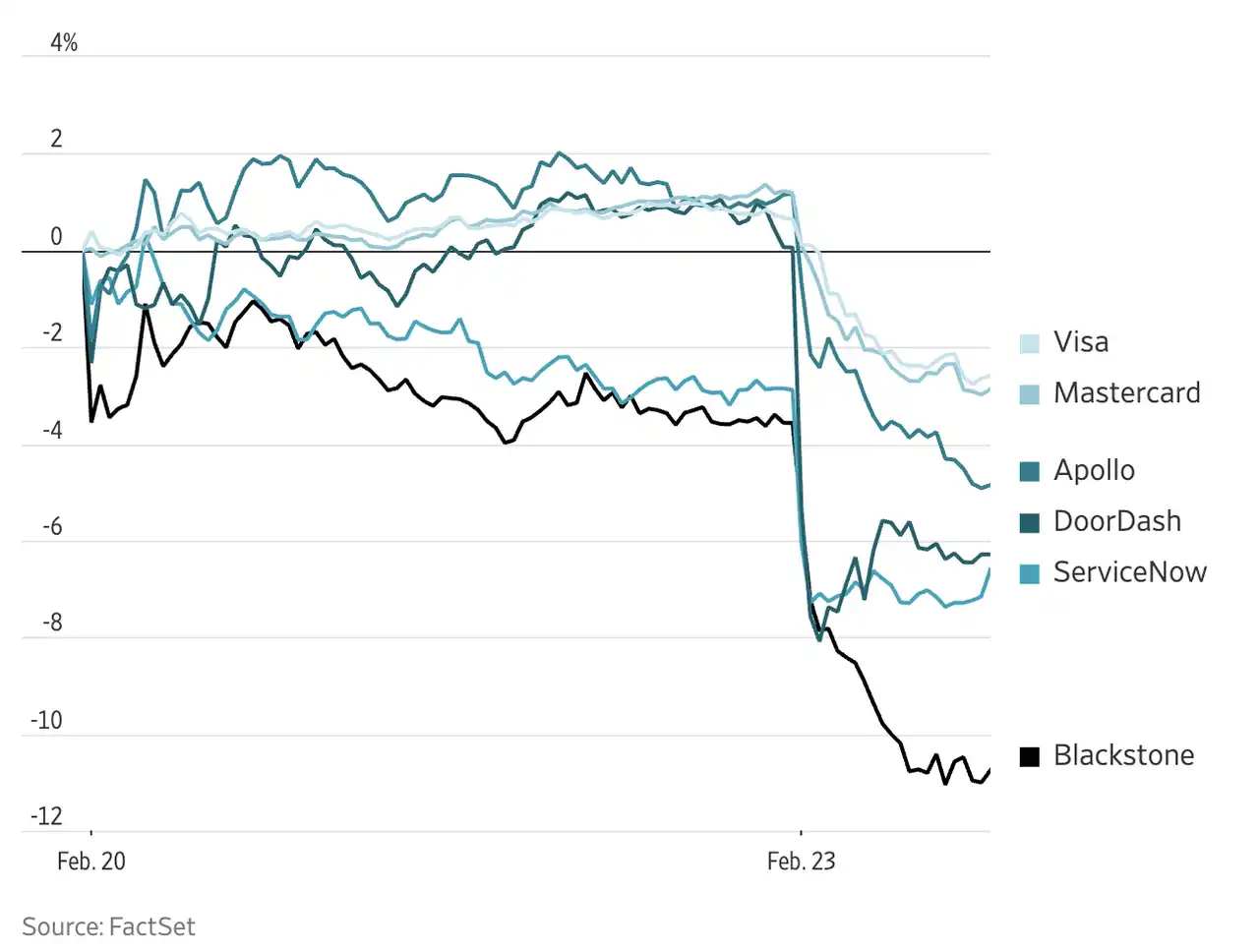

Le 22 février 2026, un rapport intitulé « The 2028 Global Intelligence Crisis » a déclenché une tempête sur les réseaux sociaux et les marchés financiers, avec plus de 27 millions de vues. Le jour de sa publication, IBM a chuté de 13 %, tandis que les actions de DoorDash, American Express, KKR et d'autres entreprises ont baissé de plus de 6 %.

Ce rapport a été rédigé par James van Geelen, fondateur de Citrini Research. Ce chercheur de 33 ans compte plus de 180 000 abonnés sur X, et son abonnement Substack est classé premier parmi les auteurs financiers, se concentrant sur les investissements en actions privées et la recherche macroéconomique mondiale, avec un style caractérisé par une approche inter-actifs et des connexions transversales ; son portefeuille d'investissement réel a généré un rendement supérieur à 200 % depuis 2023. Le rapport présente, sous forme de scénarios, un avenir fictif situé en 2028 : l'IA remplace massivement la main-d'œuvre de bureau en seulement deux ans, entraînant une contraction de la consommation, des défauts sur les actifs logiciels, et un resserrement du crédit, conduisant finalement l'économie à un état déformé où coexistent une "prospérité technologique" et un "déclin social". Van Geelen indique en tête du texte : "Cet article décrit un scénario possible, pas une prédiction." Mais le marché n'a visiblement pas la patience de faire la distinction entre les deux.

Cependant, plus important qu’une peur de marché passagère, c’est le large débat que cet article a suscité ces derniers jours. De la communauté académique aux milieux d’investissement, de Wall Street à Internet en chinois, une dizaine d’articles de réponse sous différents angles sont apparus. Plutôt que de se fier uniquement à une conclusion extrême, nous pourrions peut-être reconstituer un avenir plus clair à partir des « divergences et chevauchements » des points de vue de chacun.

What did Citrini say?

Les indices logiques dans l'article de Citrini ne sont pas complexes : l'essor des capacités de l'IA entraîne une substitution massive des postes de bureau → la montée du chômage provoque une contraction des dépenses de consommation → les produits financiers structurés dont les actifs sous-jacents sont des SaaS subissent une vague de défauts → la contraction du crédit se propage à l'ensemble du système financier → l'économie entre dans un état déformé caractérisé par une "prospérité technologique" coexistant avec une "récession sociale".

Chaque maillon de cette chaîne de causalité n'est pas fondé sur rien. Mais les relier tous ensemble pour en déduire une crise de manière fluide exige une série d'hypothèses assez radicales.

Il existe de nombreuses façons de décomposer cette chaîne. Examinons trois arguments centraux — la vitesse et l'échelle du remplacement de la main-d'œuvre, le mécanisme de transmission de l'effondrement de la demande, et la possibilité d'une crise financière — et analysons les débats qui entourent chaque étape.

Sans destruction, pas de reconstruction

Le point de départ de la scénario de Citrini est la substitution à grande échelle de la main-d'œuvre de bureau par l'IA. Dans son récit, ce processus s'accélère brusquement entre 2026 et 2028, touchant en premier lieu les professionnels des domaines du droit, de l'analyse financière, du développement logiciel et du service client.

Variation de la part des dépenses des entreprises chez les fournisseurs de modèles d'IA et les plateformes de main-d'œuvre en ligne, regroupées selon le niveau d'exposition à l'IA par secteur

Des preuves concrètes soutiennent l'opinion de Citrini. Une étude empirique fondée sur les données de dépenses des entreprises menée par Bick, Blandin et Deming montre qu'après le lancement de ChatGPT, les entreprises les plus exposées à l'IA — c'est-à-dire celles qui avaient précédemment consacré la plus grande part de leurs dépenses sur les marchés en ligne de main-d'œuvre — ont significativement augmenté leurs dépenses envers les fournisseurs de modèles d'IA, tout en réduisant leurs dépenses sur les marchés en ligne de main-d'œuvre d'environ 15 %. Il est à noter que ce remplacement n'est pas « équivalent » — pour chaque dollar réduit sur les marchés du travail, les entreprises n'ont augmenté leurs dépenses en IA que de 0,03 à 0,30 dollar. Autrement dit, l'IA accomplit le même volume de travail à un coût bien inférieur à celui du travail humain.

But Citrini may have overestimated the speed at which the shift will occur. Critics point to the U.S. real estate brokerage industry, where technology has long been capable of drastically reducing the number of brokers, yet the industry still employs over 1.5 million people. Institutional inertia, regulatory barriers, and internal industry利益博弈 form a defense far more robust than technology. He argues that Citrini has severely underestimated the resistance of "institutional momentum."

Des opposants citent l'étude de Kimball, Basu et Fernald de 1998, qui indique que les chocs technologiques ont historiquement constitué une stimulation positive pour l'offre — à court terme, ils peuvent s'accompagner d'ajustements structurels sur le marché du travail, mais à long terme, l'espace de production qu'ils créent dépasse largement les emplois qu'ils détruisent.

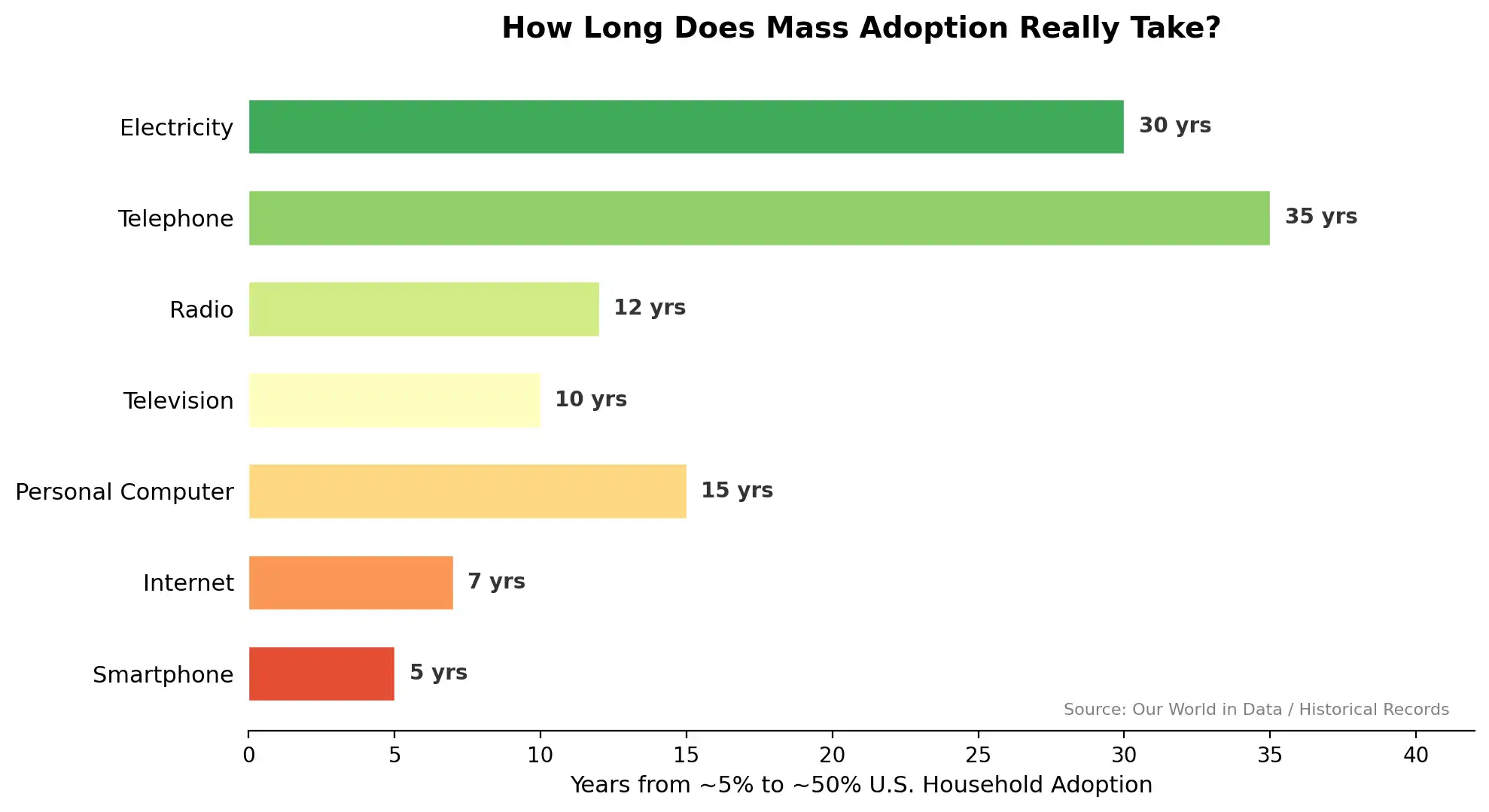

En réalité, à travers l'histoire, chaque vague de diffusion d'une technologie à usage général, du laboratoire à une pénétration à grande échelle, a toujours été bien plus lente que la maturation de la technologie elle-même. L'électricité a mis 30 ans pour passer de 5 % à 50 % de pénétration domestique, le téléphone 35 ans, et même le smartphone, le plus rapide en termes de diffusion, a nécessité 5 ans. Les capacités techniques de l'IA sont peut-être déjà suffisantes pour bouleverser de nombreux secteurs, mais l'écart entre les capacités techniques et l'absorption institutionnelle n'a jamais été comblé uniquement par la capacité elle-même.

Le deuxième volet clé du récit de Citrini est la spirale à la baisse de la demande : chômage → revenus réduits → consommation en recul → bénéfices des entreprises en baisse → licenciements supplémentaires.

Citrini a confondu la déflation de la demande avec la déflation de l'offre. La première signifie une réduction du pouvoir d'achat des consommateurs, tandis que la seconde correspond à une baisse des coûts de production due à des progrès technologiques — les baisses de prix entraînées par l'IA sont fondamentalement plus proches de ce dernier cas, similaires à la trajectoire des prix des produits électroniques et des services de communication au cours des dernières décennies. Des analystes estiment que le paradoxe de Jevons restera valide : lorsque l'IA réduit considérablement les coûts de services tels que le conseil juridique, le diagnostic médical ou le développement logiciel, la demande auparavant exclue en raison de prix élevés sera libérée, entraînant une croissance explosive au lieu d'une contraction. Dans le même temps, le « paradoxe de Moravec » entrera également en jeu. Pour les machines, les tâches les plus difficiles ne sont pas souvent les raisonnements logiques complexes ou la recherche de grandes quantités de données, mais plutôt les mouvements physiques, la perception sensorielle et les échanges émotionnels que les humains considèrent comme naturels. Cela signifie que les emplois manuels et les postes dans les services nécessitant une perception fine pourraient s'avérer plus résilients que prévu.

Mais le paradoxe de Jevons pourrait aussi échouer. Le professeur d'économie de l'Université de Chicago, Alex Imas, propose que si l'IA automatise la majeure partie du travail et que la part des revenus du travail dans le revenu total chute fortement, qui achètera les biens et services produits de manière efficace ? Cela touche au mécanisme même de la répartition. Lorsque la capacité de production tend vers l'infini et que la demande effective tend à se concentrer, nous pourrions faire face non pas à une récession, mais à un déséquilibre encore insuffisamment discuté dans les manuels d'économie — une abondance matérielle inaccessible.

See a leopard through a tube

La partie la plus étendue de l'analyse de Citrini est la transmission des chocs sur l'emploi à la crise financière. Dans son récit, les produits financiers structurés dont les actifs sous-jacents sont les revenus SaaS (qu'il appelle « Software-Backed Securities ») ont connu des défauts massifs dans le sillage de la vague de transformation par l'IA, déclenchant un resserrement du crédit comparable à celui de 2008.

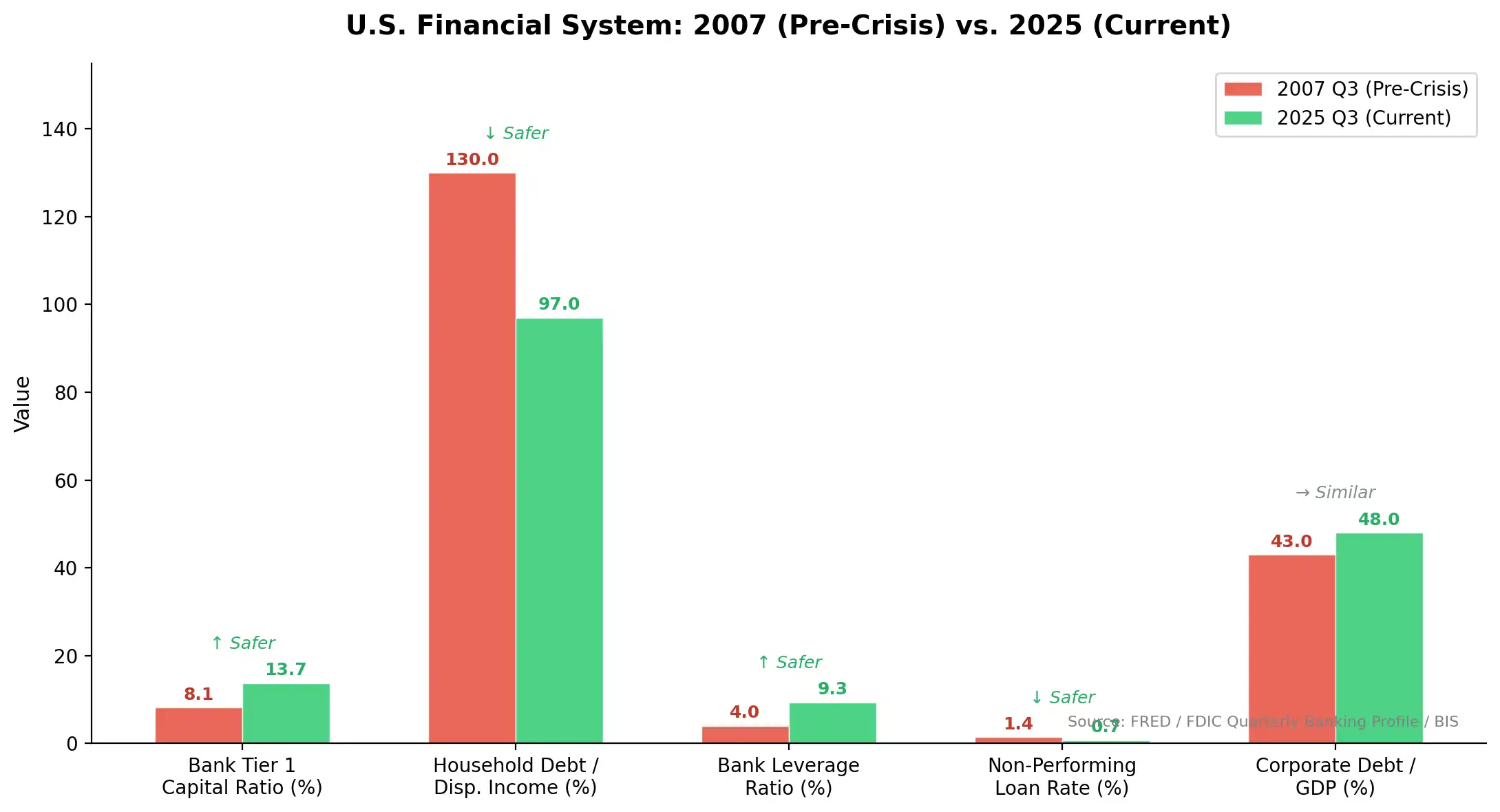

Cependant, les analystes soulignent que le niveau d'endettement du secteur des entreprises américaines est bien plus sain aujourd'hui qu'en 2008, et que le système bancaire est bien plus solide après les réformes Dodd-Frank et plusieurs rounds de tests de résistance.

Par rapport à la période précédant la crise économique de 2008, les indicateurs de résilience du système financier américain ont considérablement progressé : le ratio de fonds propres de première catégorie des banques est passé de 8,1 % à 13,7 %, le ratio de la dette du secteur ménage par rapport au revenu disponible est passé de 130 % à 97 %, et le taux de prêts non performants est passé de 1,4 % à 0,7 %.

Même si certaines entreprises SaaS connaissent effectivement une baisse de revenus, leur taille n'est pas suffisante pour déclencher une crise de crédit systémique. L'ancien chroniqueur financier de Bloomberg, Nick Smith, estime que Citrini commet une erreur courante à ce stade : il extrapole linéairement des chocs sectoriels au niveau microéconomique pour en faire un risque systémique au niveau macroéconomique. Face à un effondrement de la demande, Smith propose comme solution la politique budgétaire. Si le chômage augmente réellement de manière significative, le gouvernement dispose tout à fait de la capacité et de la volonté de soutenir la demande par des mesures de stimulation budgétaire à grande échelle.

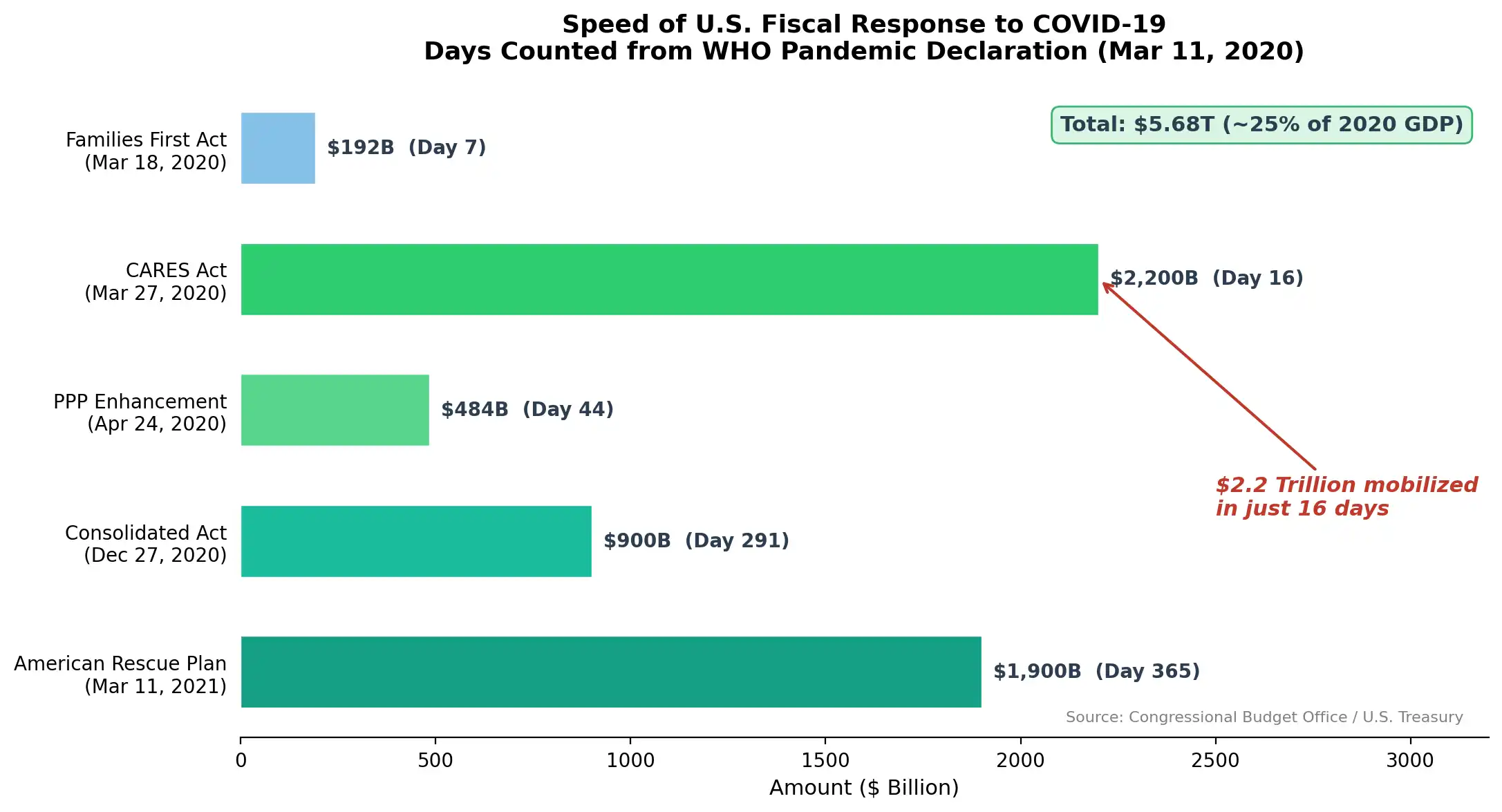

La réactivité des institutions semble également sous-estimée ; à titre d’exemple, lors de la réponse politique pendant la période COVID, le 11 mars 2020, l’OMS a déclaré la pandémie, et seulement 16 jours plus tard, la loi CARES d’un montant de 2,2 billions de dollars a été signée et entrée en vigueur. Au cours de l’année suivante, les États-Unis ont mis en œuvre un total de 5,68 billions de dollars de stimulations fiscales, soit environ 25 % du PIB de 2020.

Si le chômage piloté par l'IA se produit à la vitesse et à l'échelle décrites par Citrini, une intervention politique est peu probable qu'elle soit absente.

Des commentateurs ont également formulé des doutes à un niveau plus fondamental. Le technodéterminisme apocalyptique provient généralement d’un manque de foi en l’humain. L’analyse de Citrini considère le marché comme une machine sans surveillance, laissant les « causes et effets » s’entremêler jusqu’à l’effondrement. Mais les systèmes économiques réels ne fonctionnent pas ainsi. Le droit, les institutions, la politique, la culture et l’idéologie déterminent profondément la manière dont le monde réel absorbe les chocs technologiques.

Consensus et divergences

Nous pourrions essayer de marquer certains points de consensus et de désaccord.

L'IA est en train de modifier, et continuera de modifier, la structure de la demande de main-d'œuvre de bureau, ce que presque personne ne nie ; les divergences portent uniquement sur la vitesse et l'ampleur du changement. De plus, les souffrances de la période de transition sont réelles et ne doivent pas être masquées par un optimisme à long terme. En outre, la qualité et la rapidité des réponses politiques détermineront en grande partie la qualité des résultats.

Les divergences résident dans la logique sous-jacente. Certains estiment que cet choc technologique pourrait dépasser les précédents historiques en vitesse et en ampleur, limitant ainsi la pertinence des analogies historiques ; d'autres accordent plus de confiance à l'adaptabilité des institutions et à la répétabilité de l'histoire.

Header

L'article de Citrini présente de nombreux problèmes : les liens logiques sont trop serrés, la réaction des institutions est systématiquement sous-estimée, et le saut des impacts micro-industriels aux risques systémiques macroéconomiques manque d'arguments intermédiaires suffisants. Mais son problème le plus fondamental réside peut-être dans une sous-estimation de la société humaine : il suppose un environnement institutionnel statique dans lequel la technologie écrase tout à un rythme presque inarrêtable. Historiquement, les théories apocalyptiques sur la technologie sont nombreuses ; sur le plan logique technique, elles sont souvent irréprochables, mais elles ignorent presque systématiquement la variable « humaine ». La complexité de la société humaine, sa friction, ses redondances, ces arrangements institutionnels qui semblent inefficaces, constituent précisément une capacité résiliente puissante et distribuée. Nous avons amplement le temps d'éviter les apocalypses ainsi déduites, à condition de ne pas nous laisser paralyser par la déduction elle-même.

Et ces récits optimistes ? Le paradoxe de Jevons est une observation sur les tendances à long terme. Le paradoxe de Moravec nous dit que les travaux physiques sont temporairement en sécurité, mais ne nous dit pas ce qui arrivera aux employés de bureau remplacés. Les analogies historiques sont éclairantes, mais l’histoire ne se répète jamais exactement — elle ne fait que rimer. Les récits optimistes nécessitent du temps pour être vérifiés, et nous sommes au tout début de cette vérification.

La production de fin du monde, les anxieux paient. Forgez votre propre jugement, assumez les risques, gérez vos positions, au lieu de vous plonger dans ces articles « qui ne laissent aucune place à l’imagination ».

Cliquez pour en savoir plus sur les postes ouverts chez BlockBeats

Rejoignez la communauté officielle de律动 BlockBeats :

Groupe Telegram abonné : https://t.me/theblockbeats

Groupe Telegram : https://t.me/BlockBeats_App

Compte officiel Twitter : https://twitter.com/BlockBeatsAsia