Il existe un type d'entreprises qui voient leur valeur augmenter lorsque la situation mondiale se détériore : les sous-traitants de défense, les syndicats pétroliers, les exploitants de mines d'or. Ce sont là des exemples classiques dont le modèle économique repose sur l'instabilité, transformant ce risque en prix.

Circle n'appartient pas à cette catégorie. Son token a été conçu pour être toujours équivalent à 1 dollar américain. La stabilité est l'essence même de son produit.

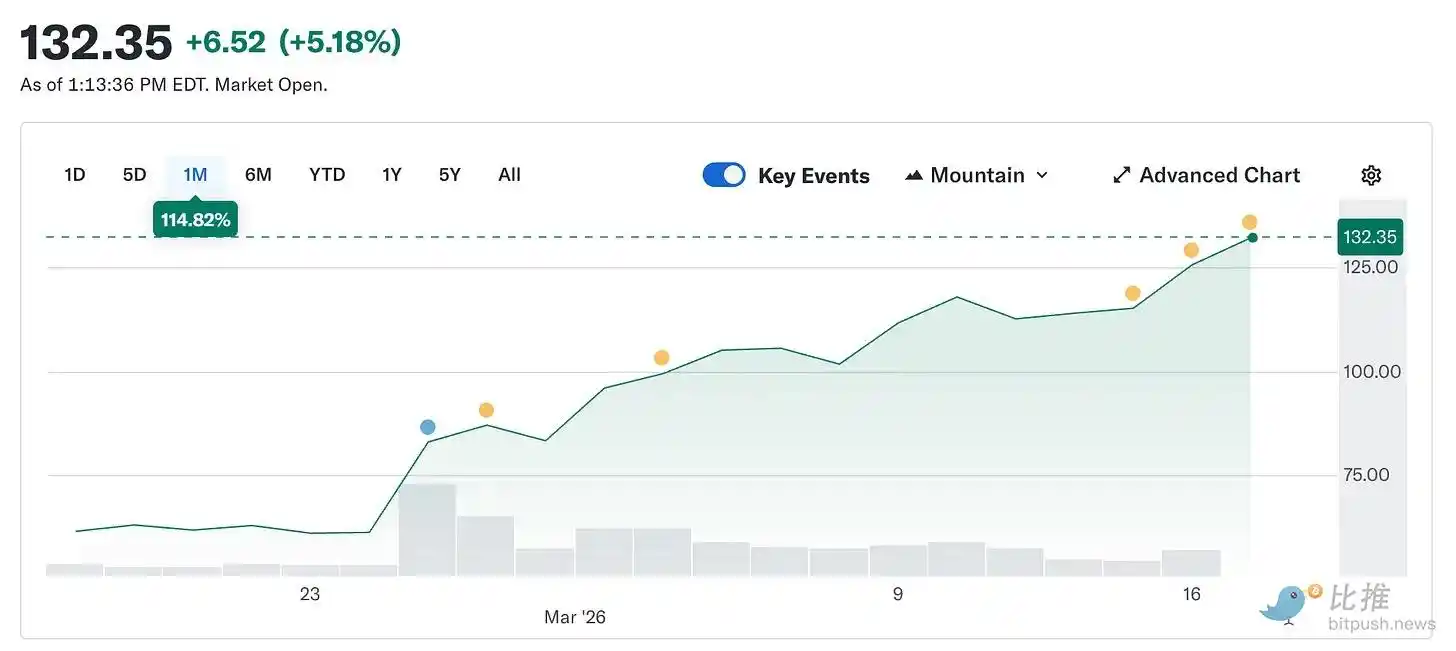

Cependant, le cours de Circle a bondi de 49,90 $ le 5 février à environ 123 $ aujourd'hui, plus que doublant en seulement cinq semaines. Parallèlement, le marché des cryptomonnaies dans son ensemble reste encore inférieur de 44 % à son pic d'octobre dernier.

Une entreprise dont le produit vise la stabilité des prix est devenue l'actif le plus recherché sur le marché en raison d'une mondialisation de plus en plus instable.

Cet article expliquera les raisons derrière ce phénomène ainsi que la différence entre la véritable nature de Circle et son prix actuel sur le marché.

Qu'est-ce que Circle ? (Retournons à l'essentiel)

En retirant l'emballage de la marque, la narration de paiement et les références à l'infrastructure, il vous reste ceci : Circle détient des obligations du Trésor américain.

Chaque dollar USDC en circulation est soutenu par un dollar déposé en obligations du Trésor à court terme. Les intérêts générés par ces obligations reviennent à Circle. Cela représente environ 90 % des revenus de l'entreprise pour n'importe quel trimestre. Une fois cela compris, son modèle économique n'est pas compliqué : Circle est un fonds du marché monétaire qui émet une stablecoin.

Cela signifie que le revenu de Circle, un indicateur clé, dépend du taux des fonds fédéraux. Lorsque les taux sont élevés, les obligations du Trésor rapportent davantage, ce qui augmente les revenus de Circle pour chaque USDC en circulation. Lorsque les taux baissent, les revenus diminuent. Tout le reste n'est que de l'expansion.

Voici la chaîne de réactions ayant conduit à une reprise de 150 % depuis le bas de février :

Selon @finance.yahoo, le conflit en Iran a poussé une hausse d'environ 35 % depuis le 28 février. Un dépassement d'environ 100 dollars signifie une panique excessive, et une panique excessive signifie que la Réserve fédérale élargirait la imprudence en abaissant les taux. La décision du 18 mars de maintenir les taux inchangés n'a jamais vraiment été remise en question. Avant même le déclenchement de la guerre, CME FedWatch indiquait une probabilité supérieure à 90 % de maintien des taux.

Ce qui a vraiment changé, c’est les attentes pour cette année. Avant le conflit, le marché anticipait deux baisses de 25 points de base en 2026. Après le conflit, cette attente n’est plus qu’une seule baisse, reportée en priorité après septembre. La probabilité qu’aucune baisse ne soit effectuée en 2026 a environ doublé. Avec des taux d’intérêt maintenus à un niveau élevé plus longtemps, les réserves obligataires cycliques continuent de générer des revenus. Plus de revenus signifient plus de recettes, et plus de recettes signifient des cours d’actions plus élevés. La guerre a éclaté, et un émetteur de stablecoin est devenu bénéficiaire. Cela n’a jamais été pris en compte dans aucun modèle de prévision.

Contexte supplémentaire : Le raisonnement baissier qui a maintenu le prix de l'action de Circle à 49 $ en février reposait essentiellement sur un pari sur un assouplissement monétaire.

Le marché prévoyait à l'époque que la Réserve fédérale effectuerait plusieurs baisses de taux en 2026, ce qui comprimerait directement les revenus de change de Circle. En termes grossiers : à un niveau d'offre actuel de 7,9 milliards de dollars américains pour l'USDC, chaque baisse de 25 points de base entraîne une perte de revenus annuelle estimée à environ 40 à 60 millions de dollars pour Circle. Deux baisses de taux effaceraient près de 100 millions de dollars de revenus au sommet d'ici la fin de l'année. La guerre a fait disparaître ce calcul du jour au lendemain. Pas à cause de Circle, mais parce que le contexte macroéconomique sous-jacent à son argumentaire est devenu impossible à reconstituer.

Comment commence un short squeeze ?

Tout en étant soutenue par l'histoire des taux d'intérêt, la première forte hausse provient de la configuration des positions.

Avant la publication des résultats du quatrième trimestre le 25 février, environ 17,8 % des actions en circulation de Circle étaient à découvert. Les hedge funds ont établi de grandes positions vendeuses. Leur argument est que les taux d'intérêt baisseront inévitablement, ce qui comprimera les revenus domestiques, et que les revenus de cette entreprise ne dépendent pas du niveau des taux d'intérêt. Sur le plan fondamental, il est difficile de réfuter cela.

De plus, Circ a annoncé un bénéfice au début de l'année de 0,43 $, contre une attente moyenne du marché de 0,16 $. Les revenus ont atteint 7,7 milliards de dollars, contre une prévision de 7,49 milliards de dollars. Le volume des transactions USDC sur chaîne a atteint près de 12 billions de dollars en glissement trimestriel, en hausse de 247 % par rapport à l'année précédente. Couverture des positions courtes. L'action a bondi de 35 % en une seule journée de négociation. Selon les données de 10x Research, les hedge funds auraient subi une perte estimée de 5 milliards de dollars sur leurs positions courtes ce jour-là. Ensuite, la relève a été prise par la guerre après la publication des résultats.

Problème Coinbase

Voici une partie mentionnée dans la mise à jour du récit.

La perte de Circle en 2025 s'élève à 70 millions de dollars, et non à un bénéfice. Le quatrième trimestre a été remarquable, mais l'année entière ne l'a pas été. Pour comprendre pourquoi, vous devez comprendre sa relation avec Coinbase, ce qui constitue le fait le plus important et le plus sous-estimé de l'activité de Circle.

Lors du lancement initial de l'USDC en 2018, Circle et Coinbase ont créé un consortium conjoint pour le gérer. Ce consortium a été dissous en 2023, et Circle a obtenu le contrôle total de l'émission de l'USDC. Toutefois, Coinbase a conservé ses sources de revenus.

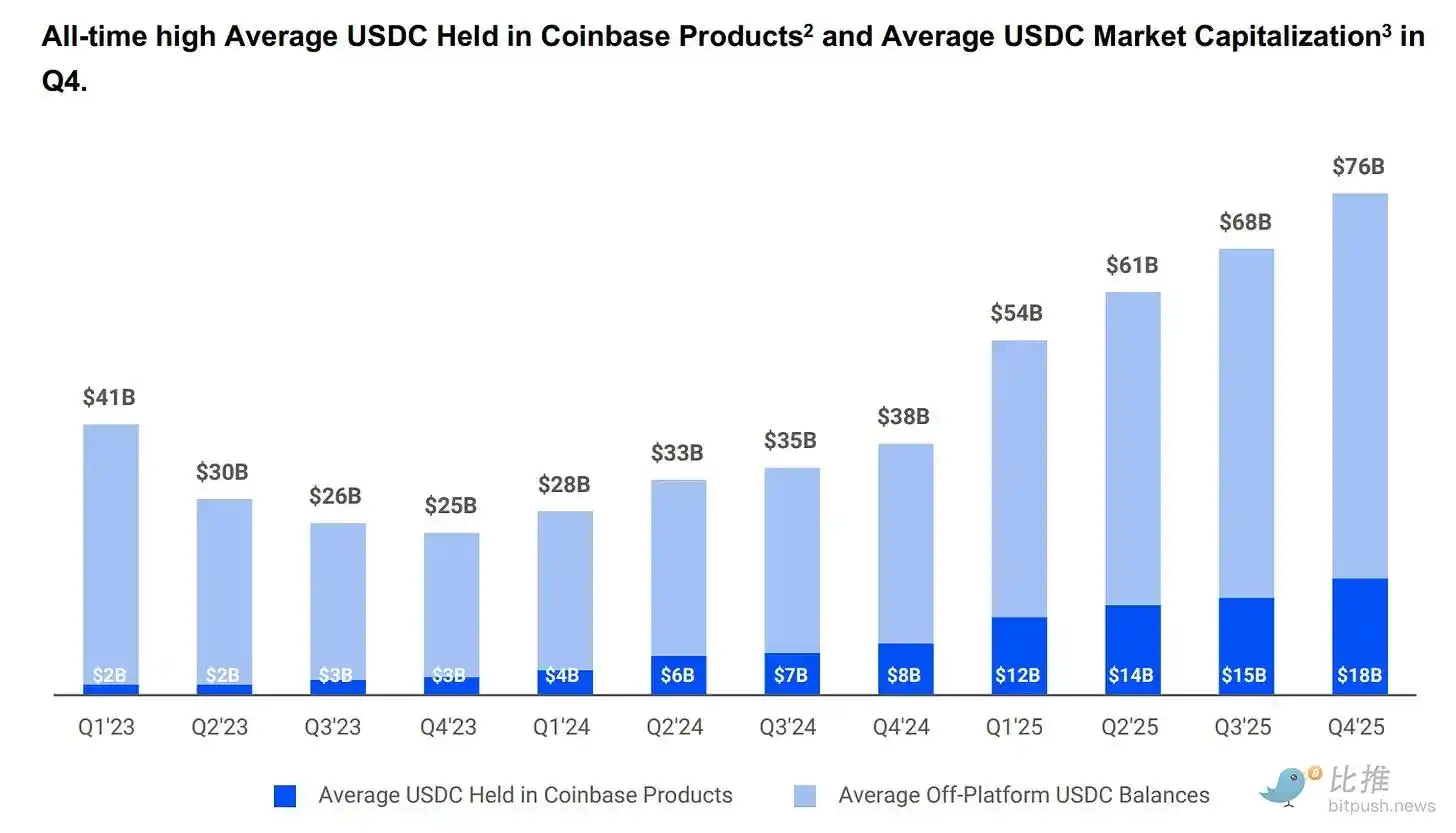

Coinbase a perçu 100 % des revenus générés par les réserves de USDC détenues sur sa plateforme, tandis que tous les autres revenus ont été partagés à parts égales avec Circle. En 2024, cet arrangement a directement transféré 9,08 milliards de dollars américains à Coinbase sur les 10,1 milliards de dollars américains de coûts totaux alloués à Circle.

Selon un calcul approximatif, pour chaque dollar des fonds de Circle, 54 cents de l'Est vont à une entreprise qui n'émet pas de jeton ni ne gère les réserves. Au début de l'année 2025, les USDC détenus par Coinbase représentaient 22 % de l'offre totale, contre 5 % en 2022. Plus les USDC augmentent sur la plateforme Coinbase, plus la part des paiements versés au cercle s'accroît.

Selon @q4cdn.com, ce partenariat se renouvelle automatiquement tous les trois ans, et Circle ne peut pas le résilier unilatéralement. Tout résultat de la prochaine négociation aura un impact direct sur la marge bénéficiaire de Circle. Au quatrième trimestre 2025, les coûts alloués se sont élevés à 461 millions de dollars, en hausse de 52 % par rapport à la même période.

Actuellement, une partie des 70 millions de dollars de perte nette provient des 424 millions de dollars de compensation en actions attribués à l'IPO, ce qui fait apparaître les chiffres globaux plus mauvais qu'ils ne le sont réellement. Toutefois, l'activité réelle fait toujours face à un problème structurel de coûts que tout environnement de taux d'intérêt ne peut pas entièrement résoudre.

Le marché valorise le cycle comme une infrastructure. Toutefois, le compte de résultat montre qu'il s'agit d'un instrument de taux d'intérêt supportant des coûts d'allocation élevés. Ces deux points de vue peuvent coexister. Ils reflètent simplement des logiques de tarification différentes, et le marché paie actuellement pour la « meilleure version » de chacun.

Why is this not just a macro trade?

La circulation de l'USDC a récemment atteint un nouveau record historique de 79 milliards de dollars, tandis que le marché cryptographique plus large a chuté de 44 % depuis octobre. Cette divergence mérite réflexion. Lorsque les marchés baissent, les actifs spéculatifs ont tendance à chuter. La croissance persistante de l'USDC suggère que les gens l'utilisent pour transférer des fonds, et non simplement comme un pari spéculatif.

Pendant le conflit en Iran, la demande de USDC a explosé au Moyen-Orient précisément parce que le système bancaire traditionnel est devenu fiable. Lorsque les canaux normaux sont bloqués, les gens l'utilisent pour effectuer des virements transfrontaliers. C'est ainsi que l'infrastructure de paiement réagit sous pression : son utilisation augmente, au lieu de diminuer.

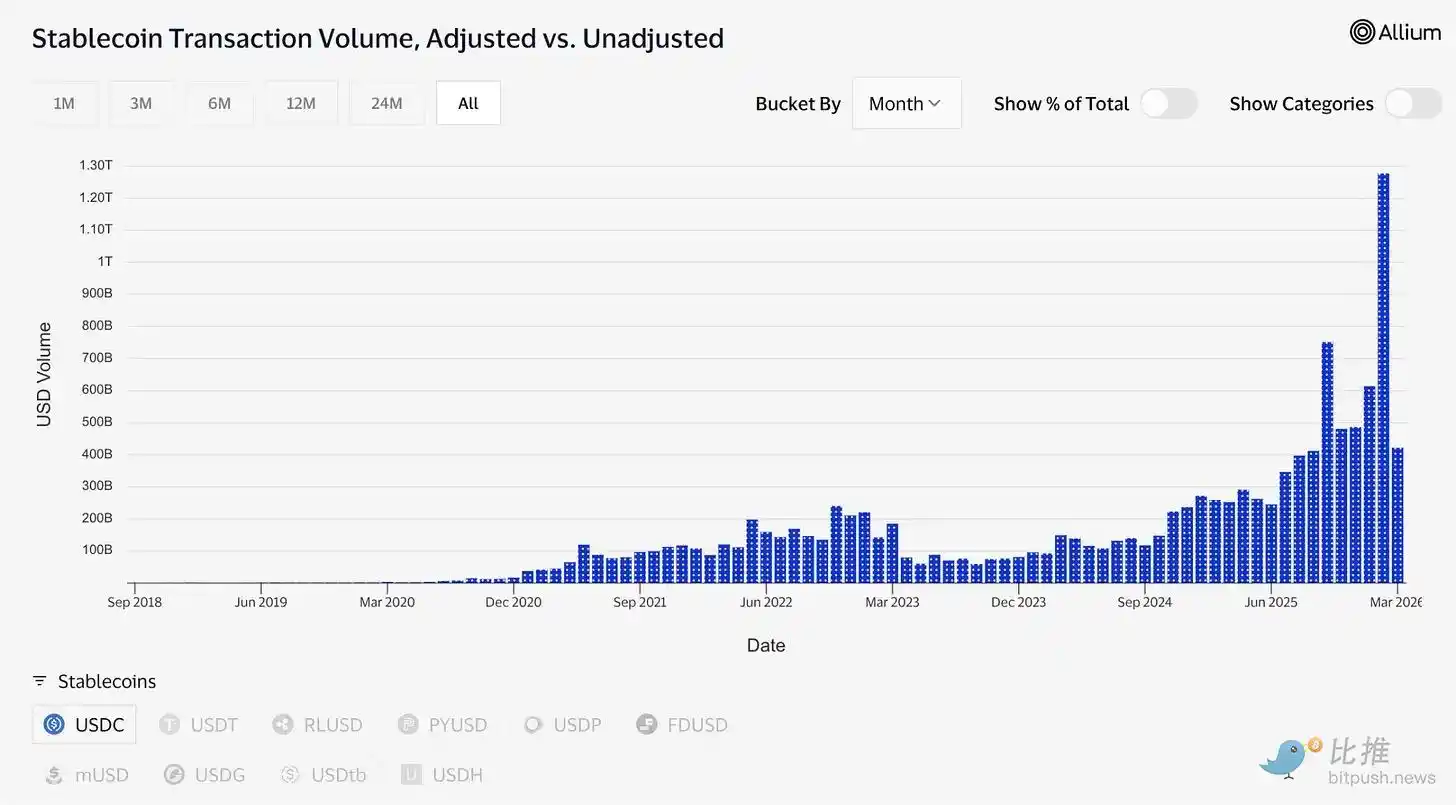

Les données de trading confirment cela. Seulement en février, USDC a traité un volume de transactions ajusté d'environ 1,26 billion de dollars américains, contre 514 milliards de dollars américains pour USDT. La capitalisation boursière de Tether (USDT) reste à 184 milliards de dollars américains, contre 79 milliards de dollars américains pour USDC. En termes de quantité totale en circulation, les deux ne sont pas comparables. Toutefois, le volume actuel d'USDC a déjà dépassé celui d'USDT.

Selon @visaonchainanalytics, « l'offre endormie » et « le règlement actif » sont des concepts distincts. Précédemment, il a été indiqué où les gens stockaient leurs dollars ; maintenant, il montre quel type de dollars est utilisé lorsqu'une transfer de valeur est nécessaire.

Druckenmiller a formulé quelques arguments pertinents cette semaine. Dans une interview avec Morgan Stanley enregistrée le 30 janvier et publiée jeudi, il a prévu que le système de paiement mondial fonctionnera toute l'année sur des stablecoins entre le 10 et le 15, et a qualifié les cryptomonnaies de « solution à la recherche d'un problème ».

Les investisseurs macroéconomiques les plus fiables au monde divisent ce domaine en deux : les stablecoins constituent la base initiale, tandis que tout le reste cherche une raison d'exister. Ce cadre soutient les arguments haussiers.

Dépôt d'infrastructure

Les actifs tokenisés ont augmenté d'environ 1,5 milliard de dollars au début de 2023 à environ 26,5 milliards de dollars aujourd'hui. De nombreux produits de ce type, notamment le fonds d'obligations d'État tokenisé BUIDL détenant plus de 2 milliards de dollars d'actifs par BlackRock, reposent sur USDC pour les processus d'achat, de rachat et de règlement.

Les marchés prédictifs ont traité plus de 22 milliards de dollars de volume de transactions en 2025, principalement régler en USDC (uniquement Polymarket). Visa prend actuellement en charge plus de 130 stablecoins liés à des cartes dans 50 pays à travers le monde, avec un volume annuel de règlement d'environ 4,6 milliards de dollars.

Circle construit l'infrastructure sous-jacente à tout cela. Le réseau de paiements Circle relie 55 établissements financiers, avec un volume annuel traité de 5,7 milliards de dollars, permettant aux banques et aux fournisseurs de paiement de convertir des USDC entre pays et de les échanger directement contre des devises locales.

Arc est la blockchain Layer-1 propriétaire de Circle, conçue pour prendre en charge entièrement les systèmes institutionnels. Cette infrastructure de règlement est indépendante d'Ethereum ou de Solana. Bien que Ethereum et Solana aient actuellement un impact négligeable sur les revenus, ils constituent tous deux des stratégies d'avenir en cas de baisse des taux d'intérêt.

Le volume monétaire des agents IA est faible, mais leur structure est intéressante. Selon des données publiées en mars par le responsable des dépenses mondiales de Circle, les agents IA ont effectué 140 millions de paiements au cours des neuf derniers mois, pour un montant total de 43 millions de dollars. Parmi ceux-ci, 98,6 % ont été réglés en USDC, avec une moyenne de 0,31 dollar par transaction. Plus de 400 000 agents IA possédant un pouvoir d'achat sont désormais actifs. Bien que le montant en dollars reste faible, la tendance ne peut être ignorée.

Si les agents IA doivent payer des transactions fréquentes et de faible montant pour accéder à la puissance de calcul, aux données et aux appels API, ils ont besoin d’outils permettant un règlement instantané et des coûts presque nuls. Circle vient de lancer les Nano payments, spécifiquement conçus pour ce besoin : des paiements USDC sans gaz, en dehors de la chaîne, jusqu’à 0,000001 $, avec un règlement par lot. Le testnet prend déjà en charge 12 chaînes, notamment Arbitrum, Base et Ethereum.

C’est le cercle que le marché est prêt à payer 123 $ par action : une entreprise axée sur la finance tokenisée, les agents d’IA commerciaux, les paiements transfrontaliers et les marchés de prévision, bénéficiant de la régulation du GENIUS Act, avec une forte probabilité que le CLARITY Act soit adopté avant l’été. Bernstein établit un prix cible à 190 $, Clear Street à 136 $. Le prix cible le plus optimiste de Wall Street, celui de Harbor Global, atteint 280 $.

Contradiction persistante

Ici, je veux parler honnêtement d’un point que les acheteurs ont tendance à ignorer.

Les bénéfices de Circle dépendent du maintien de taux d'intérêt élevés. Ce n'est pas une condition permanente. La Réserve fédérale abaissera inévitablement les taux d'intérêt à un moment donné. À ce moment-là, les revenus générés par les réserves d'obligations d'État soutenant USDC se réduiront, et les revenus d'intérêts de Circle s'éroderont également.

Circle a pris conscience de cela. Elle a constamment élargi ses activités telles que les frais de transaction, les services aux entreprises, le réseau de paiement et Arc — des activités qui ne dépendent pas de l'environnement des taux d'intérêt pour fonctionner. Toutefois, pour l'instant, ces revenus restent de faible ampleur. Les revenus provenant des retraits restent dominants.

Ainsi, vous constaterez que ces deux logiques coexistent sur le même cours d'action, mais elles ne constituent pas le même pari.

La thèse fondamentale soutient que USDC devient un véritable moyen de paiement. Sa chaîne est réglementée, transparente et désireuse de s'intégrer profondément dans le système financier traditionnel, une intégration qui reste persistante quel que soit le taux d'intérêt. Cette thèse est étayée par des données : la numérisation des volumes, l'intégration, le cadre de Druckenmiller, ainsi que Macquarie qualifiant les stablecoins de couche fondamentale de l'infrastructure financière mondiale.

Si cet argument est correct, alors le cercle semble bon marché dans n'importe quel environnement de taux d'intérêt, car son marché potentiel est l'ensemble du système de paiement mondial.

La théorie du trading des taux d'intérêt considère que Circle représente un pari levier sur des taux plus élevés et plus durables, et que le cours de l'action intègre déjà l'hypothèse que la Réserve fédérale n'effectuera jamais de baisse de taux prévue. Si c'est la principale force motrice du prix, chaque baisse de taux future de la Réserve fédérale constituera une résistance, le cours de l'action ayant déjà anticipé les fondamentaux dans un environnement de taux normalisés.

Les deux points de vue sont déjà pris en compte dans les prix. La guerre rend difficile la compréhension de ce que le marché achète réellement.

Ceci est probablement le point le plus utile pour comprendre CRCL (le ticker de Circle). L'essentiel n'est pas qu'il monte à 190 $, mais que vous achetez de l'« infrastructure », un « trésor public qui a appris à raconter une bonne histoire » et devient un distributeur. C'est une position à long terme au départ ; puis, au moment précis où Powell change d'avis, elle s'effondre.

Actuellement, il est essentiel de préserver la valeur de la lutte pour la survie des deux parties. Le dollar accomplit sa tâche la plus difficile et la plus nécessaire. Entre ces deux scénarios réside la véritable cachette de cette entreprise : elle a appris à créer une monnaie internet dénommée en dollars, mais vient maintenant de comprendre qu’elle a survécu au moment où le dollar n’a plus généré un rendement de 5 %.