Auteur original : Sanqing, Foresight News

Le 24 mars (heure de l’Est américaine), le prix de clôture de Circle (CRCL) à la Bourse de New York s’est établi à 101,17 dollars américains, enregistrant une baisse quotidienne de plus de 20 %, soit la plus forte chute quotidienne depuis son introduction en bourse. Son plus grand partenaire de distribution, Coinbase (COIN), a également chuté d’environ 10 %, se clôturant à 181,04 dollars américains à la Bourse Nasdaq.

Le déclencheur de la vente a été la fuite de détails du dernier projet de texte de la Clarity Act, qui prévoit d'interdire aux fournisseurs de services d'actifs numériques de verser des rendements « directement ou indirectement » sur les soldes de stablecoins, ainsi que toute structure « économiquement ou fonctionnellement équivalente à un intérêt ».

Source de l’image : Tweet de Eleanor Terrett, animatrice de Crypto in America et ancienne journaliste de Fox Business

Le même jour, son concurrent Tether a annoncé avoir engagé l'un des quatre grands cabinets d'audit pour mener sa première audit financier complet (incluant les réserves de USDT).

« Directement ou indirectement », cinq caractères qui bloquent qui

Le projet de texte a été soumis aux représentants de l'industrie cryptographique pour examen lors d'une réunion privée le 24 mars, et les représentants bancaires suivront pour examen le lendemain. La journaliste Eleanor Terrett a révélé les détails du projet dans un courriel cité sur X.

USDC n'a jamais payé d'intérêts, et Circle, en tant qu'émetteur, n'a jamais versé de rendements aux détenteurs. Ainsi, le projet d'interdire aux émetteurs de payer des intérêts a-t-il un lien avec Circle ?

La « portée » du projet ne se limite pas à l'émetteur. Ce sont véritablement Coinbase qui paient les revenus aux utilisateurs.

Selon la structure de répartition divulguée dans le prospectus de Circle, les intérêts sur les réserves des USDC détenus sur la plateforme Coinbase appartiennent à 100 % à Coinbase ; pour les USDC circulant en dehors de la plateforme, 50 % des intérêts sur les réserves reviennent à Coinbase.

Coinbase distribue la majeure partie des revenus générés sur la plateforme sous forme de « récompenses USDC » aux utilisateurs. Selon une analyse de la faculté de droit de l'Université de Columbia, Coinbase réalise une marge extrêmement faible sur les récompenses USDC, ne conservant qu'une différence d'environ 20 à 25 points de base.

Les dispositions du projet de loi Clarity Act sur les « termes directs ou indirects » et « équivalents sur le plan économique ou fonctionnel à des intérêts » ont été conçues précisément pour boucler cette faille.

Cette interdiction pourrait avoir un impact financier limité, voire positif, sur Coinbase. En tant qu'actionnaire de Circle et bénéficiaire de 50 % des bénéfices nets provenant des réserves hors plateforme, la motivation commerciale de Coinbase pour promouvoir USDC ne disparaîtra pas.

Cependant, les concurrents de l'USDC ne se limitent pas à l'USDT, mais incluent également le dollar lui-même.

Les récompenses en USDC font du USDC un compte d'épargne à haut rendement numérique de facto. C'est également l'une des forces motrices derrière la croissance du volume du USDC, supérieure à celle du USDT pendant deux années consécutives. Une fois ce canal fermé, les revenus détenus en USDC deviennent nuls, réduisant ainsi la volonté des utilisateurs de les détenir.

Le chemin de transmission de la contraction de la demande pointe vers Circle. La dynamique de détention au niveau du détail s'atténue, la croissance du volume total en circulation de l'USDC ralentit, et la vitesse d'accumulation des réserves diminue en conséquence, ce qui fait vaciller le récit de croissance des revenus de Circle fondé sur les attentes d'expansion de sa taille.

Le projet conserve également l'exemption des « récompenses liées à l'activité » ; les récompenses liées aux paiements, virements ou à l'utilisation de la plateforme restent autorisées. Toutefois, il s'agit de deux produits totalement différents du modèle actuel « détention récompensée ».

De plus, la formulation « équivalente sur le plan économique ou fonctionnel à un intérêt » est trop vague, laissant une grande marge d'interprétation aux autorités de régulation à l'avenir, et les récompenses basées sur l'activité risquent également d'être soumises à une restriction de leur périmètre.

Une autre pression le même jour

Si le projet de loi Clarity Act démonte la roue de croissance de Circle, alors l'annonce d'audit publiée par Tether le même jour pointe vers un autre avantage concurrentiel de Circle.

Le récit différenciant de USDC s'est longtemps appuyé sur la conformité.

Circle accepte régulièrement des preuves de réserves établies par les plus grandes sociétés d'audit, et pendant les années où l'incertitude réglementaire a freiné Tether, « nous étions ceux qui étaient transparents et conformes » a été un atout extrêmement efficace auprès des clients institutionnels et des échanges sensibles à la conformité.

Tether fait face à la pression externe grâce à des preuves trimestrielles plutôt qu'à des audits réels ; S&P Global a noté la notation de crédit de l'USDT comme « faible » en 2025 et a averti du risque de sous-collatéralisation en cas de baisse supplémentaire du prix du bitcoin.

En outre, la loi GENIUS exige que les émetteurs de grandes stablescoins effectuent un audit indépendant annuel ; la décision de Tether de faire appel aux Quatre grandes ressemble davantage à une réponse à cette obligation légale. Mais quel que soit le motif, le moment de cette annonce suffit à s'ajouter à l'humeur négative du marché.

USDC a surpassé USDT pendant deux ans consécutifs à un rythme de croissance plus élevé. Le récit de conformité et de transparence est l'un des moteurs les plus importants de cette croissance. Tether n'a pas encore lancé la nomination des quatre cabinets d'audit, et les résultats sont loin d'être connus. Toutefois, si l'audit est mené à bien, il est évident que la prime de conformité dont Circle s'appuie pour maintenir son avantage de croissance sera réduite.

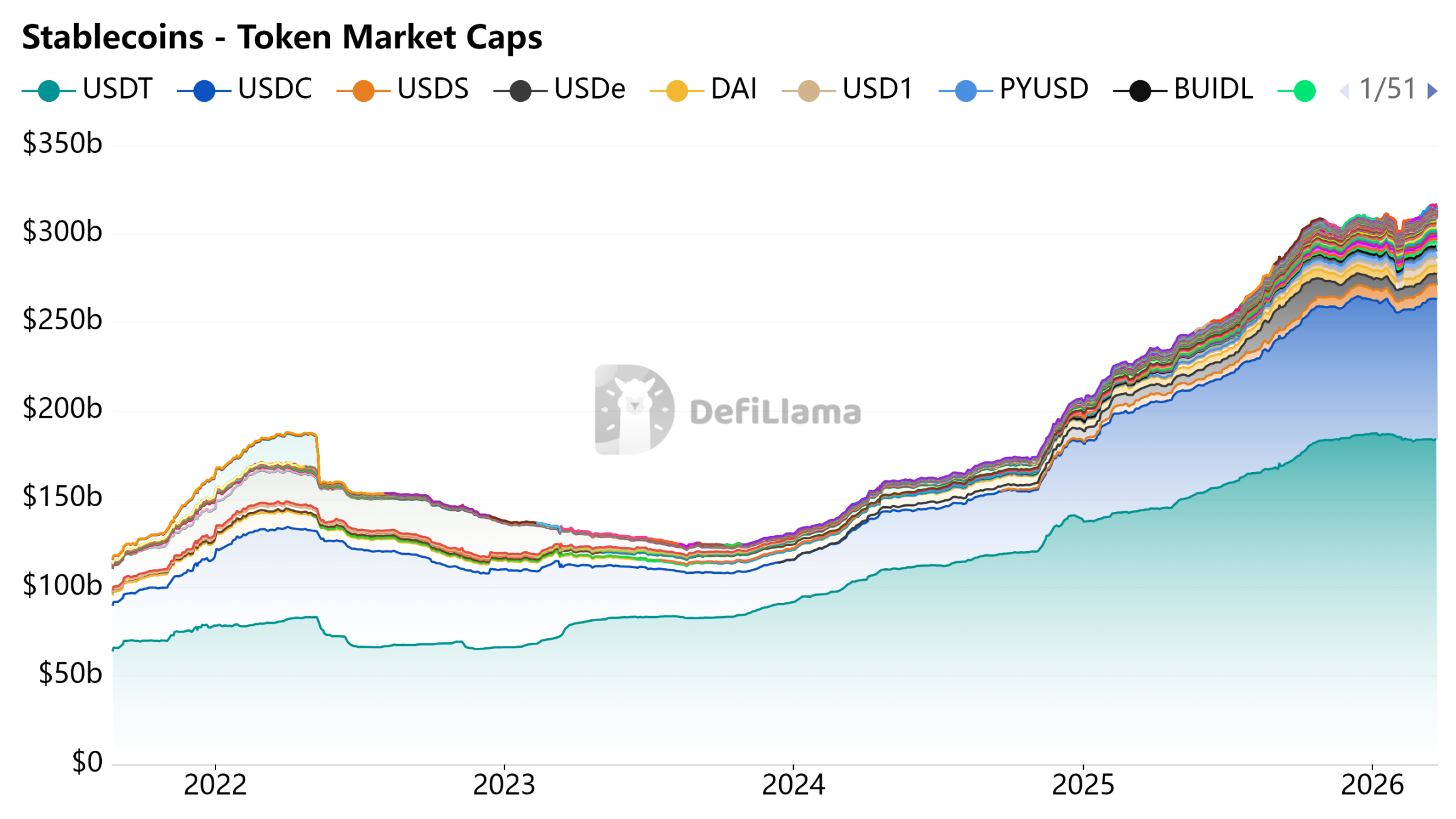

Source de l’image : DeFiLlama - Stablecoins

Outil de paiement, et non compte d'épargne

La valeur de Circle repose sur un modèle de croissance où les incitations aux revenus encouragent les utilisateurs à détenir des USDC, tandis que l'expansion de l'échelle renforce le pool de réserves, dont les intérêts soutiennent la croissance des revenus. Ce modèle fonctionne à condition que les stablecoins soient autorisés à jouer le rôle d'actifs générant des intérêts ou de dépôts d'épargne.

Le projet de loi Clarity Act nie ce principe au niveau législatif.

En l'absence d'incitations aux revenus, la croissance de la taille de USDC doit désormais dépendre de la pénétration naturelle via des scénarios de paiement réels. Ce chemin n'est pas impossible, mais il est bien plus lent et beaucoup moins certain que celui piloté par les rendements.

La conformité a préservé la licence de Circle, mais pas son modèle de croissance. La réponse des banquiers est claire : les stablecoins peuvent exister, mais ne peuvent pas générer des intérêts.