Auteur : insights4vc

Chenchao TechFlow

Lecture approfondie de Shenchao : Circle est désormais cotée à la Bourse de New York sous le ticker CRCL. Mais en quoi consiste exactement son activité ? Ce article décompose, sur la base de son rapport annuel FY2025, la structure des revenus de Circle, son modèle de réserves, les accords de répartition avec Coinbase, ainsi que la croissance actuelle de USDC et EURC.

Le jugement central tiré par l'auteur : Circle est fondamentalement une entreprise d'infrastructure financière sensible aux taux d'intérêt, qui génère des revenus sous forme d'intérêts sur les réserves, et non par des abonnements ou des frais de transaction sur sa plateforme logicielle. Ce jugement influence directement sa logique d'évaluation.

Le texte complet est le suivant :

Pour comprendre Circle, il faut d'abord la considérer comme une « entreprise de revenus de réserves », et non comme une plateforme logicielle ou de paiement à grande échelle. Son modèle économique repose fortement sur les soldes de stablecoins, les taux à court terme, ainsi que la partie des revenus de réserves conservée après le versement de grandes parts.

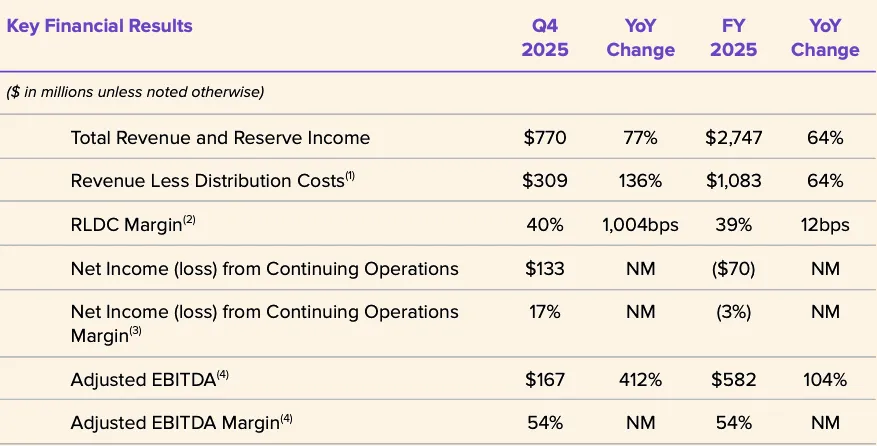

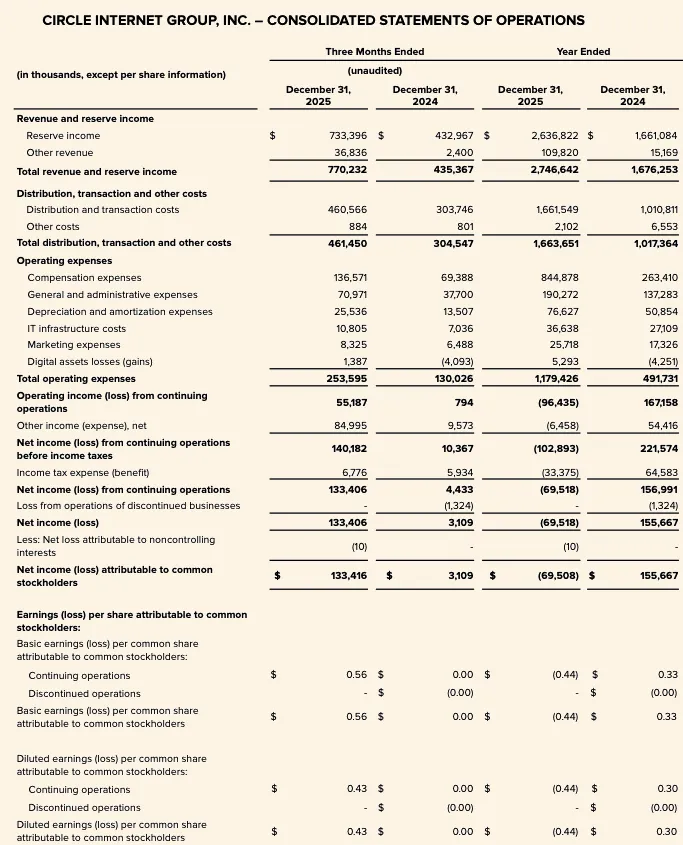

Les données de l'année fiscale 2025 illustrent clairement ce point : le revenu total combiné aux revenus des réserves s'élève à 2,747 milliards de dollars américains, dont 2,637 milliards de dollars américains proviennent des réserves et seulement 110 millions de dollars américains des autres revenus. Ainsi, la performance financière récente de Circle dépend principalement de trois variables : le volume moyen en circulation de l'USDC, le rendement effectif des réserves et la structure économique des accords de partage de revenus avec les partenaires (notamment le contrat avec Coinbase).

Le revenu total et les revenus provenant des réserves ont augmenté de 1,676 milliard de dollars américains en FY2024 à 2,747 milliards de dollars américains en FY2025, une forte croissance. Les revenus provenant des réserves sont passés de 1,661 milliard de dollars américains à 2,637 milliards de dollars américains, tandis que les autres revenus ont augmenté de 15 millions de dollars américains à 110 millions de dollars américains. Malgré cela, la perte nette attribuable aux actionnaires ordinaires de Circle en FY2025 s'est élevée à 70 millions de dollars américains, et les frais d'exploitation ont fortement augmenté, avec des frais de rémunération atteignant 845 millions de dollars américains.

Graphique : Principaux indicateurs financiers de Circle pour l'exercice 2025

Le débat central en 2026 ne portera pas sur le fait que Circle s'étend, mais sur la capacité de cette expansion à se refléter réellement dans les données financières. Les variables clés restent : la capacité des soldes USDC à continuer de croître, l'évolution du rendement des réserves dans un environnement de taux décroissants, le fait que les coûts de distribution restent élevés à long terme, et la vitesse à laquelle les nouvelles sources de revenus telles que CCTP, CPN et USYC pourront se scaler pour suivre le rythme de croissance de la base de revenus des réserves.

À ce stade, les limites stratégiques de Circle s’étendent de manière claire, mais le cadre d’investissement fondamental reste inchangé : il s’agit toujours d’une entreprise d’infrastructure financière dont les revenus sont principalement issus des revenus des réserves, et non de la monétisation d’une plateforme diversifiée, et qui est fortement sensible aux taux d’intérêt et à la taille des soldes.

Aperçu des activités de Circle

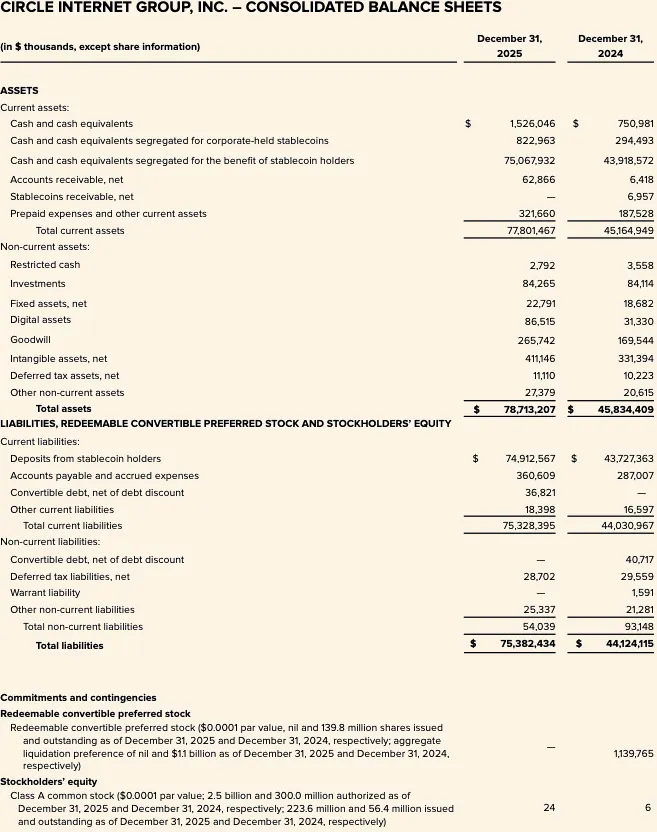

Circle est une entreprise de technologie financière cotée à la Bourse de New York sous le ticker CRCL. L'entreprise a déposé, le 9 mars 2026, son rapport annuel FY2025 (formulaire 10-K) pour l'exercice clos le 31 décembre 2025. Le bilan de Circle pour l'exercice FY2025 indique un montant de 74,9 milliards de dollars pour les « dépôts des détenteurs de stablecoins », ce qui démontre directement que le cœur économique de l'entreprise reste la gestion de la taille des stablecoins adossées à des réserves, et non un modèle purement logiciel.

Du point de vue du cadre d'analyse, Circle peut être décomposé en quatre niveaux :

Premièrement, l’émetteur de stablecoins, dont les produits principaux sont USDC et EURC, a pour passif les stablecoins en circulation et pour actif des réserves détenues en sécurité pour les utilisateurs. Deuxièmement, l’activité de revenus sur réserves, qui consiste à monétiser les actifs de réserve grâce aux intérêts et dividendes. Troisièmement, la couche développeurs, paiements et infrastructure, axée sur l’élargissement des cas d’usage et de la densité des transactions des stablecoins. Quatrièmement, une stratégie plus large construite autour du « système financier internet », incluant Arc, le réseau de paiements Circle (CPN) et l’infrastructure d’actifs tokenisés.

Cependant, les données divulguées indiquent que le modèle de revenus provenant des réserves reste le seul véritable moteur financier actuel, et non les activités de logiciel à grande échelle ou les frais de transaction. Le revenu total de l'exercice 2025, combiné aux revenus provenant des réserves, s'élève à 2,747 milliards de dollars américains, dont 2,6368 milliards de dollars américains proviennent des réserves, les autres composantes étant relativement limitées.

Cette distinction est cruciale pour l'évaluation. Le récit stratégique de Circle s'élargit, mais sa structure de revenus ne permet toujours pas de le considérer comme une histoire de « réévaluation en tant que plateforme logicielle ». Les données précédemment divulguées indiquent que les revenus provenant des « autres produits » n'ont représenté que 1 % du revenu total en 2024 ; toutefois, la direction a également indiqué que les autres revenus ont connu une croissance accélérée en 2025, atteignant 37 millions de dollars au Q4 2025, soit une augmentation de 34 millions de dollars en glissement annuel. Cela constitue un signal positif, mais il ne suffit pas à remettre en question le rôle central des soldes de réserves, du rendement des réserves et de la structure économique des partenaires dans la génération de bénéfices.

Un autre pilier stratégique est la stratégie réglementaire. Circle a révélé avoir obtenu en décembre 2025 une approbation conditionnelle de l’Office du Contrôleur de la Monnaie (OCC) pour créer une banque nationale de confiance, nommée First National Digital Currency Bank, N.A. La direction considère cela comme une étape importante pour renforcer l’infrastructure de USDC et élargir potentiellement ses capacités de garde réglementée et de gestion des réserves. Cela pourrait améliorer la durabilité au niveau réglementaire et renforcer la confiance des institutions dans la gouvernance des réserves, mais il ne faut pas encore le considérer comme un moteur de rentabilité déclaré.

Modèle économique et structure économique

Le modèle économique de Circle est déterminé par deux variables : la taille des stablecoins en circulation et le rendement des actifs de réserve. L'entreprise définit explicitement les revenus de réserve comme une fonction des soldes de réserve et du taux de rendement des réserves.

Les revenus des réserves pour l'exercice 2025 s'élèvent à 2,6368 milliards de dollars américains, contre 1,6611 milliard de dollars américains pour l'exercice 2024. En comparaison, les autres revenus pour l'exercice 2025 n'ont atteint que 109,8 millions de dollars américains (15,2 millions de dollars américains pour l'exercice 2024), dont les revenus provenant des abonnements et des services, à 84,8 millions de dollars américains, constituent le plus grand poste non lié aux réserves. Cela confirme que la structure de rentabilité de Circle est extrêmement sensible aux taux d'intérêt et à la croissance des soldes, même si les revenus complémentaires commencent à augmenter à partir d'une base plus faible.

La gestion des réserves est conservatrice. Circle divulgue qu'au 30 juin 2025, environ 87 % des réserves de USDC sont détenues dans le Circle Reserve Fund — un fonds monétaire gouvernemental conforme à la règle 2a-7, géré par BlackRock et custodié par BNY Mellon. Le reste est détenu sous forme de liquidités dans des comptes dédiés aux détenteurs de USDC, principalement dans des banques systémiquement importantes. La structure des réserves privilégie la liquidité, la préservation du capital, la transparence et la conformité, et non la maximisation des rendements.

La structure économique de Circle est également profondément influencée par les accords de distribution, notamment l'accord avec Coinbase. Les revenus des réserves sont comptabilisés au montant total, mais l'entreprise effectue de nombreux paiements en aval via des coûts de distribution et de transaction. Cela signifie qu'une part considérable des revenus bruts des réserves est déjà distribuée selon les contrats à travers les couches de distribution avant d'atteindre les frais opérationnels.

Les données montrent que le revenu après déduction des coûts de distribution (RLDC) pour l'exercice 2025 s'élève à 1,083 milliard de dollars américains, contre un total de 2,747 milliards de dollars américains pour les revenus totaux et les revenus provenant des réserves. La différence entre ces deux chiffres indique que la majeure partie de la monétisation brute est payée via le niveau de distribution.

Cela est extrêmement crucial pour le modélisation. Circle n'est pas un simple bénéficiaire de la hausse des taux d'intérêt ou de la croissance du solde USDC — la croissance des réalisations de réserves ne se traduit pas à un pour un par une augmentation de la rentabilité conservée. Selon les précédentes disclosures de sensibilité de Circle, avec un rendement moyen des réserves de 4,26 % au 30 juin 2025 comme référence, chaque variation de 100 points de base entraîne une variation estimée des revenus des réserves d'environ 618 millions de dollars, mais les coûts de distribution et de transaction augmentent également d'environ 315 millions de dollars. Cela signifie qu'une grande partie de la hausse potentielle des réserves est redistribuée, et seul le solde restant, avant déduction des frais opérationnels, atteint RLDC. Pour l'analyse institutionnelle, RLDC constitue un indicateur intermédiaire de rentabilité plus utile que les revenus des réserves seuls.

La qualité des résultats financiers de l'exercice 2025 a également été fortement affectée par des éléments non essentiels et non en espèces. Circle a déclaré une perte nette continue d'exploitation de 70 millions de dollars pour l'exercice 2025, mais un EBITDA ajusté de 582 millions de dollars, la différence provenant principalement d'une forte rémunération en actions liée à des conditions d'attribution associées à son IPO — Circle a indiqué lors de la publication de ses résultats financiers pour l'exercice 2025 que ces résultats ont été fortement influencés par une rémunération en actions de 424 millions de dollars liée à l'IPO, précisément des frais d'actions attribuées (RSU) liés à la réalisation des conditions de performance au moment du début des négociations à la Bourse de New York, soit 423,8 millions de dollars. Par conséquent, le résultat net selon les GAAP n'est pas le meilleur indicateur pour évaluer l'économie fondamentale ou la rentabilité.

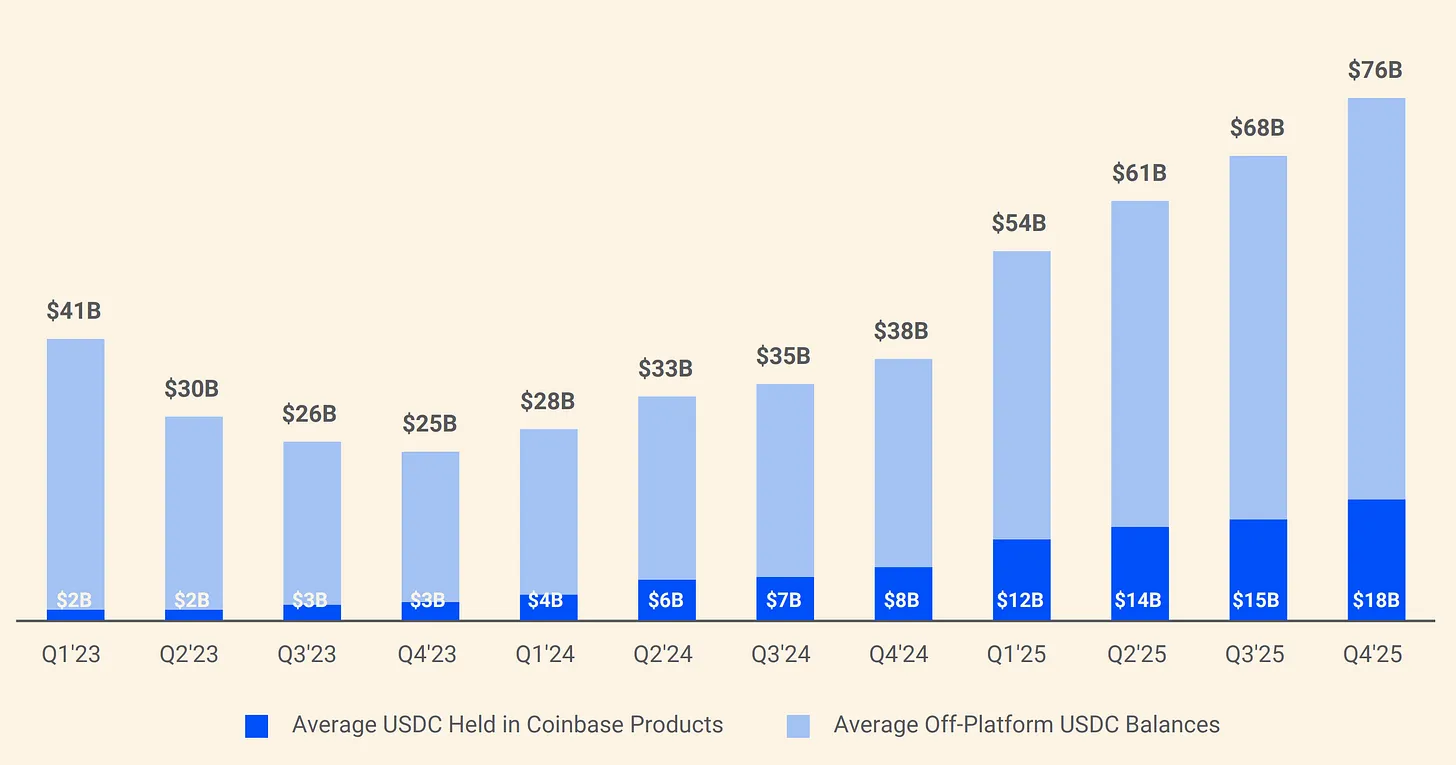

La raison la plus importante est l'accord entre Circle et Coinbase, qui constitue le volet le plus crucial et le plus sous-estimé de son modèle économique.

Lors de son lancement en 2018, USDC a été géré par une alliance conjointe formée par Circle et Coinbase. Cette structure a été dissoute en 2023, laissant Circle seul responsable de l'émission. Toutefois, Coinbase a conservé un accord de partage des revenus extrêmement avantageux.

Graphique : Structure de répartition des réserves USDC de Circle et Coinbase

Conformément à l'accord, 100 % des revenus générés par les réserves des USDC détenus sur la plateforme Coinbase reviennent à Coinbase ; 50 % des revenus générés par d'autres canaux reviennent à Coinbase. En 2024, sur les coûts totaux de distribution de 1,01 milliard de dollars de Circle, 908 millions de dollars ont été versés à Coinbase. Autrement dit, pour chaque dollar gagné par Circle, environ 0,54 dollar vont à une entreprise qui n'émet pas les USDC ni ne gère leurs réserves. Au début de l'année 2025, Coinbase détenait 22 % de l'offre totale de USDC, contre seulement 5 % en 2022. Au fur et à mesure que les USDC deviennent de plus en plus concentrés sur Coinbase, la charge de paiement de Circle augmente également.

Au total, Circle doit actuellement être considérée comme une infrastructure financière dont les revenus proviennent principalement des réserves et qui est sensible aux taux d'intérêt, et non comme une plateforme logicielle dont la structure économique repose principalement sur des revenus par abonnement ou des transactions. La valeur optionnelle de la plateforme devient de plus en plus claire, notamment grâce à l'expansion d'Arc, de CPN et des flux de revenus hors réserves. Toutefois, la structure des revenus de Circle pour l'exercice 2025, telle qu'elle a été divulguée, soutient toujours un cadre d'analyse centré sur les soldes de réserves, les taux de rendement des réserves et les mécanismes de partage des distributions. Avant que les revenus hors réserves ne représentent une part significativement plus importante, le modèle de revenus issus des réserves restera le principal moteur de la sensibilité aux bénéfices de Circle et le cœur même de ses controverses en matière d'évaluation.

Analyse approfondie de USDC et EURC

USDC

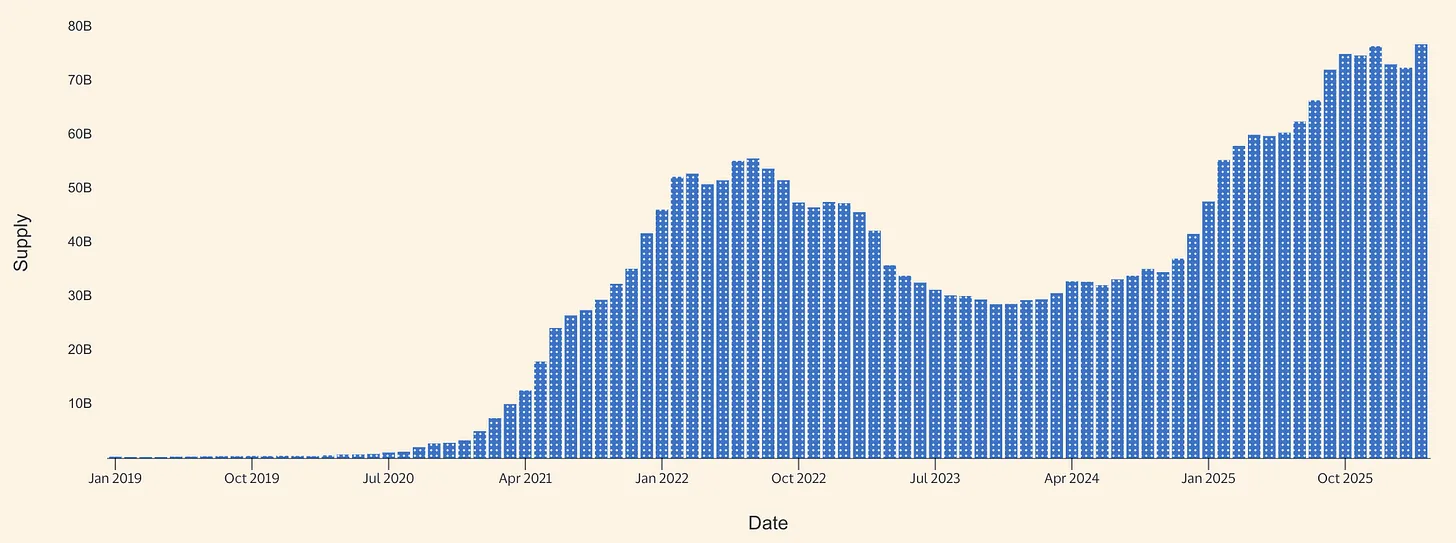

USDC est le moteur économique central de Circle à l'entrée de l'année 2026. Dans son rapport annuel FY2025, Circle a révélé que, au 31 décembre 2025, la circulation de l'USDC s'élevait à 75,266 milliards de dollars américains. La page produit Circle USDC indique ensuite que, au 16 mars 2026, la circulation atteignait 79,2 milliards de dollars américains. En conséquence, on peut estimer qu'entre la fin de l'année et mi-mars, la circulation de l'USDC a augmenté d'environ 3,9 milliards de dollars, soit une hausse d'environ 5,2 %. Ce n'est pas une croissance explosive, mais cela indique clairement une expansion continue, sur la base d'une solide fondation établie en 2025.

Graphique : Offre de la stablecoin USDC (source : Allium)

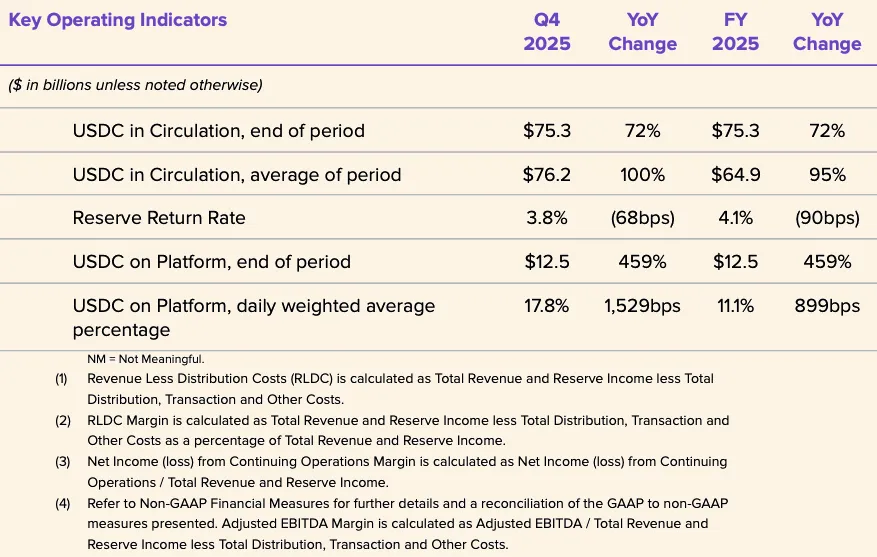

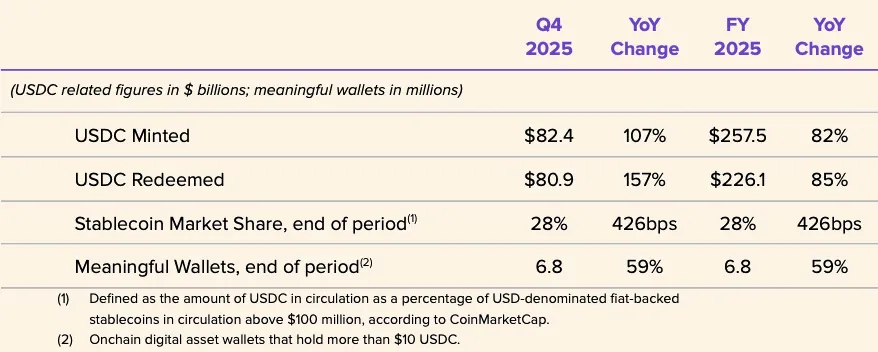

La divulgation de Circle pour l'exercice 2025 indique une année de forte croissance pour l'USDC. Au Q4 2025, le volume en circulation de l'USDC a augmenté de 72 % en glissement annuel pour atteindre 75,3 milliards de dollars américains, tandis que le volume des transactions sur chaîne de l'USDC a bondi de 247 % en glissement annuel pour s'élever à 11,9 billions de dollars américains. Le volume moyen annuel de l'USDC s'est établi à 64,87 milliards de dollars américains, contre 33,34 milliards de dollars américains en FY2024, mais le rendement des réserves en FY2025 s'est situé à 4,1 %, en baisse par rapport aux 5,0 % en FY2024. L'inférence principale est la suivante : l'expansion des revenus en 2025 a été alimentée par la croissance des soldes, et non par une amélioration des taux de rendement, puisque le rendement des réserves a diminué d'une année sur l'autre.

Circle a également révélé certains indicateurs opérationnels indiquant que l'USDC est un outil monétaire à haut turnover, et non un actif garantissant statique. Pour l'exercice 2025, la création d'USDC s'est élevée à 257,5 milliards de dollars, contre un rachat de 226,1 milliards de dollars ; la part de marché des stablecoins à la fin de l'année s'élevait à 28 % (selon les données de marché tierces) ; le nombre de portefeuilles actifs à la fin de l'année s'élevait à 6,8 millions (selon la définition de Circle). Le volume de création et de rachat par rapport au stock final étant si élevé, cela suggère un important turnover transactionnel, probablement issu de règlements d'échanges, de routage de liquidité, de gestion de collatéral et de flux financiers liés au DeFi, plutôt que d'une simple logique d'achat et de détention d'actifs en réserve. Circle ne fournit pas publiquement de répartition claire de ces scénarios d'utilisation.

La narration de paiement autour de l'USDC devient plus crédible, mais reste à un stade précoce par rapport au modèle de revenus des réserves. Visa a officiellement lancé aux États-Unis la fonction de règlement en USDC pour des partenaires émetteurs et acquireurs spécifiques, permettant de régler certaines obligations du réseau VisaNet sur des blockchains spécifiques, même en dehors des heures d'ouverture des banques traditionnelles. Circle considère cela comme une preuve que l'USDC peut servir d'actif de règlement continu, et non uniquement d'outil de transaction natif à la cryptomonnaie. Même si la taille actuelle reste minuscule par rapport à l'ensemble du réseau Visa, la portée analytique ne peut être sous-estimée : il s'agit l'un des signaux les plus clairs et publics indiquant que l'USDC est positionné comme une composante de l'infrastructure de paiement du monde réel.

La distribution partenariale destinée aux consommateurs et aux petites et moyennes entreprises s’étend également. Circle a annoncé le 18 décembre 2025 un partenariat avec Intuit pour intégrer les fonctionnalités USDC dans TurboTax, QuickBooks et Credit Karma. Stratégiquement, cela renforce l’argument selon lequel Circle fait évoluer USDC au-delà des échanges et des utilisateurs natifs de la cryptomonnaie pour l’intégrer dans les flux financiers grand public. Toutefois, la voie de monétisation reste opaque — Circle n’a pas divulgué les tarifs, les taux de commission ou la structure de répartition des revenus liés à cette intégration ; il ne faut donc pas interpréter les progrès au niveau de la distribution comme une preuve de revenus élevés issus des paiements.

Au niveau de la structure du marché, Circle et Polymarket ont annoncé le 5 février 2026 que Polymarket migrerait, au cours des prochains mois, du USDC ponté sur Polygon (USDC.e) vers le USDC natif. Cette évolution illustre l'engagement plus large de Circle à réduire la dépendance aux liquidités pontées et à étendre la distribution native du USDC sur plusieurs chaînes. La distribution native améliore la transparence des remboursements, réduit la complexité opérationnelle des ponts interchaînes et s'aligne mieux sur une stratégie axée sur la régulation. Toutefois, le fait même de devoir effectuer cette migration révèle les défis structurels auxquels font face les stablecoins : la fragmentation des ponts et des liquidités interchaînes reste une friction à l'adoption, et non un simple détail technique.

Dans l'ensemble, USDC est un outil hybride : d'abord un actif de règlement principal sur les échanges et les marchés ; ensuite, un dollar à haut débit sur chaîne, utilisé pour les garanties, le routage de liquidité et l'infrastructure des marchés cryptos ; en troisième lieu, il devient progressivement une voie de règlement institutionnelle émergente dans certains cas d'intégration. Les preuves de la croissance des voies de paiement s'améliorent, notamment grâce à la règlementation Visa, l'intégration d'Intuit et le développement plus large de l'infrastructure par Circle. Toutefois, le principal moteur économique révélé par Circle reste toujours les revenus générés par les réserves de USDC, et non les frais de transaction explicites tirés des activités de paiement.

EURC

EURC revêt une importance stratégique, bien que sa contribution économique directe reste limitée. Le cadre réglementaire européen est particulièrement pertinent ici. Le MiCA (règlement (UE) 2023/1114) est entré en vigueur en 2023 ; les règles relatives aux jetons de référence d'actifs et aux jetons de monnaie électronique s'appliquent à compter du 30 juin 2024, et le régime plus vaste entre pleinement en vigueur le 30 décembre 2024. La signification de ce calendrier réside dans le fait que les stablescoins en euros obtiennent un statut de « conformité réglementaire évaluée » plus tôt que de nombreux services de cryptactifs voisins, renforçant ainsi la confiance institutionnelle en faveur des produits de stablescoins en euros conformes soutenus par des émetteurs et des échanges réglementés.

Circle divulgue qu'au 31 décembre 2025, le volume en circulation de EURC s'élevait à 309 608 590 unités. Au 16 mars 2026, la page Circle EURC indique un volume en circulation de 382,8 millions d'euros. En estimant, EURC a augmenté d'environ 73 millions d'euros entre la fin de l'année et mi-mars, soit une hausse d'environ 23,6 %. Bien que son volume absolu reste faible par rapport à USDC, cette croissance significative indique que EURC acquiert de l'élan à partir d'une base initiale modeste.

La taille totale du marché des stablescoins en euros reste faible. Selon des données de la Banque d'Italie citées par Reuters en septembre 2025, le volume total des stablescoins en euros s'élève à environ 620 millions de dollars américains, contre environ 300 milliards de dollars américains pour l'ensemble des stablescoins mondiaux à cette date. Même avec une croissance ultérieure, le volume en circulation de 382,8 millions d'euros pour EURC rapporté par Circle en mars 2026 indique que EURC est probablement l'un des stablescoins en euros les plus importants en termes d'offre.

Circle positionne EURC comme conforme au MiCA, avec un support pour Avalanche, Base, Ethereum, Solana et Stellar, et s'engage à publier mensuellement des rapports de vérification. Stratégiquement, la valeur d'EURC pour Circle pourrait dépasser sa contribution financière directe actuelle : il aide Circle à établir sa position réglementaire en Europe, à soutenir conjointement avec USDC les flux de travail euro-dollar sur chaîne, et à offrir une valeur d'option lorsqu'une priorité politique numérique européenne sera renforcée. Les rapports de Reuters fin 2025 montrent également une attention croissante des institutions et des décideurs européens pour développer des alternatives à l'infrastructure de stablecoins dominée par le dollar, ce qui soutient l'argument de cette valeur d'option.

Au cours des 12 à 24 prochains mois, EURC devrait être considéré comme une couche d'activation plutôt que comme un générateur de profit autonome. Sa base de taille est inférieure à 500 millions d'euros, et Circle ne divulgue pas séparément les revenus générés par EURC. Pour que EURC devienne financièrement significatif, trois éléments seront probablement nécessaires : une croissance substantielle du stock flottant en euros, une adoption au-delà des marchés de capitaux cryptonatifs pour les paiements et les services financiers, ainsi qu'un modèle de distribution évitant la répartition économique excessive observée dans le modèle USDC. En d'autres termes, EURC est peut-être déjà stratégiquement important, mais il n'est pas encore un moteur financier central.

Analyse financière et indicateurs clés de l'exercice 2025

Les données financières de Circle pour l'exercice 2025 confirment à nouveau que l'entreprise est avant tout une activité de revenus de réserves. Le revenu total et les revenus de réserves combinés pour l'exercice 2025 s'élèvent à 2,747 milliard de dollars américains, contre 1,676 milliard de dollars américains pour l'exercice 2024. Les revenus de réserves s'élèvent à 2,637 milliard de dollars américains (contre 1,661 milliard de dollars américains pour l'exercice 2024), et les autres revenus à 110 millions de dollars américains (contre 15 millions de dollars américains pour l'exercice 2024). La croissance annuelle provient presque entièrement de l'expansion des revenus de réserves, et non d'une transformation générale vers un modèle basé sur les logiciels ou les frais de transaction.

Graphique : Structure des revenus de Circle pour l'exercice 2025

Graphique : Répartition des coûts de Circle pour l'exercice 2025

La structure des coûts est également un élément essentiel du cadre de souscription. Les coûts de distribution et de transaction pour l'exercice 2025 s'élèvent à 1,662 milliard de dollars américains, contre 1,011 milliard de dollars américains pour l'exercice 2024. Les frais d'exploitation ont augmenté de 492 millions de dollars américains à 1,179 milliard de dollars américains, dont 845 millions de dollars américains en frais de rémunération (contre 263 millions de dollars américains l'année précédente). Cela confirme que la rentabilité brute générée par une recette de réserves plus élevée est largement réduite par les parts accordées aux partenaires, puis davantage érodée par l'augmentation significative des coûts d'exploitation.

Mesurer l'effet de levier opérationnel est plus utile avec le RLDC qu'avec les revenus bruts. Le RLDC divulgué par Circle pour l'exercice 2025 s'élève à 1,083 milliard de dollars, contre 659 millions de dollars pour l'exercice 2024 ; la marge RLDC a été de 39 % les deux années. Cette marge stable est remarquable : elle signifie que les coûts de distribution ont augmenté globalement en parallèle avec les revenus des réserves, et que des taux d'intérêt plus élevés et des soldes plus importants n'ont pas conduit à une économie de rétention structurellement plus favorable. Autrement dit, Circle a réalisé une croissance, mais la part réelle de l'économie centrale conservée après distribution n'a pas significativement progressé.

Des signaux plus clairs sur l'effet de levier opérationnel apparaissent dans les ajustements de gestion plutôt que dans les rapports GAAP. Circle a divulgué des frais opérationnels ajustés de 508 millions de dollars pour l'exercice 2025 et anticipe des frais opérationnels ajustés de 570 à 585 millions de dollars pour l'exercice 2026 selon la nouvelle définition. Cela indique que l'entreprise prévoit de continuer à investir dans la croissance, plutôt que de passer à un modèle de récolte à court terme.

Figure : Éléments clés du bilan de Circle pour l'exercice 2025

Le bilan permet également une interprétation spécifique du modèle économique. Au 31 décembre 2025, Circle a déclaré 75,068 milliards de dollars en espèces et équivalents de trésorerie isolés pour les détenteurs de stablecoins, ainsi que 74,913 milliards de dollars de dépôts de détenteurs de stablecoins. Cette structure est cohérente avec un modèle d'émission soutenu par des réserves construit autour de soldes isolés, et non avec le modèle traditionnel de bilan basé sur des prêts.

Analytiquement, cela rend Circle plus proche, sur le plan structurel, d’un modèle à marge étroite que d’une fintech à taux de commission élevé, la condition essentielle étant que les réserves soient décrites comme détenues au profit des détenteurs de jetons et conçues pour réaliser une séparation de faillite dans la structure divulguée par Circle.

Aperçu du Q1 2026 et scénarios bull, base, bear pour l' exercice fiscal 2026

À l'entrée du Q1 2026, l'environnement des taux d'intérêt n'est plus aussi favorable qu'au pic de ce cycle. Le 16 et 17 mars 2026, le taux effectif des fonds fédéraux de la Réserve fédérale s'élevait à 3,64 %, et le SOFR à 3,65 %. Le cadre de sensibilité de Circle utilise un rendement moyen de 3,64 % en décembre 2025 comme point de référence. Cela implique que l'environnement de rendement des réserves au début de 2026 reste nettement inférieur au taux de rendement des réserves de 5,0 % divulgué pour l'exercice 2024, et est plus proche des niveaux de fin 2025, ce qui signifie que, pour maintenir la croissance des revenus des réserves, la croissance des soldes devra assumer une part plus importante.

Le début du Q1 2026 est au moins constructif en termes de solde. Circle a révélé que, au 16 mars 2026, le volume en circulation de l'USDC s'élevait à 79,2 milliards de dollars, contre 75,266 milliards de dollars à la fin de l'année ; l'EURC est passé de 309,6 millions d'euros à la fin de l'année à 382,8 millions d'euros. Cela indique que le solde moyen des stablecoins au Q1 pourrait être supérieur au niveau de sortie du Q4, partiellement compensant l'environnement à faible rendement.

Les orientations de la direction pour l'exercice 2026 indiquent une diversification continue de la structure des revenus, sans changement fondamental du modèle économique. Plus précisément : autres revenus de 150 à 170 millions de dollars, marge bénéficiaire RLDC de 38 % à 40 %, et frais d'exploitation ajustés de 570 à 585 millions de dollars. Le signal comporte deux niveaux : d'une part, la direction anticipe une croissance des revenus hors réserves ; d'autre part, même selon leurs propres orientations, ces revenus restent modestes par rapport au moteur de revenus des réserves.

Scénario de marché haussier. Le flux de USDC s'est étendu de manière continue au Q1 et Q2, bénéficiant de la croissance de l'utilisation institutionnelle pour les règlements, d'une vitesse accrue sur chaîne et de progrès dans la distribution incrémentale. Dans ce scénario, même si les rendements effectifs restent aux niveaux courts observés à la fin de 2025 et au début de 2026, les revenus des réserves demeurent résilients. Les coûts de distribution augmentent également, mais l'économie conservée après distribution reste suffisante pour absorber les plans d'augmentation des frais opérationnels tout en maintenant les marges à leur niveau ou à proximité de la fourchette annoncée. Il s'agit essentiellement d'un scénario où la croissance du stock flottant compense la compression des taux. Les tendances actuelles des soldes et l'écosystème toujours en expansion soutiennent ce scénario, mais il dépend toujours d'une continuation du volume de transactions et de la dynamique d'adoption.

Scénario de référence. À mesure que les activités de trading et l'utilisation de la DeFi reviennent à la normale, la croissance du flux de USDC ralentit pour atteindre une croissance trimestrielle en basse single digit. Le rendement des réserves est ancré à environ 3 % sur le court terme, en ligne avec l'EFFR et le SOFR. Dans ce scénario, les revenus des réserves restent stables avec une légère hausse (selon les soldes moyens), mais les coûts de distribution restent élevés en raison de la structure de partage des revenus avec les partenaires inchangée. La marge de RLDC reste donc dans la fourchette de 38 % à 40 % indiquée par l'entreprise, avec une progression modérée au sommet, mais une expansion structurelle des marges limitée.

Scénario de marché baissier. Le flux de USDC stagne ou diminue en raison d'une contraction de la propension au risque, de sorties de fonds des échanges ou de pressions sur la part de marché, tandis que les taux d'intérêt descendent encore davantage à partir de niveaux déjà bas. Selon le cadre de sensibilité de Circle lui-même, des rendements plus faibles réduisent les revenus des réserves et diminuent mécaniquement une partie des coûts de distribution, mais l'effet net reste une faiblesse du RLDC. Ce problème est plus grave car Circle entre dans l'exercice FY2026 avec un plan de frais plus élevé, ce qui signifie qu'une faiblesse du stock flottant et une baisse des rendements exposent directement l'entreprise à la double pression du risque de concentration des partenaires et de la rigidité des coûts opérationnels.

Positionnement stratégique et paysage concurrentiel

La meilleure définition qualitative de Circle : un opérateur de réseau de devises numériques réglementé, composé de deux niveaux — un noyau central de distributeur et de gestionnaire de réserves financièrement dominant, et une périphérie stratégiquement importante mais économiquement non dominante composée d'applications, d'interopérabilité et de services aux développeurs. Cette distinction est cruciale, car tant que les revenus hors réserves ne deviennent pas significativement plus importants, la valorisation, la sensibilité aux bénéfices et les caractéristiques de risque de Circle restent étroitement liées à la politique monétaire et à la structure du marché des stablecoins.

La stratégie la plus importante actuelle est le Circle Payment Network (CPN). Circle a lancé ce concept en avril 2025 et a révélé qu'au 20 février 2026, 55 établissements financiers s'étaient inscrits et 74 étaient en cours d'approbation, avec un volume d'activité annualisé sur 30 jours atteignant 5,7 milliards de dollars américains. Il s'agit de signaux significatifs de la formation du réseau et de l'intérêt institutionnel. Toutefois, sans divulgation des tarifs, de la contribution aux revenus ou des marges, le CPN reste plus facile à justifier sur le plan stratégique que sur le plan financier.

Un autre chemin de monétisation fiable hors réserves est l’interopérabilité. Circle a révélé le lancement de CCTP V2 en mars 2025, une fonction de transfert rapide qui génère des frais de transaction lorsque les clients choisissent de l’utiliser. Il s’agit d’un des chemins de monétisation hors réserves les plus solides, car il valorise une capacité technique spécifique, et non pas uniquement l’espoir que l’adoption se traduira finalement en valeur. Toutefois, les revenus provenant des transactions divulgués par Circle pour l’exercice fiscal 2025 restent faibles et contribuent de manière négligeable par rapport aux revenus issus des réserves.

Le segment USYC, auquel Circle accède via l'acquisition de Hashnote, est également stratégiquement intéressant. Circle décrit USYC comme une représentation de parts de fonds de marché monétaire sur chaîne, principalement utilisées comme garantie sur les marchés d'actifs numériques, et divulgue les frais qu'il perçoit, y compris des frais de performance.

C'est une extension raisonnable de USDC, car il répond aux besoins de garanties générant des revenus et de marge que les stablecoins seuls ne peuvent pas entièrement satisfaire. Toutefois, le marché manque actuellement de divulgations publiques séparées concernant les actifs, les revenus ou la rentabilité de USYC, ce qui en fait davantage un bloc de construction stratégique qu'un facteur modélisable indépendamment.

Sur le plan de la concurrence, Circle reste confronté à Tether comme son concurrent le plus direct sur le marché des stablecoins en dollars. Selon un rapport de Reuters en février 2026, le volume en circulation de l'USDT s'élève à environ 184 milliards de dollars, ce qui confère à Tether un avantage de taille considérable.

La différenciation de Circle reste claire : normes de divulgation propres aux entreprises cotées, contraintes sur les actifs de réserve plus conformes aux nouvelles exigences réglementaires, et positionnement renforcé auprès des institutions réglementées et des réseaux de paiement. À cet égard, l'avantage compétitif de Circle réside moins dans sa taille absolue que dans sa crédibilité institutionnelle et sa lisibilité réglementaire.

Un autre concurrent est le PYUSD de PayPal. PayPal a annoncé le 17 mars 2026 l'extension du PYUSD à 70 marchés mondiaux. La pertinence stratégique du PYUSD réside dans son intégration au sein d'un réseau mondial de distribution de paiements pour consommateurs et commerçants, ce qui constitue un avantage de pénétration du marché très différent de la stratégie d'expansion de Circle axée sur les échanges et l'infrastructure.

Les avantages actuels de Circle sont une liquidité USDC plus profonde, une échelle plus importante et une meilleure intégration sur le marché cryptographique ; la différenciation de PYUSD réside dans la intégration native de portefeuilles et de distribution commerciale au sein des plateformes de paiement grand public.

Le paysage concurrentiel en Europe pourrait devenir plus difficile à l'avenir. Selon Reuters, plusieurs grandes banques européennes, dont ING, UniCredit et BNP Paribas, ont créé une entreprise visant à lancer un stablecoin en euros au second semestre 2026, tandis que les décideurs politiques ont ouvertement discuté de la nécessité de renforcer une monnaie numérique émise en euros pour contrer la domination du dollar.

Cela représente une menace concurrentielle significative à moyen terme pour EURC, car les stablescoins en euros dirigés par des banques peuvent combiner la crédibilité réglementaire avec une distribution intégrée auprès d'entreprises et de banques. À ce jour, mars 2026, il s'agit davantage d'un risque concurrentiel futur que d'une substitution immédiate de l'offre.

Conclusion

Les données de Circle pour l'exercice 2025 continuent de soutenir la conclusion selon laquelle elle reste principalement une entreprise de revenus de réserves — les bénéfices sont dominés par les soldes de stablecoins, les rendements des réserves et la structure économique des partenaires, tandis que la contribution du logiciel ou de la monétisation des paiements est loin d'être suffisante pour modifier cette structure.

USDC et EURC continuent de s'étendre, et de nouvelles initiatives telles que CCTP, CPN et USYC améliorent la narration stratégique, mais ces activités restent financièrement insignifiantes par rapport à la base des revenus des réserves.

Ainsi, le cadre de souscription principal reste axé sur la croissance des stocks flottants, la sensibilité aux taux d'intérêt et le poids structurel des coûts de distribution, en particulier la partie liée à Coinbase.

Figure : Circle Internet Group Inc — État des résultats consolidés

Figure : Circle Internet Group Inc — Bilan consolidé (1)

Figure : Circle Internet Group Inc — Bilan consolidé (2)