Auteur :Essais sur la compréhension du grand à travers le petit

Il y a quelque temps, on m'a fortement recommandé quelques actions dans le secteur des métaux rares, et en y repensant, je dois dire que c'était vraiment une bonne idée. Nous ne devons pas attendre d'être pris au dépourvu pour faire des recherches, mais plutôt nous y préparer à l'avance. C'est pourquoi je lance récemment une nouvelle série consacrée à l'étude des minerais métalliques, afin d'analyser la situation actuelle de différents métaux rares.

Parfois, il est amusant de lire ces petits articles. Par exemple, il y a quelques jours, on signalait une augmentation des importations d'explosifs dans la région autonome des Wa en Birmanie, et aussitôt, le prix de l'étain a baissé légèrement. À ce moment-là, on pouvait déceler un raisonnement sous-jacent concernant l'offre.

Rappel : les fondamentaux sont uniquement des fondamentaux, ils ne servent pas à guider les transactions.

Les métaux dits "mineurs" ne sont pas nécessairement sans importance, surtout en tant que base d'une transformation industrielle. Dès qu'il y a une percée technologique, ces métaux mineurs pourraient très probablement devenir des métaux stratégiques.

Avant de devenir un "métal énergétique", le lithium ne représentait pas un marché très important, étant principalement utilisé dans les secteurs du verre, de la céramique, des graisses lubrifiantes, etc. Cependant, avec la croissance explosive de l'industrie des véhicules électriques et du stockage d'énergie, le lithium, en tant que matière première essentielle pour les batteries au lithium, a connu une augmentation rapide de sa demande et de la taille de son marché, ce qui a profondément modifié sa position.

Le magnésium est actuellement un petit métal dont le potentiel d'introduction en tant que matière première à cotation boursière est assez clairement identifié. Actuellement, le marché mondial du magnésium se situe à l'échelle d'une centaine de milliers de tonnes, principalement utilisé comme additif pour les alliages d'aluminium et dans la fabrication de pièces moulées sous pression. À l'avenir, si le magnésium connaissait une révolution majeure dans les matériaux légers (comme dans l'automobile ou l'aérospatiale) ou dans les batteries, entraînant une augmentation exponentielle de sa production et de sa consommation, il serait tout à fait possible qu'il évolue vers la catégorie des métaux de base ou vers une catégorie indépendante.

Je me souviens particulièrement d'un passage d'une ancienne conversation entre Huaxia et Everbright sur les marchés à terme à Qingdao :

Les métaux stratégiques, tels que les terres rares, le tungstène, le molybdène, le cobalt, le nickel et l'étain, verront leur valeur s'accroître durablement à l'avenir. La logique fondamentale en est la concurrence mondiale dans un contexte global. Même si la concurrence sino-américaine ralentit temporairement, à long terme, les propriétés stratégiques de ces métaux ne feront que s'intensifier. Ces métaux doivent satisfaire à deux conditions : soit ils sont très rares, soit leur chaîne d'approvisionnement est fortement concentrée.

Par exemple, le cobalt : la République du Congo est le principal fournisseur. Ce pays utilise l'approvisionnement en cobalt comme un atout majeur dans les négociations, et son prix est fortement influencé par des facteurs politiques. Ensuite, prenons l'exemple de l'Indonésie, fournisseur majeur mondial de nickel et d'étain. Le monde dépend fortement de l'Indonésie, et ces matières premières sont en outre particulièrement rares. Elles pourraient donc devenir des matières stratégiques centrales dans la prochaine phase. Ces matières premières se trouvent soit au plus bas, soit leur valeur n'est pas encore pleinement réalisée, laissant donc un vaste potentiel de revalorisation à l'avenir.

Les matières premières colorées ont connu cette année une forte croissance, en dehors des raisons macroéconomiques liées au financement, un facteur important étant que la sécurité des chaînes d'approvisionnement mondiales (particulièrement celle des matières premières et des ressources minérales) a été fortement mise à l'épreuve.

En Chine, dès 2016, une disposition stratégique concernant les minerais stratégiques a été clairement définie dans le cadre d'une planification globale. Le Conseil des affaires d'État a publié le « Plan national des ressources minérales (2016-2020) », dont le principe central est de « garantir la sécurité économique nationale, la sécurité nationale et les besoins du développement des industries émergentes stratégiques ». Ce plan a officiellement inclus 24 minerais dans la liste des ressources minérales stratégiques, notamment le chrome, l'aluminium, le nickel, le tungstène, l'étain, l'antimoine, le cobalt, le lithium, les terres rares, le zirconium, le graphite cristallin, le pétrole, le gaz naturel, le gaz de schiste, le charbon, le gaz de charbon, l'uranium, l'or, le fer, le molybdène, le cuivre, le phosphore, le potassium, et la fluorite. Cette liste comprend plusieurs métaux stratégiques essentiels, assurant ainsi une base solide en ressources pour le développement de haute qualité des industries concernées.

La Chine possède à la fois un "potentiel de ressources et un avantage de production" dans les domaines de quatre minerais : le tungstène, l'antimoine, l'étain et le molybdène. Le tungstène, l'antimoine, l'étain et le molybdène constituent les quatre grands minerais stratégiques dans lesquels la Chine détient un avantage. Examinons maintenant l'offre de ces quatre minerais.

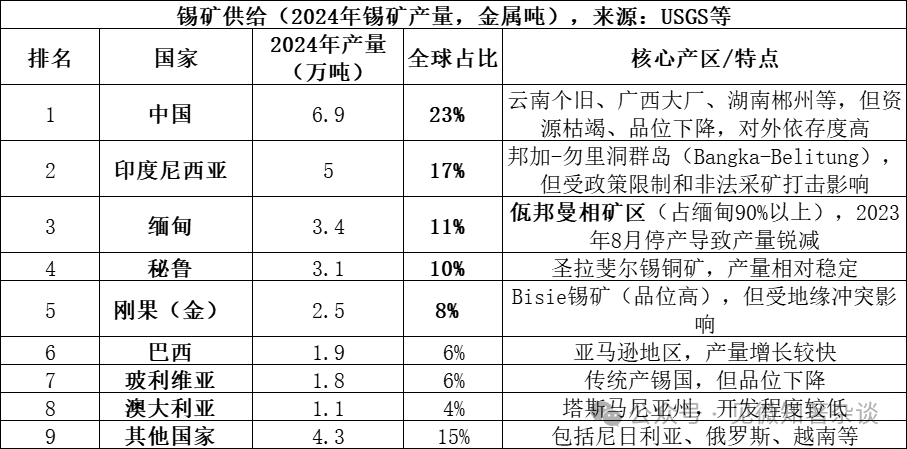

I. Types de minerais de l'offre d'étain

La principale source d'approvisionnement en étain est le casiterge (SnO₂, oxyde d'étain), qui est la forme principale de l'étain dans la nature et représente plus de 95 % des ressources mondiales en minerai d'étain. On trouve également en quantité moindre des minerais sulfureux tels que la stannine (Cu₂FeSnS₄), mais leur valeur économique est relativement faible. Le casiterge est d'abord concentré par des procédés d'enrichissement pour obtenir un minerai concentré d'étain, qui est ensuite raffiné par des méthodes pyrométallurgiques ou hydrométallurgiques pour produire de l'étain raffiné.

Les données pour 2025 ne sont pas encore entièrement publiées, mais en raison de l'arrêt prolongé dans la région de Wa en Birmanie, la production devrait encore baisser, se situant probablement en dessous de 20 000 tonnes, représentant environ 7 % du total. Les cinq premiers pays producteurs réunis représenteraient alors 69 % de la production mondiale, tandis que les huit premiers pays couvriraient 85 %, montrant ainsi une concentration très élevée de l'offre.

La République autonome Wa en Birmanie a un impact considérable sur la chaîne d'approvisionnement du plomb, principalement en raison de :

1) Volume d'approvisionnement historique important : Avant l'arrêt de production en août 2023, la Birmanie produisait normalement entre 50 000 et 60 000 tonnes par an (soit 15 à 20 % de la production mondiale), dont plus de 90 % provenaient de la région de Wa. Cela correspondait donc à une offre annuelle d'environ 45 000 à 54 000 tonnes. Ce volume représente environ un sixième de l'approvisionnement mondial, et l'arrêt soudain de la production a entraîné un énorme déficit.

2) Très important pour les exportations chinoises d'étain : La Chine est le plus grand producteur mondial d'étain raffiné (environ 45 % de la production mondiale), mais les ressources minières nationales s'épuisent, ce qui rend le pays fortement dépendant des importations. Le Myanmar était autrefois la principale source d'importation de minerai d'étain en Chine. En 2022, la Chine a importé environ 36 000 tonnes métriques de minerai d'étain du Myanmar, représentant 60 à 70 % de ses importations totales. L'arrêt de production dans la région autonome des Kachin (Wan) a directement entraîné un manque de matière première chez les raffineurs chinois.

3) Incertitude forte sur la reprise de la production : Bien que la région autonome des Guerres ait entamé le processus de reprise de la production en 2025, le rythme effectif est largement inférieur aux attentes en raison de multiples facteurs tels que les politiques, l'équipement et la saison des pluies. À la fin de l'année 2025, le volume moyen mensuel d'exportation n'atteint que 2 000 à 3 000 tonnes physiques (environ 1 000 à 1 500 tonnes métalliques), soit bien en deçà du niveau moyen mensuel de 3 000 tonnes métalliques avant l'arrêt de la production.

4) Exacerber l'équilibre serré entre l'offre et la demande mondiales : Le marché mondial de l'étain se trouve depuis longtemps dans un état d'équilibre très serré entre l'offre et la demande (le ratio réserves/production n'est que de 15 ans), et même de faibles fluctuations dans un pays producteur majeur sont fortement amplifiées par le marché. Le processus de « cessation de production - reprise lente » dans la région de la Wa, devient le facteur clé et le principal moteur de la hausse continue des prix de l'étain entre 2024 et 2025.

Les gisements de cassiterite sont rares en gisements simples et coexistent souvent avec divers minerais métalliques et non métalliques.

Dépôts associés aux granites moyennement acides : il s'agit du type de gisement de cassitérite le plus important. Dans les gisements de type skarn (comme le gisement de Shizhuyuan au Hunan) et de type cassitérite-sulfure (comme les gisements de Gejiu au Yunnan et de Dachang au Guangxi), l'étain est souvent associé étroitement à des métaux tels que le tungstène, le molybdène, le bismuth, le cuivre, le plomb, le zinc et l'argent, formant ainsi d'importants gisements polymétalliques. Dans les gisements de type pegmatite, l'étain est généralement associé à des éléments rares tels que le niobium, le tantale, le lithium, le béryllium, le rubidium et le césium.

Cassiterite alluviale : formée par altération, érosion et concentration de gisements de cassiterite primaires. En plus de la cassiterite, les minerais alluviaux concentrent souvent d'autres minéraux lourds tels que l'or natif, la wolframite noire, la monazite, la rutile, la gadolinite, ce qui rend la valorisation globale des minerais alluviaux de cassiterite particulièrement intéressante.

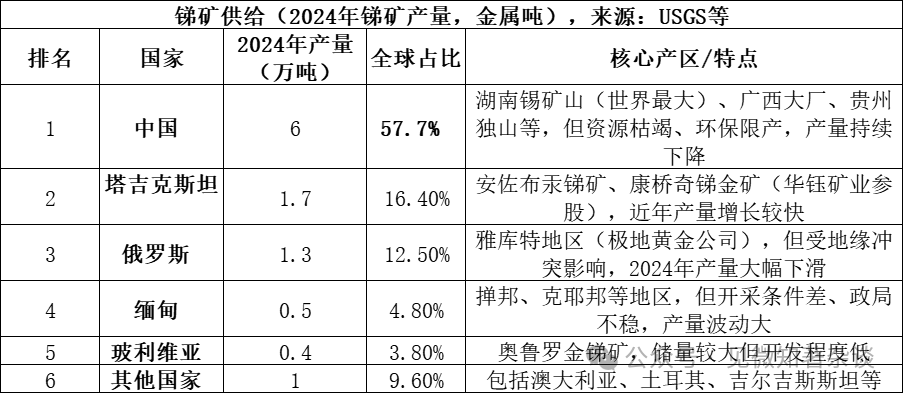

Deuxièmement, les types de gisements de l'offre d'antimoine

La principale source d'antimoine est la stibine (Sb₂S₃, sulfure d'antimoine), le minerai le plus courant d'antimoine dans la nature, représentant plus de 80 % des ressources mondiales en antimoine. On trouve également en quantités moindres des minerais secondaires tels que la stibine (Sb₂O₃, oxyde d'antimoine). La stibine est d'abord concentrée par flottation pour obtenir un minerai concentré d'antimoine, qui est ensuite traité par des méthodes pyrométallurgiques ou hydrométallurgiques pour produire de l'antimoine métallique ou des composés d'antimoine.

Les trois plus grands producteurs (la Chine, le Tadjikistan et la Russie) représentent ensemble 86,6 %, ce qui montre une forte concentration de l'offre. Bien que la Chine représente plus de la moitié de la production mondiale, sa part a fortement diminué par rapport aux 90 % de 2010, principalement en raison d'une réglementation environnementale plus stricte et de l'épuisement des ressources.

Associations gangbétiques de l'antimoine :

Ils se forment principalement dans des environnements hydrothermaux de température moyenne à basse : la plupart des gisements d'antimoine ayant une valeur économique se forment dans des conditions hydrothermales de température moyenne à basse. Dans ce type d'environnement, la stibnite précipite souvent avec d'autres minéraux tels que le cinnabre (mercure), la pyrite, le quartz, formant ainsi des gisements hydrothermaux typiques de basse température.

Différentes combinaisons de caractéristiques minérales : 1) Dans la célèbre mine d'antimoine de Xikuangshan au Hunan, la stibine coexiste avec la pyrite, la realgar, la clausthénite, la cinnabre, la calcite et le quartz ; 2) Lorsque l'antimoine est associé à l'or ou au tungstène, cela donne lieu à des gisements complexes d'antimoine-or-tungstène, dont la valeur est plus élevée.

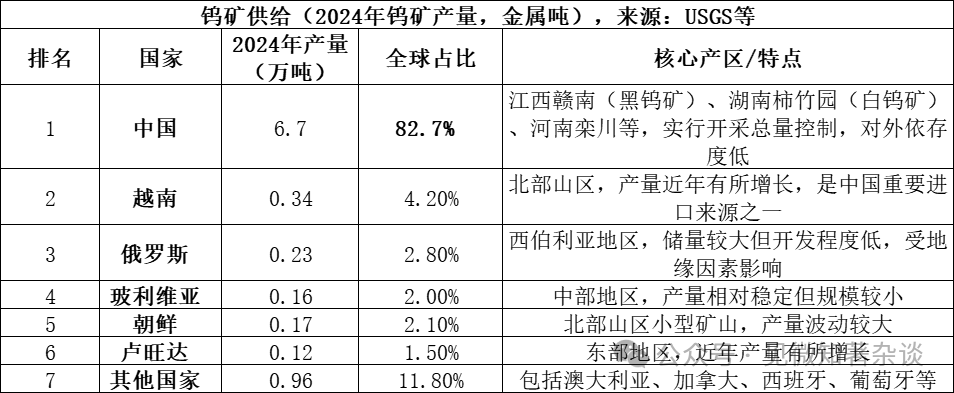

Troisièmement, les types de gisements de l'offre du tungstène

Les principales sources d'approvisionnement en tungstène sont la scheelite (CaWO₄, tungstate de calcium) et la wolframite ((Fe,Mn)WO₄, ferromanganotungstate), qui sont les deux formes minérales principales du tungstène dans la nature. La scheelite représente plus de 70 % des réserves mondiales de tungstène, tandis que la wolframite en représente environ 25 à 30 %. La scheelite se trouve principalement dans des gisements de type skarn, alors que la wolframite provient principalement de filons de quartz hydrothermaux à haute température. Après concentration, ces minerais donnent un concentré de tungstène (avec un taux de WO₃ ≥ 65 %), qui est ensuite traité par des méthodes pyrométallurgiques ou hydrométallurgiques pour produire de l'acide ammoniacal paratungstique (APT), de l'oxyde de tungstène ou du métal tungstène.

Structure d'approvisionnement du marché du tungstène :

1) L'approvisionnement est dominé par la Chine, mais la croissance reste faible : La Chine est non seulement le plus grand producteur de tungstène au monde (avec 83 % de la production mondiale), mais elle détient également environ 52 % des réserves mondiales de minerai de tungstène. Cependant, l'exploitation minière du tungstène sur son territoire est soumise à une gestion stricte des quotas d'extraction globaux. Bien que le quota d'extraction pour 2024 ait été fixé à 114 000 tonnes, la production réelle s'est élevée à 127 000 tonnes, ce qui montre que le phénomène d'extraction excessive a été efficacement maîtrisé. En parallèle, l'exploitation prolongée a conduit à l'épuisement des gisements à haute teneur, entraînant une diminution continue de la teneur des minerais bruts, ce qui limite à la source l'augmentation de l'offre.

2) Offre limitée à l'étranger : En 2024, la production mondiale de minerai de tungstène en dehors de la Chine s'élèvera à environ 14 000 tonnes métalliques, provenant de sources dispersées. Les nouvelles importantes d'approvisionnement proviendront principalement de projets tels que le gisement de tungstène de Bakyt au Kazakhstan, mais leur part dans l'offre mondiale restera faible, et à court terme, il sera difficile de modifier le schéma d'approvisionnement dominé par la Chine.

3) Le recyclage du tungstène constitue une source d'approvisionnement importante : en plus des minerais primaires, les déchets de tungstène recyclés (comme les alliages durcis usagés) représentent également une source d'approvisionnement essentielle. Actuellement, environ 35 % de l'approvisionnement mondial en tungstène provient du recyclage. Toutefois, le taux de recyclage et la qualité des produits en Chine restent encore inférieurs aux normes internationalement avancées.

Associations gangbétiques des minerais de tungstène :

Dépôts en veines de quartz et en pegmatite : ce type de gisement est généralement associé à des intrusions granitiques. Les minéraux associés sont très nombreux, outre le wolframite, on trouve fréquemment de la cassitérite, de la molybdénite, de la bismuthinite, de la berylle, de la topaze, de la tourmaline, etc. Ils se forment le plus souvent dans des veines de quartz situées au sommet des massifs granitiques ou dans les roches encaissantes avoisinantes.

Dépôts skarniques : Ce type de gisement se forme à la zone de contact entre des intrusions magmatiques de composition intermédiaire à acide et des roches carbonatées (comme le calcaire), et est principalement composé de wolframite. Les associations minérales associées diffèrent de celles des filons quartzeux, et sont souvent étroitement liées à des sulfures tels que la chalcopyrite, la galène, la sphalérite, ainsi qu'au molybdène. Le gisement de Shizhuyuan à Chenzhou dans le Hunan est un exemple mondial emblématique de ce type de dépôt, riche en tungstène, étain, molybdène, bismuth, béryllium, fluorite et plusieurs autres ressources.

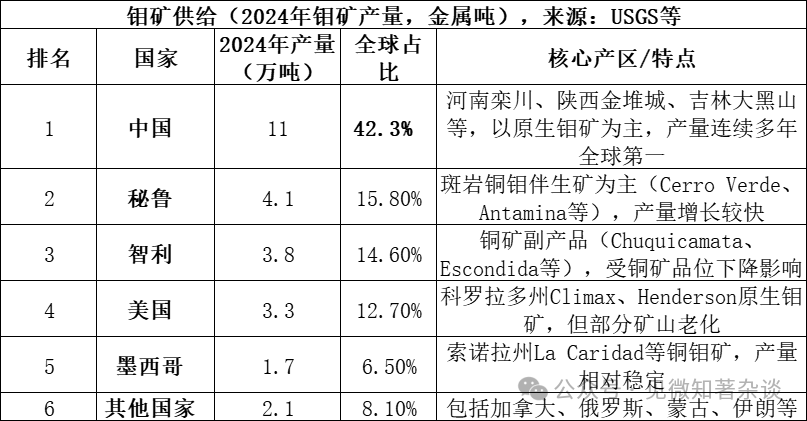

Quatrièmement, les types de gisements de l'offre en molybdène

La principale source d'approvisionnement en molybdène provient de la molybdénite (MoS₂, disulfure de molybdène), le minerai naturel le plus important et le plus économiquement intéressant. La molybdénite est souvent associée à d'autres métaux tels que le cuivre et le tungstène, dans des gisements de type porphyre. Après concentration du minerai, on obtient un concentré de molybdène (généralement avec un taux de MoS₂ ≥ 85 %), qui est ensuite traité par calcination ou par métallurgie hydrométallurgique pour produire de l'oxyde de molybdène (oxyde de molybdène industriel), du fer-molybdène ou de l'ammomolybdate, utilisés ensuite dans les alliages d'acier, l'industrie chimique, et d'autres domaines.

Les cinq plus grands pays producteurs (Chine, Pérou, Chili, États-Unis, Mexique) représentent ensemble 91,9 % de la production, ce qui montre une forte concentration de l'offre. En 2024, les réserves mondiales de molybdène s'élèvent à environ 15 millions de tonnes, dont la Chine détient 5,9 millions de tonnes (soit 39,3 %), ce qui correspond à un ratio réserves/production d'environ 57 ans.

La Chine possède une position triple sur le marché du molybdène : "ressources + production + consommation" :

1) Avantage des ressources naturelles : Les réserves de molybdène en Chine représentent près de 40 % des réserves mondiales (590 000 tonnes en 2024), principalement sous forme de minerai primaire. Les gisements sont de grande taille et de teneur relativement élevée (par exemple, la teneur moyenne du minerai de molybdène de Luanchuan est d'environ 0,1 %), ce qui donne à la Chine un avantage en matière de ressources supérieur à celui de la plupart des autres pays.

2) Production en position dominante : La Chine produit plus de 42 % du molybdène mondial et a conservé la première place mondiale pendant plusieurs années consécutives. Contrairement aux métaux tels que l'étain et l'antimoine, l'industrie du molybdène en Chine ne dépend pas des importations, avec un taux d'autosuffisance en matières premières dépassant 90 %, ce qui diffère nettement de la situation de l'étain, pour lequel la Chine dépend des importations du Myanmar.

3) Chaine industrielle complète : La Chine possède une chaine industrielle complète allant de l'extraction minière, au traitement des minerais, en passant par la métallurgie et le travail en aval (fer-molybdène, poudre de molybdène, produits chimiques au molybdène). Des entreprises leaders telles que CMOC (Chinalco) et Jindu Mining détiennent une compétitivité mondiale.

4) Centre du marché de consommation : La Chine est également le plus grand consommateur mondial de molybdène (environ 130 000 tonnes consommées en 2024, représentant plus de 45 % de la consommation mondiale), principalement utilisé dans les alliages d'acier (plus de 70 % de la consommation totale), formant ainsi un système fermé d'auto-production et d'auto-consommation.

5) Une grande partie du molybdène mondial est un sous-produit de l'extraction du cuivre : la teneur des gisements de cuivre en gneiss porphyriques, nombreux et importants, diminue progressivement. Plusieurs mines de cuivre majeures pourraient atteindre la fin de leur exploitation vers le milieu des années 2030, ce qui limiterait l'augmentation future de l'offre de molybdène.

Associations gangbétiques du minerai de molybdène :

Gisements porphyriques de molybdène / gisements porphyriques de cuivre : il s'agit du type de gisement de molybdène le plus important au monde. Dans les gisements porphyriques de cuivre (comme le gisement de cuivre Dexing), le molybdène (sous forme de molybdène natif) est un sous-produit qui coexiste étroitement avec les sulfures de cuivre. Dans les gisements porphyriques de molybdène (comme Luanchuan dans le Henan et Jinduicheng dans le Shaanxi), le molybdène est le produit principal, mais il est souvent associé à d'autres éléments tels que le tungstène et le rhenium.

Dépôts skarn : Ce type de gisement se forme à la zone de contact entre des roches ignées intermédiaires à acides et des roches carbonatées. Dans cette zone, le molybdène se trouve souvent en association étroite avec le wolfram, formant une association molybdène-tungstène (comme dans le gisement de Shizhuyuan au Hunan), et peut également accompagner divers sulfures métalliques.

Dépôts de type filon de quartz et de type pegmatite : ces gisements sont généralement associés aux granites. Dans les filons de quartz contenant du wolframite noire, on retrouve souvent de la molybdénite en association, ainsi que d'autres minéraux tels que la bismuthinite et l'arsénopierre.