Auteur : Amelia I Biteye, équipe contenu

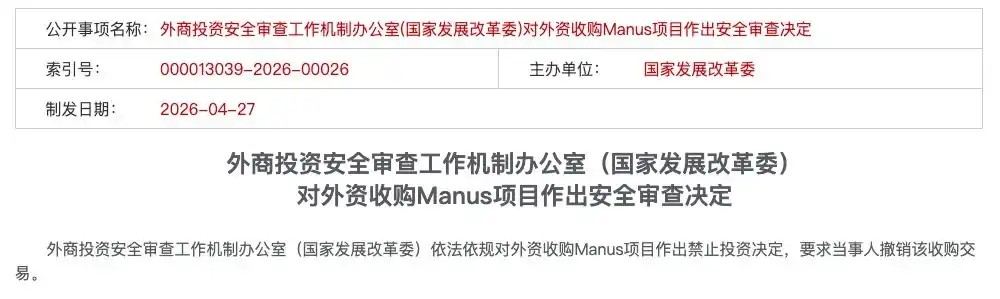

Le 27 avril 2026, le bureau du mécanisme de travail de l'examen de la sécurité des investissements étrangers (Commission nationale du développement et de la réforme) a pris, conformément à la loi, la décision d'interdire l'investissement dans le projet Manus et a exigé que les parties concernées annulent cette transaction de rachat.

Quelques dizaines de mots ont directement mis fin à une transaction d'une valeur dépassant 2 milliards de dollars. Des années de perfectionnement du produit, de structuration juridique, de levée de fonds et de planification de sortie par Manus sont soudainement tombées à l'eau.

Il s'agit du premier cas d'acquisition étrangère dans le domaine de l'IA à être officiellement suspendu depuis l'entrée en vigueur du « Mécanisme d'examen de la sécurité des investissements étrangers » en janvier 2021.

Cette transaction présente une particularité : les deux parties à la transaction ont été juridiquement externalisées hors de Chine : Meta est une entreprise américaine, et Manus a effectué son transfert de siège à Singapour et a établi une structure de holding aux Îles Caïmans. Toutefois, les autorités de régulation chinoises ont finalement rendu une décision interdisant cet investissement.

Les effets de cette affaire font que des entreprises d'IA telles que Moonshot, ByteDance et Jiepoin星辰 font face à des orientations réglementaires plus claires.

Derrière cela se cache un problème plus profond : les modèles traditionnels de structures offshore sont en train de devenir totalement obsolètes. Les entrepreneurs doivent dès le jour 0 clarifier leur stratégie de conformité.

Cet article ne raconte pas d'histoire, il présente des informations concrètes : sur quelle loi et quels règlements la régulation s'appuie-t-elle ; où se situent les limites incontournables d'une sortie à l'étranger en forme de « lavage » ; à partir d'aujourd'hui, comment les entreprises doivent-elles choisir.

I. En vertu de la loi et des règlements, quelle loi et quels règlements ?

En revenant sur l'affaire Manus, les discussions initiales dans l'industrie se concentraient principalement sur « ce qui s'était passé » — migration, séparation, interdiction. Mais à mesure que les détails de l'affaire émergent, l'attention du monde juridique revient à une question plus fondamentale : sur quelle base la régulation peut-elle arrêter cette transaction ? Sur quelle loi ? Sur quelle réglementation ?

La réponse ne se trouve pas dans une loi particulière, mais dans une logique de régulation en trois niveaux progressifs. Ces trois niveaux agissent en synergie pour former un cadre d'examen incontournable.

Niveau 1 : Identification du « sujet chinois » - Fondement de base de l'examen en profondeur

Ceci est le point de départ juridique de l'ensemble de l'affaire : Manus est une entreprise de quel pays ?

Sur le plan juridique, la réponse semble claire — Manus a effectué son transfert de siège à Singapour, avec une structure de holding basée aux Îles Caïmans, et sa société mère, Butterfly Effect Pte, est un véritable entité singapourienne. C’est également le point juridique central avancé par l’équipe de Manus tout au long de cette opération :

Notre structure principale a été transférée vers une structure à l’étranger.

Mais la réponse de la réglementation est :

Ce qui compte, ce n'est pas la forme, mais le fond.

Le cabinet d'avocats Jintiancheng a analysé systématiquement, du point de vue juridique, pourquoi le « déplacement juridique à l'étranger » a échoué dans l'affaire Manus. La cause fondamentale réside dans le fait que les actifs essentiels de l'IA entretiennent des liens substantiels ininterrompables avec le domaine juridique chinois dans quatre dimensions :

Équipe : une équipe d'ingénieurs maîtrisant la logique fondamentale, ayant accumulé une expérience de développement prolongée sur le territoire national, dont les compétences techniques ont été acquises et développées en Chine ;

Dimension de la puissance de calcul : le développement intérieur a créé une dépendance technologique aux interfaces et à l’ordonnancement de la puissance de calcul ; l’architecture des systèmes principaux porte l’empreinte chinoise ;

Dimension algorithmique : le développement et l'entraînement des poids du modèle central ont été réalisés sur le territoire national, ce qui constitue la « source technique » la plus significative sur le plan juridique ;

Dimension des données : Données d'entraînement accumulées via l'apprentissage par renforcement à partir de retours humains (RLHF) basé sur d'immenses interactions d'utilisateurs, provenant principalement de l'intérieur du pays.

Ces quatre dimensions convergent vers une même conclusion : la forme juridique de Manus est basée à Singapour, mais son « substance technique » — sa source, son cœur et ses fondements — se trouve entièrement en Chine. Selon le principe « la substance prime sur la forme », du point de vue de la régulation, ce lien substantiel suffit à établir une base pour un examen en profondeur — c’est la première pierre angulaire de toutes les actions juridiques ultérieures.

Ainsi, bien que Xiao Hong ait fondé Butterfly Effect Technology à Pékin en 2022, mis en place la structure Red Chip « Cayman – Hong Kong – Pékin » en 2023, puis transféré son siège à Singapour et achevé la séparation de l’équipe et l’isolement des activités en 2025, la reconnaissance juridique ne tient pas compte de « quand la migration a eu lieu », mais de « d’où cela provient ». Tout actif technologique dont la source se trouve sur le territoire chinois ne change pas de nationalité en raison d’un simple changement de registre.

Deuxième couche : Restrictions à l'exportation et évasion réglementaire - Qualification juridique du « washing out »

Une fois le premier niveau établi : Manus est reconnu comme une « entreprise nationale » en substance, le deuxième niveau de raisonnement juridique s'ensuit : vous transférez vos actifs essentiels à l'étranger, ce qui constitue en soi une opération d'exportation. Une opération d'exportation est soumise aux réglementations sur le contrôle des exportations.

Les trois étapes de Manus forment, aux yeux des autorités de régulation, un ensemble complet de « contournement des contrôles à l'exportation » :

Étape 1 : Transfert du siège social. Déplacer le siège social de la Chine à Singapour en créant l'entité étrangère Butterfly Effect Pte et en établissant une structure de holding aux Îles Caïmans. La première étape légale de la « déchinoisisation » est achevée.

Étape 2 : Migration de l'équipe et des actifs. L'équipe a licencié près des deux tiers des employés de la région Chine (80 sur 120) et a transféré les 40 techniciens principaux à Singapour.

Étape 3 : Séparation des données et des activités. Vider les comptes de médias sociaux en Chine, bloquer l'accès depuis les IP chinoises et mettre fin aux collaborations avec des partenaires locaux tels qu'Aliyun Tongyi Qianwen.

Sur le plan juridique, les connaissances techniques, les compétences en recherche et développement et l'expérience algorithmique transportées à l'étranger par les techniciens clés constituent en soi un « transfert de technologie » pouvant être couvert par le « Répertoire des technologies interdites ou soumises à restriction à l'exportation ». Par ailleurs, conformément à la « Loi sur la sécurité des données » et aux « Méthodes d'évaluation de la sécurité des transferts de données à l'étranger », les grandes quantités de données d'interaction avec les utilisateurs déjà utilisées pour l'entraînement avant la séparation proviennent fortement de la Chine continentale — le patrimoine génétique des données est intégré au modèle, et la séparation ne permet pas de retracer ni de supprimer ces données.

Ainsi, la logique de traçabilité réglementaire peut être résumée par une phrase froide :

Le code est écrit sur le sol chinois, les données grandissent parmi les utilisateurs chinois — c'est ce qu'on appelle les « actifs chinois » ; le transfert équivaut à une exportation, et l'exportation doit être réglementée.

La nature fondamentale de la « sortie à l'étranger par lavage » consiste à masquer des infractions réelles sous une apparence de conformité, ce qui constitue une contournement systématique du régime de contrôle des exportations.

Niveau 3 : Mécanisme de déclaration proactive - Vous ne pouvez pas dire « Je ne sais pas »

Si les deux premiers niveaux constituent des « infractions matérielles », le troisième niveau est une « infraction procédurale » — et c'est la plus facile à prouver.

L'article 4 de la « Méthode d'examen de la sécurité des investissements étrangers » stipule explicitement que, pour les investissements étrangers impliquant des domaines importants tels que les technologies de l'information et les technologies clés, les parties concernées « doivent déclarer activement à l'office du mécanisme de travail avant de mettre en œuvre l'investissement ». Il s'agit d'une obligation de déclaration préalable obligatoire, et non d'une « recommandation de déclaration » ni d'une « déclaration postérieure en cas de problème ».

Manus et Meta n'ont jamais effectué aucune déclaration volontaire auprès des autorités réglementaires chinoises tout au long du processus de transaction, jusqu'à l'achèvement de la livraison. Pendant plusieurs mois de période de livraison, Manus et ses investisseurs semblent avoir établi une默契 dangereuse : tant que les autorités ne frappent pas à la porte, on n'ouvre pas la fenêtre.

Dans la pratique juridique, « ne pas déclarer ce qui doit être déclaré » constitue en soi une infraction grave indépendante. Il envoie le signal suivant : soit on agit en connaissance de cause, soit on cherche délibérément à contourner la réglementation. Quelle que soit la situation, les autorités de régulation ne peuvent pas laisser passer cela à la légère.

Un avocat spécialisé en conformité a conclu après l'incident :

La plus grande faille de conformité révélée par l'affaire Manus n'est pas que l'application d'une certaine réglementation soit contestée, mais que l'entreprise ait complètement abandonné son obligation de déclaration auprès des autorités chinoises. Dans un système juridique, éviter la procédure elle-même est plus inacceptable pour les régulateurs que toute violation matérielle.

En regardant en arrière, la fin de Manus était déjà écrite dès le premier niveau : dès qu’une surveillance transversale détermine que vous êtes un « sujet chinois de fait », les mécanismes de contrôle à l’export du deuxième niveau et les obligations de déclaration du troisième niveau s’activent automatiquement. Les trois niveaux juridiques s’enchaînent de manière logique et interdépendante, formant une boucle fermée. Dans cette boucle, aucun espace n’est laissé à la chance.

Deuxièmement, pourquoi le Comité national du développement et des réformes ?

Le ministère du Commerce a agi en premier. Le 8 janvier 2026, un porte-parole du ministère a déclaré publiquement qu'il procéderait à une évaluation et une enquête sur la conformité de cette acquisition aux lois et réglementations relatives au contrôle des exportations, à l'importation et à l'exportation de technologies, ainsi qu'aux investissements à l'étranger. Mais c'est finalement le Département du développement et des réformes qui a pris la décision finale le 27 avril.

Il y a un article dans ce changement de département. Certains experts estiment que le Ministère du Commerce s'appuie sur le « Répertoire des technologies interdites à l'exportation », dont la description des technologies réglementées est très précise : les interfaces d'interaction artificielle spécifiquement conçues pour le chinois et les langues minoritaires. Or, après avoir « pris un bain », tous les services de Manus ont été entièrement convertis en anglais, excluant ainsi les utilisateurs chinois. Cela signifie que, si l'on s'en tient uniquement à la voie du contrôle des exportations, un certain degré de controverse pourrait survenir.

C’est l’espace de contestation autour de l’applicabilité de la réglementation. Mais nous privilégions une signification plus profonde, car, après tout, l’applicabilité légale est subordonnée aux considérations politiques.

Le Département du développement et de la réforme gère l'« examen de sécurité », tandis que le Ministère du commerce gère les « importations et exportations de technologies ». La participation du Département du développement et de la réforme signifie que cette affaire est passée du statut de « commerce » à celui de « souveraineté ».

En d'autres termes, en tant que département macroéconomique doté d'un pouvoir de gestion économique plus global que le Ministère du Commerce, l'intervention de la Commission nationale du développement et de la réforme émet elle-même un signal clair : il ne s'agit pas d'une application ponctuelle de la loi contre une seule entreprise, mais d'une dissuasion institutionnelle visant à « frapper une fois pour éviter cent coups ».

Tuer un pour en avertir cent.

Tous les professionnels qui attendaient encore ont maintenant vu où se trouve la ligne rouge — non pas dans les zones floues d'une clause spécifique, mais sur l'échelle finale et incontestable de la préservation de la sécurité nationale.

Trois ou quatre points de déclenchement à haut risque

Sur la base de l'affaire Manus et du principe d'examen « en profondeur » établi par les « Mesures sur l'examen de la sécurité des investissements étrangers », les quatre lignes rouges sont désormais claires. En franchir une seule, c'est renoncer définitivement à la stratégie de « sortie à l'étranger par blanchiment ».

Ligne rouge 1 : Le fondateur détient un passeport chinois et n'a pas annulé sa nationalité chinoise.

Le fondateur de Manus, Xiao Hong, est de nationalité chinoise. La juridiction de la loi chinoise sur le contrôle des exportations s'étend aux personnes physiques. Cela signifie que le fondateur lui-même pourrait également devenir un objet d'attention réglementaire, et que les dispositions pertinentes ne peuvent pas être comprises uniquement au niveau de l'entreprise.

La réalité plus dure de l’autre côté du Pacifique : dans l’évaluation des risques géopolitiques des fonds de capital-risque nord-américains, l’environnement de levée de fonds pour les fondateurs chinois se resserre. Des investisseurs de premier plan de la Silicon Valley comme a16z voient leur volonté d’investir dans des fondateurs titulaires d’un passeport chinois diminuer fortement sous la pression géopolitique.

La série B de Manus a été dirigée par Benchmark, mais celui-ci a ensuite subi une forte réaction politique aux États-Unis à cause de cet investissement, plusieurs sénateurs républicains qualifiant cette opération de « soutien au gouvernement chinois ».

Les investisseurs de Founders Fund de la Silicon Valley ont été francs :

Le fondateur est chinois, l'entreprise est basée à Pékin, et la technologie centrale est un AI Agent universel — c'est le « péché originel ».

Les deux côtés ferment leurs portes. Vous avez un passeport chinois, les capitaux américains ne sont pas rassurés ; vous avez une technologie chinoise, les autorités chinoises ne vous lâchent pas. Cette fente est bien plus étroite que la plupart des gens ne le pensent.

Ligne rouge deux : avoir accepté des fonds d'État

Ce n’est pas seulement les « investissements directs de fonds souverains nationaux » qui comptent comme capital d’État. Les fonds d’orientation des gouvernements à tous les niveaux, les composantes d’État dans les limites des fonds en yuan, les prêts des banques de politique publique — tout cela entre dans la catégorie des « transferts de capitaux d’État ». Et même ces « petites sommes » comme les subventions pour les bureaux, la puissance de calcul et les talents, dont on se plaint lors de la demande en trouvant les procédures fastidieuses et les montants insuffisants, seront toutes notées sur le petit cahier lorsqu’il s’agira de faire le bilan.

Ligne rouge 3 : La première ligne de code est écrite sur le territoire chinois

L'endroit où le code principal a été initialement écrit, où le modèle algorithmique a été formé, et où les documents techniques sont stockés — ces faits apparemment « purement techniques » constituent, sur le plan juridique, des preuves de « source technologique ». Le développement initial de Manus a été réalisé sur le territoire chinois ; lorsque l'équipe s'est déplacée à Singapour, le code qu'elle a emporté constituait déjà une exportation technologique. Or, Manus n'a jamais effectué de déclaration d'exportation technologique pour ce transfert.

Ligne rouge quatre : avoir utilisé des données chinoises

C'est l'illusion la plus courante parmi les entrepreneurs en IA : croire qu'en supprimant plus tard les utilisateurs nationaux et en bloquant les adresses IP chinoises, leur entreprise deviendra propre.

Mais aux yeux des régulateurs, la « substance technique » ne se limite pas au code, mais inclut également le génie des données.

La Loi sur la sécurité des données et les Méthodes d'évaluation de la sécurité pour l'exportation de données imposent des exigences de révision claires pour les transferts transfrontaliers impliquant des « données importantes ». Bien que Manus ait cessé ses services en chinois et bloqué les IP chinoises, les données d'interaction utilisateur accumulées au départ ont déjà servi à former le cœur du modèle — les gènes des données sont gravés dans les poids du modèle et ne peuvent pas être récupérés ou supprimés par un « nettoyage ultérieur ». Les données appartiennent aux utilisateurs en Chine ; le modèle porte donc une étiquette chinoise.

Quatre : Entrepreneurs du secteur spécifique : Choisissez votre camp, à partir de maintenant

La « Méthode d'examen de sécurité » établit un mécanisme d'examen de sécurité pour les investissements étrangers susceptibles d'affecter la sécurité nationale, en se concentrant notamment sur les domaines de sécurité nationale tels que l'industrie de la défense, ainsi que sur les secteurs clés où les investisseurs étrangers obtiennent un contrôle effectif, comme les technologies de l'information importantes, les technologies clés, les infrastructures essentielles et les ressources importantes.

Dans le contexte réglementaire suivant l'affaire Manus, les points suivants méritent une attention particulière :

Premièrement, dans la pratique, la détermination du « contrôle effectif » ne se limite pas au pourcentage de détention d'actions ; si un investisseur étranger peut exercer une influence significative sur les décisions opérationnelles, les ressources humaines, les finances ou la technologie de l'entreprise (par exemple, en détenant un droit de veto ou un accès aux informations clés sur les technologies), cela entre dans cette catégorie. Cette définition est donc très large. Par exemple : vous détenez seulement 5 % des actions correspondant à un fonds en dollars, mais le droit de veto associé à ces 5 % pourrait être considéré comme une « influence significative sur les décisions opérationnelles de l'entreprise », entraînant ainsi la reconnaissance d'un « contrôle effectif » et le déclenchement d'une révision.

Deuxièmement, en tant que département responsable du mécanisme de travail, le Département du développement et de la réforme a le pouvoir de fournir des orientations réglementaires fondées sur une évaluation de la sécurité nationale. Par exemple, le 24 avril 2026, le Département a demandé à certaines entreprises d'IA de refuser les investissements américains ; bien que cela ne soit pas explicitement mentionné dans les dispositions, cela relève de l'extension du domaine de « la gestion quotidienne de l'examen de sécurité et de la gestion préventive » autorisé par les articles 3 et 7 de la « Méthode d'examen de sécurité ».

Troisièmement, il n'est pas recommandé d'éviter l'examen par le biais de structures VIE, de détention nominative ou de fiducie. Dans la pratique, une fois qu'il est établi qu'une telle tentative d'évitement existe, l'entreprise risque de faire face à des mesures correctives, une suspension, un retrait ou d'autres sanctions de conformité.

Conclusion : Le chemin gris précédent de « vouloir avoir les deux » est désormais bloqué à 360 degrés. À partir de maintenant, les entreprises doivent adopter une position clairement conforme dès le jour 0.

En particulier dans le domaine de l'IA, il faut choisir entre deux stratégies uniquement.

Option A : Suivre la voie des capitaux américains - Quitter complètement avec les mains vides

Si vous décidez d'utiliser des fonds en dollars, de suivre la voie de la Silicon Valley et d'avoir pour objectif ultime une acquisition ou une introduction en bourse aux États-Unis, ce que vous devez faire, ce n'est pas « vous laver », mais changer votre sang.

Une norme stricte : vous ne devez en aucun cas enfreindre les quatre lignes rouges mentionnées précédemment.

Cela signifie concrètement quatre choses :

Premièrement, le fondateur doit résoudre la question de la nationalité. Le passeport chinois est en soi une étiquette de risque de conformité aux yeux des VC américains. Si vous êtes déterminé à suivre ce chemin, renoncer à votre nationalité chinoise n'est pas une option, c'est une condition préalable.

Deuxièmement, ne pas utiliser d'argent provenant de l'État. Tous les fonds issus de fonds d'investissement dirigés par le gouvernement, de LP nationaux ou de prêts policy-driven doivent faire l'objet d'une vérification de conformité approfondie dès le début du financement et, si nécessaire, être retirés ou rachetés.

Troisièmement, la source du code se trouve à l'étranger. C'est la plus cruelle et la plus fondamentale des règles. La première ligne du code de l'algorithme principal doit être écrite à l'étranger. L'équipe locale ne peut intervenir que sur des modules non essentiels ou des activités périphériques. Vous devez dès le départ établir un centre technique étranger véritablement doté de capacités de développement — pas une coquille vide, mais une entité concrète.

Quatrièmement, les données des utilisateurs sont isolées dès le premier jour. Ne touchez jamais aux données des utilisateurs chinois dès le départ. Il ne s'agit pas d'un « nettoyage ultérieur », mais d'un « jamais possédé ».

La condition préalable à ce chemin : vous devez être prêt à assumer le coût d'une séparation totale du marché national. Vous renoncez à tous les revenus, utilisateurs et synergies de marque du marché chinois. Vous pariez que les retours mondiaux suffiront à couvrir ce coût. Et même si vous accomplissez tout cela, vous devrez faire face à un État-Uni de plus en plus hostile – l'origine chinoise du fondateur reste encore, pour certaines forces de la Silicon Valley, un « péché originel ».

Option B : Suivre la voie des capitaux nationaux - Lier les institutions nationales

Si vous ne voulez pas ou ne pouvez pas suivre la voie des capitaux américains, transformez la conformité en votre avantage compétitif.

Logique fondamentale : La terre chinoise ne peut produire que le yuan chinois.

Premièrement, adoptez activement les capitaux d'État et les capitaux privés. Priorisez l'acceptation de fonds en yuan, de fonds d'orientation gouvernementale et de plateformes d'investissement industriel des entreprises centrales. Ce n'est pas un choix forcé, mais un lien stratégique : le soutien d'État constitue la meilleure autorisation réglementaire.

Deuxièmement, faites de la conformité un avantage précoce. Tandis que vos concurrents tentent encore de contourner les règles, vous déclarez volontairement les examens de sécurité, classifiez et catégorisez vos données, et enregistrez vos exportations technologiques. Aux yeux des régulateurs, vous êtes « l’un des nôtres » ; aux yeux du marché, vos investissements en conformité constituent un obstacle que les nouveaux entrants ne peuvent pas surmonter à court terme.

Troisièmement, transformez les certifications de资质 en barrières de licence. Les certifications d'innovation informatique, la certification de maturité des capacités de sécurité des données, et les reconnaissances « spécialisées, précises, nouvelles et innovantes » dans les domaines technologiques pertinents — ce ne sont pas des coûts, ce sont des licences. Dans un environnement de régulation de plus en plus stricte, avoir une licence ou n'en pas avoir, c'est la différence entre la vie et la mort.

Quatrièmement, déclarez activement l'examen de sécurité. Conformément à l'article 4 de la « Méthode d'examen de sécurité des investissements étrangers », les investissements étrangers impliquant des technologies de l'information importantes et des technologies clés doivent être déclarés activement avant leur mise en œuvre. Pour les entreprises qui suivent la voie des capitaux d'État, ce n'est pas une charge, mais la meilleure manière de montrer votre position aux autorités de régulation.

En suivant ce chemin, vous acceptez la logique d'évaluation des fonds en yuan et le rythme de sortie - une acquisition éclair de 2 milliards de dollars avec un entrée-sortie rapide pourrait ne pas vous concerner, mais vous obtenez en échange une stabilité des attentes politiques et le droit de continuer à exploiter le marché domestique.

Pour grandir, il n'y a pas de troisième voie.

Le modèle « holding aux Îles Caïmans + exploitation à Singapour + développement local + financement en dollars » a été condamné à mort. Hésiter encore sur ce chemin n’est pas de la flexibilité, c’est un risque. La régulation ne vous accordera pas d’exemption parce que vous n’avez pas encore pris de décision.

Choisissez les capitaux étrangers, et partez proprement. Choisissez les capitaux locaux, et liez-vous complètement.

Ceci est le seul guide d'exploitation laissé par l'affaire Manus aux entrepreneurs AI transfrontaliers.

En conclusion : l'effet papillon, une prédiction qui se réalise

Manus a nommé sa société mère Butterfly Effect - l'effet papillon. En regardant en arrière aujourd'hui, on ne peut que constater que le nom s'est révélé prophétique.

Ce papillon a battu des ailes deux fois, déclenchant deux tempêtes : une offre d'acquisition de la Silicon Valley et un décret d'interdiction à Pékin. Désormais, la pression réglementaire des deux côtés est en place ; l'offre d'acquisition s'est transformée en un mirage de conformité, et ce cas servira de référence dans chaque mémo de financement des entreprises technologiques transfrontalières à venir.

En regardant en arrière le parcours « sortie en 9 mois, rachat à 2 milliards de dollars » apparemment parfait, on se rend compte qu’il cachait dès le départ trois zones de risque combinées :

Piège technique : dès que le code central de l’IA est généré sur le territoire chinois, la diffusion est soumise à régulation ;

Pièges de données : une fois que vous avez utilisé des données chinoises, il n'est plus possible de revenir en arrière ;

Pièges d’identité : À cette époque, la technologie a une nationalité, et les personnes qui la développent en ont aussi une.

Conformément à la loi, cela était un principe, désormais c’est une règle inébranlable.

L'accent aujourd'hui n'est pas sur qui blâmer, mais sur la reconnaissance d'une tendance : les espaces gris qui permettaient autrefois de déplacer les enregistrements, structures et entités sont en cours de réduction continue. Pour les fondateurs, l'expansion à l'international n'est plus un jeu consistant à « contourner d'abord la réglementation, puis se mettre en conformité », mais exige de clarifier dès le jour 0 les entités, les fonds, la technologie, les données et les chemins de déclaration.

Nous souhaitons que chaque équipe fondatrice cherchant une issue dans les interstices de l’époque, qu’elle choisisse de s’engager pleinement sur la piste des capitaux américains ou de se concentrer en profondeur sur le système local, puisse comprendre les règles, se tenir fermement sur ses pieds et aller plus loin.

Cet article présente une analyse subjective réalisée par l'équipe d'édition sur la base d'informations publiques et d'observations du secteur, dans le but de fournir une perspective multidimensionnelle à discuter. Aucun contenu du présent document ne constitue un avis juridique ou une recommandation d'investissement. En cas de questions juridiques spécifiques ou de décisions commerciales, il est impératif de consulter un avocat professionnel agréé.