Une puissante dynamique est en train de se former, et elle redéfinira les services financiers d'ici 2026. Les banques émergentes entrent en bourse et demandent des licences bancaires complètes. Les entreprises crypto natives collaborent ou rivalisent avec les plus grandes banques mondiales. Les agents d'intelligence artificielle commencent à transférer des fonds de manière autonome. Ces évolutions annoncent une transformation de la structure des services financiers et de la propriété des relations clients.

Prédiction 1 : L'entrée des banques émergentes sur de nouveaux marchés pourra détourner les dépôts des consommateurs des banques traditionnelles.

Les nouvelles banques ne sont plus des startups qui suivent les banques traditionnelles de près. Une nouvelle catégorie d'institutions axées sur le numérique s'étend à l'échelle mondiale, entre en bourse et demande des licences bancaires complètes, concurrençant directement les banques traditionnelles pour les relations bancaires des clients.

La croissance du marché des IPO montre une confiance accrue dans la maturité commerciale des nouvelles banques. En juin 2025, Chime a conclu une introduction en bourse de 864 millions de dollars, établissant un record historique pour une IPO de nouvelles banques aux États-Unis. PicPay est ensuite entré en bourse sur le Nasdaq en janvier. La banque émergente ayant la plus grande capitalisation boursière, Nubank, a reçu en janvier une approbation conditionnelle pour une licence bancaire américaine. L'entreprise a choisi de demander une licence complète elle-même au lieu de collaborer avec une banque sponsor, et a déplacé son cofondateur aux États-Unis pour diriger cette nouvelle filiale.

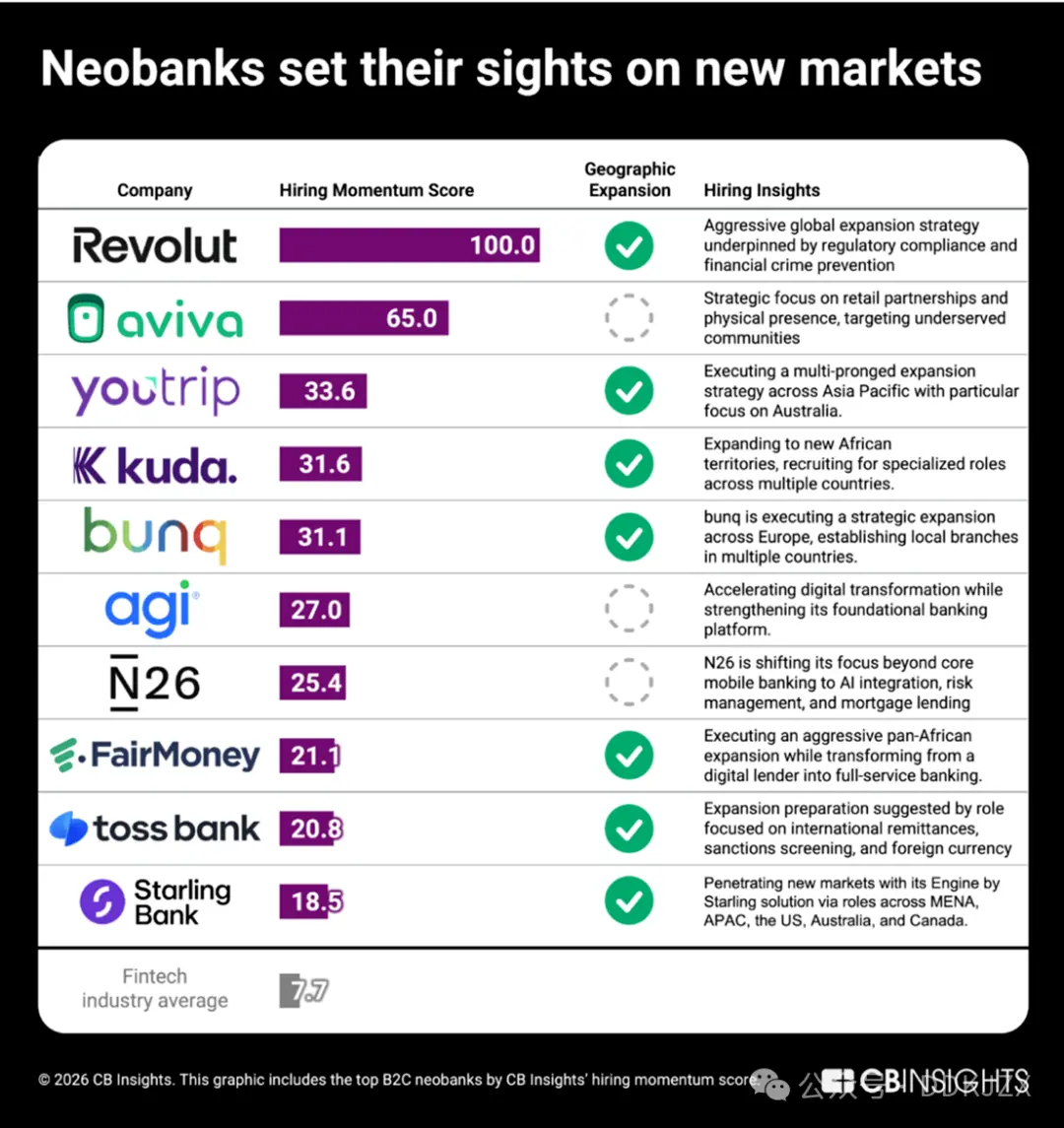

Dans le secteur privé, les scores de dynamique de recrutement de CB Insights révèlent quelles banques émergentes B2C montrent l'expansion la plus active.

Revolut se distingue avec un score parfait de 100 pour sa dynamique de recrutement. En novembre, la société a levé 2 milliards de dollars, atteignant une valorisation de 75 milliards de dollars, ce qui en fait la nouvelle banque privée la plus valorisée de l'histoire. Une partie importante de ces fonds sera utilisée pour son expansion sur le marché américain. Sa stratégie de recrutement démontre une approche systématique pour entrer sur les marchés, notamment en recrutant simultanément des cadres supérieurs en régulation et conformité dans plus de 20 pays. Parmi les autres entreprises :

-

YouTrip (33,6) se concentre fortement sur l'expansion en Asie-Pacifique, avec un intérêt particulier pour le marché australien.

-

Kuda (31,6), qui cible principalement le marché nigérian, recrute dans plusieurs régions d'Afrique.

-

Toss Bank (20,8) embauche pour des postes liés aux envois internationaux et au change, marquant son expansion transfrontalière depuis la Corée.

Même les nouvelles banques n'étendant pas encore leur présence géographique modifient leurs modèles : FairMoney (21,1) évolue d'un institut de prêt numérique à une banque panafricaine offrant une gamme complète de services, tandis que N26 (25,4) intègre l'IA, les hypothèques et la gestion des risques pour renforcer sa compétitivité sur ses marchés européens existants.

Alors que cette génération de nouvelles banques entre sur de nouveaux marchés avec des services de plus en plus complets, les dépôts des consommateurs des banques de toutes tailles font face à une pression croissante de la part de ces nouveaux concurrents.

Prédiction 2 : La bataille des banques "Achetez maintenant, payez plus tard" (BNPL)

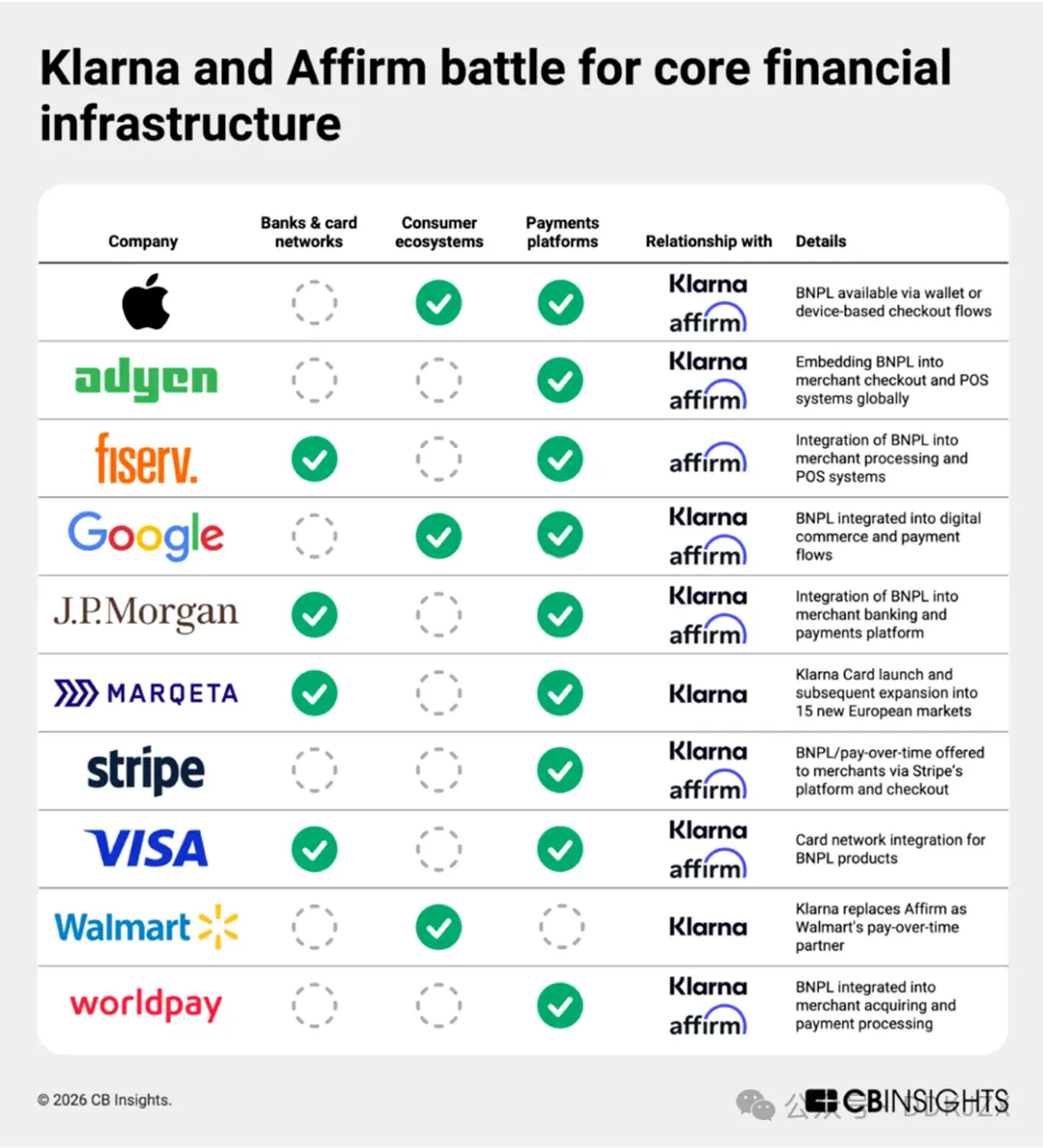

Le modèle "Achetez maintenant, payez plus tard" (BNPL) ne se limite plus à une fonction de paiement à la caisse. Klarna (prévue comme la plus grande IPO fintech de 2025) et Affirm (dont la valorisation est supérieure et qui étend activement son marché en Europe) développent des services bancaires complets pour les consommateurs. Les données de CB Insights sur les relations commerciales montrent qu'ils s'appuient sur des infrastructures communes pour atteindre cet objectif. Ces deux entreprises figurent parmi les sociétés de paiement les plus actives en termes de partenariats, avec 27 partenaires communs, notamment Apple, Adyen, Google et JPMorgan, intégrant le BNPL dans divers domaines tels que les processus de paiement basés sur les appareils, le commerce numérique, les banques pour les commerçants et le traitement des paiements.

Les récentes initiatives approfondissent encore cette infrastructure. La collaboration d'Affirm avec Fiserv et l'expansion de Klarna dans les cartes de crédit via Marqeta intègrent le BNPL dans les cartes de débit, les services bancaires et les paiements quotidiens, étendant son utilisation bien au-delà des prêts échelonnés au point de paiement. Klarna détient des licences dans l'UE et au Royaume-Uni et a annoncé en juin, via un partenariat avec Visa, un projet pilote de services de carte de débit aux États-Unis. Pendant ce temps, Affirm prévoit d'étendre ses activités au-delà des comptes d'épargne existants (détenus par Cross River Bank) et a soumis une demande à la FDIC en janvier.

Nos données de recrutement montrent qu'Affirm embauche des leaders spécialisés dans l'analyse pour développer son programme de cartes de débit en partenariat avec des banques. Klarna, de son côté, renforce ses capacités de détection des fraudes et de gestion des risques en créant des postes spécialisés, avec une focalisation particulière sur la conformité réglementaire sur le marché britannique.

Alors que l'IA intelligente redéfinit la manière dont les consommateurs achètent, le modèle BNPL pur pourrait perdre en dynamisme, et la prochaine étape pour ces deux entreprises sera de devenir des banques de consommation offrant des services complets.

Prédiction 3 : Robinhood deviendra une "super application" financière

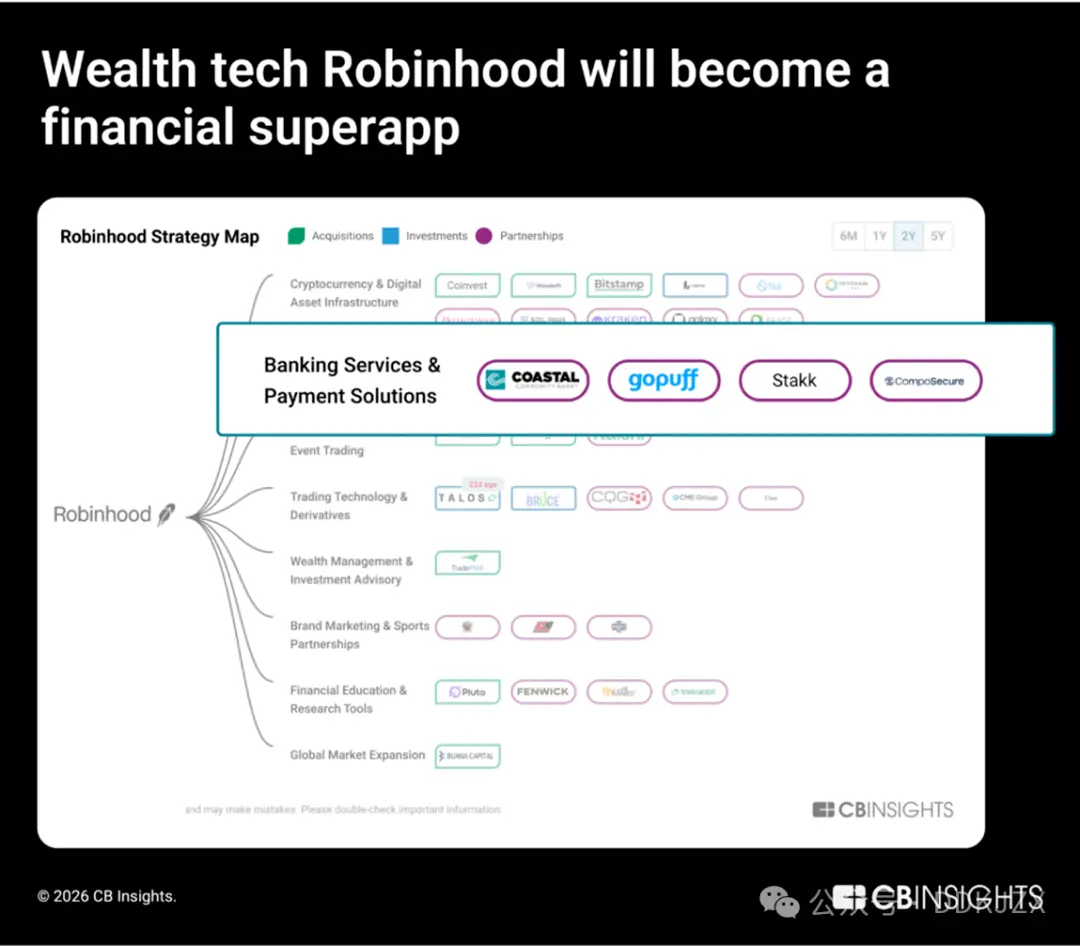

En 2025, le financement participatif en equity dans le domaine de la finance technologique connaît une augmentation annuelle de 90 %, la plus forte parmi toutes les sous-catégories fintech. Robinhood, la société ayant la plus grande valorisation dans ce domaine, étend activement ses infrastructures bancaires, de crédit et de crypto-monnaies.

En matière d'investissements, Robinhood s'oriente vers une intégration verticale. Il a acquis Bitstamp (plateforme de crypto-monnaies institutionnelle) et LedgerX (plateforme de contrats à terme sur crypto-monnaies), étendant son activité au-delà de son rôle de courtier de détail. De plus, il collabore avec Offchain Labs pour construire une chaîne L2 appelée "Robinhood Chain", spécialement conçue pour les utilisateurs de l'UE, indiquant que Robinhood vise à maîtriser non seulement la distribution d'actifs, mais aussi l'infrastructure des marchés on-chain.

Dans le domaine bancaire, Robinhood continue de renforcer ses capacités en vue de lancer des services bancaires complets. En novembre 2025, Robinhood a collaboré avec GoPuff et Coastal Community Bank pour intégrer des services de livraison d'espèces ; en septembre 2025, Robinhood a acquis Stakk, renforçant ses capacités bancaires fondamentales. Nos données de recrutement confirment cette évolution, montrant une augmentation des postes directement liés aux cartes de crédit, aux produits bancaires et à l'amélioration des lignes de crédit.

-

Ingénieur Full Stack et ingénieur backend logiciel, carte de crédit et services bancaires

-

Responsable de la conception de produits bancaires et ingénieur produit senior

-

Analyste en crédit, fraude bancaire

Robinhood ne s'est pas contenté de superposer des fonctionnalités à travers des partenariats, mais a construit un écosystème financier intégré verticalement et une réserve de talents couvrant des domaines tels que le trading, les infrastructures de cryptomonnaies, les dépôts et les crédits. Dans un contexte de forte croissance de la fintech, Robinhood redéfinit la banque de détail sous l'apparence d'un courtier.

Prédiction 4 : Les grandes entreprises de cryptomonnaies défieront les grandes banques

Les entreprises de cryptomonnaies ne se contentent plus de proposer des alternatives aux services bancaires traditionnels, mais construisent la prochaine phase des services bancaires classiques.

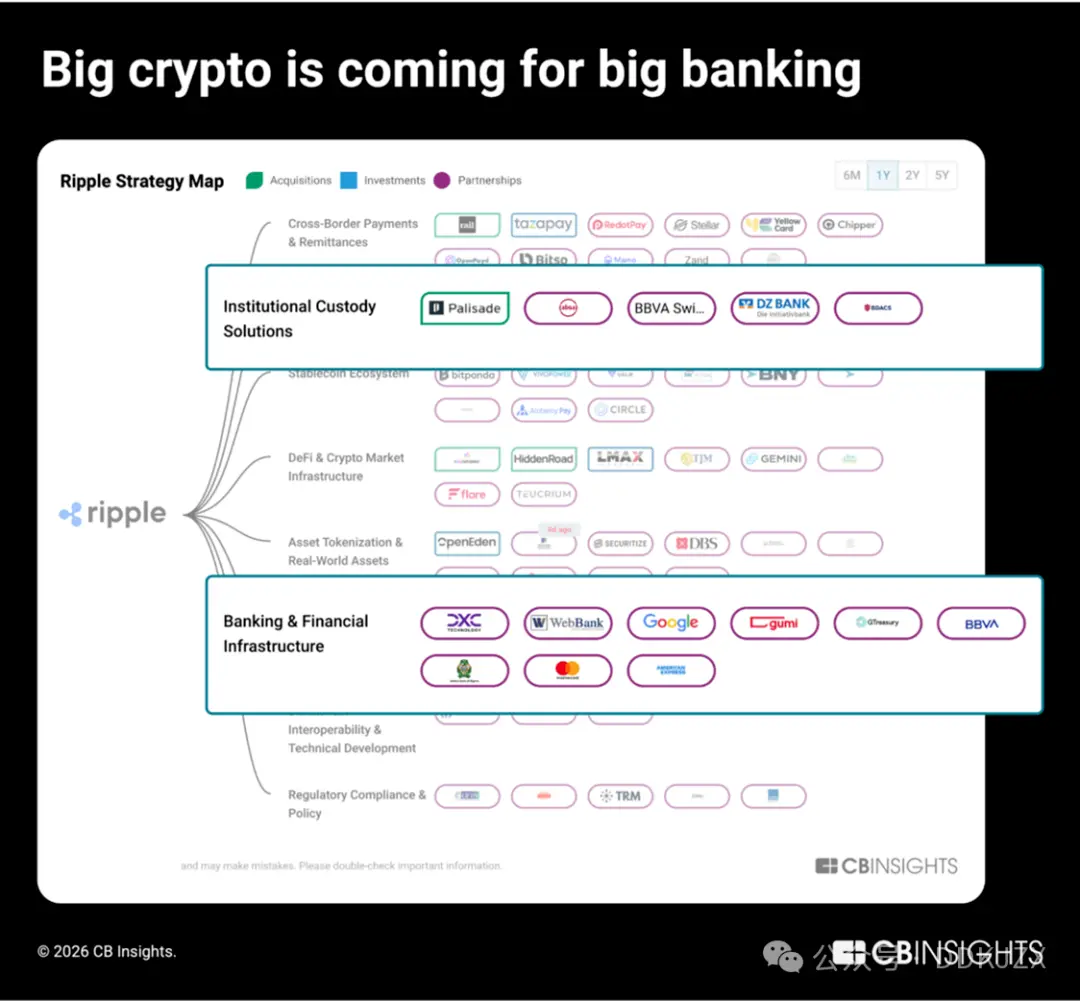

En 2025, les entreprises les plus dynamiques dans le développement des activités cryptonatives seront Ripple, Coinbase et Circle, établissant chacune plus de 50 partenariats. Selon notre rapport d'analyse des relations commerciales, ces trois leaders ciblent activement le système bancaire traditionnel :

-

Rippleconstruit une infrastructure de garde institutionnelle pour la tokenisation d'actifs du monde réel et la gestion de fonds numériques, tout en proposant des solutions en marque blanche soutenues par des institutions financières renommées telles que BBVA et Absa Group.

-

Coinbasepasse du courtage de détail à la fourniture de services d'infrastructure de courtage, de garde et de paiements institutionnels pour des institutions financières telles que JPMorgan Chase et Standard Chartered.

-

Circleintègre directement l'USDC dans les systèmes bancaires centraux et les processeurs de paiements (comme FIS, Fiserv et Finastra) pour permettre une adoption transparente des stablecoins par les institutions financières traditionnelles.

Ripple s'est activement aventuré dans le secteur bancaire institutionnel, établissant depuis 2023 des partenariats avec 9 des 100 plus grandes banques traditionnelles en termes d'actifs, telles que DBS Bank et BNY Mellon. Sa stratégie au cours de l'année écoulée a démontré quatre acquisitions dans les domaines de la fintech de gestion de trésorerie, des prime brokers et du traitement des transactions transfrontalières B2B, pour renforcer sa pile technologique financière :

-

Palisade(acquis en novembre 2025) est une plateforme de custody Wallet-as-a-Service pour les entreprises fintech et cryptonatives, destinée aux transactions à haute fréquence, aux dépôts/retraits et aux configurations de wallets.

-

GTreasury(acquis en octobre 2025 pour une valorisation de 1 milliard de dollars) est un fournisseur de logiciels de gestion de trésorerie utilisé par de grandes entreprises pour gérer les liquidités, les expositions au risque de change et les paiements.

-

Rail.io(acquis en août 2025 pour une valorisation de 200 millions de dollars) est une startup de paiements en stablecoins B2B offrant des infrastructures de rampes d'accès/sortie et de transactions transfrontalières pour les entreprises.

-

Ripple Prime(acquis en avril 2025 pour une valorisation de 1,25 milliard de dollars, anciennement Hidden Road) est un broker institutionnel multi-actifs, facilitant environ 3 000 milliards de dollars de liquidations annuelles pour des hedge funds et institutions financières.

En décembre dernier, Ripple et Circle, aux côtés de BitGo, Fidelity Digital Assets et Paxos, ont reçu une approbation conditionnelle pour une charte nationale de banque fiduciaire aux États-Unis. Prochaines étapes : ces entreprises cryptonatives se préparent à aller au-delà des partenariats en cherchant à établir des relations bancaires full stack.

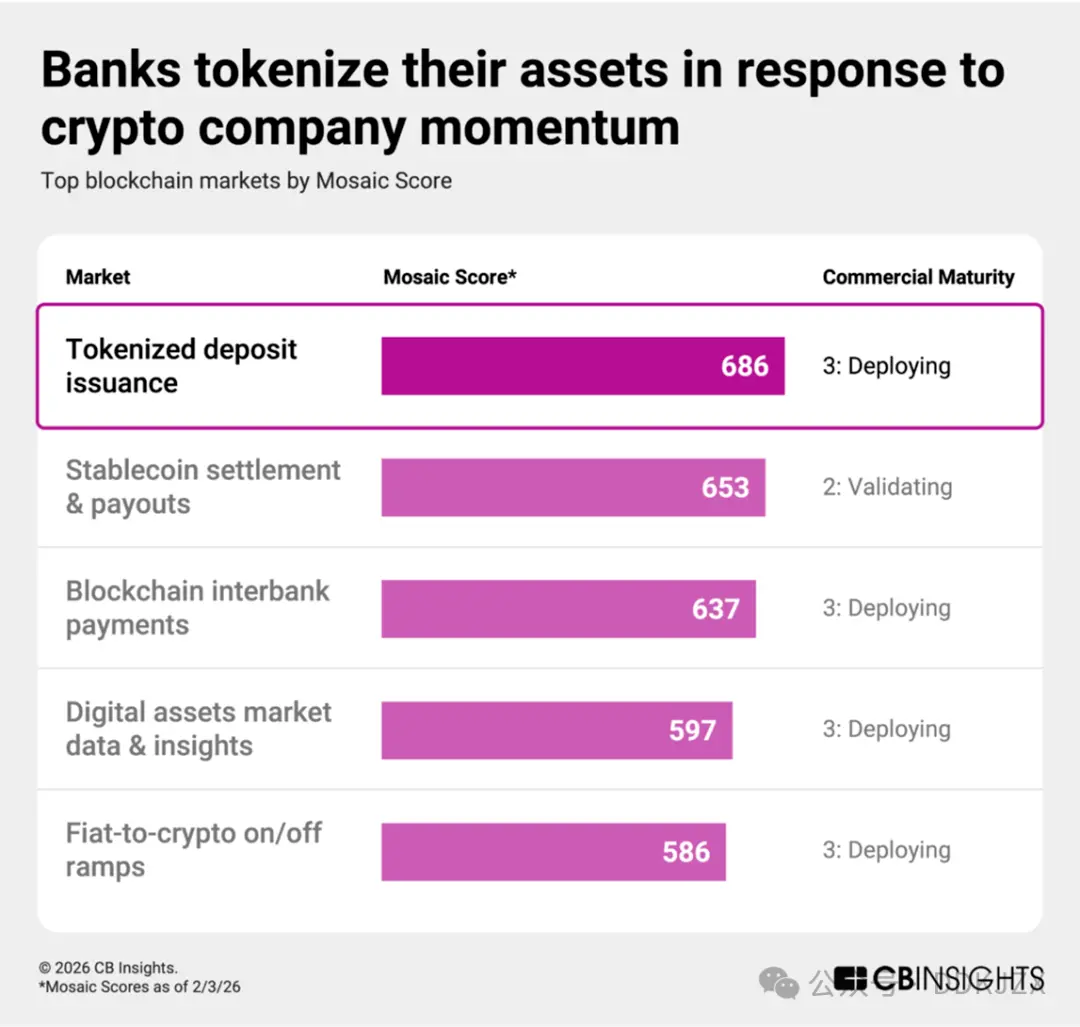

Prédiction 5 : Pour répondre à la montée en puissance des entreprises de cryptomonnaies, les banques tokeniseront leurs actifs existants pour conserver le contrôle des dépôts

Les banques réagissent activement à l'essor des entreprises de cryptomonnaies en convertissant les dépôts en tokens basés sur la blockchain. Les dépôts tokenisés sont des représentations numériques de monnaie ordinaire détenues par des banques réglementées, restant des passifs sur le bilan d'une banque et offrant aux clients les mêmes protections que les dépôts traditionnels. Sur les plateformes blockchain, les dépôts tokenisés permettent des règlements plus rapides et des transferts programmables, tout en permettant à la banque émettrice de conserver son autorité réglementaire et ses relations avec ses clients clés.

Selon les évaluations, l'émission de dépôts tokenisés est actuellement le marché blockchain le plus dynamique, avec un score moyen de maturité commerciale de 3 (en déploiement) ou inférieur, dépassant même les scores Mosaic des solutions de règlement et de paiement en stablecoins. Selon notre matrice ESP (Exécution, Solidité et Positionnement), les principaux acteurs incluent :

-

Stablecore(classé dans le top 2 % des scores Mosaic, avec un score de 747) permet aux banques et coopératives de crédit de proposer des produits d'actifs numériques, de faciliter les transactions et de gérer les garanties en cryptomonnaies utilisées pour les prêts.

-

Fireblocks(avec un score Mosaic impressionnant de 867, classé dans le top 1 %) propose des technologies institutionnelles flexibles pour la tokenisation des monnaies fiduciaires, des fonds du marché monétaire, des cryptomonnaies et des actifs du monde réel. En février 2026, Fireblocks a lancé Canton Network, une blockchain Layer 1 conçue spécifiquement pour le secteur financier institutionnel.

Des partenariats stratégiques alimentent ce mouvement :

-

JPMorgan Chasea lancé des dépôts tokenisés et des fonds du marché monétaire tokenisés, et a commencé en novembre à explorer l'interopérabilité des produits TradFi tokenisés avec DBS Bank.

-

Citia ajouté en septembre des fonctionnalités de paiements interbancaires à sa solution existante Citi Token Services.

-

Vantage Banka collaboré avec Custodia Bank en octobre pour lancer des dépôts tokenisés, tandis que Standard Chartered s'est associé à Ant International en décembre pour des initiatives similaires.

Avec la montée en puissance des stablecoins, les banques tokeniseront de plus en plus leurs propres bilans, modernisant ainsi les canaux de règlement tout en maintenant les relations de dépôt, transformant une initiative défensive en une stratégie concurrentielle.

Prédiction 6 : Les stablecoins deviendront la voie de paiement des agents intelligents

Les agents d'intelligence artificielle nécessitent des fonds programmables et toujours disponibles, et les stablecoins répondent parfaitement à ce besoin. Cette convergence est naturelle : les agents IA ont besoin d'identités vérifiables, de fonds programmables et de capacités d'exécution autonomes, que la monnaie blockchain fournit intrinsèquement.

Les données montrent que ce domaine est déjà en cours de développement. Selon notre « Rapport sur les tendances technologiques », d'ici 2025, le secteur des services financiers surpassera tous les autres secteurs en matière de collaboration avec des agents d'intelligence artificielle, tandis que les processeurs de paiement construisant des voies commerciales intelligentes accéléreront l'intégration des cryptomonnaies : par exemple, les partenariats cryptomonnaies de Mastercard passeront de 6 en 2024 à plus de 25 en 2025.

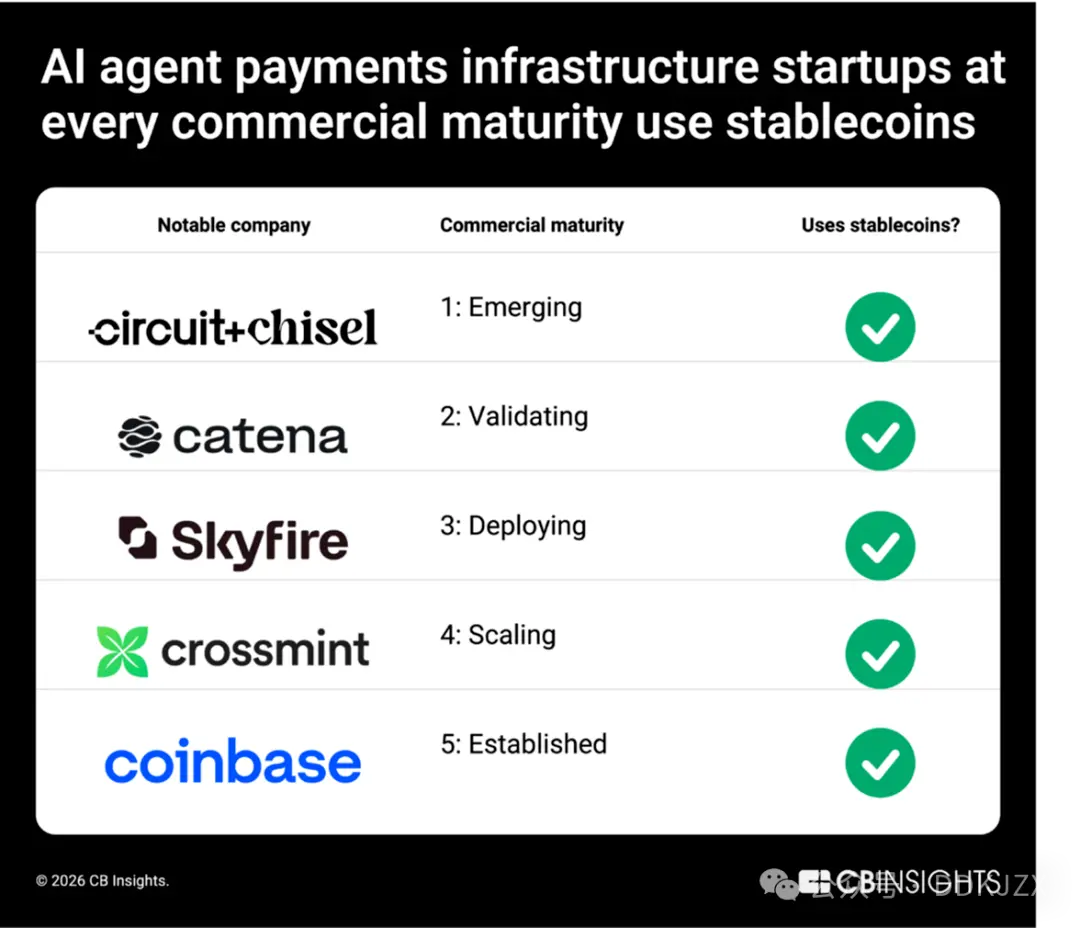

Des startups aux géants de l'industrie, les stablecoins sont la base commune des infrastructures de paiement des agents d'intelligence artificielle. Dans le marché des infrastructures de paiement pour agents d'intelligence artificielle que nous avons analysé, des entreprises à différents stades de maturité commerciale s'appuient sur les stablecoins pour fonctionner, y compris Circuit & Chisel (CM 1), Catena Labs (CM 2), Skyfire (CM 3), Crossmint (CM 4) et Coinbase (CM 5). Des investisseurs comme Coinbase Ventures et Stripe renforcent également cette synergie.

Avec des agents d'intelligence artificielle gérant les abonnements, les processus de paiement et le service après-vente au nom des consommateurs, les stablecoins deviendront naturellement la couche de règlement pour un commerce piloté par les agents, au lieu d'être de simples outils natifs des cryptomonnaies. Nous prévoyons qu'à partir de 2026, les stablecoins offriront une méthode de paiement instantanée et programmable pour les marchés en ligne, le commerce transfrontalier et les expériences de paiement intégrées.

Prévision 7 : Les plateformes d'agents d'intelligence artificielle sur la blockchain posent les bases d'une économie d'agents autonomes

Les stablecoins deviennent des canaux de paiement essentiels pour le commerce intelligent. Mais une couche d'infrastructure parallèle et plus avancée est en train d'émerger : des plateformes où les agents d'intelligence artificielle fonctionnent entièrement sur la blockchain.

Les plateformes d'agents d'intelligence artificielle basées sur la blockchain fournissent les outils nécessaires pour créer, déployer et gérer des agents natifs opérant sur la blockchain. Ces agents peuvent exécuter des transactions de finance décentralisée (DeFi), participer à la gouvernance, interagir avec des applications décentralisées, et coordonner avec d'autres agents sans intervention humaine.

Au-delà de l'exécution, ces plateformes permettent également une propriété collective et une monétisation des agents grâce à la tokenisation, ouvrant la voie à une économie d'agents où des entités logicielles autonomes peuvent générer, dépenser et distribuer du capital de manière indépendante.

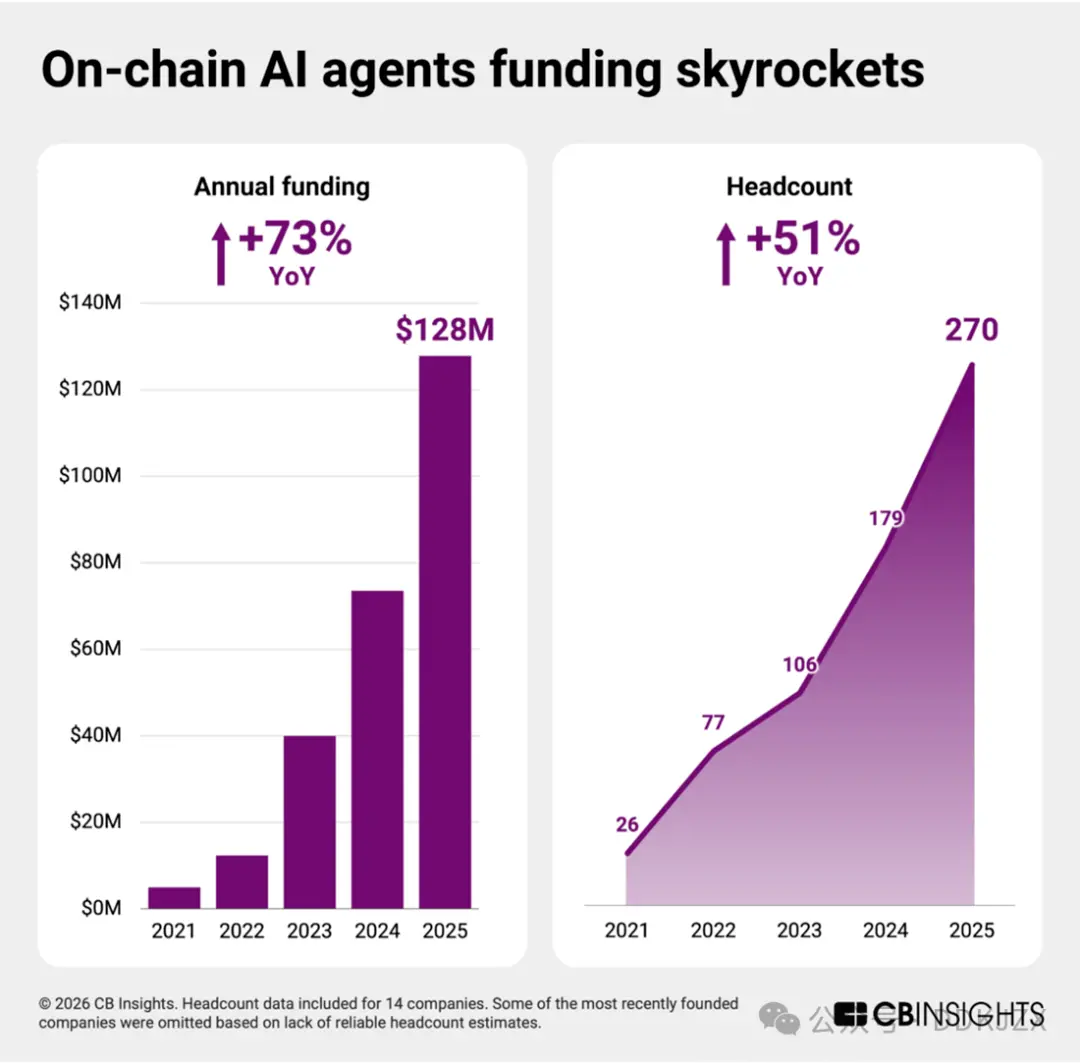

Grâce aux avancées en intelligence artificielle d'agents, les startups dans ce domaine passent de l'expérimentation à la construction d'infrastructures. Bien que le score moyen de maturité commerciale soit seulement de 2 (stade de validation), ce marché est l'un des plus précoces parmi plus de trente secteurs de la blockchain. Cependant, il est sur le point d'entrer dans une phase de croissance explosive.

Entre 2023 et 2025, le financement par actions a presque doublé chaque année, et les effectifs ont augmenté d'environ 50 %. Au cours des deux dernières années, chaque entreprise indépendante a levé des fonds, témoignant de la confiance des investisseurs et annonçant une expansion rapide prévue pour 2026.

Jusqu'à présent, les paiements par agents se sont principalement concentrés sur les domaines de la consommation et du commerce électronique, avec Mastercard, Visa, Stripe et Shopify prévoyant de lancer des outils de commerce par agents en 2025.

Les plateformes d'agents d'intelligence artificielle basées sur la blockchain posent les bases pour que des entités économiques autonomes effectuent des transactions et opèrent sur des réseaux décentralisés. À mesure que l'infrastructure de paiement par agents se développe, cette couche de coordination plus profonde deviendra une pierre angulaire de la finance par agents de nouvelle génération.

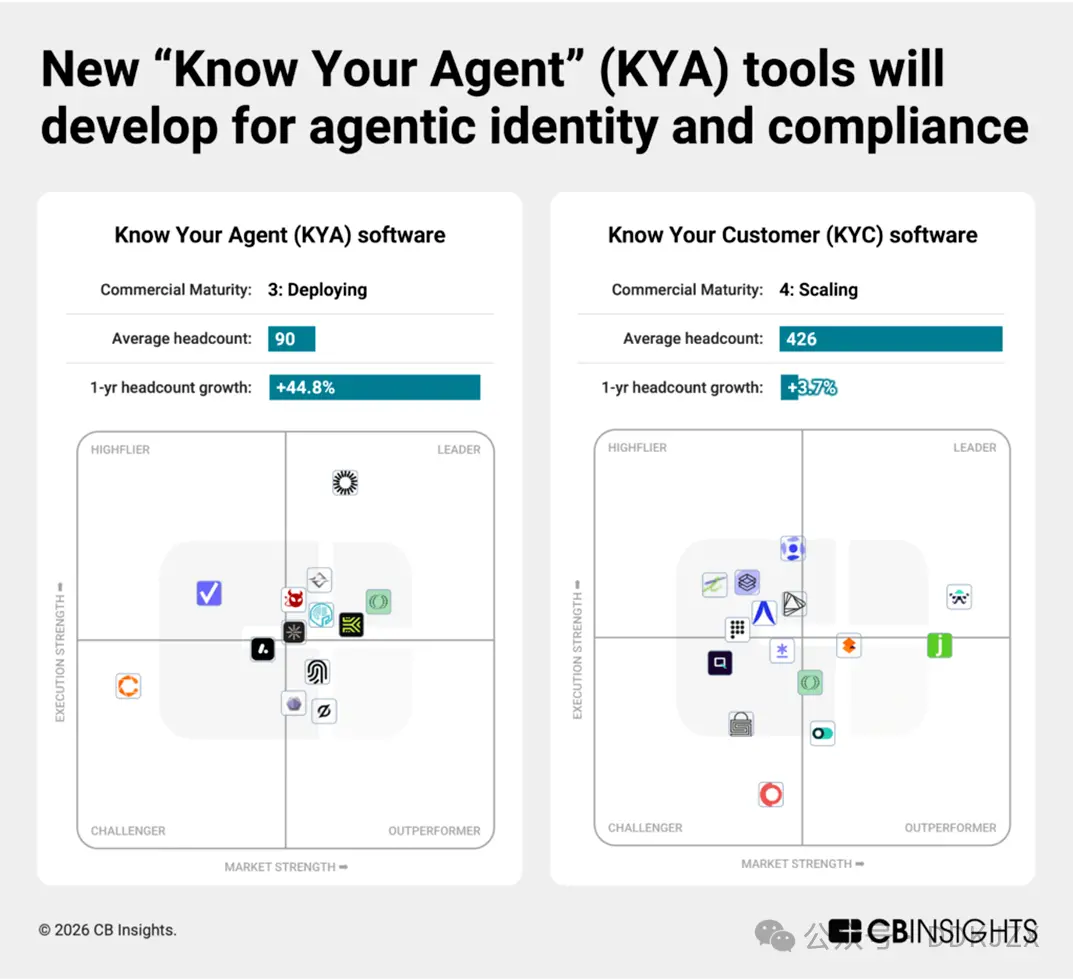

Prévision 8 : De nouveaux outils « Connaître votre agent » (KYA) émergeront pour réglementer le comportement de paiement des agents

À mesure que les agents d'intelligence artificielle obtiennent des autorisations de transaction, de nouvelles frontières en matière de conformité se dessinent.

Parmi les 96 marchés de cybersécurité que nous suivons, les plateformes de gestion des risques et de la sécurité pour l'intelligence artificielle d'agents sont actuellement le segment à la croissance la plus rapide. Les startups « Connaître votre agent » (KYA) diffèrent des fournisseurs traditionnels de « Connaître votre client » (KYC). Bien que leur score moyen de maturité commerciale ne soit que de 3 (en développement), leur financement a augmenté de plus de 450 % au cours de l'année passée.

Les startups émergentes construisent des systèmes d'identité, d'autorisations et de notation des comportements spécifiquement pour les entités logicielles autonomes. Bien qu'elles soient encore en phase initiale, chaque entreprise ci-dessous connaît une forte croissance et se classe parmi les 15 % les plus performantes grâce à notre score Mosaic exclusif :

-

Keycard (maturité commerciale 2, levée de 30 millions de dollars en série A en octobre, classée dans les 2 % supérieurs du score Mosaic) construit une infrastructure d'identité et d'accès programmable pour les agents d'intelligence artificielle, permettant une authentification sécurisée, un contrôle de portefeuille et des autorisations basées sur des stratégies dans des applications financières.

-

Helmet Security (maturité commerciale 2, levée de 9 millions de dollars en série A en décembre, classée dans les 8 % supérieurs du score Mosaic) développe des outils de conformité et de gestion des risques natifs pour les agents, intégrant la surveillance des transactions, l'exécution des politiques et l'auditabilité directement dans les flux de travail autonomes.

-

RunLayer (maturité commerciale 1, levée de 11 millions de dollars en financement de démarrage en décembre, classée dans les 6 % supérieurs du score Mosaic) fournit une infrastructure d'exécution pour les agents d'intelligence artificielle, gérant les certificats, l'isolation des environnements et l'orchestration sécurisée des tâches à travers les systèmes d'entreprise.

-

Overmind (maturité commerciale 1, levée de fonds en démarrage en septembre, classée dans les 15 % supérieurs du score Mosaic) se concentre sur la surveillance des comportements des agents d'intelligence artificielle, suivant les modèles d'activité et mettant en œuvre des protections contre les abus, la fraude ou les violations de politiques.

-

T54 Labs (maturité commerciale 1, levée de fonds en démarrage prévue pour février 2026, classée dans les 12 % supérieurs du score Mosaic) note les agents de paiement sur la base de profils de risque dynamiques et complets couvrant l'historique des transactions, les contreparties et les signaux comportementaux.

Alors que les régulateurs et les entreprises exigent une responsabilisation accrue pour les finances automatisées, les outils KYA deviendront une base pour les paiements par agents, tout comme les outils KYC le sont pour les banques traditionnelles.

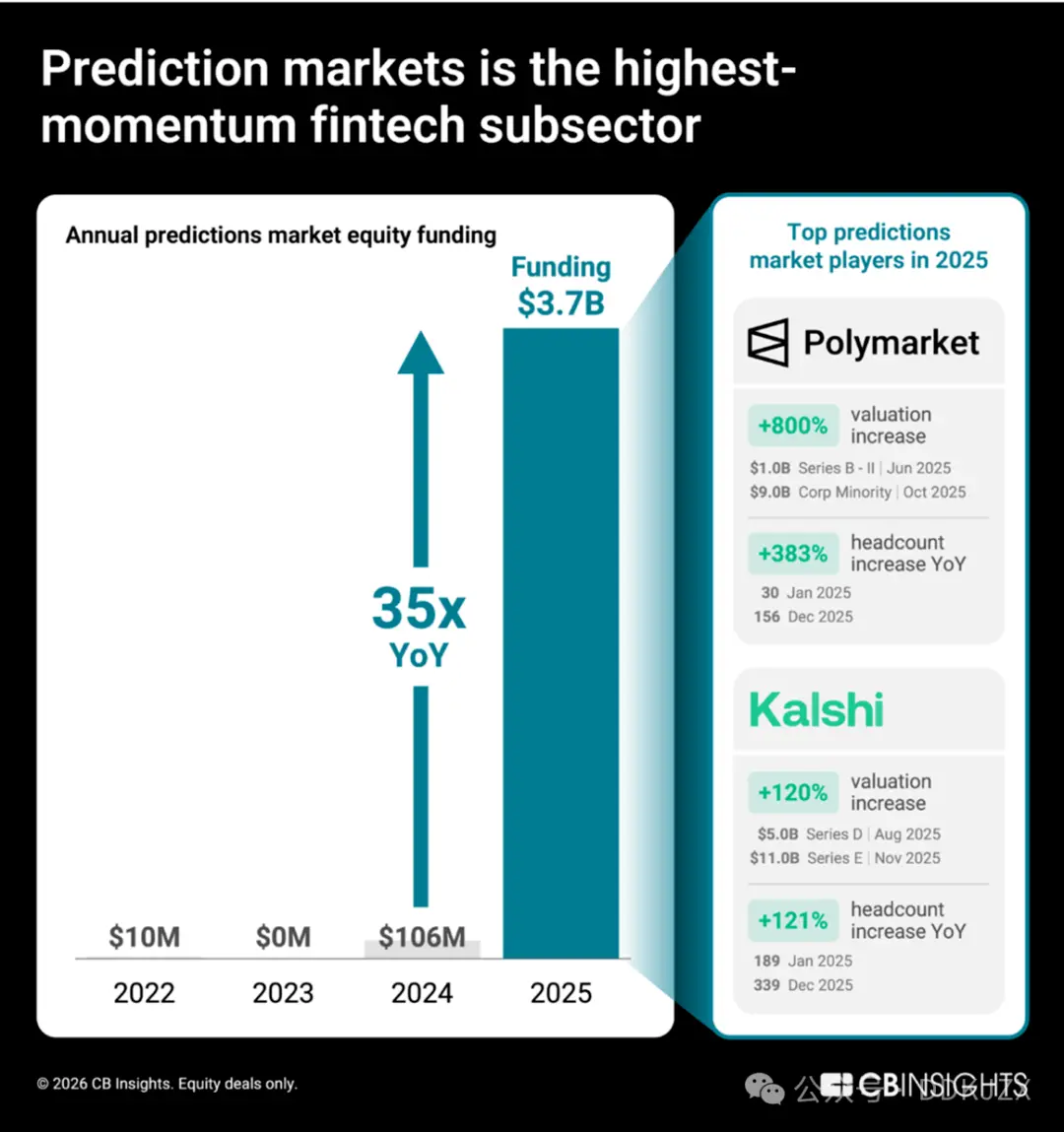

Prévision 9 : Les marchés prédictifs évoluent pour devenir des fournisseurs de données fiables plutôt que de simples plateformes de paris

Les marchés prédictifs (plateformes où les utilisateurs échangent sur les résultats d'événements réels) connaissent une croissance sans précédent. Sous l'impulsion de Polymarket et Kalshi, le financement par actions en 2025 a augmenté de 35 fois par rapport à l'année précédente, passant de 106 millions de dollars en 2024 à 3,7 milliards de dollars. Les données Mosaic de CB Insights montrent que parmi plus de 150 marchés des services financiers et de la blockchain, les plateformes de marchés prédictifs sont le segment fintech à la croissance la plus rapide.

Les changements dans l'évaluation et le nombre d'employés indiquent que ces deux entreprises connaissent une croissance rapide. Rien qu'en 2025, l'évaluation de Polymarket est passée de 1 milliard de dollars à 9 milliards de dollars, tandis que le nombre d'employés a augmenté de 333 % ; et l'évaluation de Kalshi a augmenté de 120 %, avec une expansion de l'équipe de 72 %.

Nos insights sur le recrutement montrent que la priorité de Polymarket est de construire une infrastructure d'échange réglementée aux États-Unis et, en s'appuyant sur de nouveaux talents en marketing, de développer ses activités au-delà de la politique et des cryptomonnaies pour toucher un public consommateur plus large. Kalshi investit également dans des postes marketing pour encourager l'adoption de ses produits par les consommateurs grand public tout en renforçant ses liens avec les plateformes financières traditionnelles via plusieurs postes d'ingénierie.

Les données sur les partenariats stratégiques soulignent davantage que Polymarket et Kalshi souhaitent entrer dans le secteur des services financiers grand public tout en se repositionnant en tant que fournisseurs de signaux fiables :

-

En décembre 2025, Kalshi a collaboré avec l'Université Harvard pour fournir des données de marché de prédiction aux chercheurs académiques.

-

Polymarket a collaboré avec Dow Jones pour distribuer des insights de marché auprès d'un public institutionnel.

-

En décembre dernier, Crypto.com s'est associé à Kalshi pour lancer l'Alliance nationale des marchés de prédiction, élargissant la base d'utilisateurs des natifs des cryptomonnaies vers les canaux financiers grand public. Les deux entreprises ont également adopté des stratégies similaires pour gagner la confiance des consommateurs : elles ont toutes deux ouvert des magasins éphémères d'épicerie à New York en février 2026.

Dans ce secteur, les gagnants ne sont pas seulement les entreprises avec le plus grand volume de transactions, mais celles capables de transformer les signaux de marché collectifs en produits de données de niveau institutionnel et de former des partenariats avec des institutions établies. Pour Polymarket et Kalshi, leur objectif ultime est de faire des marchés de prédiction une infrastructure d'information centrale pour les décideurs plutôt qu'un simple outil spéculatif.