Auteur : Cathie Wood

Compilation :Bip-Bip News

Cet article ne constitue pas un conseil d'investissement. Les lecteurs doivent strictement se conformer aux lois et réglementations locales.

Points clés : Dans sa perspective pour l'année 2026, Cathie Wood, fondatrice d'ARK, souligne que les technologies telles que l'intelligence artificielle, les robots et la blockchain stimulent un investissement record en capital, tout en entraînant une baisse de l'inflation et une amélioration de la productivité, ce qui pourrait à long terme favoriser une croissance du PIB. L'article analyse également l'évolution de l'or, du bitcoin, de la monnaie américaine et de la valorisation du marché, offrant ainsi aux investisseurs une perspective combinant macro-économie et technologie.

Je tiens à souhaiter à tous les investisseurs et supporters d'ARK une excellente année nouvelle !

Nous vous remercions sincèrement pour votre soutien constant.

Comme je l'ai exposé dans cette lettre, nous pensons sincèrement que les investisseurs ont de solides raisons d'être optimistes ! J'espère que vous apprécierez le débat à venir. D'un point de vue de l'histoire économique, nous nous trouvons actuellement à un moment clé.

Ressort comprimé (RESSORT EN SPOULE)

Bien que le PIB réel des États-Unis ait connu une croissance continue sur les trois dernières années, la structure interne de l'économie américaine a traversé une « récession roulante », se transformant progressivement en un ressort comprimé susceptible de se détendre fortement dans les prochaines années.

Pour répondre aux chocs d'offre liés au COVID, la Réserve fédérale a augmenté le taux des fonds fédéraux de 0,25 % à 5,5 % sur une période de 16 mois, du mois de mars 2022 au mois de juillet 2023, ce qui représente une hausse de 22 fois.

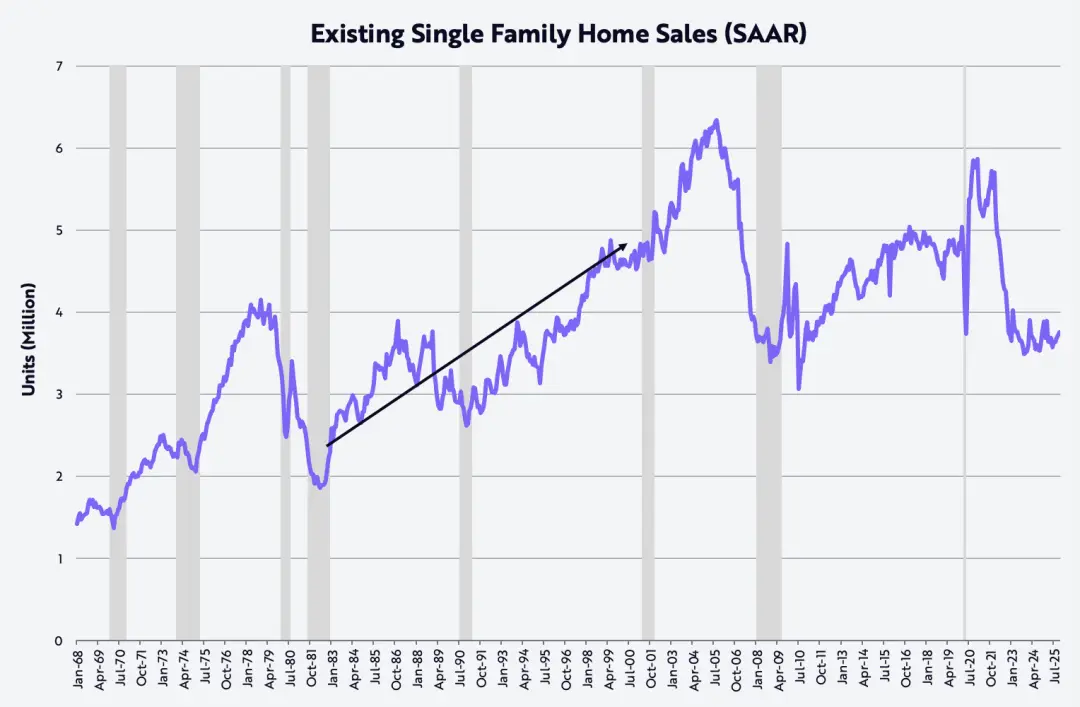

Cette contraction sans précédent a conduit, comme le montre le graphique ci-dessous, à une récession successive dans les secteurs de l'immobilier, de la fabrication, des investissements capitalistiques non liés à l'IA, ainsi que parmi les groupes à revenus moyens et faibles.

Prenons par exemple les ventes de maisons existantes : le marché immobilier américain a baissé de 5,9 millions d'unités annualisées en janvier 2021 à 3,5 millions d'unités en octobre 2023, soit une baisse de 40 %.

Ce niveau n'avait pas été atteint depuis novembre 2010, et s'est maintenu à peu près à ce niveau bas pendant les deux dernières années.

Ce qui illustre encore mieux l'idée d'« une tension accrue dans le ressort » est le fait que le volume actuel des ventes de maisons existantes est comparable à celui des années 1980, alors que la population américaine était alors inférieure d'environ 35 % à ce qu'elle est aujourd'hui.

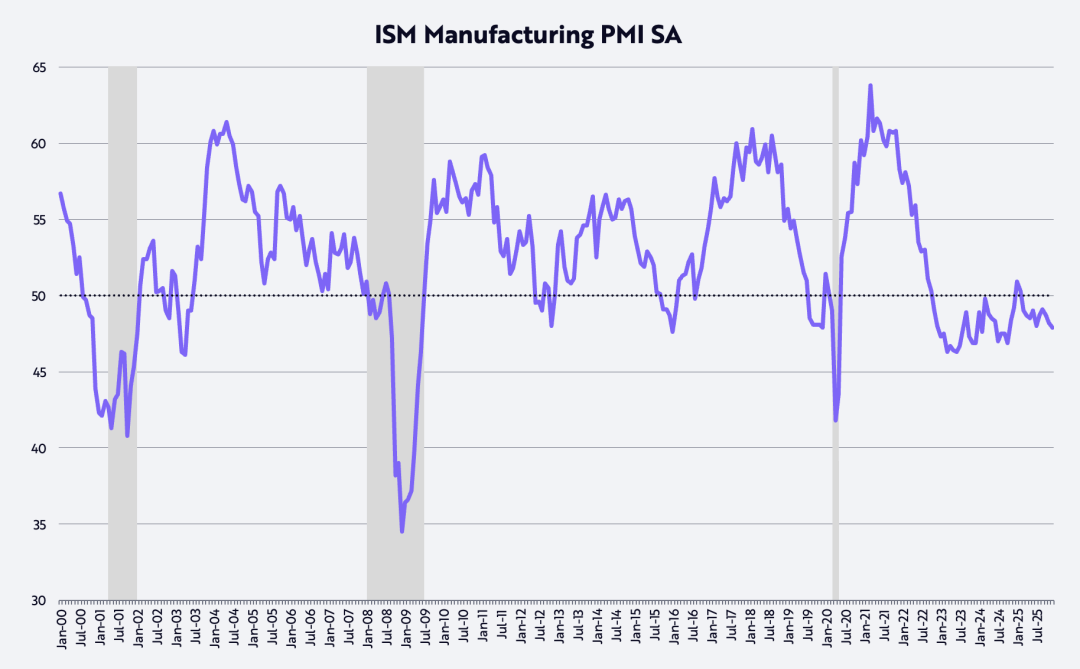

D'après l'indice chiffré des chefs d'entreprise (PMI) aux États-Unis, le secteur manufacturier se trouve dans un état de contraction continue depuis environ trois ans. Dans cet indice de diffusion, la valeur 50 constitue la limite entre l'expansion et la contraction, comme le montre le graphique ci-dessous.

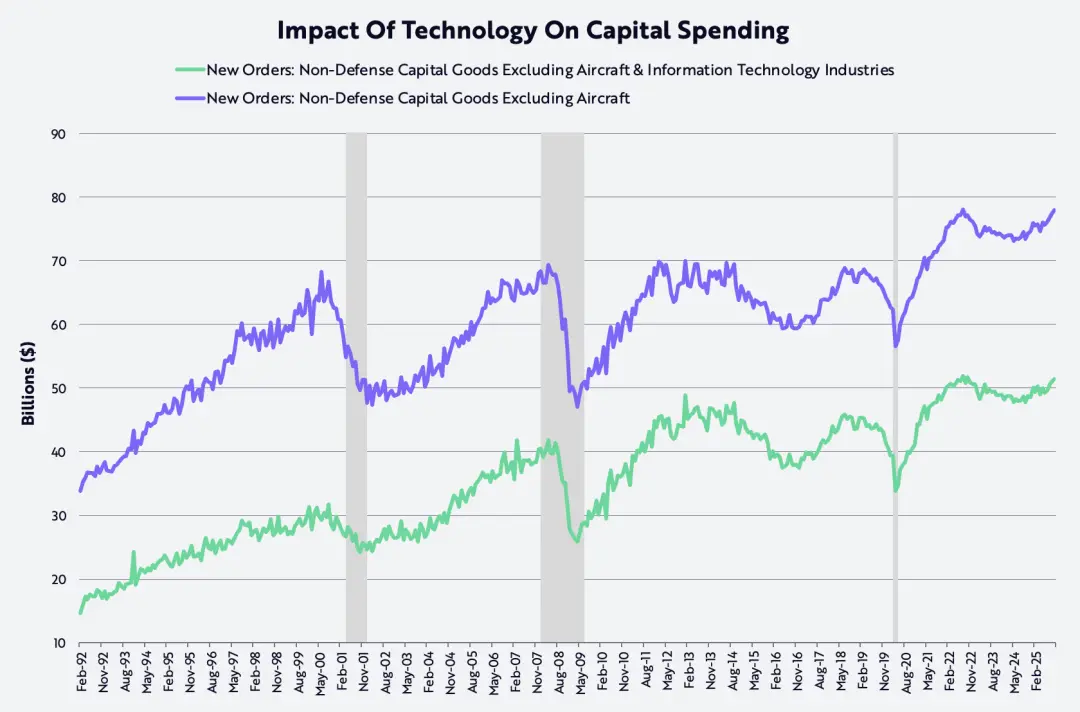

Pendant ce temps, les dépenses de capital mesurées par le « matériel de capital non destiné à la défense (hors avions) » ont atteint leur pic à la mi-2022, puis ont baissé avant de revenir à leur niveau initial, qu'elles soient ou non incluses les dépenses technologiques.

En réalité, depuis l'éclatement de la bulle technologique et des télécommunications dans les années 1990, cet indicateur d'investissement n'avait pas connu de progrès significatif pendant plus de deux décennies, jusqu'en 2021, où les chocs d'offre provoqués par la pandémie de COVID ont contraint à accélérer simultanément les investissements numériques et physiques.

Ce qui était autrefois un "plafond" semble aujourd'hui devenir un "sol", car les technologies d'IA, les robots, le stockage d'énergie, les blockchains et les plateformes de séquençage multi-omique sont désormais entrés dans une phase d'application à grande échelle.

Après la bulle technologique et des télécommunications des années 1990, les dépenses d'investissement ont connu un processus d'oscillation autour du niveau de 700 milliards de dollars pendant une période d'environ 20 ans ;

Et maintenant, cette phase cède la place à un cycle d'investissements pouvant devenir le plus puissant de l'histoire, comme le montre le graphique ci-dessous.

À nos yeux, la bulle de l'IA n'arrivera qu'après plusieurs années.

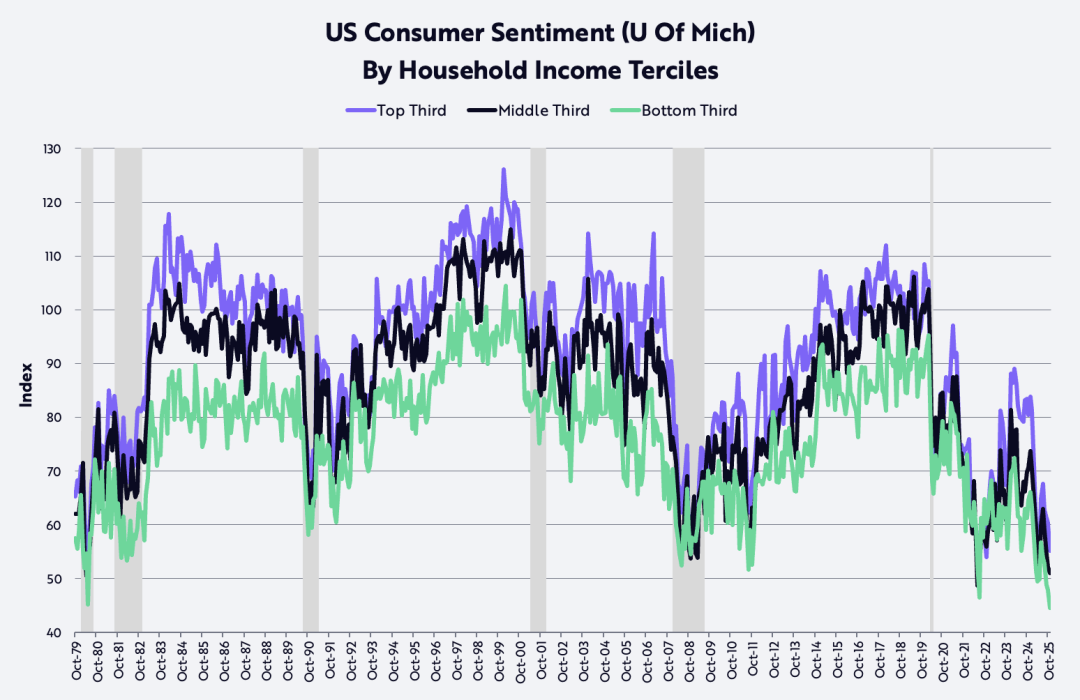

Selon les données de l'Université du Michigan, la confiance des consommateurs appartenant aux groupes à faible et à revenu moyen a atteint un niveau similaire à celui des années 1980, lorsque l'inflation et les taux d'intérêt à deux chiffres érodaient fortement la puissance d'achat et plongeaient l'économie américaine dans des récessions successives.

Il est tout aussi important de noter que, ces derniers mois, la confiance des groupes à haut revenu a également connu une baisse marquée. Nous pensons que la confiance des consommateurs est l'une des ressorts les plus tendus actuellement et donc l'une de celles qui risquent le plus de rebondir.

Désréglementation, faibles impôts, faible inflation, faibles taux d'intérêt

Grâce à l'effet cumulé de la déréglementation et de la réduction des impôts (y compris les droits de douane), à la baisse de l'inflation ainsi qu'à la diminution des taux d'intérêt, la récession cyclique des États-Unis au cours des dernières années pourrait s'inverser rapidement et de manière marquée au cours des douze prochains mois et au-delà.

Le dérèglementation libère la vitalité innovante de divers secteurs, en particulier dans les domaines de l'IA et des actifs numériques, sous la direction de David Sacks, premier « responsable des affaires liées à l'IA et à la cryptomonnaie ».

En parallèle, une réduction des impôts sur les pourboires, les heures supplémentaires et les cotisations sociales devrait entraîner un remboursement fiscal important pour les consommateurs américains au cours de ce trimestre, faisant passer la croissance annuelle du revenu disponible réel de 2 % environ au deuxième semestre 2025 à environ 8,3 % au cours de ce trimestre.

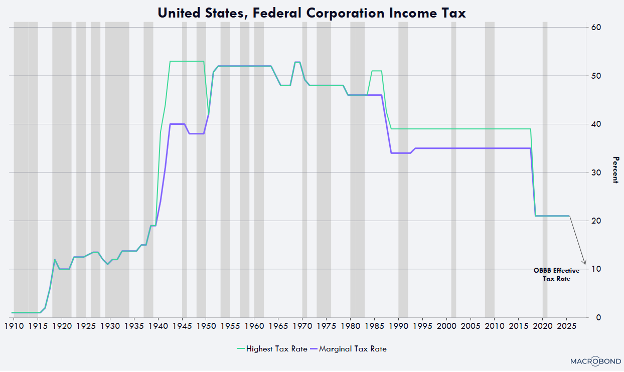

Pour les entreprises, la politique d'amortissement accéléré des installations de production, des équipements, des logiciels et des dépenses de recherche et développement (R&D) aux États-Unis réduira le taux effectif d'imposition des entreprises à environ 10 %, ce qui en ferait l'un des taux les plus bas au niveau mondial.

Par exemple, toute entreprise qui commence à construire un site de fabrication aux États-Unis d'ici la fin de 2028 pourra déduire l'ensemble de l'investissement en dépréciation complète la première année d'utilisation de l'immeuble, au lieu de l'amortir sur une période de 30 à 40 ans comme c'était le cas auparavant.

Les équipements, les logiciels ainsi que les dépenses de recherche locales peuvent également être amortis à 100 % la première année. Cette mesure favorable au flux de trésorerie, déjà rendue permanente dans le budget de l'année dernière, s'applique rétroactivement à partir du 1er janvier 2025.

Après avoir stubbornément persisté dans la fourchette de 2 à 3 % au cours des dernières années, l'inflation mesurée par l'indice des prix à la consommation (IPC) pourrait baisser à un niveau inattendument bas au cours des prochaines années, voire devenir négative.

Au cours des dernières années, l'inflation, mesurée par l'indice des prix à la consommation (IPC), a persisté à se situer entre 2 % et 3 % ;

Cependant, au cours des prochaines années, l'inflation devrait probablement baisser à un niveau inattendument bas, voire même devenir négative. Plusieurs raisons expliquent ce changement, comme le montre le graphique ci-dessous.

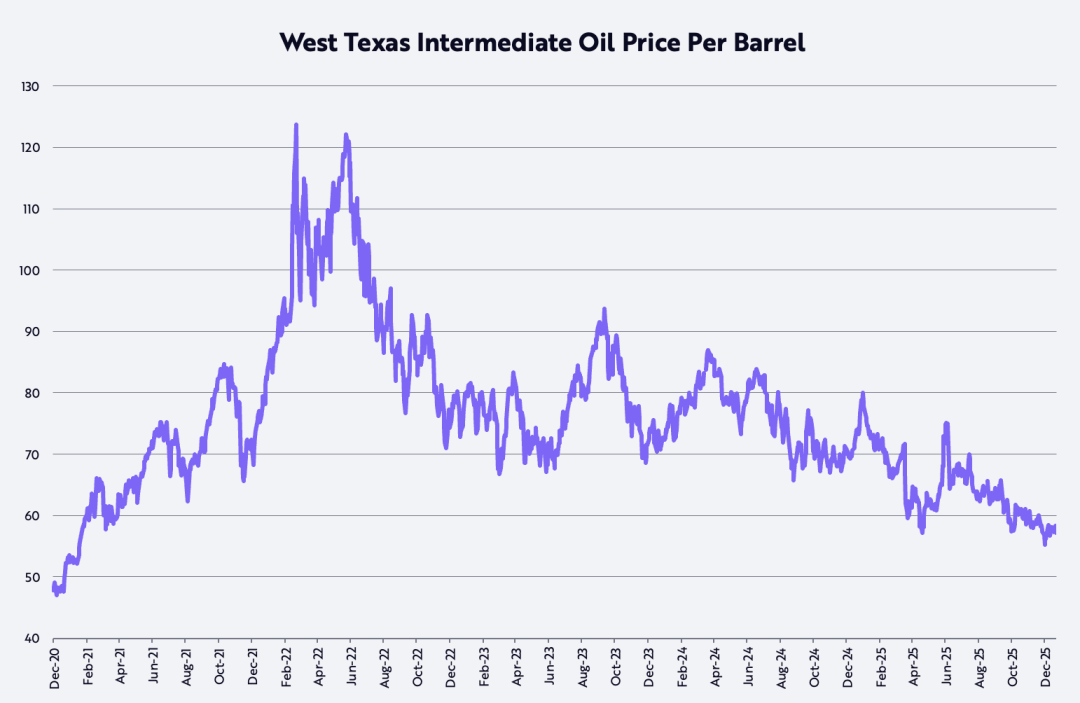

D'abord, depuis son plus haut niveau post-pandémique du 8 mars 2022, à environ 124 dollars le baril, le prix du pétrole brut WTI du centre du Texas (West Texas Intermediate) a baissé d'environ 53 %, et il a également reculé d'environ 22 % sur un an.

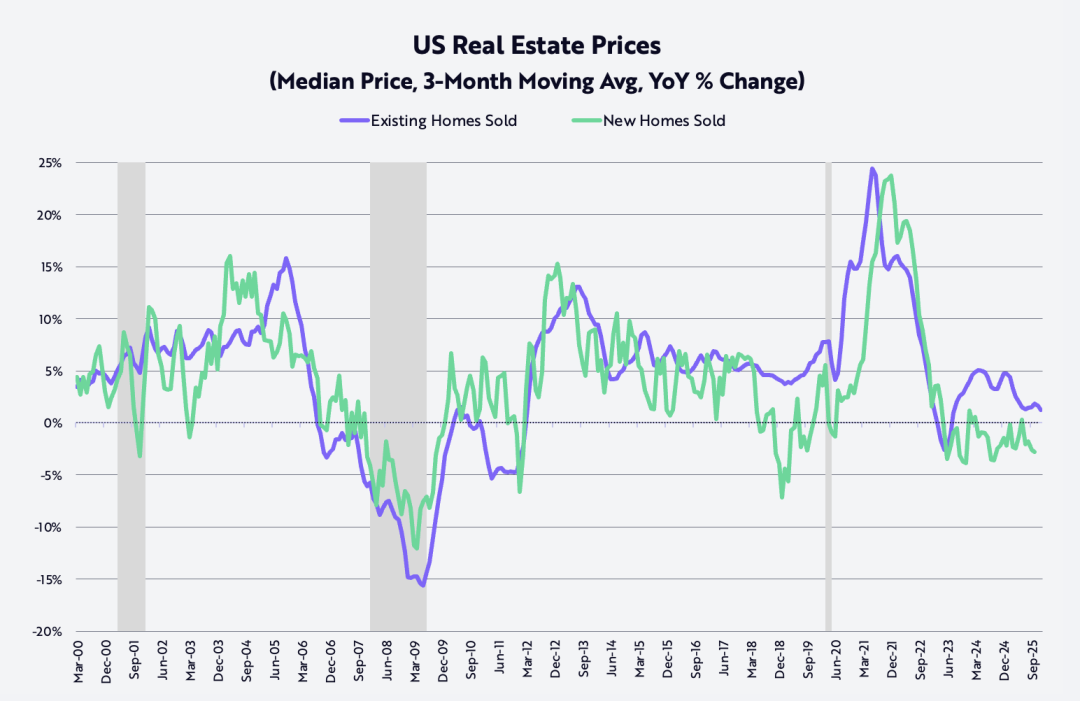

Ensuite, depuis son pic en octobre 2022, le prix de vente des maisons individuelles neuves a baissé d'environ 15 % ;

Comme le montre le graphique ci-dessous, l'inflation des prix des maisons individuelles neuves (calculée sur une moyenne mobile de trois mois) a fortement diminué, passant de son pic mensuel d'environ 24 % en juin 2021, après la pandémie, à environ 1,3 % actuellement.

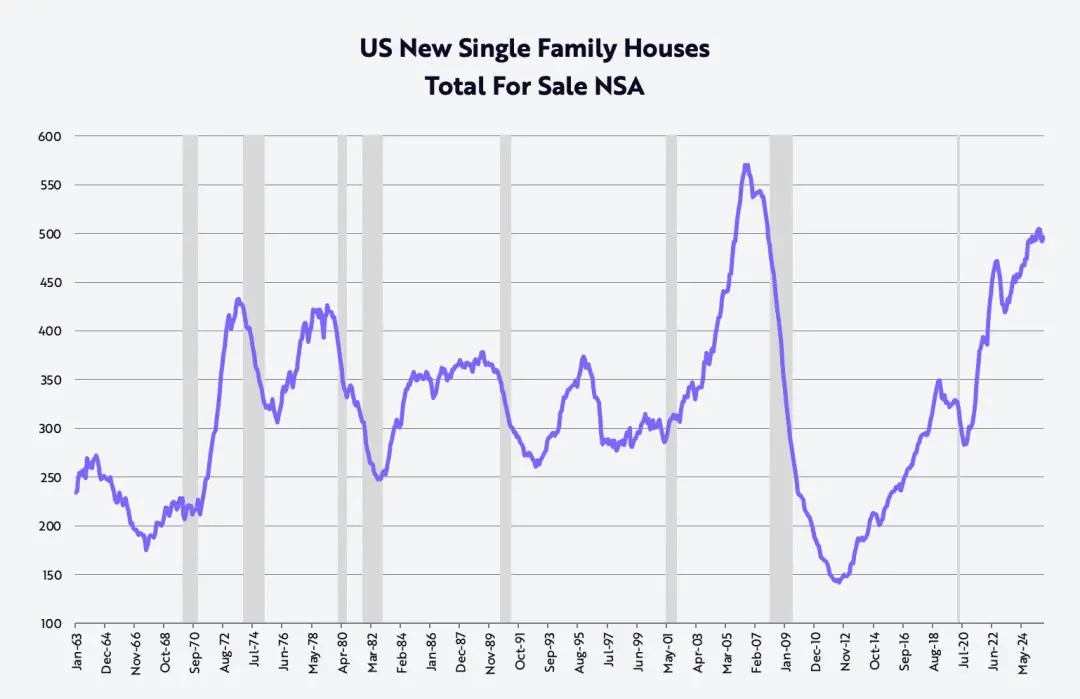

De plus, au quatrième trimestre, afin de réduire le stock de maisons individuelles neuves, qui s'élève à près de 500 000 unités, un niveau qui n'avait pas été atteint depuis octobre 2007, juste avant la crise financière mondiale.

Trois grands promoteurs immobiliers ont fortement baissé leurs prix sur un an :

Lennar a connu une baisse de 10 %, KB Homes de 7 %, et D.R. Horton de 3 %. Ces baisses de prix s'échelonneront progressivement avec un décalage sur les prochaines années et seront prises en compte dans l'indice des prix à la consommation (IPC).

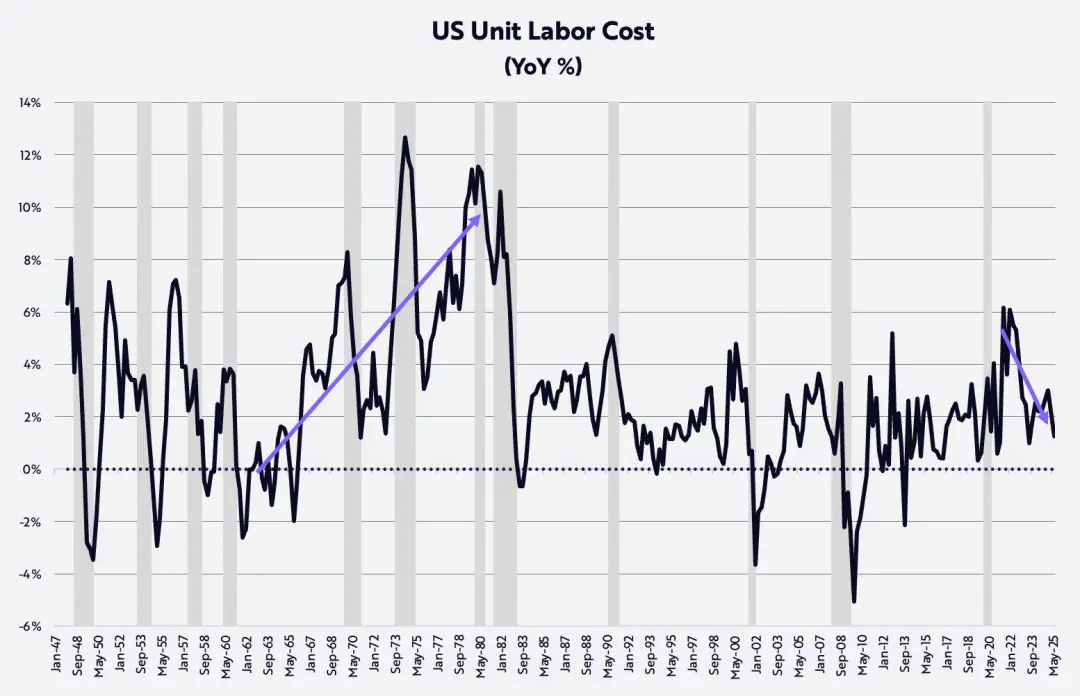

Enfin, la productivité non agricole, l'un des facteurs les plus puissants contre l'inflation, a continué d'être solide dans le contexte d'une récession en chaîne, avec une croissance de 1,9 % au troisième trimestre par rapport à l'année précédente.

Comme le montre le graphique ci-dessous, une hausse de la productivité a ramené l'inflation des coûts du travail par unité à 1,2 %, malgré une augmentation des salaires par heure de 3,2 %. Aucune trace de l'inflation « tirée par les coûts », telle qu'elle était observée dans les années 1970, ne se dégage de ces chiffres.

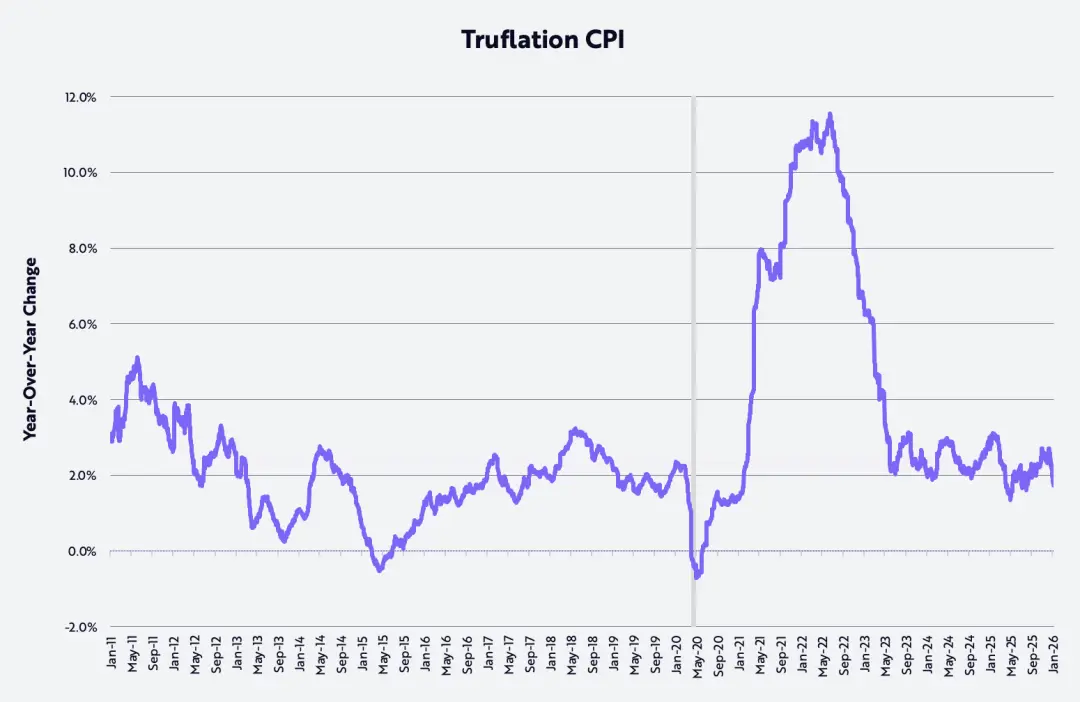

Un taux d'inflation mesuré par l'indice Truflation, qui est tombé récemment à 1,7 % sur un an, comme le montre le graphique ci-dessous, confirme davantage cette tendance à l'amélioration. Cela représente près de 100 points de base (bps) de moins que les données officielles d'inflation basées sur l'indice des prix à la consommation (IPC) publiées par le Bureau of Labor Statistics (BLS) aux États-Unis.

Floraison de la productivité

Si nos conclusions sur l'innovation disruptrice technologique se confirment, la productivité hors agriculture pourrait s'accélérer à un rythme de 4 à 6 % au cours des prochaines années, ce qui réduirait davantage l'inflation des coûts du travail par unité.

L'intégration de l'intelligence artificielle, des robots, du stockage d'énergie, des blockchains publiques et des technologies multi-omiques ne permettra pas seulement d'augmenter la productivité et d'atteindre un nouveau niveau, mais créera également une grande richesse.

L'amélioration de la productivité pourrait également atténuer les déséquilibres géoéconomiques marqués de l'économie mondiale. Les entreprises peuvent répartir les gains de productivité selon l'un ou plusieurs des quatre axes stratégiques suivants :

Augmenter les marges de profit, accroître les investissements en recherche et développement, améliorer les salaires des employés et réduire les prix des produits.

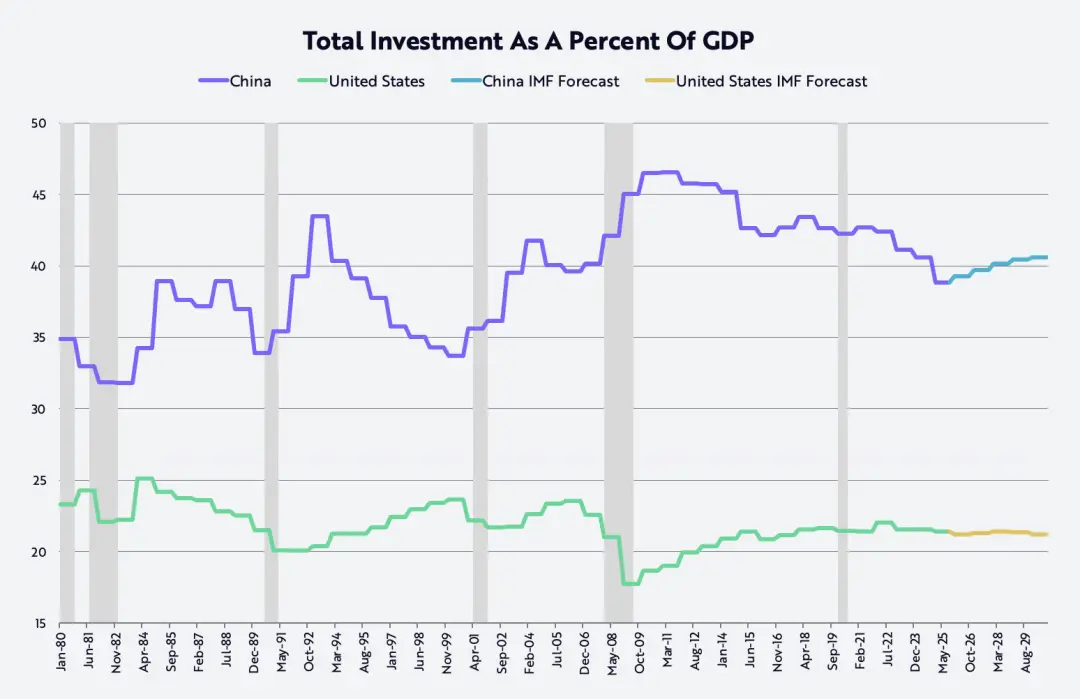

En Chine, une productivité plus élevée correspond à des salaires et des marges de profit plus élevés, ce qui facilite un passage vers un modèle de développement plus équilibré, en s'éloignant d'un investissement excessif qui représentait historiquement en moyenne environ 40 % du PIB, soit presque le double de celui des États-Unis (voir le graphique ci-dessous).

Depuis son accession à l'Organisation mondiale du commerce (OMC) en 2001, ce taux d'investissement reste élevé.

Augmenter les revenus des travailleurs favorisera la transition de l'économie chinoise d'une économie axée sur les investissements et la concurrence intensifiée vers une économie orientée consommation. Cela correspond également à l'objectif du président Xi Jinping de lutter contre la concurrence intensifiée.

Pendant ce temps, les entreprises américaines pourraient accroître davantage leur compétitivité par rapport aux entreprises chinoises en augmentant leurs investissements et/ou en baissant leurs prix.

Il convient toutefois de noter qu'à court terme, l'amélioration de la productivité grâce aux technologies pourrait continuer de ralentir la croissance de l'emploi aux États-Unis, entraînant un taux de chômage passant de 4,4 % à 5,0 %, voire plus, et ce faisant, inciter la Réserve fédérale américaine (FED) à poursuivre sa politique de baisse des taux d'intérêt.

Par la suite, une désréglementation et d'autres mesures de relance budgétaire devraient amplifier l'effet des taux d'intérêt bas et accélérer de manière significative la croissance du PIB au cours de la seconde moitié de 2026.

Pendant ce temps, l'inflation ralentira probablement davantage, non seulement à cause de la baisse des prix du pétrole, des prix immobiliers et des droits de douane, mais aussi parce que les mêmes forces technologiques qui poussent à la hausse de la productivité réduisent en même temps les coûts du travail par unité.

Surprenamment, selon certains indicateurs de référence, le coût de l'entraînement des IA diminue d'environ 75 % par an, tandis que le coût du raisonnement IA (c'est-à-dire le coût d'exécution des modèles d'applications IA) connaît même une baisse pouvant atteindre 99 % par an.

Cette baisse sans précédent des coûts technologiques stimulera une croissance exponentielle en termes de quantité des produits et services associés.

Par conséquent, il ne nous surprend pas de penser qu'il est tout à fait possible que la croissance du PIB nominal américain se maintienne entre 6 % et 8 % au cours des prochaines années, alimentée notamment par :

Une croissance de la productivité de 5 à 7 %, une croissance de l'effectif de la main-d'œuvre d'environ 1 %, et un taux d'inflation compris entre -2 % et +1 %.

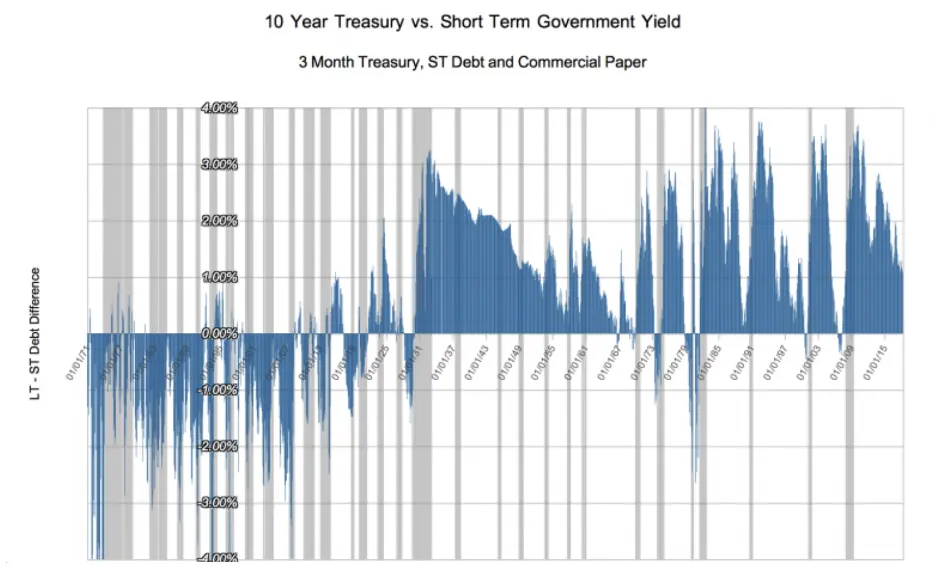

L'effet déflationniste apporté par l'intelligence artificielle et les quatre autres grands plateaux d'innovation s'accumulera progressivement, créant un contexte économique similaire à celui observé pendant les cinquante années précédant 1929, période marquée par la révolution technologique précédente, déclenchée par le moteur à combustion interne, l'électricité et la communication par téléphone.

Pendant cette période historique, les taux d'intérêt à court terme suivaient essentiellement l'évolution de la croissance du PIB nominal, tandis que les taux à long terme réagissaient aux tendances déflationnistes associées à l'essor technologique. Le résultat a été une courbe de rendement qui s'est en moyenne inversée d'environ 100 points de base, comme le montre le graphique ci-dessous.

Autres réflexions pour la nouvelle année

Augmentation du prix de l'or vs baisse du prix du Bitcoin

En 2025, le prix de l'or a augmenté de 65 %, tandis que celui du bitcoin a baissé de 6 %. Beaucoup d'observateurs attribuent à la préoccupation croissante face au risque d'inflation la hausse du prix de l'or, qui est passé de 1 600 à 4 300 dollars depuis la fin de la baisse boursière aux États-Unis en octobre 2022, soit une augmentation cumulée de 166 % ;

Une autre interprétation est que la vitesse de création de richesse mondiale, telle que représentée par une hausse de 93 % de l'indice boursier mondial de MSCI, dépasse déjà le taux annuel d'environ 1,8 % de croissance de l'offre mondiale d'or.

Autrement dit, la nouvelle demande en or pourrait dépasser sa croissance de l'offre. Il est intéressant de noter qu'au cours de la même période, le prix du bitcoin a augmenté de 360 %, alors que son offre n'augmentait qu'annuellement d'environ 1,3 %.

Une différence importante dans cette comparaison réside dans la manière dont les producteurs d'or et les "mineurs" de bitcoins réagissent aux signaux de prix.

Les producteurs d'or peuvent répondre à l'augmentation des prix en augmentant leur production, ce qui n'est pas possible avec le bitcoin.

L'augmentation de l'offre de bitcoins est strictement déterminée par des règles mathématiques : son taux de croissance annuel sur les deux prochaines années sera d'environ 0,82 %, puis il ralentira davantage pour atteindre environ 0,41 %.

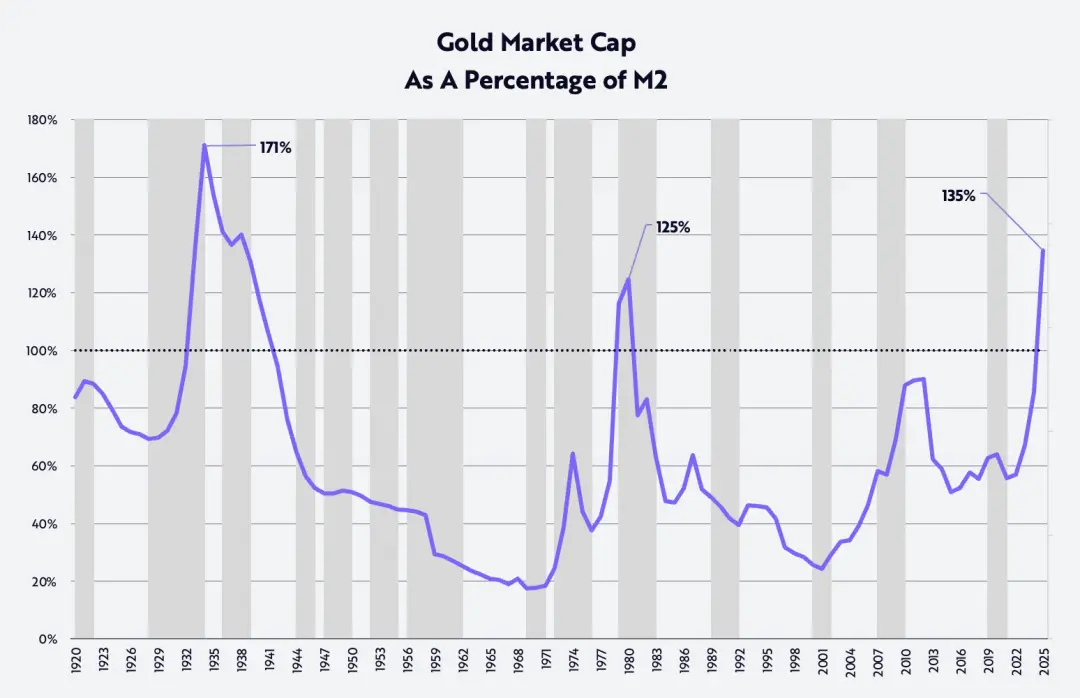

Le prix de l'or vu à travers une perspective historique (The Gold Price In Perspective)

En mesurant le rapport entre la capitalisation boursière de l'or et l'offre monétaire M2, sur les 125 dernières années, ce ratio n'a été plus élevé qu'à un seul moment, à savoir au début des années 1930, durant la Grande Dépression. À cette époque, le prix de l'or était fixé à 20,67 dollars l'once, tandis que l'offre monétaire M2 avait chuté d'environ 30 %, comme le montre le graphique ci-dessous.

Récemment, le ratio or-M2 a dépassé son précédent maximum historique, atteint en 1980, époque où l'inflation et les taux d'intérêt avaient tous deux atteint des niveaux à deux chiffres. Autrement dit, en termes historiques, le prix de l'or actuel se situe à un niveau extrême.

Il convient également de noter, comme on peut le voir sur le graphique ci-dessous, que les phases baissières à long terme de ce ratio correspondent souvent à de bonnes performances sur les marchés boursiers.

D'après les recherches d'Ibbotson et Sinquefield, le taux de rendement annuel composé à long terme des actions a été d'environ 10 % depuis 1926.

Après avoir atteint deux sommets à long terme respectivement en 1934 et en 1980, les prix des actions, mesurés par le Dow Jones Industrial Average (DJIA), ont augmenté de 670 % sur une période de 35 ans se terminant en 1969, et de 1 015 % sur une période de 21 ans se terminant en 2001, correspondant à des rendements annualisés respectifs de 6 % et 12 %.

Il convient de noter que les actions de petite capitalisation ont enregistré des rendements annualisés respectifs de 12 % et 13 % au cours de ces deux phases.

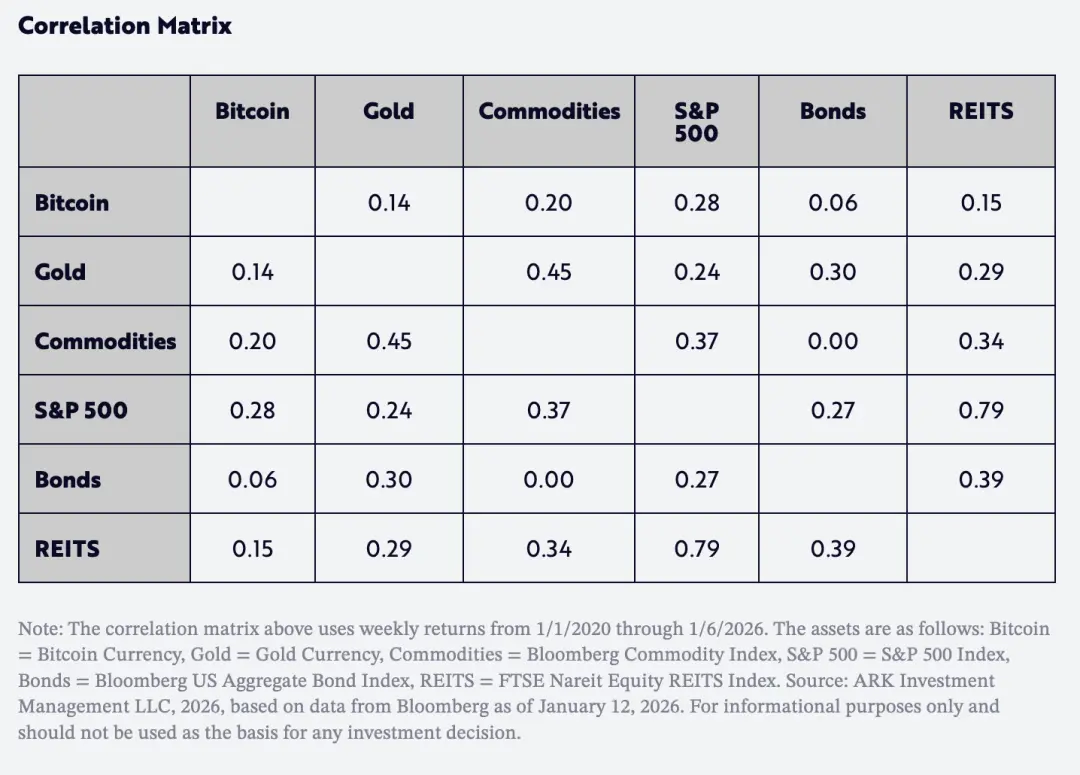

Un autre facteur extrêmement important pour les gestionnaires d'actifs est le fait que, depuis 2020, le taux de rendement du bitcoin présente un niveau de corrélation très faible à l'or ainsi qu'aux autres classes d'actifs majeures, comme le montre le tableau ci-dessous.

Ce qui est encore plus intéressant, c'est que la corrélation entre le bitcoin et l'or est même plus faible que celle entre l'indice S&P 500 et les obligations.

Autrement dit, au cours des prochaines années, le bitcoin devrait devenir un outil important de diversification pour les gestionnaires d'actifs souhaitant améliorer leur « rendement par unité de risque ».

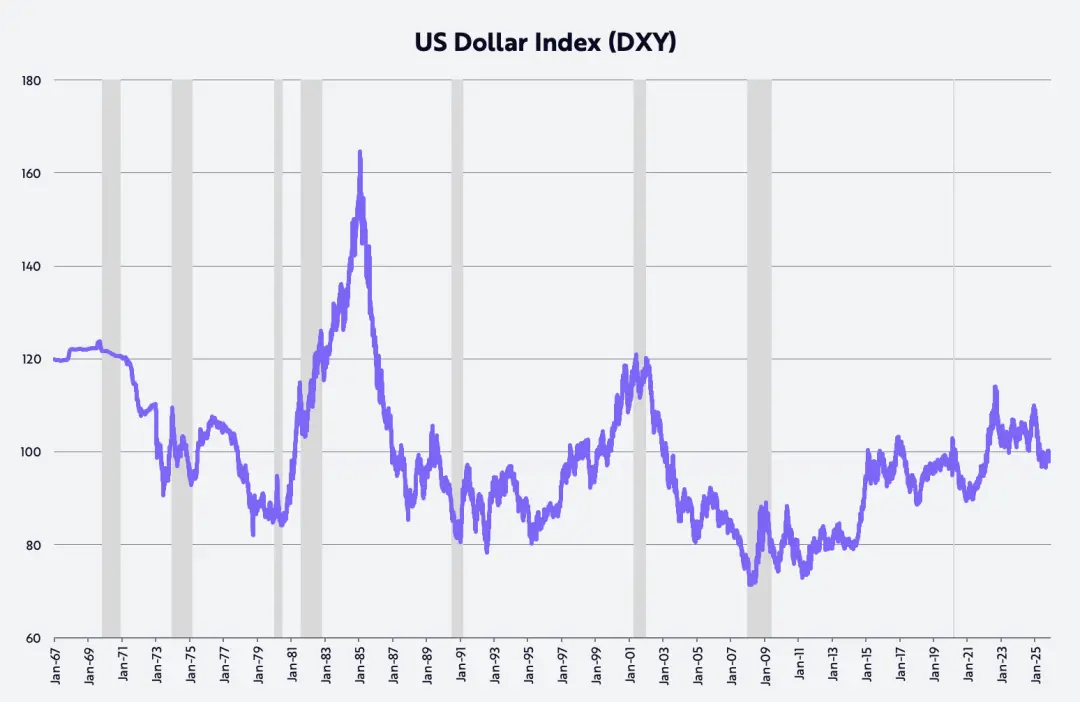

Avenir du dollar (The Dollar’s Outlook)

Au cours des dernières années, une narration largement répandue affirmait que l'« exceptionnalisme américain » était en train de prendre fin. Des preuves représentatives de cette idée comprennent :

Le dollar a connu sa plus forte baisse sur les six premiers mois d'une année depuis 1973 ; sur l'année complète, il s'agit de la plus importante baisse annuelle depuis 2017.

Mesuré par l'indice du dollar américain en termes de pouvoir d'achat (DXY), le dollar a baissé de 11 % au cours des six premiers mois de l'année dernière et de 9 % sur l'ensemble de l'année.

Si nos jugements concernant les politiques fiscales et monétaires, le désendettement et les percées technologiques menées par les États-Unis s'avèrent justes, alors le taux de rendement des capitaux d'investissement américains augmentera par rapport aux autres régions du monde, ce qui entraînera un renforcement du dollar.

Les politiques du gouvernement Trump évoquent celles de l'économie Reagan au début des années 1980 - à l'époque, le dollar américain avait presque doublé, comme le montre le graphique ci-dessous.

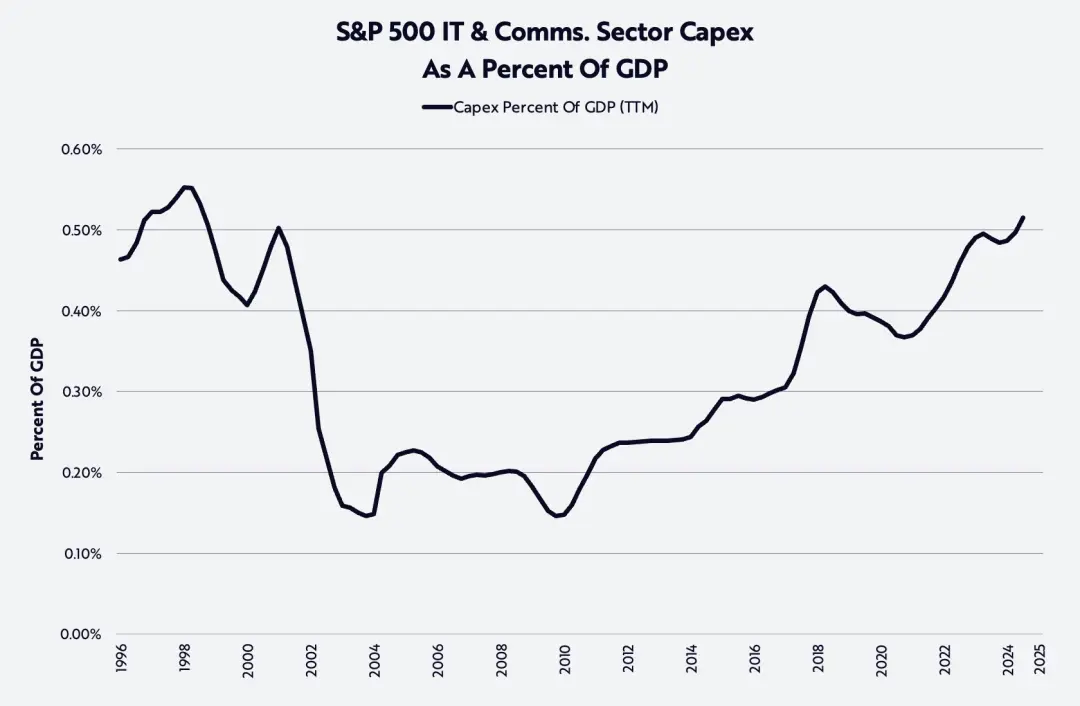

Fievre de l'IA (Hype IA)

La vague d'intelligence artificielle pousse les dépenses d'investissement à un niveau sans précédent depuis la fin des années 1990, comme le montre le graphique ci-dessous.

En 2025, les investissements dans les systèmes de centres de données (calcul, réseaux et équipements de stockage) connaîtront une augmentation de 47 %, s'approchant de 500 milliards de dollars ;

Il est prévu qu'en 2026, il connaîtra une augmentation supplémentaire de 20 %, atteignant environ 600 milliards de dollars, bien au-delà du niveau à long terme, qui était de 150 à 200 milliards de dollars par an au cours des dix années précédant l'apparition de ChatGPT.

Un tel volume d'investissements soulève naturellement une question clé : d'où proviendra la rentabilité de ces investissements, et qui en bénéficiera ?

En plus des entreprises de cloud computing de grande taille sur les marchés publics et des semi-conducteurs, les entreprises nées avec l'IA, qui ne sont pas encore cotées en bourse, deviennent également des bénéficiaires importants de cette croissance et de ces retours d'investissement. Les entreprises d'IA deviennent l'une des catégories d'entreprises qui croissent le plus rapidement dans l'histoire.

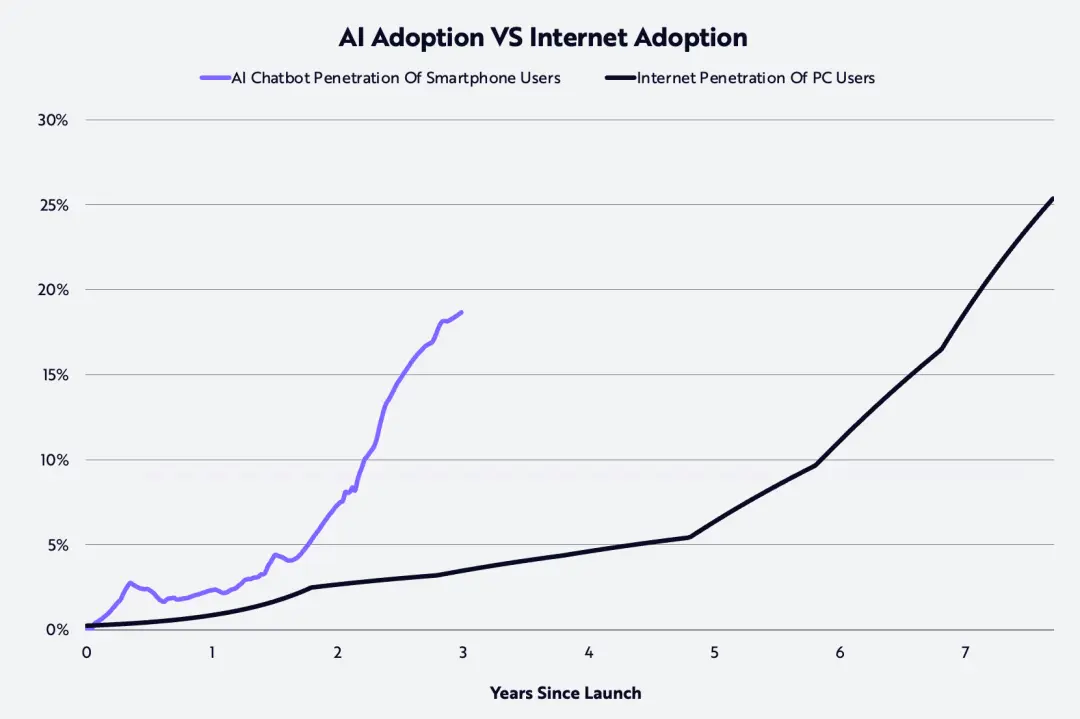

Selon nos recherches, la vitesse d'adoption de l'IA par les consommateurs est deux fois supérieure à celle de l'adoption d'Internet dans les années 1990, comme le montre le graphique ci-dessous.

Selon les rapports, d'ici la fin de 2025, les taux annuels d'OpenAI et d'Anthropic atteindraient respectivement 20 milliards et 9 milliards de dollars américains, représentant une augmentation de 12,5 fois et de 90 fois respectivement, passant de 1,6 milliard à 1 milliard de dollars américains en un an seulement.

Des rumeurs du marché indiquent que ces deux entreprises envisagent toutes deux d'effectuer une introduction en bourse (IPO) au cours des un à deux prochaines années, afin de financer les investissements massifs nécessaires pour soutenir leur modèle de produits.

Comme l'a dit Fidji Simo, PDG du secteur des applications d'OpenAI :

« Les capacités des modèles d'IA dépassent de loin le niveau que la plupart des gens expérimentent dans leur vie quotidienne, et la clé en 2026 réside dans la réduction de cet écart. Les leaders du domaine de l'IA seront les entreprises capables de transformer les recherches de pointe en produits véritablement utiles pour les particuliers, les entreprises et les développeurs. »

Cette année, le niveau de l'expérience utilisateur devrait connaître des progrès concrets dans cette direction, devenant plus intuitif, plus intentionnel et davantage intégré.

Un exemple précoce est ChatGPT Health, une section interne de ChatGPT conçue pour aider les utilisateurs à gérer leur santé et leurs soins médicaux, en se basant sur leurs données de santé personnelles.

Du côté des entreprises, de nombreux projets d'IA se trouvent encore à un stade précoce, freinés par des procédures bureaucratiques, l'inertie organisationnelle, ainsi que par la réalité qu'il faut d'abord restructurer l'organisation et construire les infrastructures de données avant que l'IA ne puisse véritablement démontrer sa valeur.

D'ici 2026, les entreprises prendront probablement conscience qu'elles doivent former leurs modèles à partir de leurs propres données et itérer rapidement, faute de quoi elles seront distancées par des concurrents plus audacieux.

Les scénarios d'application alimentés par l'IA apporteront un service client immédiat et exceptionnel, un rythme plus rapide de lancement de produits, ainsi que des start-up capables de faire plus avec moins de ressources.

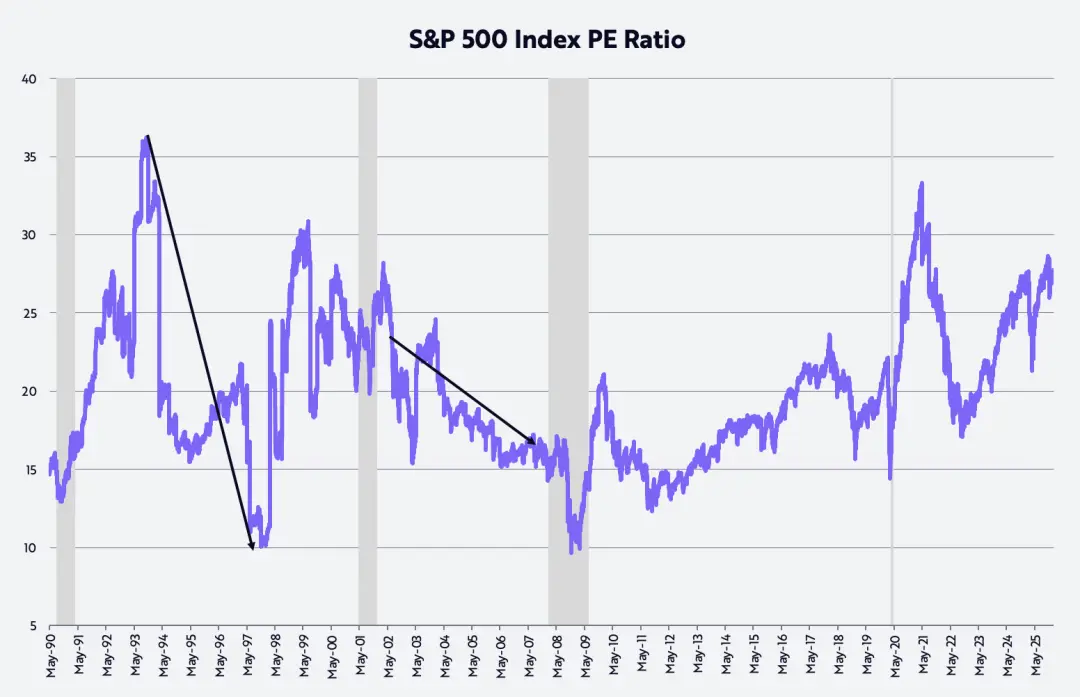

Évaluation élevée du marché

De nombreux investisseurs s'inquiètent de l'évaluation actuelle du marché boursier, qui se situe actuellement au niveau supérieur de son intervalle historique, comme le montre le graphique ci-dessous.

Nos propres hypothèses d'évaluation sont les suivantes : le multiple PER (Price/Earnings) reviendra à son niveau moyen sur les 35 dernières années, soit environ 20 fois.

Certains des plus importants marchés haussiers ont justement émergé précisément au cours d'une contraction des multiples. Par exemple :

Entre mi-octobre 1993 et mi-novembre 1997, l'indice S&P 500 a généré un rendement annualisé de 21 %, tandis que son ratio cours/bénéfice (P/E) est passé de 36 fois à 10 fois sur la même période.

Entre juillet 2002 et octobre 2007, l'indice S&P 500 a généré un taux de rendement annualisé de 14 %, pendant que son ratio cours/bénéfice (P/E) est passé de 21 à 17 fois sur la même période.

Étant donné notre prévision d'une accélération de la croissance du PIB réel sous l'effet d'une productivité croissante ainsi que d'une baisse de l'inflation, ce phénomène est susceptible de se reproduire à nouveau au cours de ce cycle boursier - et même de s'avérer plus marqué.

Je tiens à exprimer ma profonde gratitude envers les investisseurs et tous les amis d'ARK qui continuent à nous soutenir, ainsi qu'à Dan, Will, Katie et Keith pour m'avoir aidé à rédiger ce discours de Nouvel An d'une telle ampleur !