Original | Odaily Planet Daily (@OdailyChina)

Auteur : Ting Tang (@XiaMiPP)

Après avoir fortement dépassé la résistance clé des 95 000 dollars hier, le BTC a poursuivi sa hausse cette nuit, atteignant un maximum de 97 924 dollars, pour se stabiliser actuellement à 96 484 dollars. L'ETH a franchi le seuil des 3 400 dollars et se négocie actuellement à 3 330 dollars. Le SOL a quant à lui atteint un pic de 148 dollars, pour se situer actuellement à 145 dollars. Comparé au BTC,L'ETH et le SOL restent bloqués dans une zone clé de résistance., n'a pas encore formé de percée clairement tendancielle.

En matière de produits dérivés, selon les données de Coinglass, les liquidations sur l'ensemble du réseau ont atteint 680 millions de dollars hier, dont 578 millions de dollars provenant de positions à l'achat liquidées et 101 millions de dollars de positions à la vente liquidées ; Glassnode a publié un article indiquant que...Le rebond du marché a entraîné un volume de liquidation des positions courtes (short) qui atteint un nouveau maximum depuis le "crash du 1011"..

Selon les données de msx.com, à la clôture de la Bourse des États-Unis, les trois principaux indices boursiers ont enregistré une baisse générale, mais les actions liées aux cryptomonnaies ont, elles, progressé. ALTS a bondi de plus de 30,94 %, tandis que BNC a gagné plus de 11,81 %. Une telle situation est relativement rare. Quelles sont donc les raisons qui soutiennent une telle montée forte du marché des cryptomonnaies ?

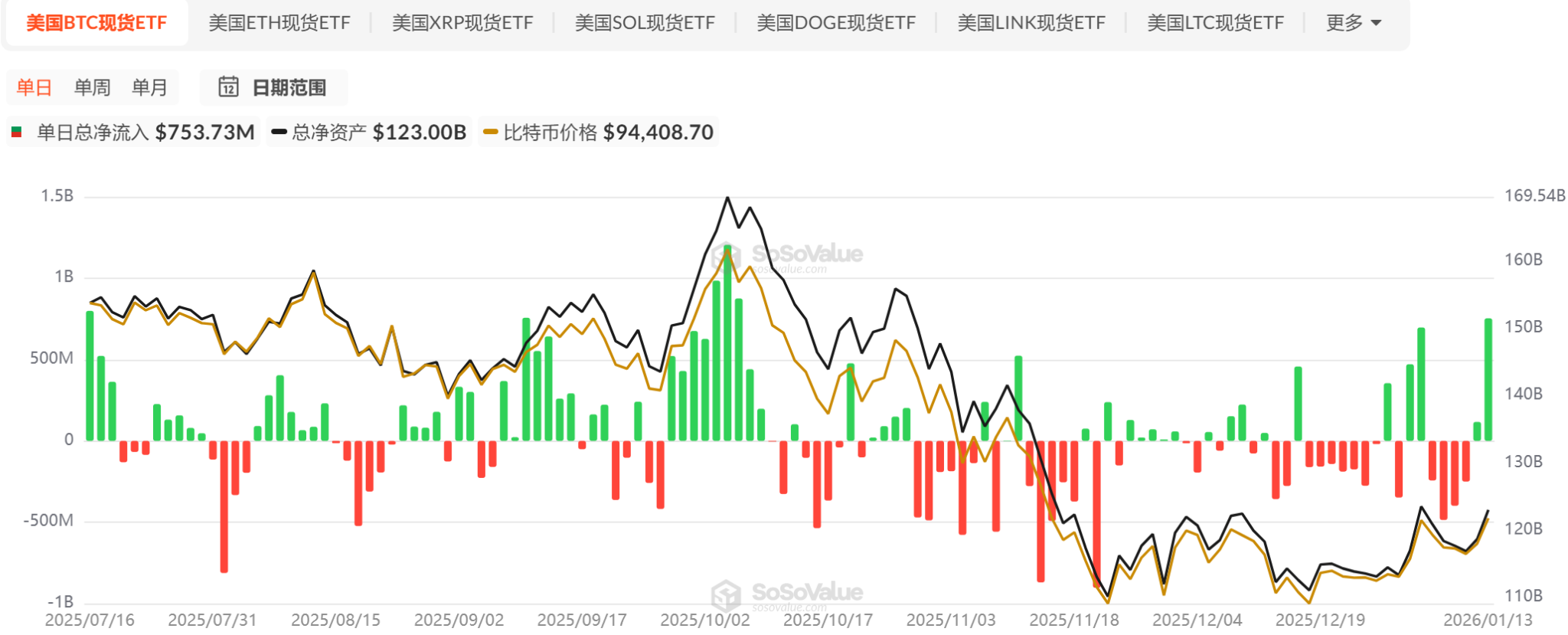

Déviation des fonds ETF

D'un point de vue des flux de fonds, depuis la mi-octobre 2025, les ETF sur le BTC en devise sous-jacente se situent globalement dans un état faible, caractérisé par des sorties nettes ou de faibles entrées nettes, et le marché manque de signaux clairs d'apports de fonds supplémentaires. Cependant, au cours de la dernière semaine, après quatre jours consécutifs de sorties nettes, les ETF sur le BTC en devise sous-jacente ont enregistré deux jours consécutifs d'entrées nettes, dont notamment... Le 13 janvier, le flux net quotidien entrant a atteint 750 millions de dollars.constitue un signal important à ce stade. En comparaison, les ETF sur l'ETH en devise restent faibles.

D'un point de vue du comportement des prix, un changement méritant l'attention est en train de se produire.Le Bitcoin a enregistré un rendement cumulé d'environ 8 % pendant la séance d'échange en Amérique du Nord, tandis qu'une modeste hausse de 3 % a été notée pendant la séance européenne, et la séance asiatique a même pénalisé la performance globale.

Ce phénomène contraste fortement avec la situation observée à la fin de 2025, où le Bitcoin a connu une baisse cumulée de 20 % pendant la période nord-américaine, son prix chutant momentanément à environ 80 000 dollars. Au cours du quatrième trimestre, les séances d'ouverture du marché américain étaient souvent accompagnées d'une pression à la vente, tandis que les ETF sur le Bitcoin en physique supportaient presque quotidiennement des sorties de fonds.

Aujourd'hui, les rendements les plus importants apparaissent peu après l'ouverture des marchés actions américains, période au cours des six derniers mois pendant laquelle le bitcoin a justement connu sa plus faible performance.

Données macroéconomiques : pas de mauvaises nouvelles, mais également absence de facteurs incitatifs relâchant la pression

Au niveau macroéconomique, l'indice des prix à la consommation (IPC) sur un an, publié cette semaine pour décembre, s'est maintenu à 2,7 % (inchangé par rapport à la précédente estimation et conforme aux attentes du marché). Quant à l'IPC noyau, il a légèrement augmenté à 2,7 % (contre 2,6 % précédemment, légèrement supérieur à certaines prévisions), ce qui montre que la pression inflationniste reste encore un peu résistante. Cependant, l'indice des prix à la production (IPP) sur un an, pour novembre, a surpris en s'élevant à 3,0 % (contre une prévision de 2,7 %), et les ventes au détail, en données mensuelles, ont également enregistré une croissance robuste (dépassant les attentes du marché). Les données solides du côté de la consommation soutiennent en partie l'idée que la croissance économique reste résiliente.

Bien que les données sur l'indice des prix à la consommation (IPC) de décembre soient globalement modérées (une hausse de 0,3 % sur un mois, conforme aux attentes, et sans accélération supplémentaire sur un an), l'inflation n'a pas encore clairement redescendu dans la fourchette de confort de la Réserve fédérale. En tenant compte de la résilience du marché du travail constatée dans les précédents rapports sur l'emploi, le marché estime généralement que les chances sont très élevées que la Fed maintienne les taux d'intérêt inchangés lors de sa réunion de politique monétaire de fin janvier, et les anticipations de baisse des taux sont désormais quasi inexistantes. Cela signifie également que les catalyseurs d'une assouplissement monétaire à court terme restent limités. Selon l'outil « FedWatch » de la CME, la probabilité que la Fed maintienne les taux inchangés en janvier atteint 95 %.

Cependant,Les attentes de réduction des taux d'intérêt en 2026 méritent d'être suivies, et le membre de la Réserve fédérale Mills a réitéré qu'une baisse de 150 points de base serait nécessaire cette année.

Dernières avancées en matière de législation réglementaire : le CLARITY Act au cœur de l'attention

En dehors des tendances à court terme, la variable la plus importante à suivre à moyen et long terme est l'évolution législative de l'« Acte CLARITY ». Ce projet de loi vise à établir un cadre réglementaire complet pour le marché des cryptomonnaies aux États-Unis. Ses principaux objectifs comprennent :

- Clarifier les limites réglementaires entre la SEC (actifs sous forme de titres) et la CFTC (actifs numériques de type matières premières) ;

- Définir clairement la classification des actifs numériques (valeurs mobilières, marchandises, stablecoins, etc.) ;

- Introduire des exigences plus strictes en matière de divulgation d'informations, de lutte contre le blanchiment d'argent et de protection des investisseurs, tout en laissant un espace pour l'innovation.

Alors que le comité sénatorial sur la banque a révisé et voté pour fixer au 15 janvier la date de l'examen, la législation américaine sur les cryptomonnaies entre officiellement dans sa « phase finale ». Le 13 janvier, le président du comité, Tim Scott (républicain), a rendu public un texte révisé de 278 pages, fruit de mois de négociations bilatérales discrètes entre les deux partis. Cela a rapidement suscité plus de 70 amendements proposés (certains décomptes parlent de 137), et les divergences se sont rapidement intensifiées, notamment sur les revenus liés aux stablecoins et la réglementation du DeFi. L'industrie de la cryptomonnaie, les groupes de pression bancaire ainsi que les organisations de protection des consommateurs se sont activement impliqués.

En outre, l'industrie de la cryptomonnaie n'a pas non plus adopté une position unifiée. Le 14 janvier, Brian Armstrong, PDG de Coinbase, a publiquement annoncé qu'il retirait son soutien, affirmant après avoir examiné le texte que le projet de loi comportait « trop de problèmes, notamment un interdiction des services DeFi, une suppression des mécanismes de récompenses des stablecoins, et une surveillance gouvernementale excessive, ce qui serait pire que la situation actuelle ». Il a souligné que Stand With Crypto attribuerait une note lors du vote de révision du jeudi, pour évaluer si les sénateurs se rangent « du côté des profits bancaires ou de la protection des consommateurs et de la récompense de l'innovation ». Selon des observateurs du secteur, l'opposition publique de Coinbase aurait « une importance considérable » et pourrait influencer le sort du projet de loi.

Après avoir publiquement exprimé son opposition, Coinbase a vu plusieurs grandes institutions et associations telles qu'a16z, Circle, Kraken, Digital Chamber, Ripple et Coin Center s'exprimer publiquement en faveur de la version républicaine du Sénat, affirmant qu'« une réglementation claire est préférable à l'actuelle situation », ce qui injecterait une certitude à long terme sur le marché et positionnerait les États-Unis en tant que « capitale mondiale de la cryptomonnaie ».(Lecture recommandée : «Pourquoi le report soudain de l'examen de CLARITY suscite-t-il une telle divergence d'opinions dans l'industrie ?)

Autres observations : La demande d'approvisionnement en ETH s'intensifie, Strategy poursuit son renforcement

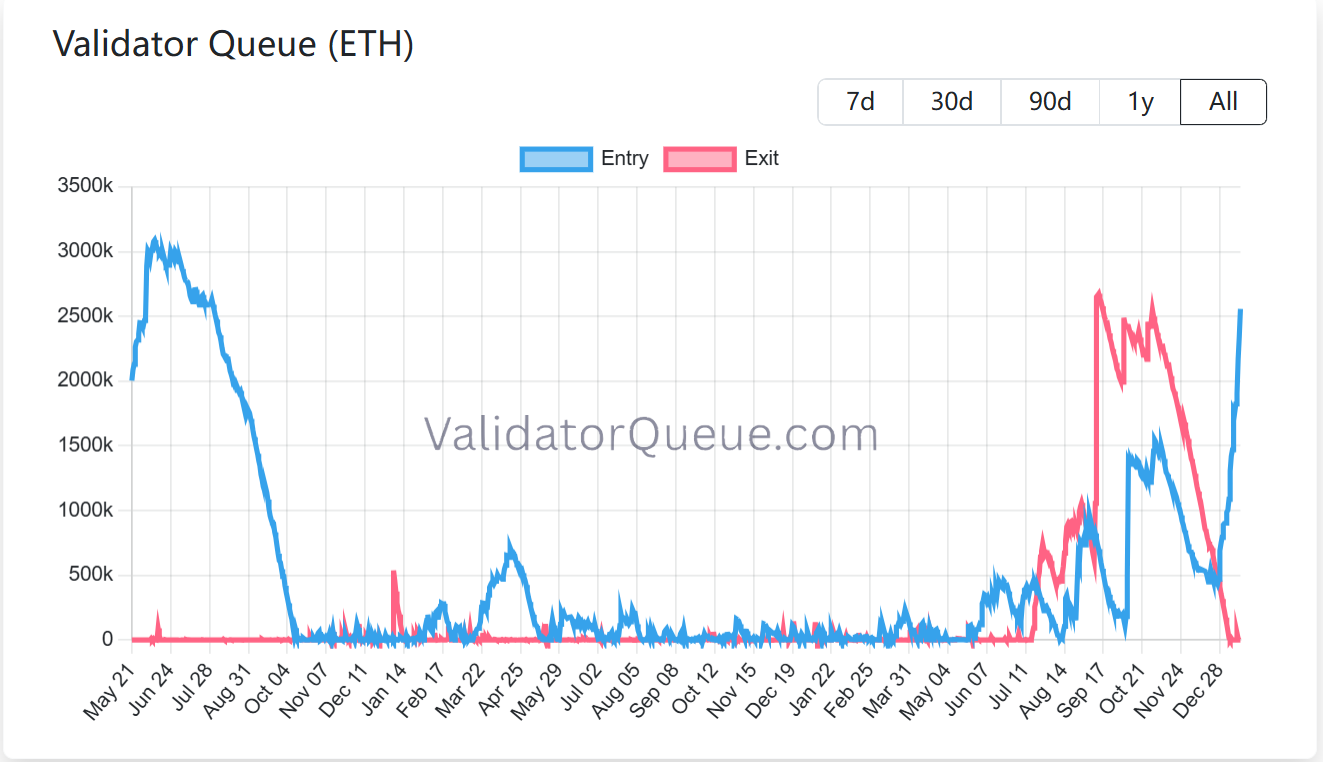

La demande pour le staking sur Ethereum continue de s’intensifier. Actuellement, plus de 36 millions d’ETH sont verrouillés sur la Beacon Chain, représentant près de 30 % de l’offre circulante du réseau, pour une capitalisation du staking dépassant 118 milliards de dollars, un nouveau record historique. Le précédent niveau record était de 29,54 %, atteint en juillet 2025. Le réseau Ethereum compte actuellement environ 900 000 validateurs actifs, tandis que près de 2,55 millions d’ETH supplémentaires attendent dans la file d’attente pour être mis en staking. Cela signifie qu’au moins, d’un point de vue comportemental sur la chaîne,La volonté à court terme des détenteurs de staking de vendre reste limitée, et le réseau dans son ensemble est plus enclin à « verrouiller plutôt qu'à libérer ».

En outre, l'activité des développeurs sur Ethereum et le volume des transactions en stablecoins ont atteint des records. À lire également :Inversion des données d'enjeux en ETH : 1,3 million de sorties annulées contre 1,3 million d'entrées, à quel moment acheter au plus bas ?»

Cette semaine, la société MicroStrategy (anciennement Strategy) a poursuivi sa stratégie à long terme d'accumulation de bitcoins, en dépensant environ 1,25 milliard de dollars pour acheter 13 627 BTC à un prix moyen d'environ 91 519 dollars. Grâce à cette acquisition, son portefeuille total de bitcoins s'élève désormais à 687 410 BTC, représentant une valeur d'environ 65,89 milliards de dollars, avec un coût moyen d'acquisition d'environ 75 353 dollars par bitcoin.

Récemment, la banque d'affaires TD Cowen a abaissé son objectif de prix à un an de 500 à 440 dollars, en raison de l'effet de dilution lié à l'émission continue d'actions ordinaires et préférentielles, ce qui affaiblit les perspectives de rendement du bitcoin. Les analystes estiment que la stratégie Strategy achètera environ 155 000 bitcoins supplémentaires durant l'exercice 2026, ce qui représente une augmentation par rapport à la précédente prévision. Cependant, une proportion plus élevée de financement par capitaux propres réduira l'augmentation du nombre de bitcoins détenus par action.

TD Cowen a également souligné que, bien que les taux à court terme soient sous pression, les indicateurs concernés devraient s'améliorer au cours de l'exercice 2027, à mesure que le prix du bitcoin se redresse. Le rapport a également mis en évidence que Strategy a choisi de continuer à renforcer sa position pendant la récente correction du prix du bitcoin, et que la plupart des fonds levés ont été directement utilisés pour acheter du bitcoin, ce qui montre que ses objectifs stratégiques restent inchangés. Dans l'ensemble,Les analystes restent relativement optimistes quant à la valeur à long terme de Strategy en tant qu'« outil d'exposition au bitcoin », et estiment que certaines de ses actions privilégiées présentent une certaine attractivité sur le plan des revenus et de l'appréciation du capital.Concernant l'inclusion dans les indices, MSCI n'a pas encore exclu les entreprises détenant des réserves en bitcoins de son système d'indices, ce qui est considéré comme un facteur positif à court terme, mais qui reste incertain à moyen et long terme.

Arthur Hayes a également déclaré que sa stratégie de trading la plus centrale ce trimestre étaitUtiliser la stratégie Long (MSTR) et Metaplanet (3350) comme actifs à levier pour parier sur le retour à la hausse du BTC.

Perspective du marché : Changements structurels et conditions de rebond

Dans l'ensemble, le marché des cryptomonnaies se trouve actuellement à un tournant important. Il restera à voir, au cours des prochains mois, si le cycle traditionnel de « quatre ans » continue d'être valide.

Le market-maker du marché des cryptomonnaies, Wintermute, analyse dans son dernier aperçu du marché des actifs numériques en négociation en dehors des places boursières (OTC) que, en 2025, le bitcoin ne montre pas les caractéristiques fortes typiques d'un cycle quadriennal, tandis que le cycle des altcoins (cryptomonnaies secondaires) est presque inexistant. Selon Wintermute, ce phénomène ne serait pas un simple rebondissement à court terme ou un décalage de rythme, mais plutôt un changement structurel plus profond.

Dans ce contexte, Wintermute estime que, pour qu'il y ait véritablement une reprise forte en 2026, les conditions déclenchantes devront être nettement plus élevées que celles des cycles précédents, et ne dépendront plus d'une seule variable. Plus précisément, au moins l'une des trois issues suivantes devra se vérifier.

Tout d'abord, la gamme d'actifs couverts par les fonds négociés en bourse (ETF) et les entreprises de données cryptographiques (DAT) doit s'étendre au-delà de Bitcoin et Ethereum. Actuellement, les ETF sur les actifs BTC et ETH en bourse aux États-Unis concentrent objectivement une grande partie des liquidités supplémentaires sur un petit nombre d'actifs à forte capitalisation. Bien que cela renforce la stabilité des actifs dominants, cela réduit considérablement la profondeur du marché, entraînant une forte divergence dans les performances globales. Seule l'inclusion de plus d'actifs cryptographiques dans les produits ETF ou les bilans des entreprises permettra au marché de retrouver une participation et une base de liquidité plus larges.

Ensuite, les actifs clés tels que BTC, ETH ainsi que BNB, SOL, doivent à nouveau connaître une hausse soutenue et durable, créant à nouveau un effet net de richesse significatif. En 2025, le mécanisme traditionnel selon lequel « l'augmentation du Bitcoin entraîne un afflux de capitaux vers les altcoins » s'est essentiellement effondré. Le cycle moyen d'augmentation des altcoins s'est réduit à environ 20 jours (contre environ 60 jours l'année précédente), et de nombreux jetons ont continué à afficher une tendance baissière sous la pression des déblocages massifs. Sans une poussée soutenue des actifs dominants, il est difficile de générer un effet d'entraînement vers les altcoins, rendant ainsi l'activité sur ces derniers extrêmement difficile à stimuler.

Troisièmement, et de manière la plus déterminante, l'attention des investisseurs particuliers doit véritablement se recentrer sur le marché des cryptomonnaies. Bien que ces derniers ne soient pas entièrement partis, leurs nouveaux flux de capitaux se dirigent actuellement davantage vers des thèmes à forte croissance tels que le S&P 500, l'intelligence artificielle, les robots et le calcul quantique. Les retours extrêmes en 2022-2023, les faillites de plateformes et les souvenirs d'exécutions massives, combinés à la réalité selon laquelle les actifs cryptographiques ont globalement sous-performé le marché boursier traditionnel en 2025, ont fortement affaibli l'attractivité du récit selon lequel « les cryptomonnaies = richesse rapide ». Seule une reprise de confiance des investisseurs particuliers dans le potentiel de rendement excessif des marchés cryptographiques, accompagnée d'un retour en masse, pourrait permettre au marché de retrouver l'élan émotionnel et presque hystérique qui l'avait propulsé dans le passé.

Autrement dit, dans le contexte où des changements structurels se sont déjà produits, la prochaine reprise ne dépend plus de savoir si elle viendra, mais plutôt des conditions dans lesquelles elle sera relancée et des voies par lesquelles elle se produira.