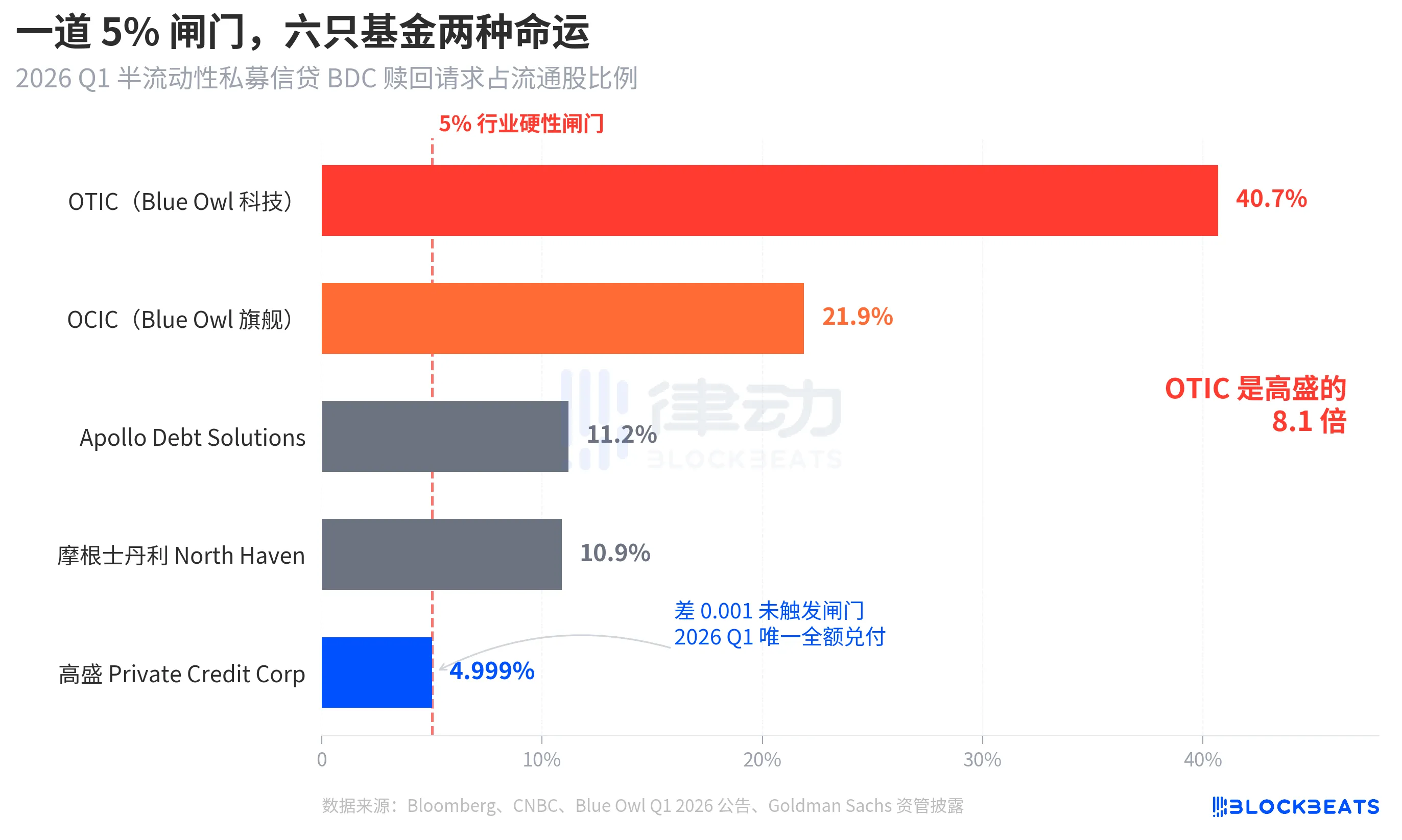

À la clôture du lundi 6 avril 2026, le cours de l'action de Blue Owl Capital (OWL), géant américain de la gestion de crédits privés, est tombé à 8,45 dollars, atteignant un plus bas hebdomadaire depuis son introduction en bourse, et ayant touché un plus bas intrajournalier à 7,80 dollars. Ce mouvement de vente a été déclenché par la publication la semaine précédente, le jeudi, des données de rachats de fonds semi-liquides du premier trimestre. Deux de ses principaux fonds BDC non négociés, OTIC (Blue Owl Technology Income) et OCIC (Blue Owl Credit Income), ont reçu au total environ 5,4 milliards de dollars de demandes de rachat de la part des investisseurs ce trimestre, avec un taux de rachat de 40,7 % des actions en circulation pour OTIC et de 21,9 % pour OCIC. Les deux fonds ont simultanément déclenché le seuil industriel rigide de 5 %, n'autorisant ainsi qu'un rachat proportionnel inférieur à 1,2 milliard de dollars.

Les principaux médias financiers ont immédiatement présenté cet événement comme une « rupture du récit du crédit privé de détail » et une « contamination de l’IA aux créanciers au-delà des sociétés logicielles ». Mais ces deux étiquettes masquent un fait bien plus crucial. La même semaine, la demande de rachat au premier trimestre de Goldman Sachs Private Credit Corp, filiale de Goldman Sachs Asset Management, s’est élevée à 4,999 %, soit à seulement 0,001 point de pourcentage en dessous du seuil de 5 %, en faisant l’une des rares, voire la seule, grande BDC semi-liquide et perpétuelle à ne pas avoir déclenché le seuil et à avoir intégralement remboursé ses investisseurs en rachat. Cette vague de rachats n’est pas une « crise du crédit privé », mais une séparation claire en forme de K.

Selon un rapport de Bloomberg du 6 avril, ce fonds de 15,7 milliards de dollars de Goldman Sachs est une exception cette quarter, ayant évité la vague de retraits. Dans le même temps, le taux de rachat d'OTIC de Blue Owl est 8,1 fois supérieur à celui de Goldman Sachs, et celui d'OCIC est 4,4 fois supérieur. Alors que l'attention du marché se concentre entièrement sur l'effondrement de Blue Owl, la véritable question à se poser est pourquoi deux institutions ayant la même structure, la même semaine et le même seuil de 5 % ont connu des résultats totalement différents.

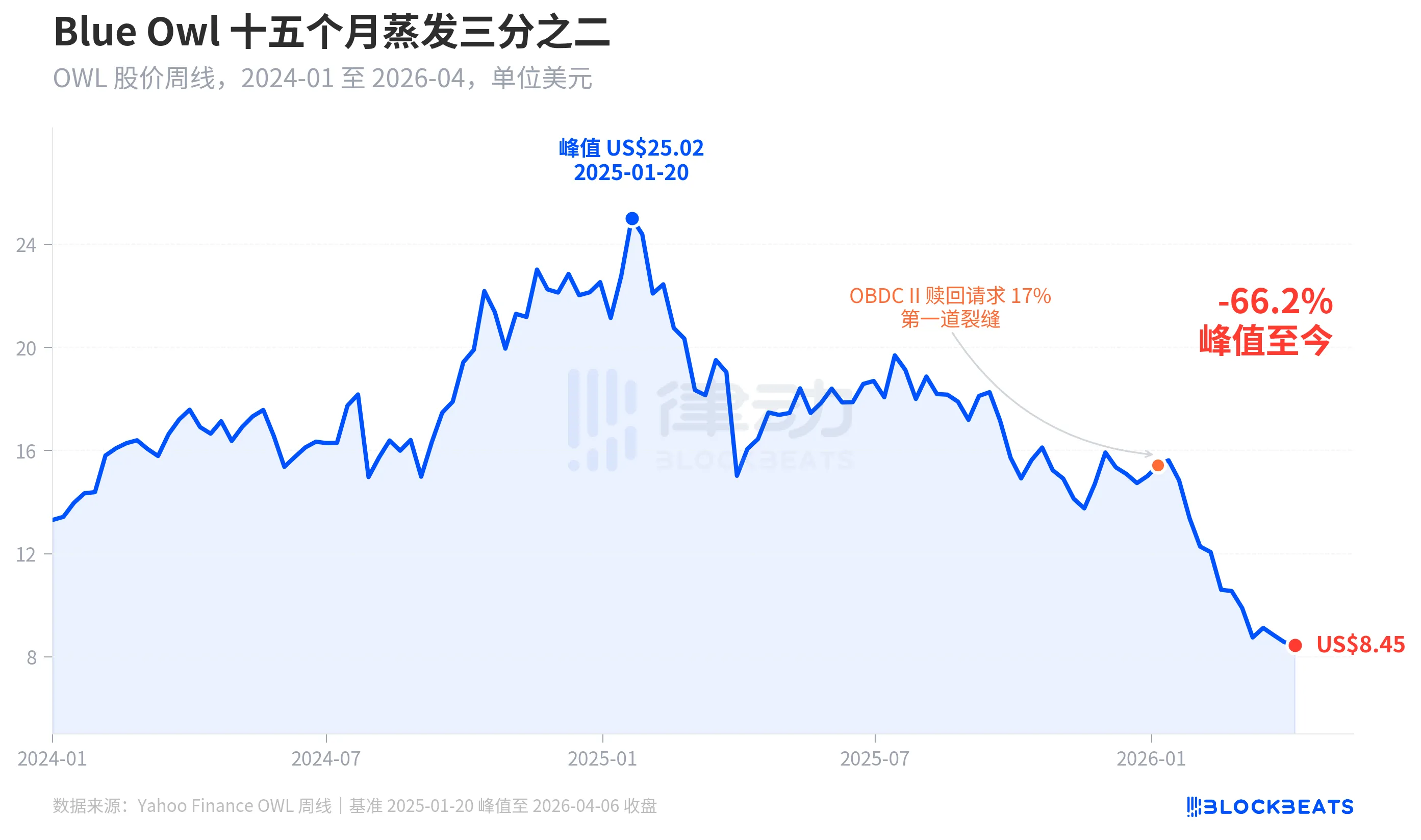

Le prix de l'action a perdu deux tiers au cours des quinze derniers mois

Commencez par examiner la valorisation du marché pour Blue Owl. Selon les données hebdomadaires historiques de Yahoo Finance, Blue Owl Capital (OWL) a clôturé à 25,02 USD la semaine du 20 janvier 2025, atteignant un pic historique. À la semaine du 6 avril 2026, il a clôturé à 8,45 USD, soit une baisse de 66,2 % en quinze mois, avec une perte de près des deux tiers de sa capitalisation boursière.

Le premier écart significatif du cours de l'action est survenu au début de janvier 2026, lorsque l'autre fonds de Blue Owl, OBDC II (un BDC privé de plus petite taille), a révélé avoir reçu des demandes de rachat équivalentes à 17 % des actions en circulation, ce qui a été considéré comme « la première fissure ». Depuis lors, le cours a continué de baisser jusqu'à la fin du premier trimestre, moment où les deux fonds principaux, OTIC et OCIC, ont simultanément déclenché des freins, atteignant un creux historique de 7,80 dollars pendant la séance de lundi.

Il est intéressant de noter que la baisse du cours de Blue Owl (-66,2 %) dépasse largement la dégradation de ses fondamentaux. OCIC conserve toujours 36 milliards de dollars d'AUM, avec une baisse d'environ 6,5 % de la valeur nette au premier trimestre 2026, tandis que la taille totale de la gestion de l'entreprise reste au-dessus de 290 milliards de dollars. Le marché réévalue clairement cette entreprise en se basant sur deux facteurs — l'incertitude future de paiement et l'effondrement de la confiance en la valorisation — plutôt que sur les résultats actuels uniquement.

Le même portail, deux destins

Ce qui clarifie réellement la « divergence K » est une coupe transversale. En regroupant les cinq grands BDC à terme perpétuel semi-liquide ayant divulgué des données de rachat au premier trimestre 2026, la structure devient évidente.

Selon Bloomberg, CNBC et les annonces officielles des fonds, les taux de rachat des cinq fonds sont les suivants : Blue Owl OTIC 40,7 %, Blue Owl OCIC 21,9 %, Apollo Debt Solutions 11,2 %, Morgan Stanley North Haven Private Income Fund 10,9 %, Goldman Sachs Private Credit Corp 4,999 %. Ces cinq fonds peuvent être classés en trois catégories environ.

À la hausse, les deux fonds de Blue Owl ont largement dépassé les seuils ; presque la moitié des détenteurs d'OTIC souhaitent retirer leurs fonds, et OCIC est près de quatre fois le seuil. Selon les règles, seuls 5 % des actions en circulation peuvent être rachetées ; OTIC n'a effectivement payé qu'environ 1,79 milliard de dollars, OCIC a payé environ 9,88 milliards de dollars, et plus de 42 milliards de dollars de demandes de retrait restent bloquées au-delà du seuil.

Au niveau intermédiaire, les taux de rachat d'Apollo et de Morgan Stanley se situent entre 10 % et 11 %. Selon Bloomberg du 11 mars et du 23 mars, Apollo Debt Solutions a honoré environ 45 % des demandes, North Haven environ 46 %, et selon les rapports sectoriels de PitchBook et iCapital, ces entités ont également déclenché des seuils, mais avec une pression significativement moindre que Blue Owl.

En bas, seule Goldman Sachs. 4,999 % est le seul fonds majeur de la période à ne pas avoir déclenché le seuil de 5 %, toutes les demandes de rachat ayant été honorées à 100 %.

Bloomberg utilise dans le titre de son article « Dodges Exodus » (échappe à la fuite), et le fait que OTIC soit 8,1 fois supérieur à Goldman Sachs illustre déjà la force de la divergence. La même semaine, la même structure, la même règle : les destins des deux institutions sont totalement différents.

Bulle, les petits investisseurs l'ont fait grimper de 4,4 fois

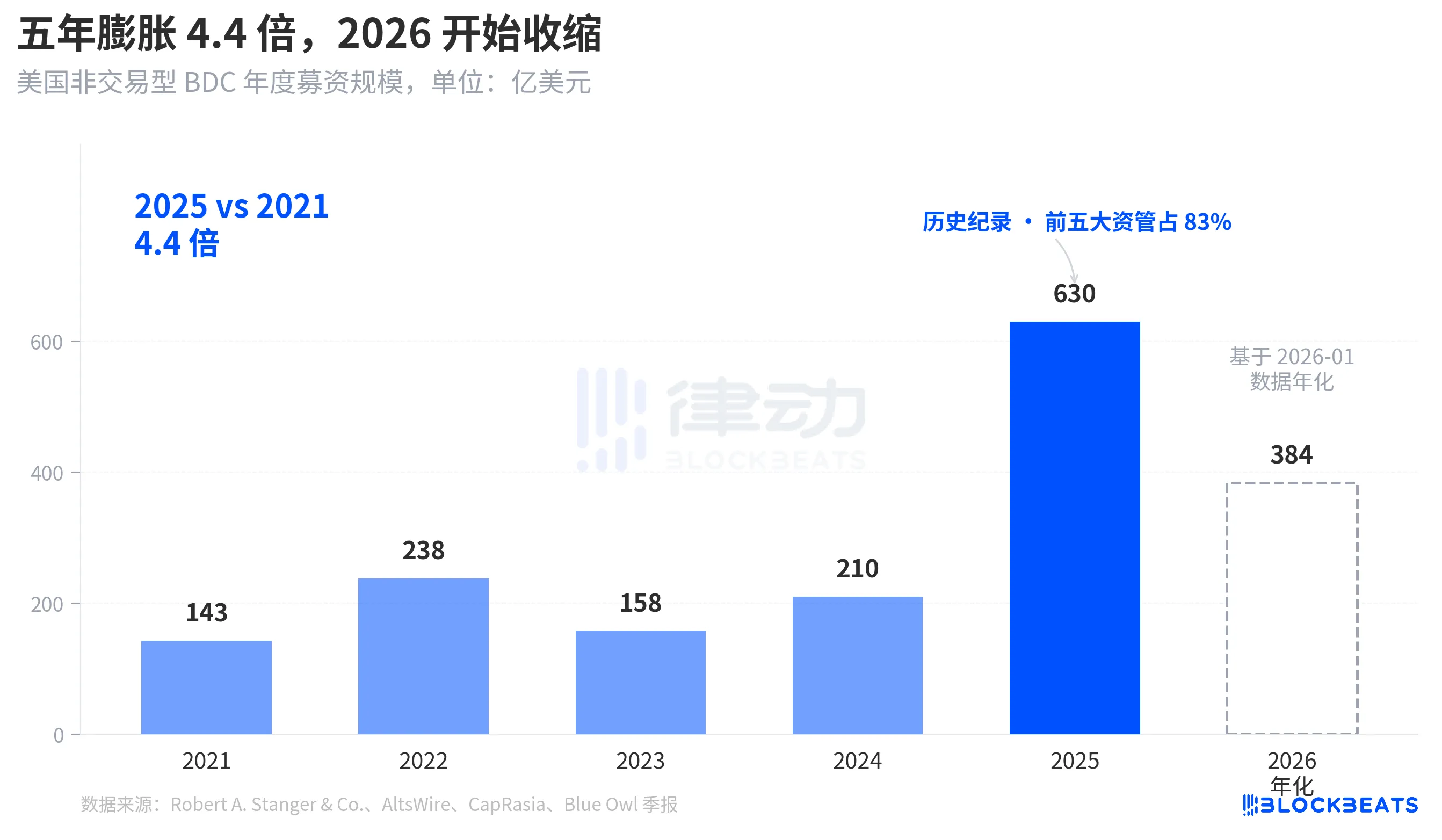

Pour comprendre pourquoi ce flot de rachats a été si intense, il faut d'abord examiner à quel point l'apport de liquidités a été important. Selon les statistiques sectorielles de Robert A. Stanger & Co., le montant annuel levé par les BDC américains non négociés au cours des cinq dernières années a suivi une trajectoire parabolique claire.

14,3 milliards de dollars en 2021, pour atteindre un record historique de 63 milliards de dollars en 2025, soit une augmentation de 4,4 fois en cinq ans. Selon la même étude, les cinq premiers acteurs institutionnels (Blackstone, Blue Owl, Apollo, Ares et HPS) ont capté environ 83 % de ce montant, soit environ 52,3 milliards de dollars concentrés chez les cinq leaders. Les fonds des particuliers entrés au cours des cinq dernières années ont non seulement été massifs en volume, mais aussi extrêmement concentrés.

Mais en janvier 2026, les données mensuelles de Stanger indiquent que les levées de fonds non négociées des BDC n'ont atteint que 32 milliards de dollars, soit presque la moitié du pic de 62 milliards de dollars atteint en mars 2025. Selon Connect Money et FinancialContent, les ventes globales de BDC au premier trimestre 2026 ont diminué d'environ 40 % par rapport à la même période de l'année précédente. Au cours du même trimestre où les investisseurs ont commencé à exiger massivement des rachats, les nouveaux apports ont déjà ralenti de manière visible : la pression des rachats augmente tandis que les souscriptions nouvelles diminuent, ce qui a forcé la porte bien plus qu'aucun observateur ne l'avait anticipé.

Ce n'est pas un retrait cyclique, mais la première fois que le récit selon lequel le BDC perpétuel à demi-liquide est vendu aux particuliers comme un « produit d'épargne » est réévalué au niveau des fonds.

De BREIT à Blue Owl, la vulnérabilité est devenue progressive au cours de quatre ans

Placé dans un axe temporel plus long, cette vague de rachats ne s'est pas produite soudainement.

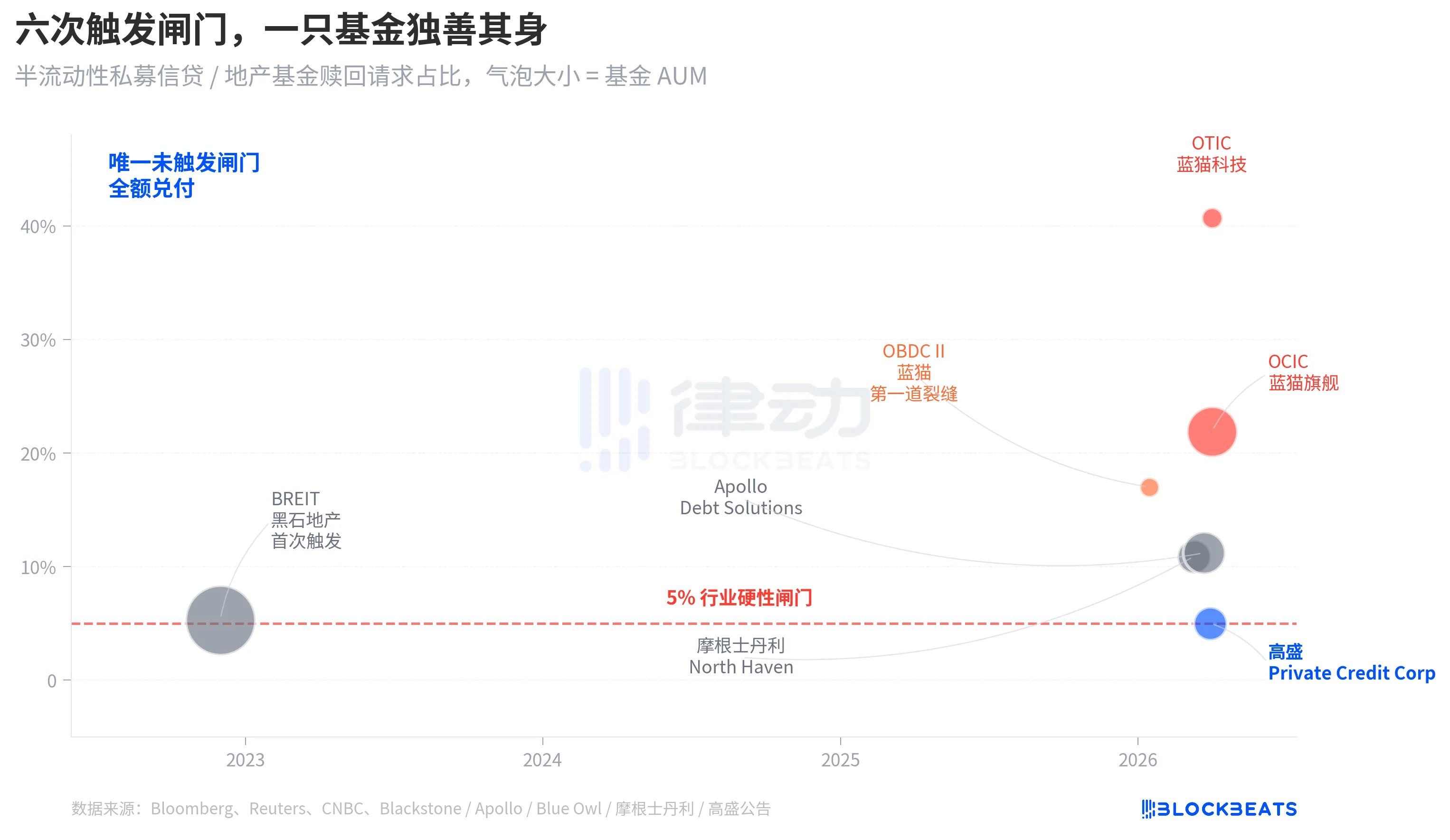

La structure « pérennité à liquidité partielle » comporte deux engagements. Elle permet au fonds de ne pas être coté ni évalué publiquement, tout en garantissant aux investisseurs la possibilité de racheter une partie de leurs parts chaque trimestre selon la VNA. En substance, il s'agit de conditionner des actifs non liquides (crédit privé, immobilier privé) en un produit « semblant disponible en tout temps ». Pour prévenir les retraits massifs, l'industrie a uniformément établi un seuil de rachat trimestriel de 5 % : si les demandes de rachat dépassent 5 % des actions en circulation, le fonds les honorera proportionnellement, et les demandes restantes seront reportées au trimestre suivant.

En novembre 2022, BREIT, un fonds immobilier non négocié appartenant à Blackstone, a déclenché pour la première fois cette barrière, devenant le premier événement systémique de liquidité dans une structure semi-liquide perpétuelle. Selon les données de Caproasia, en janvier 2023, BREIT n'a honoré que 25 % des demandes de retrait pour ce seul mois ; d'ici novembre 2023, BREIT avait au total payé 14,3 milliards de dollars de demandes de rachat. Ce épisode avait alors été interprété comme un événement isolé au sein de la catégorie des actifs immobiliers, sans entraîner le marché du crédit privé.

Quatre ans plus tard, la même fissure s’est étendue de l’immobilier au crédit. En janvier 2026, Blue Owl OBDC II a révélé une demande de rachat de 17 %, devenant le premier signal. Le 11 mars, Morgan Stanley North Haven a déclenché un gate. Le 23 mars, Apollo Debt Solutions a déclenché un gate. Le 2 avril, Blue Owl OCIC et OTIC ont simultanément déclenché un gate. En sept jours, quatre grands gestionnaires d’actifs ont vu leurs importantes BDC être successivement contraintes de franchir la même limite, tandis que Goldman Sachs, durant le même trimestre, est restée en dehors du gate avec une marge de 4,999 %.

La vulnérabilité structurelle des perpétuelles à liquidité partielle BDC n'a pas été révélée par cette vague de rachats de Blue Owl ; elle était déjà sur la table depuis le rachat de BREIT en 2022, mais personne n'y a vraiment prêté attention pendant quatre ans.

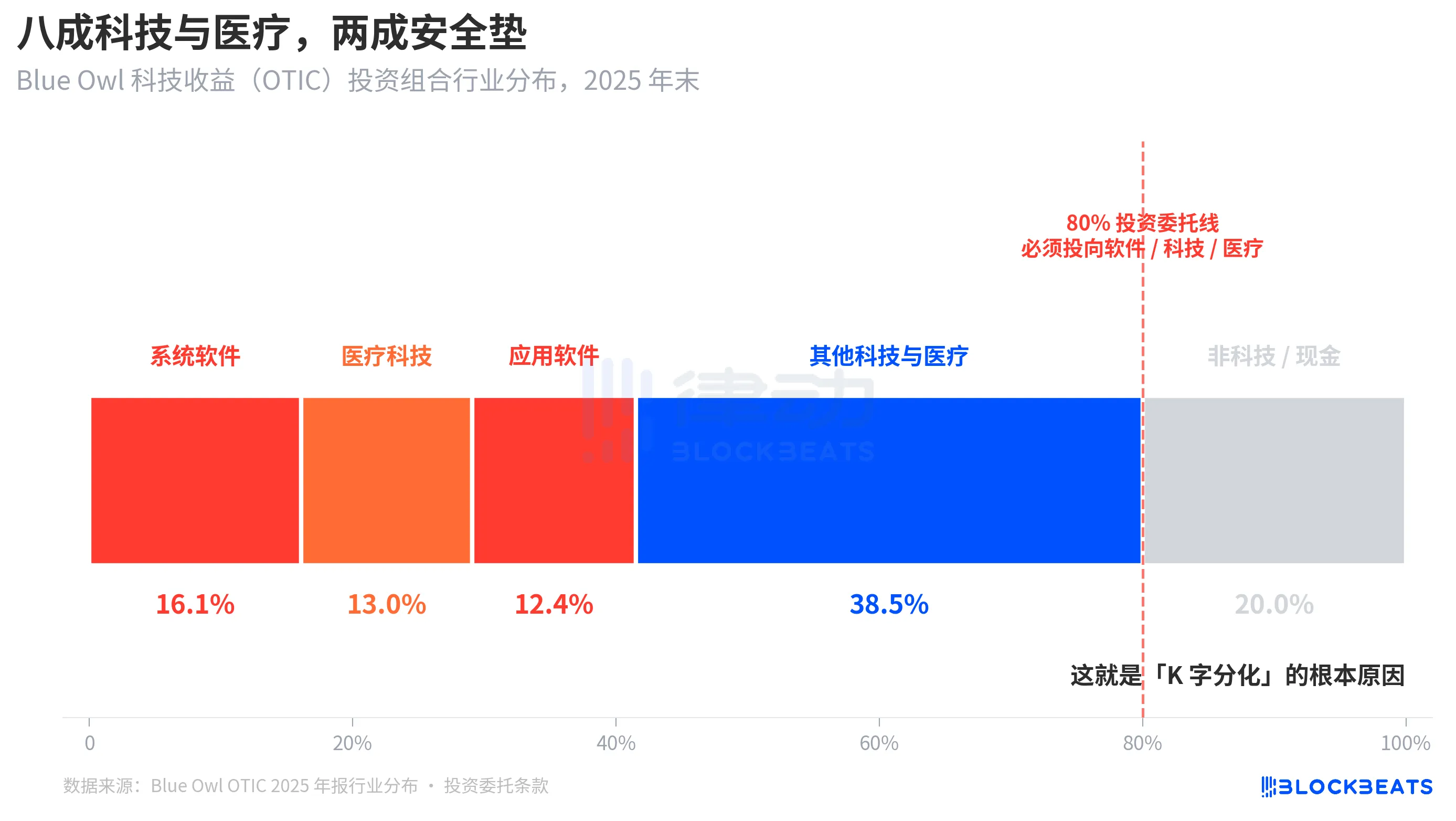

Root cause: 80% of OTIC is weighted toward technology and healthcare

Revenons maintenant à cette question cruciale : pourquoi, avec la même structure et la même semaine, les résultats de Goldman Sachs et de Blue Owl diffèrent-ils de huit fois. En décomposant le portefeuille d'OTIC, la réponse devient claire.

Selon le rapport d'évaluation de KBRA et les résultats financiers du quatrième trimestre 2024 de Blue Owl OTIC, à la fin de l'année 2025, le portefeuille OTIC s'élevait à 6,2 milliards de dollars, détenait 190 entreprises couvrant 39 marchés finaux, dont 92 % étaient soutenues par des fonds de capital-investissement et 93 % étaient constituées de prêts senior garantis de premier rang. Sur le plan de la structure comptable, il s'agit d'un fonds de qualité, mais sa concentration sectorielle est particulièrement marquée : les logiciels système représentent 16,1 %, les technologies de la santé 13,0 % et les logiciels applicatifs 12,4 %, soit 41,5 % pour ces trois segments uniquement.

La clé est que ce n'est pas une préférence sectorielle temporaire du gestionnaire, mais une règle contraignante inscrite dans les statuts d'investissement d'OTIC : au moins 80 % des actifs totaux doivent être investis dans des entreprises « liées au logiciel et à la technologie ». Blue Owl décrit OTIC dans ses documents publics comme un fonds « principalement orienté vers de grandes entreprises logicielles leaders sur le marché, offrant des solutions critiques à revenus récurrents ». OTIC a été conçu dès son origine comme un fonds de crédit technologique SaaS.

Au cours des six derniers mois, le SaaS a été l'une des catégories d'actifs les plus fortement réévaluées par l'IA. Lorsque les investisseurs ont commencé à s'inquiéter de la « perturbation de la recette récurrente à abonnement des entreprises logicielles par l'IA », un fonds de crédit privé avec un exposé de 80 % dans le logiciel et la technologie a été le premier touché. Selon des rapports de Bloomberg et Reuters, la direction de Blue Owl a elle-même reconnu dans ses communications aux investisseurs que les pressions de rachat du premier trimestre étaient en partie dues à « la crainte de la perturbation des entreprises logicielles par l'IA ».

En comparaison, le portefeuille de Goldman Sachs Private Credit Corp. (15,7 milliards de dollars de AUM) est décrit par Bloomberg comme « nettement plus diversifié que ses pairs », aucun secteur unique ne représentant un niveau d'exposition technologique aussi élevé que celui d'OTIC. Même crédit privé, même structure semi-liquide, même seuil de 5 %, l'exposition des actifs sous-jacents aux thèmes du marché actuel est de 80 % pour l'un et inférieure à 15 % pour l'autre, ce qui se traduit par un taux de retrait de 40,7 % pour l'un et de 4,999 % pour l'autre.

C'est la vraie raison derrière la « division des K ». Ce n'est pas que le crédit privé en tant que catégorie d'actifs ait effondré, mais plutôt que les fonds pariant sur le même thème de marché aient rencontré des problèmes, tandis que les fonds diversifiés ont été presque non affectés. La division s'est produite au niveau de l'exposition au risque, et non au niveau structurel.

Clôturer

Le PDG de JPMorgan Chase, Dimon, a publié sa lettre aux actionnaires pour 2026 le 6 avril, juste au moment où Blue Owl atteignait un nouveau plus bas. Dans sa lettre, il a écrit : « Le crédit privé manque globalement de transparence et de marquage rigoureux des évaluations de prêts, ce qui incite les investisseurs à vendre plus facilement en cas de perception d'une détérioration de l'environnement, même si les pertes réelles ont à peine changé. »

Cette déclaration de Dimon pointe vers un problème structurel. Le crédit privé est difficile à valoriser au marché, et les détenteurs sont plus sensibles à la perception du risque qu'aux pertes réelles. Lue le 7 avril 2026, cette déclaration a deux significations. Premièrement, l'écart de 0,001 de Goldman Sachs est davantage le résultat d'une structure diversifiée que de la chance. Deuxièmement, l'ensemble du marché du crédit privé, d'une taille de 1,8 billion de dollars, n'a toujours pas résolu la contradiction fondamentale entre liquidité et composition opaque.

Une barrière de 5 % n'a pas séparé Blue Owl et Goldman Sachs en « bons fonds » et « mauvais fonds » ; elle a simplement consolidé sur un seul graphique en chandeliers deux approches d'investissement différentes : l'accent mis sur les thèmes actuels et la diversification.