Auteur de l’article : Sebastien Davies

Article traduit par :Block unicorn

Préface

Le monde financier souffre de problèmes d'extrémisme. J'ai rencontré des extrémistes qui croient fermement que la blockchain détruira toutes les institutions financières existantes. De leur côté, les acteurs de la finance traditionnelle considèrent le bitcoin comme synonyme de cryptomonnaie, et inversement. Il est regrettable que ces deux camps manquent de patience pour comprendre les nuances.

Je ne partage pas cette dichotomie binaire. Comme nous l'avons vu, les deux sont très probablement appelées à se fusionner plutôt qu'à entrer en collision. Visa et Mastercard développent activement des partenariats dans le domaine des paiements blockchain. Le géant des services financiers traditionnels Stripe a également lancé une plateforme blockchain dédiée aux paiements. Notre équipe publie presque chaque semaine des articles sur cette tendance à la convergence entre ces deux domaines financiers.

Dans les commentaires sur les cryptomonnaies, je vois souvent quelqu'un faire de la blockchain elle-même un avantage concurrentiel unique (USP), car elle permet des transactions rapides et peu coûteuses. Il est vrai que transférer des fonds via la blockchain est moins cher. Mais ce n'est pas en soi le facteur clé qui a propulsé l'adoption de la blockchain, car les infrastructures traditionnelles de transfert de fonds, bien que relativement coûteuses, ont résisté pendant des décennies.

Les entreprises ne changent pas de partenaire bancaire du jour au lendemain simplement parce qu'une autre banque offre une réduction de quelques points de base sur le traitement des transactions. Les habitudes financières sont profondément ancrées ; les entreprises ont besoin de raisons plus solides que des économies de coûts pour modifier la manière dont elles transfèrent, détiennent et investissent leurs fonds.

Ce qui compte ici, ce sont des résultats mesurables. Pour que le grand public modifie la manière dont il déplace ses fonds, il doit comprendre comment optimiser l'ensemble du flux de fonds. Il convient donc de se concentrer sur la manière dont la blockchain s'intègre de façon transparente à la plateforme, permettant aux utilisateurs de détenir, d'investir et d'emprunter des fonds facilement.

Dans l'article en tant que colonne invitée d'aujourd'hui, Sebastien Davies, associé de Primal Capital, explore pourquoi l'infrastructure des cryptomonnaies n'a pas encore suscité une adoption de masse et ce qui pourrait y parvenir.

Illusion d'infrastructure

Pendant la majeure partie des dix dernières années, le monde financier mondial a accordé une attention extrême à l’« infrastructure ». Les discussions autour des actifs numériques se sont presque entièrement concentrées sur le débit mécanique de la blockchain, la sécurité cryptographique des applications décentralisées et la subtilité théorique de la logique des contrats intelligents. Il s’agissait de la phase d’infrastructure, une ère centrée sur la construction de « conteneurs ». De 2020 à 2024, l’ensemble de l’industrie s’est efforcée de construire des canaux, des coffres-forts et des passerelles afin de moderniser le flux de valeur.

Pendant cette période, le développement du marché des cryptomonnaies s'est principalement concentré sur la construction d'infrastructures, car sans infrastructure, la participation est tout simplement impossible. Nous avons développé une plateforme de garde d'entreprise, des API d'échange standardisées et des services de conformité sur chaîne pour combler cinq lacunes essentielles : la garde, le trading, l'exécution, l'utilité des stablecoins et les rapports de conformité réglementaire.

Cependant, le secteur financier fait aujourd'hui face à une vérité fondamentale de l'histoire financière : les infrastructures sont une condition nécessaire pour mener des activités, mais ce sont les bilans qui déterminent qui s'approprie les bénéfices économiques. Posséder simplement une voie plus rapide ou plus transparente ne suffit pas à déplacer le centre de gravité du marché. Les infrastructures résolvent la question mécanique de la manière dont les institutions participent, mais elles ne traitent pas la question plus importante de celui qui s'approprie la valeur. Durant cette ère de fort développement des infrastructures, la réponse à cette dernière question reste ancrée dans la tradition.

Les market makers centralisés captent les spreads, les détenteurs initiaux réalisent des gains de valorisation, et les validateurs perçoivent des frais de transaction. Cette phase n’a pas créé de nouvelle structure de bilan, ni modifié l’endroit où les dépôts sont déposés, ni transformé fondamentalement la structure de la création de crédit.

Contre cet argument, une réplique courante affirme que les « infrastructures » sont le principal moteur de valeur, car elles abaissent les barrières à l’entrée, permettant ainsi une démocratisation financière et transférant naturellement le pouvoir économique aux groupes marginalisés. Les partisans de ce point de vue estiment que la technologie elle-même, en raison de ses caractéristiques open source et sans autorisation, constitue la force transformative. Bien que ce récit soit séduisant dans le monde « crypto-native » dominé par les particuliers, il ne résiste pas à l’épreuve de la réalité institutionnelle.

Dans les marchés financiers complexes, l'efficacité des coûts est bien moins importante que l'efficacité du capital et le rendement ajusté au risque. Une institution déplace dix milliards de dollars non pas en raison de frais de transaction plus bas, mais parce que son bilan peut générer un rendement plus élevé ou une utilisation plus efficace des garanties. L'infrastructure constitue une barrière à l'entrée ; le bilan est l'actif stratégique qui détermine les gagnants en matière de spread de taux d'intérêt.

L'histoire financière a constamment démontré que les infrastructures ne déterminent pas les forces du marché, mais les bilans. La montée du marché des dollars européens dans les années 1960 n'a pas nécessité de nouveaux canaux de paiement ni de technologies financières ; elle n'a requis que le transfert des dépôts en dollars hors du système bancaire américain. Dès que ces bilans ont été transférés, un système parallèle de dollars est né, de taille considérable et essentiellement hors de portée de la réglementation nationale.

Nous entrons maintenant dans une nouvelle phase de restructuration des bilans institutionnels, qui commence en 2025, moment où le champ de bataille a été déplacé du niveau des protocoles vers celui de l'allocation de liquidité. La première phase se concentrait sur la construction de plateformes ; la phase suivante se concentre sur les mouvements des participants et leurs flux de capital.

En 2024, un directeur financier évaluant les options de détention de liquidités pourrait théoriquement utiliser une infrastructure de custodie mature pour détenir des USDC, mais du point de vue économique, les dépôts bancaires traditionnels restent plus avantageux car ils offrent une assurance de la Federal Deposit Insurance Corporation (FDIC) et des taux compétitifs. L'infrastructure est prête, mais le bilan n'a pas encore évolué. Ce réalignement n'est devenu possible que lorsque l'environnement réglementaire est passé de la conception politique abstraite à la mise en œuvre concrète.

La prochaine étape de l'adoption des cryptomonnaies ne sera plus déterminée par l'infrastructure, mais par la trajectoire des bilans.

La porte de l'implémentation

Pendant la majeure partie des dix dernières années, la participation des institutions aux actifs numériques n’a pas été limitée par un manque d’imagination ou de technologie, mais par des obstacles structurels à l’intégration des actifs numériques dans des bilans réglementés. Les institutions nécessitent bien plus qu’un portefeuille fonctionnel. La clarté juridique, des méthodes comptables spécifiques et une structure de gouvernance rigoureuse sont des exigences fondamentales.

En raison de l'absence d'une définition reconnue de « custody » ou d'une voie réglementaire claire, le risque de « contamination du bilan » est trop élevé pour toute entité réglementée pour être ignoré. Les banques et les sociétés de gestion d'actifs attendent un signal clair indiquant qu'elles peuvent déployer des capitaux sans encourir de risques juridiques existentiels, ce qui a placé l'adoption à grande échelle des actifs numériques en mode « observation ».

L'ère des débats politiques touche enfin à sa fin, laissant place à la phase opérationnelle. La loi GENIUS adoptée en mai 2025 a joué un rôle déterminant en établissant un cadre réglementaire national pour les paiements en stablecoins et en fournissant enfin une base légale pour la configuration du bilan.

Ce projet de loi transforme les actifs numériques en instruments financiers reconnus en instaurant un processus d'autorisation fédéral et en exigeant que les réserves à 100 % soient soutenues par des outils approuvés par le gouvernement. En août 2025, la Securities and Exchange Commission (SEC) des États-Unis a mis fin à une longue enquête sur le protocole Aave sans prendre aucune mesure d'application, renforçant davantage cette transformation et éliminant efficacement les « obstacles » réglementaires qui entravaient précédemment la participation des institutions à la finance décentralisée (DeFi).

L'attention se déplace désormais vers le manuel des règles des autorités de régulation. En février 2026, l'Office du contrôleur de la monnaie (OCC) des États-Unis a publié un ensemble complet de règles proposées visant à mettre en œuvre la loi GENIUS et à établir un cadre pour les « émetteurs de stablecoins autorisés » (PPSI). Cette initiative est majeure, car elle introduit des normes prudentielles détaillées (couvrant la composition des réserves, le ratio de capital et la résilience opérationnelle), permettant aux chefs risques ou aux comités de gestion du bilan (ALCO) d'approuver des stratégies d'actifs numériques. L'adoption de la loi GENIUS a intégré la régulation de la blockchain dans les structures de gouvernance des plus grandes institutions financières mondiales.

Cependant, pour comprendre pourquoi ce changement se produit maintenant, il faut reconnaître l’« inertie du bilan » qui détermine le comportement des institutions. Les opérations bancaires sont soumises à des restrictions strictes de ratio de fonds propres réglementaires, où chaque dollar d’actifs pondérés selon le risque doit être soutenu par des capitaux. Si les dépôts des banques fuient vers les stablecoins, elles doivent réduire proportionnellement leurs prêts afin de maintenir ces ratios de fonds propres. Il s’agit d’un rétrécissement douloureux et coûteux qui entraîne des répercussions en chaîne sur l’ensemble de l’économie. Cela explique également pourquoi l’adoption des stablecoins est si lente. L’intégration technique complète nécessite six à dix-huit mois, tandis que les cycles de gouvernance, tels que les audits et les examens par le conseil d’administration, prennent encore plus de temps pour être achevés.

L'environnement actuel présente une tendance à « l'accélération composite ». À mesure que des pionniers tels que JPMorgan, Citibank et U.S. Bank commencent à lancer des plans de règlement en stablecoin, ils envoient un signal clair au marché : le risque de ne pas agir a remplacé le risque d'agir en premier. Nous entrons dans une phase de pression concurrentielle, où la participation des autres banques réduit le risque d'adoption pour l'ensemble du secteur. Avec le relâchement de ces contraintes institutionnelles, le chemin s'ouvre pour le transfert de la liquidité des systèmes traditionnels vers les nouveaux conteneurs programmables du numérique. Cette transformation nous oblige à repenser la nature même du capital et à concentrer notre attention sur les « conteneurs » qui transporteront la prochaine génération de liquidité mondiale.

Là où se trouve la liquidité

Pour comprendre l'ampleur de la transformation en cours, il faut d'abord reconnaître la stabilité historique des « conteneurs » financiers. À chaque ère monétaire, la liquidité finit par trouver un foyer. Il s'agit simplement d'une fonction des moyens techniques de stockage, mais il répond à la demande mondiale persistante d'actifs sûrs à court terme. Pendant plusieurs siècles, ce foyer s'est fortement concentré sur quelques structures bien définies : les bilans des banques commerciales, les réserves des banques centrales et les fonds du marché monétaire. Ces conteneurs traditionnels jouent tous un rôle d'intermédiaire et captent la valeur économique générée par le capital qu'ils contiennent.

Le principe mathématique de « profiter sans effort » indique que l'existence d'intermédiaires financiers vise à résoudre les déséquilibres de financement. Plus précisément, les flux de trésorerie générés par le fonctionnement du monde dépassent les besoins à court terme de sa production, créant ainsi un excédent liquide à long terme qui cherche une sécurité. Traditionnellement, les banques commerciales transforment ces fonds excédentaires en dépôts, les investissant dans des actifs à long terme tels que des prêts hypothécaires ou des prêts aux entreprises, et réalisant ainsi un écart de taux substantiel. La marge nette d'intérêt (NIM) constitue la boussole des banques commerciales et des banquiers de détail. Les actionnaires des banques sont les principaux bénéficiaires de cet écart, tandis que les déposants reçoivent une partie des revenus en échange de liquidité et de garanties gouvernementales.

L'infrastructure des actifs numériques a introduit un nouveau type de « conteneurs » qui concourent directement pour les fonds. Ces restructurations économiques vont bien au-delà d'une simple mise à niveau technologique. Lorsque la liquidité passe des banques aux réserves de stablecoins ou aux fonds d'obligations tokenisées, le sujet qui perçoit les revenus change fondamentalement. Par exemple, dans les réserves de stablecoins, l'émetteur (par exemple Circle ou Tether) réalise la marge entre le rendement des obligations d'État sous-jacentes et les intérêts versés aux détenteurs de jetons, qui sont généralement nuls. Cela transfère en réalité l'économie du « coût de détention » des banques commerciales vers les émetteurs d'actifs numériques.

En outre, ces nouveaux conteneurs offrent une transparence et une programmabilité inégalées par rapport aux structures traditionnelles. Les fonds d’obligations tokenisées ont dépassé 11,5 milliards de dollars de capitalisation boursière en mars 2026, marquant une évolution structurelle où les revenus des actifs sous-jacents reviennent directement aux détenteurs. Cela crée des incitations économiques puissantes.

Les chefs financiers avisés n'ont plus à choisir entre la sécurité des banques et le rendement des fonds ; ils peuvent détenir des fonds tokenisés, à la fois actif générant des revenus et moyen de règlement à haute vitesse. En redéfinissant la propriété de la liquidité, l'infrastructure numérique ne construit pas seulement de nouvelles voies ; elle crée un marché concurrentiel pour les bilans qui soutiennent l'économie mondiale.

Les stablecoins stimulent la migration

La blockchain dollar représente le premier grand mouvement de liquidité vers ces nouveaux bilans financiers, marquant la transition des cryptomonnaies d’un phénomène de mode à un élément central du système financier. Le marché des stablecoins approche son niveau historique le plus élevé, atteignant 311 milliards de dollars, avec une croissance annuelle de 50 % à 70 %. Cette croissance réfute totalement l’idée que les stablecoins soient un phénomène spéculatif. Nous assistons à un véritable « déplacement » du dollar des infrastructures bancaires traditionnelles vers des systèmes de règlement programmables.

L'impact économique de ce déplacement se manifeste le plus clairement par le remplacement des dépôts. Lorsqu'une entreprise ou un investisseur institutionnel transfère 100 milliards de dollars de dépôts bancaires traditionnels vers des stablecoins tels que USDC, la rentabilité du système bancaire subit une perte considérable. Dans le modèle traditionnel, ces 100 milliards de dollars permettaient aux banques d'accorder des prêts, générant annuellement environ 3 milliards de dollars de marge nette d'intérêt. Lorsque ces fonds sont transférés vers les réserves des émetteurs de stablecoins, ces revenus sont captés. Les banques perdent leurs dépôts, leur capacité à accorder des prêts, tandis que la marge d'intérêt est captée par les émetteurs de stablecoins.

This shift has profound implications for credit creation and financial stability.

Les économistes de la Réserve fédérale ont souligné dans une étude publiée à la fin de l'année 2025 que la forte adoption des stablecoins pourrait entraîner une réduction des dépôts bancaires de 65 à 126 milliards de dollars. Cette réduction pourrait redéfinir la manière dont le crédit est fourni dans l'économie. Les banques régionales, qui dépendent fortement d'une base de dépôts stables pour accorder des prêts locaux, sont les plus vulnérables à ce changement. Alors que les déposants de détail et les entreprises recherchent les avantages de règlements 24/7 offerts par les stablecoins, l'attrait du traditionnel « flot de fonds » — qui permettait aux banques de gagner des écarts de taux sur les paiements en cours — diminue rapidement.

En réponse, le secteur bancaire est passé d'une attitude de méfiance à une posture de participation.

JPMorgan Chase, Citibank et U.S. Bank ont annoncé qu'ils lanceraient leurs propres infrastructures de règlement en stablecoin à la fin de 2025 et au début de 2026, non pas dans le but de « bouleverser » leurs propres activités, mais pour maintenir leur rôle crucial en tant que conteneurs de liquidité. Ces institutions comprennent que les conditions économiques futures favoriseront les émetteurs de conteneurs numériques. En devenant émetteurs, les banques espèrent capter les revenus de réserve qui auraient autrement été dirigés vers de nouveaux entrants. Bien sûr, ce premier grand transfert de fonds n'est qu'une préface. À mesure que ces nouveaux conteneurs de liquidité gagnent en stabilité, la concurrence se déplace vers des domaines plus complexes tels que les actifs garantis et l'effet de levier, qui constituent la base du système financier mondial.

Collatéral programmable

Si le transfert de liquidités via des stablecoins représente la première vague de cette transformation, le déplacement des collatéraux marque une réorganisation plus fondamentale du mécanisme de levier au cœur du système financier. Les marchés financiers modernes sont essentiellement un vaste réseau de collatéraux. Le marché des repo américain (chargé du prêt et emprunt de titres) réalise seul entre 2 et 4 billions de dollars de transactions par jour. Toutefois, cette infrastructure cruciale reste limitée par les « fenêtres de règlement discrètes » des banques traditionnelles.

Dans les conditions actuelles, les collatéraux ne peuvent être transférés que pendant les heures d'ouverture des banques, et la dispersion de la garde signifie que les titres détenus par une banque ne peuvent pas être utilisés immédiatement pour satisfaire les exigences de marge d'une autre banque. Cette friction entraîne un verrouillage des capitaux, empêchant leur utilisation efficace et leur adaptation aux fluctuations du marché en temps réel.

La tokenisation transforme les actifs garants, autrefois statiques et géographiquement limités, en outils programmables et à forte liquidité.

En transformant les obligations d'État américaines et d'autres actifs du monde réel (RWA) en jetons sur chaîne, les institutions peuvent transférer ces actifs en continu et effectuer des règlements atomiques. Ce marché connaît une croissance rapide ; au 1er avril 2026, la taille du marché des RWA tokenisés atteint environ 28 milliards de dollars américains, dont environ la moitié provient d'obligations d'État tokenisées. Cette croissance est principalement alimentée par des produits destinés aux institutions, tels que BUIDL de BlackRock et BENJI de Franklin Templeton, qui permettent aux détenteurs d'obtenir un rendement de 5 % sur les obligations gouvernementales sous-jacentes, tout en conservant la liquidité et la mobilisabilité des jetons eux-mêmes.

L'innovation réelle réside dans l'efficacité des collatéraux.

Dans les transactions de rachat traditionnelles, les investisseurs peuvent être contraints d'accepter une forte dépréciation ou de faire face à des délais de plusieurs jours pour débloquer des titres et les transférer entre établissements de garde. En revanche, les actifs tokenisés présentent une « composable ». Les investisseurs institutionnels peuvent détenir 100 millions de dollars en tokens BUIDL, les déposer dans un protocole comme Aave avec un ratio de prêt sur valeur (LTV) de 95 %, et emprunter immédiatement des stablecoins pour saisir des opportunités d'investissement. Les collatéraux restent toujours dans l'environnement numérique. À la place, ils sont réévalués en continu grâce à des informations de prix automatisées, et toute exigence de marge supplémentaire est traitée par un déclenchement automatique et immédiat de liquidation.

Ce changement fait passer l'économie des traders à l'économie du protocole.

Sur les marchés traditionnels de rachat, les grandes banques de négociation agissent comme intermédiaires, gagnant une marge d'environ 50 points de base en empruntant à un taux et en prêtant à un autre. Dans l'écosystème tokenisé, les détenteurs de collatéral peuvent s'auto-apparier sur les marchés de prêt DeFi, utilisant des logiciels comme intermédiaires pour capter l'intégralité de la marge. Bien qu'il reste plusieurs années avant une adoption à grande échelle, cette transition pourrait transférer des milliards de dollars de revenus annuels des négociants traditionnels vers la gouvernance des protocoles et les détenteurs d'actifs.

Pour mieux comprendre l'ampleur de la transition du cash à la garantie, nous devons examiner les mécanismes institutionnels qui ont longtemps dominé ces transitions. Pendant des décennies, le système financier mondial a adopté la logique de règlement « T+X », où « T » représente la transaction et « X » désigne le retard de plusieurs jours dû à la réconciliation manuelle et aux cycles de règlement interbancaire. Sur les marchés traditionnels de rachat, ce délai équivaut à une taxe implicite sur le capital.

Lorsqu'une banque de négoce facilite une opération de rachat, les garanties doivent être transférées physiquement entre les institutions de dépôt, ce qui nécessite généralement une intervention manuelle pour vérifier les remises sur les garanties et la propriété. Cela crée une « tranchée de liquidité » autour des plus grandes banques de négoce, dont le pouvoir provient non seulement de leur bilan solide, mais aussi de leur contrôle sur ces systèmes de règlement propriétaires.

Le mécanisme de garantie tokenisée a éliminé ce fossé grâce à un règlement atomique. Dans le cadre des étapes progressives des processus institutionnels, cette transition se déroule comme suit :

Tokenization: Transferring high-quality liquid assets (HQLA), such as U.S. Treasuries, into digital wrappers (e.g., BlackRock’s BUIDL) to make them continuously tradable tokens.

Arrivée immédiate : Au lieu d'attendre le virement bancaire du lundi matin, l'équipe financière peut soumettre ces actifs tokenisés aux protocoles de prêt ou aux house de trading le dimanche soir à 22 heures.

Real-time valuation: The smart contract uses a decentralized oracle to market-value the collateral every few seconds (instead of once per day), significantly increasing the loan-to-value ratio (LTV), as continuous monitoring reduces the risk of valuation "flash crash gaps."

Hedging yield: It is crucial that investors continue to earn the underlying treasury yield while their assets are used as collateral, creating a “yield stacking” opportunity that is cumbersome to execute in traditional systems.

Pour les équipes financières d'entreprise ou les gestionnaires d'actifs, ce changement constitue une réévaluation fondamentale de leurs actifs inactifs.

Dans le modèle traditionnel, le directeur financier gère un fonds de trésorerie à faible rendement en tant que « coussin » pour faire face à des appels de marge ou des besoins opérationnels imprévus. Avec des actifs garantis tokenisés, ce « coussin » peut être entièrement investi dans des obligations générant des revenus, car les détenteurs savent que ces actifs peuvent être convertis en liquidité en quelques secondes plutôt qu'en plusieurs jours. Cela élimine la « décote de liquidité » associée à la détention à long terme d'actifs.

For the banking industry, the impact is equally profound.

Les banques ont longtemps tiré profit des taux variables du marché des repo et des écarts de中介. Avec la programmabilité des collatéraux et leur capacité à s'auto-apparier, ce modèle de profit disparaîtra. C'est précisément pour cette raison que l'émergence de « systèmes de canalisation » institutionnels (comme le réseau Atlas d'Anchorage ou les initiatives internes de tokenisation de JPMorgan) est cruciale. Ils représentent la tentative des institutions financières de construire de nouveaux silos d'information avant que leur ancien système ne soit confronté à la concurrence. Le passage de la liquidité au collatéral marque un changement dans le système financier, passant d'une série d'« événements discrets » à un « flux continu », et les institutions qui ne parviennent pas à adapter leur bilan à cette nouvelle vitesse se retrouveront avec des capitaux de plus en plus statiques (et donc de plus en plus coûteux).

Il semble à première vue qu'il s'agisse simplement d'une amélioration de la vitesse de règlement, mais en réalité, il s'agit d'une réconfiguration de la manière dont le capital est déployé, évalué et médié.

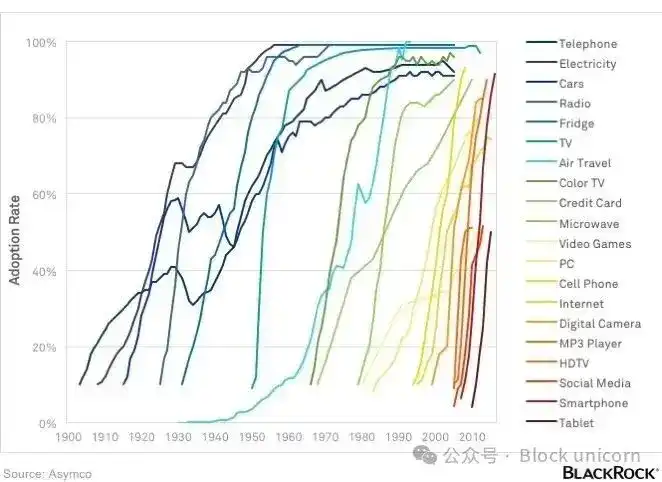

Courbe en S de l'adoption

Le transfert des bilans institutionnels n'est pas un processus immédiat, mais un phénomène progressif qui s'accélère progressivement. C'est la réalité de l'ère « Web 2.5 », où la technologie blockchain est intégrée dans les structures financières existantes, et non pas remplacée. Actuellement, l'adoption de la technologie blockchain par les institutions est freinée par l'« inertie des bilans » : les exigences en capital réglementaire, l'approbation des comités de risque et les systèmes technologiques traditionnels constituent des obstacles significatifs. Par exemple, les banques ne peuvent pas simplement déplacer des actifs en basculant un interrupteur. Elles doivent maintenir un ratio de fonds propres de première catégorie strict et s'assurer que tout transfert de dépôts vers une plateforme numérique n'entraîne pas un affaiblissement coûteux de leur activité de prêt.

Malgré ces obstacles, l'adoption de l'infrastructure des actifs numériques suit une courbe en S historique bien documentée, similaire à la promotion de la carte de crédit et d'Internet sur plusieurs décennies.

Entre 2015 et 2024, le marché a été dans une « phase d'expérimentation » et une « phase de désordre réglementaire », avec une croissance freinée par l'incertitude. Aujourd'hui, nous entrons dans la « phase de pression concurrentielle » (2025-2026), caractérisée par une réglementation plus claire et une infrastructure plus standardisée. À ce stade, « vous n'êtes pas le premier, mais vous n'êtes pas non plus le dernier » devient la principale motivation des directeurs financiers institutionnels. À mesure que de plus en plus de banques observent leurs pairs participer au règlement des stablecoins ou à des fonds d'obligations tokenisées, la perception du risque d'adoption diminuera considérablement.

La taille actuelle du marché pose les bases d'une croissance exponentielle par capitalisation composée. Fireblocks assure chaque année le transfert de plus de 5 billions de dollars américains d'actifs numériques, et le marché des actifs tokenisés institutionnels connaît également une croissance rapide ; l'« architecture sous-jacente » des nouveaux systèmes est désormais prête pour la production. Cette standardisation de l'infrastructure permet aux banques de construire sur des systèmes matures sans avoir à développer des systèmes propriétaires.

En regardant vers 2027 et au-delà, plusieurs « leviers politiques » restent disponibles pour accélérer davantage ce transfert. Si les émetteurs de stablecoins pouvaient accéder directement aux comptes principaux de la Réserve fédérale, ou si les restrictions sur les intérêts des stablecoins de paiement imposées par la loi GENIUS étaient assouplies grâce à un mécanisme de « récompense » par consortium, le transfert des dépôts des livres bancaires traditionnels vers des conteneurs numériques pourrait s'accélérer considérablement.

Le système est prêt à établir une boucle de rétroaction : une plus grande liquidité des stablecoins attirera davantage d'applications de finance décentralisée (DeFi) (très probablement des applications autorisées), ce qui attirera à son tour davantage de capital institutionnel, aboutissant finalement à un paysage financier restructuré où la lutte pour les orbites sera résolue et où toute l'attention sera entièrement concentrée sur la gestion stratégique du bilan.

Gagnant de NIM

La transition de la phase d'infrastructure à la phase de bilan marque le passage de la discussion sur les « actifs numériques » de la périphérie technique au cœur de la macroéconomie mondiale. Pendant des années, le secteur a considéré que la construction d'une meilleure infrastructure entraînerait inévitablement un système plus abouti. Nous comprenons désormais que l'infrastructure n'est qu'une invitation.

La transformation ne se produit réellement que lorsque le capital lui-même est transféré. La « bataille des infrastructures » a déjà été remportée par les centres de paiement monétaire standardisés et institutionnels, les fonds d'obligations tokenisées et le cadre réglementaire fédéral pour les stablecoins. La nouvelle bataille (celle qui déterminera la configuration financière des dix prochaines années) est la lutte pour le contrôle des bilans qui détiennent la liquidité mondiale et les actifs garants.

En regardant vers 2027-2030, les avantages structurels reviendront aux entreprises capables de gérer le plus efficacement ces nouveaux « conteneurs numériques ». À mesure que les déposants accorderont une importance croissante à la liquidité 24/7 et à la plus grande utilité des revenus des stablecoins, nous prévoyons une contraction continue du spread net d'intérêt (NIM) des banques commerciales. Les grandes entreprises et les investisseurs institutionnels pourraient transférer leurs principales fonctions de gestion des épargnes et des fonds vers les marchés DeFi et RWA, où la transparence des protocoles minimise au maximum les écarts des intermédiaires. Il ne s'agit pas de la fin des banques traditionnelles, mais de la fin de l'ère où les banques étaient des entrepôts statiques et incontestés de capital bon marché.

Dans cette nouvelle ère, les gagnants seront les entreprises hybrides « Web 2.5 », ou celles qui réalisent qu'elles ne sont plus simplement des prêteurs, mais des gestionnaires de liquidité programmables. On prévoit qu'en 2030, lorsque la taille du marché des stablecoins atteindra près de 2 billions de dollars, la frontière entre « cryptomonnaies » et « finance » disparaîtra essentiellement.

L'ensemble du système intégrera entièrement l'efficacité des orbites à la stabilité du bilan. Dans ce nouvel équilibre restructuré, le pouvoir financier n'appartiendra plus aux entreprises possédant la technologie la plus innovante, mais à celles qui contrôlent le conteneur final où sont déposées la liquidité mondiale et les collatéraux. Le champ de bataille est prêt, et le paysage économique devient pour la première fois un objet de conquête.

Au cours de la dernière décennie, l'accent du développement des cryptomonnaies a été mis sur la construction d'infrastructures permettant aux institutions d'y participer. La prochaine décennie déterminera où les bilans des institutions finiront par être établis.

C’est tout pour aujourd’hui ; à la prochaine article.