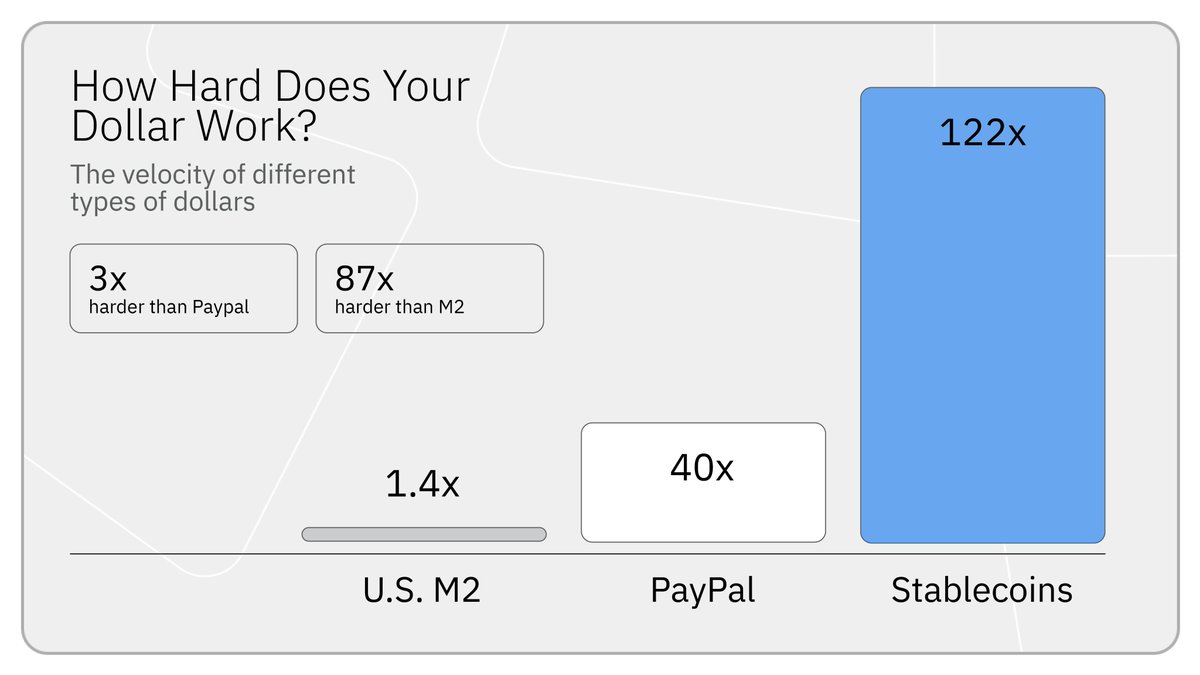

L'efficacité d'utilisation de 1 dollar sur la chaîne est environ 3 fois supérieure à celle de PayPal et 87 fois supérieure à celle de la masse monétaire M2 américaine.

Écrit par Jonah Burian, gestionnaire d'investissement chez Blockchain Capital

Traduction : Chopper, Foresight News

Le logiciel dévore le monde, et la blockchain attire d'énormes capitaux.

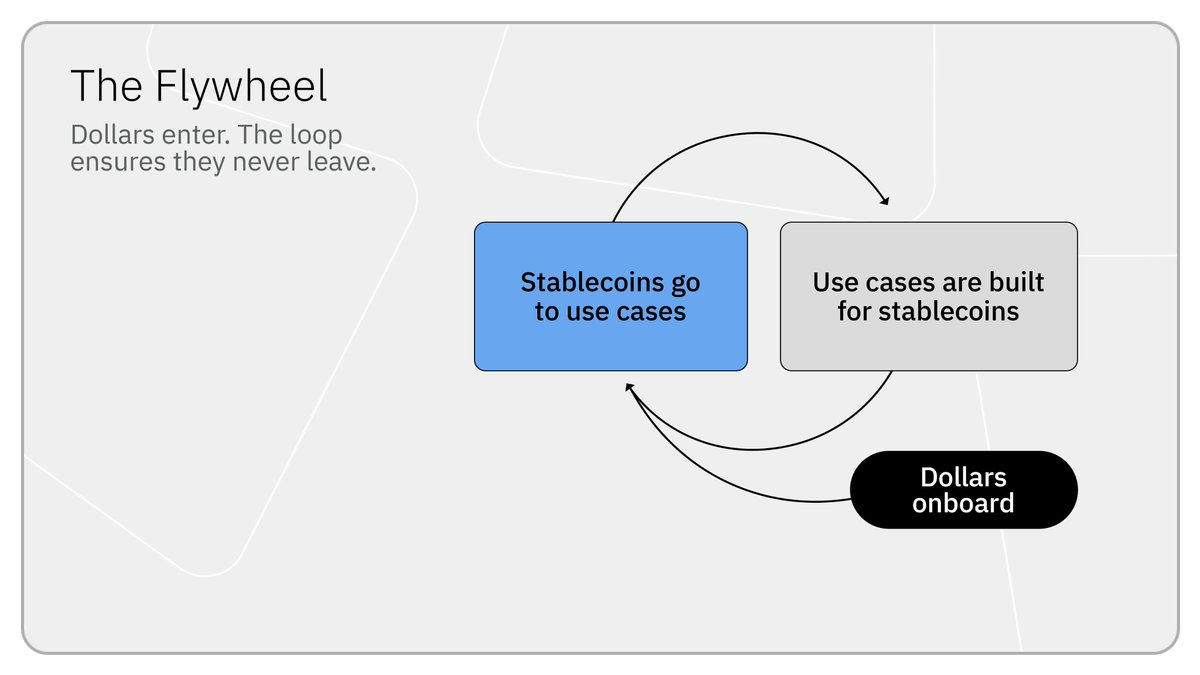

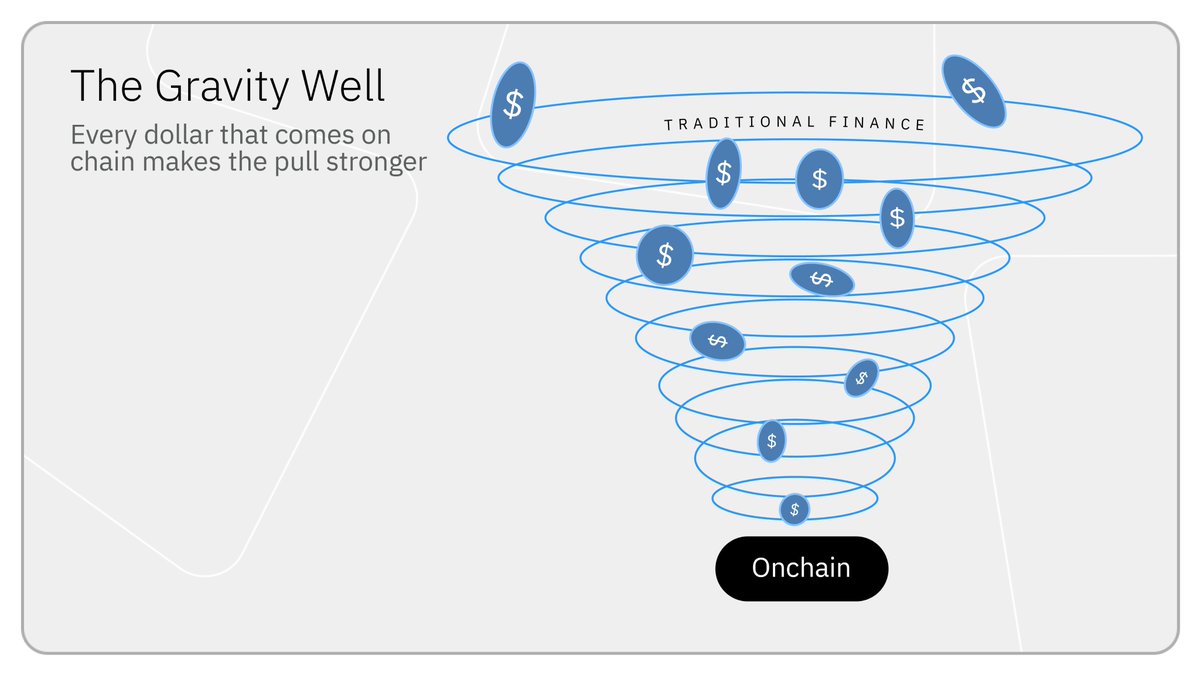

La popularité des stablecoins et l'activité économique sur chaîne forment désormais une boucle de rétroaction positive, une structure de croissance irréversible. Toutefois, la logique fondamentale à l'origine de cette tendance irréversible a été sérieusement sous-estimée : les stablecoins se dirigent vers la chaîne → les développeurs créent divers scénarios d'utilisation pour accumuler des fonds → davantage de stablecoins sont continuellement attirés sur la chaîne → cycle répété et renforcé en continu.

Chaque cycle attire davantage de capital. Le capital transféré sur la chaîne génère continuellement de la valeur, s'intègre profondément dans les marchés de prêt, les échanges décentralisés et les produits dérivés. Pour retirer ces fonds vers le système financier traditionnel, il faudrait renoncer à toute la valeur offerte sur la chaîne. Ainsi, le capital reste sur la chaîne, et l'effet de roue d'inertie s'accumule et s'amplifie continuellement.

Ce cycle a déjà engendré une nouvelle économie financière, avec un chiffre d’affaires annuel de plusieurs milliards de dollars. Nous pensons, avec Spencer Bogart, que le même mécanisme commence à aspirer de manière continue l’ensemble des capitaux mondiaux vers l’écosystème blockchain.

Chaque rotation de la roue crée une valeur économique considérable.

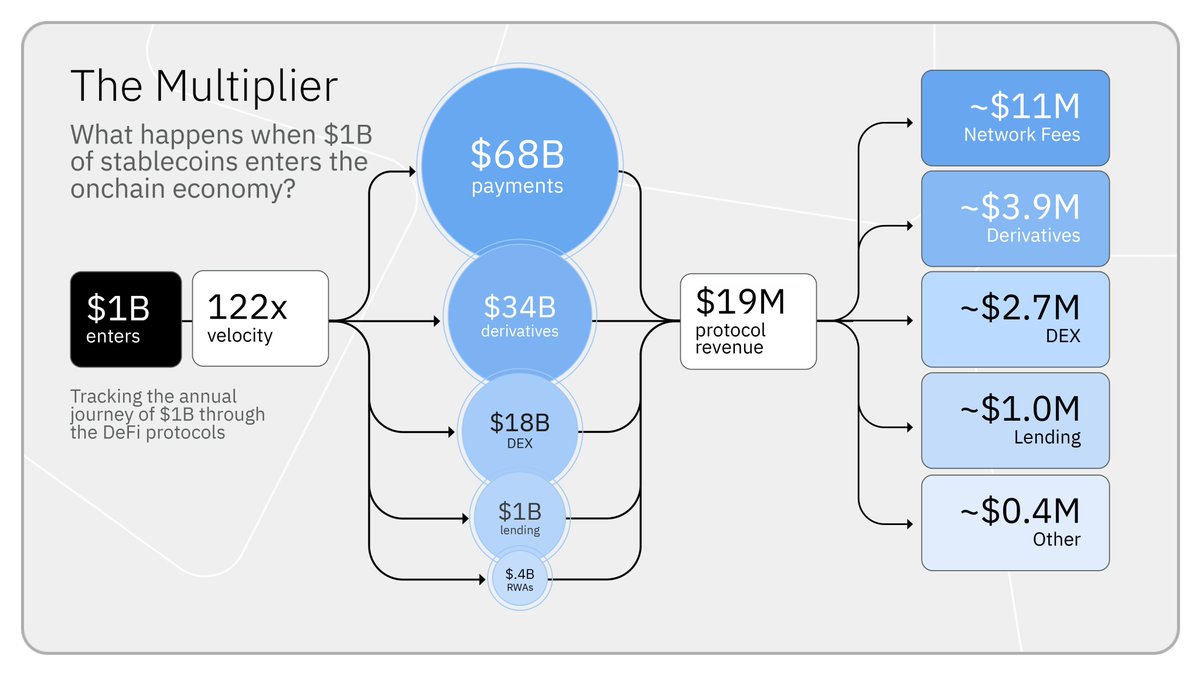

Chaque fois qu'un milliard de dollars de nouvelles stablecoins sont émises et introduites dans l'économie sur chaîne, ces fonds sont répartis parmi diverses positions du système financier, réutilisés plus de cent fois dans l'année et génèrent des revenus de plusieurs dizaines de millions de dollars par an.

Chaque milliard de dollars en stablecoin génère environ 122 milliards de dollars d'activité économique annuelle, avec une vitesse de circulation atteignant 122 fois. En comparaison, le dollar PayPal circule environ 40 fois par an, tandis que la masse monétaire américaine M2 ne circule que 1,4 fois. Cela signifie que l'efficacité d'utilisation d'un dollar sur chaîne est environ 3 fois supérieure à celle du système PayPal et 87 fois supérieure à celle de la M2 américaine. La raison en est que les stablecoins peuvent circuler indéfiniment dans divers scénarios tels que les paiements, les échanges et les prêts, tandis que les capitaux traditionnels sont limités par des systèmes de règlement T+1 ou T+2, ce qui entrave gravement leur efficacité de circulation.

Parmi les 122 milliards d'activités économiques annuelles générées par une offre de 10 milliards de stablecoins, la structure détaillée est la suivante :

- Paiements et virements : environ 68 milliards de dollars américains

- Dérivés : environ 34 milliards de dollars

- Échange décentralisé : environ 18 milliards de dollars

- Marché de prêt : environ 1 milliard de dollars

- Actifs réels (RWA) : environ 400 millions de dollars

Pour chaque milliard de dollars de stablecoins enchaînés absorbés, environ 19 millions de dollars de revenus annuels pour le protocole sont générés, finançant le développement de produits de prochaine génération et attirant davantage de stablecoins.

Il convient de noter que les 19 millions de dollars ne prennent en compte que les revenus directs au niveau de la couche protocole sur chaîne, sans inclure les revenus générés annuellement par les émetteurs de stablecoins sur leurs fonds en circulation (évalués à un taux sans risque de 3,5 %, soit environ 35 millions de dollars par an pour chaque milliard de dollars de volume) ; ni les nombreux revenus dérivés issus des portefeuilles, des services de paiement, des canaux d'entrée/sortie de fonds, ainsi que des secteurs de la garde et de la conformité.

Sur l'ensemble de l'économie sur chaîne, les émetteurs de stablecoins n'ont généré en 2025 que grâce à l'écart de taux sur les fonds existants, plus de 13 milliards de dollars américains de revenus (plus de 10 milliards pour Tether, 2,7 milliards pour Circle) ; les échanges décentralisés, les protocoles de prêt, les plateformes de dérivés et les chaînes publiques ont généré ensemble des revenus protocoles dépassant 5 milliards de dollars américains grâce aux stablecoins.

Le capital ne partira pas

Une fois injecté sur la chaîne, le capital génère continuellement des revenus, renforçant ainsi le cycle. Les fonds circulent efficacement dans les marchés de prêt, d'échange et de produits dérivés ; en revanche, dans la finance traditionnelle, limitée par le règlement T+1, les horaires d'ouverture des banques et des livres comptables indépendants, renoncer à la chaîne signifie renoncer à une haute liquidité et à une haute valeur de réutilisation. Par conséquent, le capital a tendance à rester durablement sur la chaîne, ce qui renforce constamment l'effet de roue.

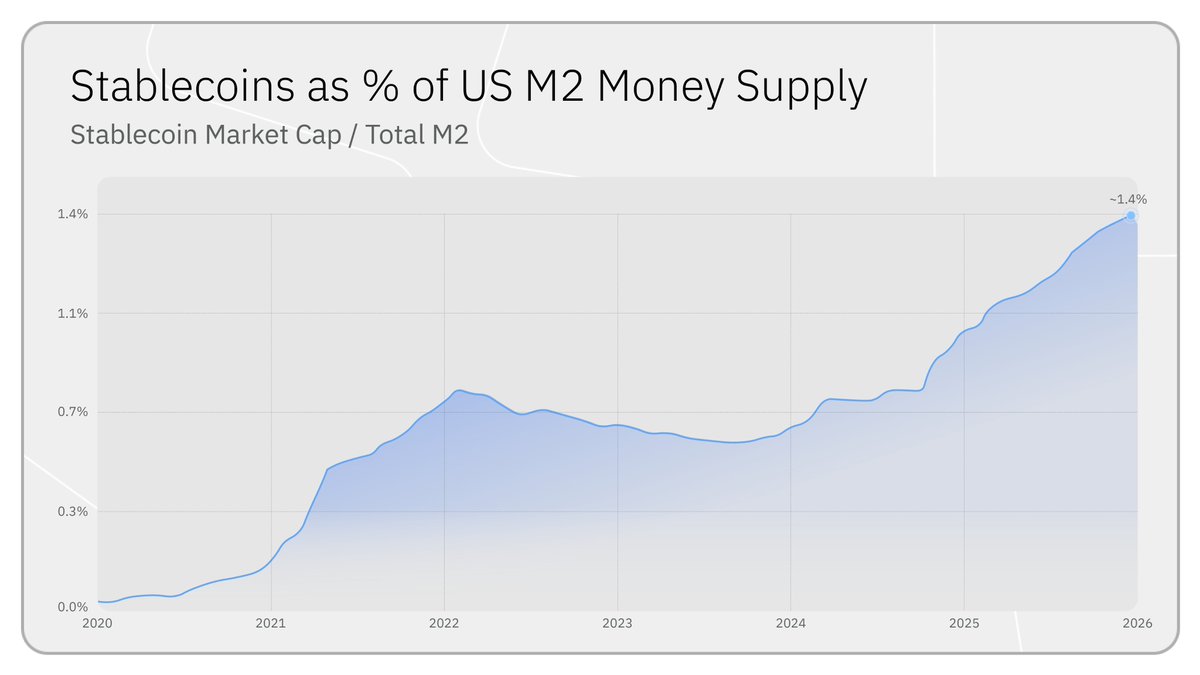

Depuis le début de l'année 2020, l'offre totale de stablecoins a augmenté d'environ 60 fois, passant de 50 milliards de dollars américains à 3 000 milliards de dollars américains, représentant actuellement environ 1,4 % du total de la masse monétaire M2 américaine. Seulement en 2025, la nouvelle émission de stablecoins a dépassé 120 milliards de dollars américains, soit la plus forte augmentation annuelle de l'histoire. Le volume total des transactions en stablecoins pour l'année s'est élevé à 33 billions de dollars américains.

La roue accélère sa rotation

La croissance précédente du secteur a été principalement pilotée par les fonds des particuliers et les scénarios natifs de cryptomonnaies. La prochaine phase d'expansion de la roue de rétroaction sera dirigée par les capitaux institutionnels, avec une augmentation significative de leur volume et de leur influence.

Les fonds institutionnels commencent à déployer massivement des ressources sur la chaîne, forçant davantage d'émetteurs d'actifs à procéder à la tokenisation de leurs actifs et à lancer des produits sur chaîne afin de capter des capitaux supplémentaires. Les produits BUIDL de BlackRock et le fonds de crédit sur chaîne d'Apollo sont des exemples précoces notables, et ce type de déploiement ne fera que s'intensifier. En deux ans, la taille de la tokenisation des actifs réels sur chaîne est passée de 8 milliards de dollars à environ 25 milliards de dollars, avec seulement le produit BUIDL de BlackRock dépassant les 2 milliards de dollars.

L'entrée de fonds institutionnels en dollars stimulera davantage la tokenisation des bons du Trésor, des produits de crédit privé et des produits financiers structurés sur chaîne. Là où circulent les capitaux, les produits financiers s'installent. Et plus de produits financiers sur chaîne se concrétisent, plus d'institutions transféreront leurs actifs existants, créant ainsi une boucle vertueuse.

Actuellement, le segment des actifs réels représente la part la plus petite et les revenus les plus faibles au sein de l'écosystème global, mais c'est aussi le segment à la croissance la plus rapide, servant de lien essentiel entre l'économie sur chaîne et les marchés institutionnels de plusieurs milliers de milliards de dollars. Les infrastructures sur chaîne, construites ces cinq dernières années grâce à la demande des particuliers (échanges décentralisés, marchés de prêt, canaux de paiement), deviennent désormais les fondations communes permettant l'entrée des institutions.

Le marché dérivé en est la meilleure preuve. Chaque fois que les marchés financiers traditionnels sont fermés et que des risques géopolitiques surviennent, une forte demande de transactions à risque mondial afflue vers les contrats perpétuels sur chaîne de plateformes comme Hyperliquid. À chaque fermeture des bourses traditionnelles, le volume des transactions sur chaîne pour des actifs tels que le pétrole brut, l'argent et l'or augmente considérablement.

Grande migration de capital

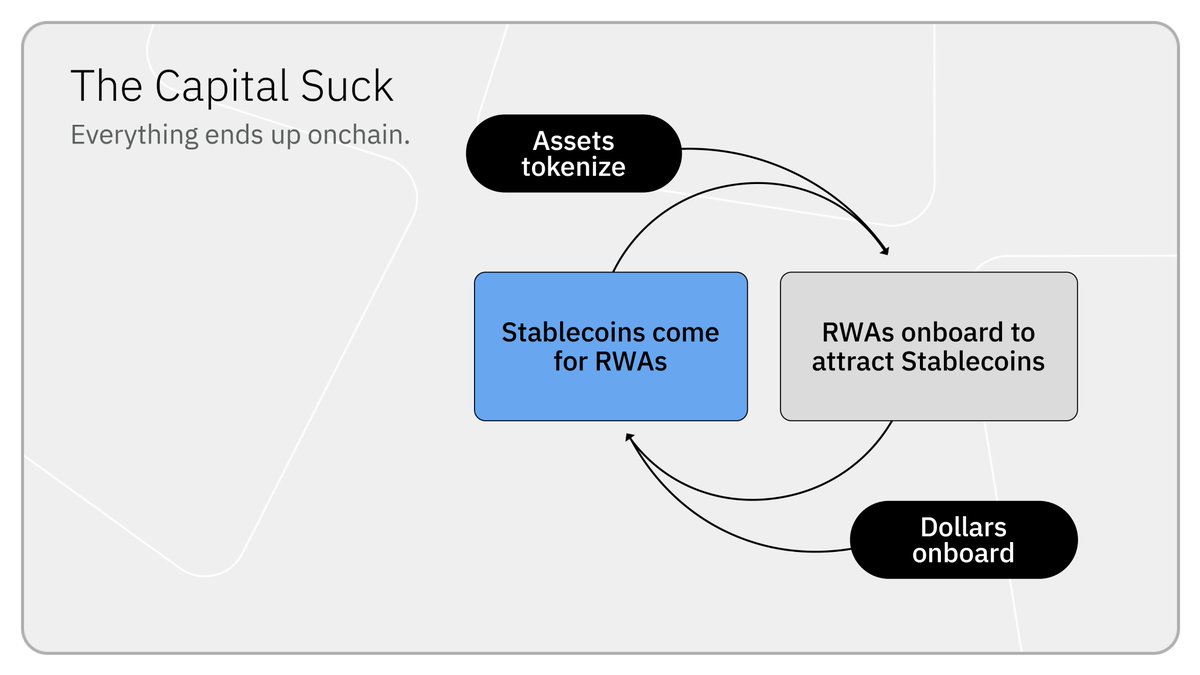

Les stablecoins constituent le premier actif réel sur chaîne à avoir été déployé à grande échelle. Les fonds en dollars migrent des comptes bancaires vers la blockchain, s'accumulant et se multipliant de manière exponentielle grâce à l'effet de levier. L'auteur et Spencer Bogart estiment qu'une vaste migration de capitaux est en cours : les capitaux mondiaux se déplacent systématiquement des infrastructures traditionnelles vers la blockchain.

Nous avons observé cette tendance : les émetteurs tokenisent des actifs, les capitaux institutionnels affluent, et davantage d’émetteurs tokenisent leurs produits pour concourir à l’obtention de ces capitaux, attirant ainsi davantage de capitaux sur la chaîne.

La roue de rétroaction qui ne collectait autrefois que des stablecoins commence désormais à couvrir une gamme complète d'actifs, notamment des actions, des crédits, des obligations d'État et des produits financiers structurés. La transformation est encore à ses débuts, mais la roue de rétroaction invisible qui a fait exploser la taille des stablecoins de 60 fois au cours des six dernières années finira par pousser tous les actifs à migrer sur la chaîne.

Clause de non-responsabilité : Cet article reflète uniquement les opinions de l'auteur et ne représente pas la position ou les vues de la plateforme. Cet article est fourni uniquement à des fins d'information et ne constitue aucune recommandation d'investissement pour quiconque. Tout litige entre l'utilisateur et l'auteur est sans lien avec la plateforme. Si des articles ou images publiés sur la page web sont susceptibles de violer des droits d'auteur, veuillez envoyer un courriel à support@aicoin.com accompagné des preuves de droits et de votre pièce d'identité ; le personnel concerné de la plateforme procédera à une vérification.