Auteur : Zhou, ChainCatcher

Les avoirs en bitcoin de Bitdeer (Bitdeer) sont passés à zéro.

En tant que l'une des principales entreprises minières, elle est passée d'un pic de détention de plus de 2400 BTC en novembre 11 de l'année dernière à une accélération continue des ventes, achevant son déstockage mi-2, et maintient désormais un rythme de vente équivalent à sa production.

Il est à noter que, selon les résultats financiers de l'entreprise, le chiffre d'affaires du quatrième trimestre de 2025 s'est élevé à 2,248 milliards de dollars, en hausse de 226 % en glissement annuel ; le bénéfice net a atteint 705 millions de dollars ; la puissance totale a atteint 71,0 EH/s, en hausse de 229 % en glissement annuel, et l'efficacité des mineurs a fortement progressé, passant de 30,4 J/TH à 17,9 J/TH.

Une entreprise dont les comptes sont en hausse et dont la puissance de calcul atteint un nouveau record choisit de vider ses réserves de bitcoin à ce moment-là. Pour comprendre cette opération, il faut revenir à un fait fondamental longtemps occulté par le marché.

1. Hodler des cryptomonnaies a toujours été l'apanage d'une minorité

Bitdeer n'a jamais été une institution axée sur la croyance et l'accumulation de bitcoins.

Au début, cette entreprise suivait la logique la plus simple des entreprises minières : extraire, vendre, convertir en espèces. BTC n'était pas pour elle un actif, mais un produit.

Jusqu'à ces deux dernières années, le modèle d'accumulation de MicroStrategy a été très apprécié sur les marchés financiers, ce qui a redéfini la logique d'évaluation des entreprises minières, et Bit Deer a suivi la tendance du secteur en passant brièvement à un récit d'accumulation.

Ce phénomène de suivi de tendance n'est pas rare dans l'ensemble de l'industrie, mais peu nombreux sont ceux qui y restent fidèles.

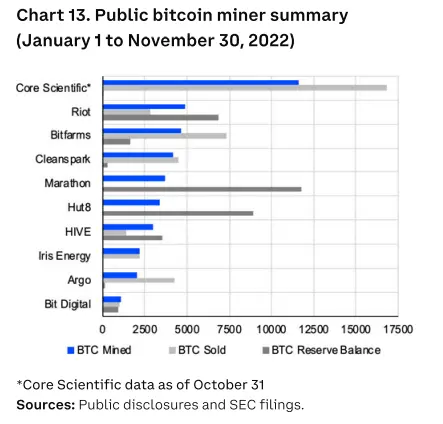

L'analyste de l'organisation de recherche blockchain Messari , Tom Dunleavy, a publié un ensemble de données indiquant que, entre janvier et novembre 2025, les 10 principales entreprises minières cotées, telles que Core Scientific, Riot, Marathon et Hut 8, ont extrait environ 40 700 BTC et en ont vendu environ 40 300, soit un taux de vente proche de 99 %.

Cela signifie que ces entreprises n'ont jamais réellement accumulé de cryptomonnaies.

Ce chiffre révèle la loi fondamentale de survie de l'industrie : les entreprises minières sont essentiellement des arbitristes énergétiques ; le bitcoin est le médium par lequel elles transforment l'électricité bon marché en revenus, et non un actif à long terme sur leur bilan.

Au cours de la période écoulée, le marché a cru à l’histoire du hodling en partie parce que la hausse continue du prix du BTC a masqué cette réalité : lorsque les actifs augmentent en valeur, vendre ou non devient une question d’attitude ; mais lorsque le prix tombe en dessous du coût d’extraction, vendre devient une question de survie.

Ainsi, le débarras effectué par Bitdeer cette fois-ci n’est pas tant une trahison de ses convictions qu’un retour à ses fondamentaux. Ce n’est pas non plus un signal de baisse du Bitcoin : Wu Jihan lui-même a déclaré sur les réseaux sociaux que détenir zéro Bitcoin ne signifie pas que ce sera toujours le cas à l’avenir.

Mais cette fois, les ventes de cryptomonnaies n'ont pas généré de trésorerie opérationnelle, mais des fonds de démarrage pour la transformation. Cette brève période de accumulation n'était qu'une parenthèse dans le récit collectif du secteur au service des marchés financiers.

2. Triple blow: How cold is winter for mining companies?

Comprendre que le HODLing est une position minoritaire permet de voir plus clairement la situation actuelle des entreprises minières. Et ce qui pèse sur cette industrie, c’est un triple resserrement simultané.

Tout d'abord, la pression sur les coûts après le halving.

2024 年的减半意味着区块奖励减半,矿企的单位产出直接腰斩,而电费、机器折旧、运维成本却分毫未减。很多矿机的关机币价已经逼近甚至超过当前 BTC 价格,意味着开机即亏损,停机又浪费资产。

Dunleavy a également souligné que la vente continue de BTC nouvellement extraits par les mineurs constitue une pression structurelle à la baisse sur les prix. Plus le prix est bas, plus les entreprises minières ont besoin de vendre des pièces ; plus elles vendent, plus il est difficile pour le prix de se redresser, créant ainsi un cercle vicieux auto-renforçant.

Ensuite, les chiffres crus des résultats financiers.

En examinant les rapports annuels des entreprises minières pour l'année 2025, on constate presque invariablement une structure où les revenus augmentent, tout comme les pertes.

MARA Holdings a vu son chiffre d'affaires annuel passer de 6,56 milliards de dollars à 9,07 milliards de dollars, tout en enregistrant une perte nette de 13,1 milliards de dollars, contre un bénéfice de 5,41 milliards de dollars la même période l'année précédente.

Hut 8 a vu ses revenus passer de 1,62 milliard à 2,35 milliards, tandis que sa perte nette est passée d'un bénéfice de 3,31 milliards à une perte de 2,48 milliards. TeraWulf a vu ses revenus annuels augmenter de 1,4 milliard à 1,69 milliard, et sa perte par action au quatrième trimestre s'est élargie de 0,21 dollar à 1,66 dollars.

Le phénomène de croissance des revenus sans augmentation des bénéfices se produit simultanément chez plusieurs entreprises leaders, ce qui indique que le problème ne provient pas de la direction, mais d'une compression cyclique structurelle du secteur.

La fluctuation de la valeur juste des actifs détenus se répercute directement sur le compte de résultat, rendant les chiffres comptables particulièrement mauvais. Toutefois, les entreprises continuent d'acquérir des fonds par emprunt pour financer leur transformation : Hut 8 a lancé un programme de financement 10 milliards de dollars via un ATM et a signé un accord de crédit pouvant atteindre 4 milliards de dollars avec Coinbase ; Cipher Digital a réalisé trois opérations de financement pour un montant total de 37,3 milliards de dollars.

Enfin, le changement du contexte macroéconomique.

Trump augmente les droits de douane mondiaux, l'incertitude géopolitique continue de s'intensifier, les actifs à risque subissent une pression générale, et le bitcoin descend en dessous de 65000 dollars.

QCP, une agence d'analyse de cryptomonnaiesindique que le prix du bitcoin est nettement inférieur au coût moyen d'extraction, et que la priorité accordée à la liquidité plutôt qu'au stockage n'est plus un choix stratégique, mais une contrainte réelle.

Bitdeer a liquidé ses actifs, Cango a également commencé à vendre une petite quantité de BTC pour financer ses opérations ; ensemble, ces actions dessinent un profil d'atténuation des risques dans l'industrie.

3. Vivre en affrontant la mort, le pari de la transformation

Dans un contexte de resserrement simultané de trois pressions, la seule issue pour les entreprises minières est la transformation : utiliser les actifs d'infrastructure accumulés grâce à l'exploitation de Bitcoin pour déclencher une nouvelle source de revenus.

AI et le calcul haute performance sont devenus la prochaine carte sur laquelle cette industrie a misé collectivement.

La logique n'est pas difficile à comprendre. Les entreprises minières détiennent de nombreux contrats d'électricité peu coûteuse et des terrains pour des centres de données évolutifs — deux ressources précisément les plus rares pour l'infrastructure de calcul AI . Passer de la puissance de minage à faible marge à la location de puissance de calcul AI à forte marge semble, sur le papier, une opération avantageuse.

Bitdeer accélère pleinement le développement de ses propres mineurs Sealminer, des services cloud AI et des activités de calcul haute performance ; Cipher change son branding de Mining à Digital pour annoncer sa transition vers une plateforme ; de nombreuses entreprises s'efforcent de conclure des contrats d'électricité à long terme à prix réduit afin d'établir un avantage structurel sur le volet des coûts énergétiques.

Cependant, le rythme réel est bien plus conservateur que le récit.

Prenez par exemple TeraWulf , dont les revenus du quatrième trimestre provenant de HPC n'ont atteint que 9,7 millions de dollars, soit moins de 30 % des revenus totaux de 35,8 millions de dollars, et une forte baisse par rapport au troisième trimestre.

AI La acquisition de clients, la mise en œuvre des contrats et la montée en capacité pour les activités d'IA prennent du temps, tandis que la pression sur la dette et la dilution des actions sont immédiatement concrétisées.

Le résultat de ce pari sur la transformation dépend de la capacité des nouvelles activités à réellement augmenter leur volume avant l'échéance de la dette.

Il est intéressant de noter qu’au même moment où BTC a chuté de près de 17 % sur un mois , les actions de plusieurs entreprises minières ont affiché une forte performance inverse. Ainsi, TeraWulf a augmenté de 31 % ce mois-ci, Cipher de 8 %, Hut 8 de 6 %, et Core Scientific est restée à peu près stable.

Ce découplage reflète une réévaluation des marchés financiers—— les entreprises minières ont longtemps été l'un des secteurs les plus vendus à découvert par les hedge funds, et le dynamisme haussier pourrait provenir en partie de couvertures de positions courtes.

Cela indique que le marché commence à considérer ces entreprises comme des vecteurs potentiels d'infrastructure de calcul pour AI , et non comme des leviers pour amplifier le prix du bitcoin.

À l'avenir, leurs critères de jugement ne seront plus qui détient combien de BTC, mais qui a verrouillé l'électricité à bas prix sur la durée la plus longue, qui possède des actifs de centre de données les plus susceptibles d'être transformés par AI , et qui a un bilan capable de traverser la période de transition.

Conclusion

Les entreprises minières n'ont jamais été les plus fervents adeptes du bitcoin ; elles sont les participants les plus rationnels de l'industrie. Lorsque le minage est rentable, elles minent ; lorsque le stockage de bitcoins permet de soutenir leur valorisation, elles choisissent de stocker ; lorsque la vente de bitcoins leur fournit les ressources nécessaires pour se transformer, elles vendent sans hésiter. C'est la logique fondamentale du commerce.

La vraie question à se poser est la suivante : une fois que l'histoire de la transformation de AI/HPC sera pleinement intégrée par les marchés financiers, quelles seront les nouvelles levées de valeur que ces entreprises pourront présenter pour justifier une nouvelle évaluation ? Si, à ce moment-là, le prix du bitcoin a déjà rebondi, mais que les activités de transformation ne sont pas encore matures, les entreprises minières qui ont vendu leurs actifs aujourd'hui ne vont-elles pas de nouveau commencer à raconter l'histoire de l'accumulation de bitcoins ?

Les cycles se répètent, les récits changent. Mais à chaque instant d'hiver, survivre reste plus important que la foi.