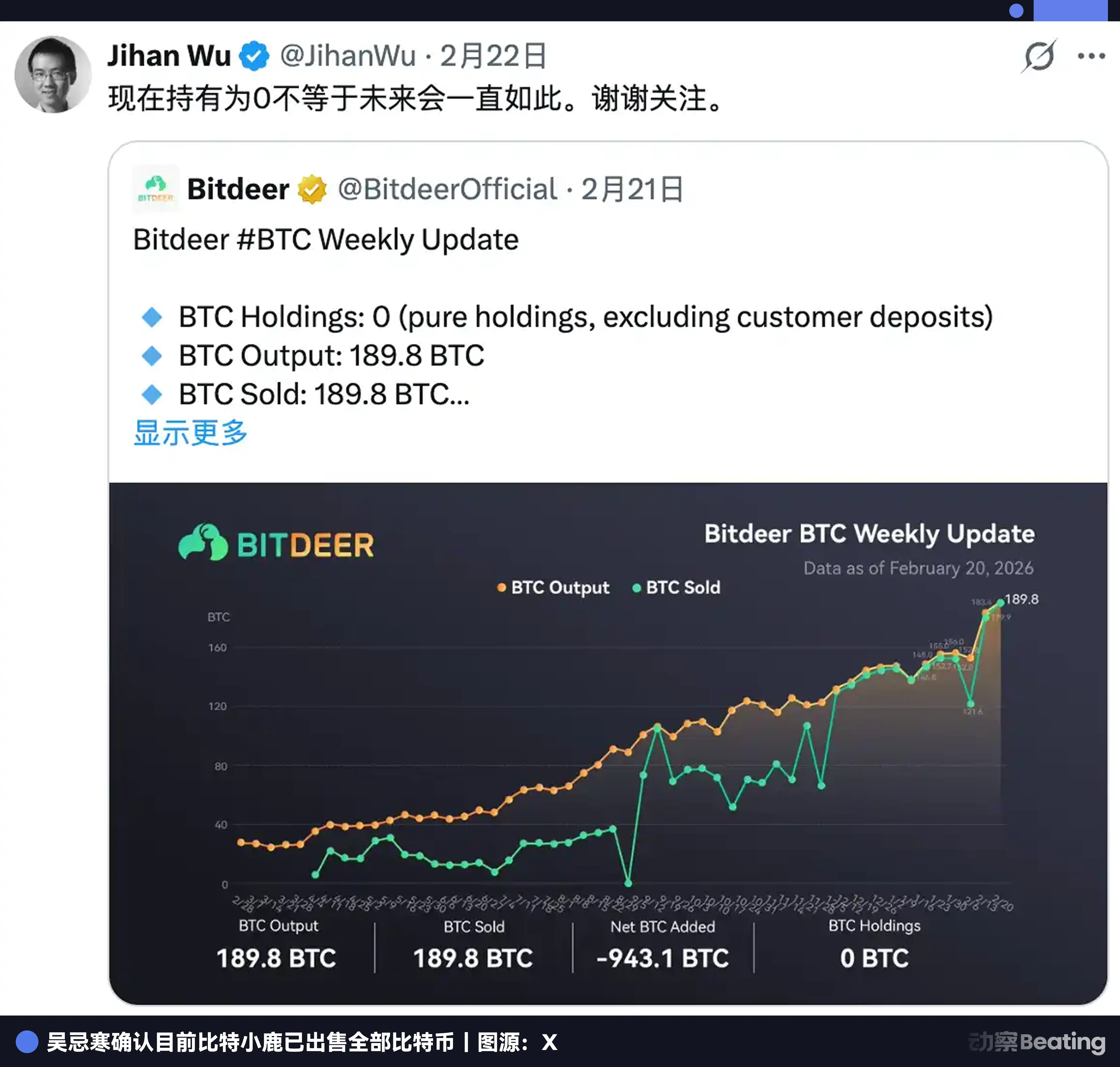

Le 20 février 2026, Bitdeer a publié une mise à jour de la production hebdomadaire sur X : 189,8 BTC extraits en autonome cette semaine, vendus. Stock restant : 943,1 BTC, vendus en une seule fois.

Solde Bitcoin : 0.

En réalité, le minage de Bitcoin a toujours été une forme d'arbitrage temporel depuis le premier jour.

Échangez l'électricité et les machines d'aujourd'hui contre du bitcoin de demain. Pas d'usine, pas de clients, pas de marque. Vous investissez des coûts actuels et pariez sur les prix futurs. Si vous avez raison, le temps travaillera pour vous.

Cette logique a été appliquée pendant plus de dix ans. Ce que Wu Jihan fait maintenant, c'est changer l'objectif de cette logique.

L'objectif est passé du prix des crypto-monnaies à la demande à long terme en puissance de calcul dans un climat IA. Le moyen est passé de l'électricité contre des crypto-monnaies à l'emprunt pour acheter des terres. L'objet de l'arbitrage a changé, mais la structure de l'arbitrage reste la même.

La même semaine que le délestage des bitcoins, Bitdeer a également fixé le prix de nouveaux emprunts de 325 millions de dollars américains.

Selon les états financiers de Bitdeer, au 31 décembre 2025, les emprunts comptables de Bitdeer s'élèvent à 1 milliard de dollars américains. Cela porte la dette totale à environ 1,3 milliard de dollars américains.

Les dettes sont réelles, l'achat de terrains est réel, mais le résultat de ce combat acharné ne sera peut-être révélé qu'en 2029.

I. Une entreprise minière qui ne veut pas faire de l'IA n'est pas une bonne entreprise

Bitdeer, fondée en 2018, a commencé comme une plateforme de partage de matériel minier. Elle est aujourd'hui l'une des plus grandes entreprises minières cotées au monde, avec une puissance de minage propre de 63,2 EH/s, la plus élevée parmi les entreprises minières cotées au monde, représentant environ 6 % de la puissance totale du réseau Bitcoin.

Mais maintenant, Wu Jihan ne veut plus vendre de puissance de calcul, il veut se concentrer sur l'électricité.

En analysant les états financiers de Bitdeer, au début de l'année 2026, la capacité totale de son réseau électrique mondial s'élève à 3002 MW, dont 1658 MW sont déjà en ligne et 1344 MW sont en construction ou prévus. Les centres de données ultra-grands de Microsoft et Google ont généralement une capacité comprise entre 100 et 300 MW.

Autrement dit, 3002 MW équivaut à regrouper la consommation électrique de 10 à 30 data centers géants de Google au sein d'une seule entreprise. Ainsi, le pipeline de Bit Deer semble très impressionnant sur papier.

L'utilisation principale des 1,3 milliard de dollars de dettes est de verrouiller des actifs fonciers énergétiques à l'échelle mondiale pour préparer la transition vers des centres de données AI.

Le premier est à Rockdale, Texas, 563 MW (dont 179 MW d'extension), en exploitation, principalement pour le minage. C'est notre domaine de prédilection, avec des flux de trésorerie stables.

Ensuite, Clarington, Ontario, 570 MW, bail de 30 ans, contrat d'électricité signé, achèvement initialement prévu au Q2 2027, positionné comme centre central HPC/AI. C'est le cœur du plan de transformation AI. C'est également la plus grande menace actuelle, que nous détaillerons plus tard.

Ensuite, Tydal en Norvège, 175 MW, transforme son site minier en centre de données AI, avec une livraison prévue fin 2026 et une charge IT utile de 164 MW. Ressources hydroélectriques, coûts énergétiques compétitifs. Le coût de la transformation est bien inférieur à celui d'une construction neuve. C'est actuellement la carte la plus avancée et la moins risquée.

La terre, l'électricité et les centres de données sont considérés par l'industrie de l'IA comme les « actifs les plus difficiles à reproduire ». Bit Deer a accumulé ces ressources grâce à dix ans d'exploitation de fermes minières.

Il y a une chose peu mentionnée mais méritant une attention particulière : SEALMINER. Bitdeer ne se contente pas de construire des data centers ; elle conçoit également ses propres puces pour machines de minage. La série SEAL est déjà à sa troisième génération ; le SEAL03 offre un rendement énergétique de 9,7 joules par térahash, et l’A3 Pro, en production de masse depuis septembre 2025, figure parmi les meilleures au monde. Le SEAL04 vise une efficacité de 5 joules par térahash ; si ce seuil est atteint, il dépassera toutes les machines de minage actuellement en production. La marge brute sur les puces auto-développées dépasse 40 %, bien au-delà de celle du minage lui-même.

C’est ce qu’il refait aujourd’hui : passer de l’achat de pelles d’autres personnes à la fabrication des siennes propres, comme il l’avait fait chez Bitmain.

Deuxièmement, combien avez-vous emprunté et quel rendement l'IA peut-elle générer ?

Pour financer l'IA, à la fin de 2025, Bitdeer avait des dettes comptables dépassant 1,1 milliard de dollars. Ajoutant les nouveaux emprunts de 325 millions de dollars en février 2026, le montant total de la dette dépasse 1,3 milliard de dollars.

Moins de deux ans, plusieurs rounds de financement. En mai 2024, Tether a investi 100 millions de dollars, devenant le deuxième actionnaire avec des warrants lui permettant d'investir jusqu'à 50 millions supplémentaires. Trois mois plus tard, la première obligation convertible de 150 millions a été réalisée, avec un taux d'intérêt annuel de 8,5 %. En novembre de la même année, une deuxième tranche de 360 millions a été finalisée, avec un taux réduit à 5,25 %.

En novembre 2025, une opération a été réalisée : 400 millions d'obligations convertibles et 148,4 millions d'actions supplémentaires, deux opérations complémentaires. En février 2026, une autre opération de 325 millions d'obligations convertibles et 43,5 millions d'actions a eu lieu, accompagnée du rachat de 135 millions des anciennes obligations de 2029, avec une échéance de remboursement reportée à 2032.

Plus de 1,4 milliard de dollars au total. Les fonds ont été dirigés vers les machines minières, les centres de données et les infrastructures IA, ainsi que vers des renouvellements de dettes continus.

Mais à chaque émission d'obligations, le cours de l'action Bit Xiaolu chute de 10 % à 17 %. C'est devenu un réflexe conditionné du marché. Heureusement, l'entreprise obtient toujours les fonds à chaque fois.

Le cœur de la structure d'emprunt est l'obligation convertible. Ces nouvelles obligations de 2032 ont un prix de conversion initial d'environ 9,93 dollars, soit une prime de 25 % par rapport au prix d'émission des actions simultanées à 7,94 dollars. Lorsque le cours de l'action atteint ce niveau, les détenteurs d'obligations les échangent contre des actions, et non en espèces. L'entreprise n'a donc pas à rembourser l'argent ; il suffit que le cours de l'action augmente.

La logique des obligations convertibles consiste à parier sur une hausse de leur cours boursier. Cela représente en soi un pari sur la reconnaissance par le marché du récit lié à l'IA. À un taux d'intérêt moyen de 5 % et un capital de 1,3 milliard, les dépenses d'intérêts annuelles dépassent 650 millions de dollars américains. Or, les revenus annuels de l'IA/HPC Cloud en 2025 représentent moins de la moitié des intérêts payés sur six mois.

Actuellement, cet intérêt repose entièrement sur la continuation de l'émission d'obligations. Dire qu'il n'y a pas de pression est impossible.

Avec un tel investissement, il est certain qu'ils anticipent des rendements plus objectifs. Voyons maintenant Bitdeer : quel rendement l'IA peut-elle générer ?

Les activités d'IA génèrent maintenant 10 millions de dollars par an, soit moins de 2 % du chiffre d'affaires total. Pour une entreprise d'une capitalisation boursière de près de 2 milliards de dollars, ce chiffre est presque négligeable.

Of course, this is not the end.

Les GPU de Bitdeer sont passés de 584 à 1792 en trois mois, triplant leur nombre. Le taux d'utilisation est tombé de 87 % à 41 %, principalement en raison de l'installation rapide des machines ; les B200/GB200 sont encore en phase de test client et n'ont pas encore commencé à générer des revenus. L'électricité est déjà raccordée, les machines sont en cours d'installation ; le dénominateur augmente fortement, mais les revenus n'ont pas encore suivi.

How high is the ceiling?

Roth/MKM estime que la capacité HPC sera pleinement déployée, avec un potentiel de revenus annuels de 850 millions de dollars. La direction est plus agressive : 200 MW entièrement dédiés au cloud IA, dépassant 2 milliards de dollars annuels, soit trois fois les revenus miniers de l'ensemble de l'année 2025.

Mais ces deux chiffres sont conditionnés par trois hypothèses : la construction terminée selon le planning, l'obtention d'un contrat à long terme de niveau hyperscaler, et une utilisation maximale des GPU.

Trois conditions, aucune n'a encore été remplie.

C’est la bataille que Bit Deer mène : miner pour financer l’IA, l’IA fait des promesses, et la concrétisation de ces promesses dépendra de l’exécution des deux à trois prochaines années.

Troisièmement, la bataille difficile réside dans la étroitesse de la fenêtre temporelle

1,3 milliard de dollars d'obligations, ça semble dangereux. Mais la structure de la dette de Bitdeer est conçue pour être plus stable qu'elle n'y paraît.

Les entreprises à fort levier meurent généralement pour la même raison : une concentration de dettes arrivant à échéance, des liquidités insuffisantes, et la nécessité de vendre à perte.

Bitdeer a fixé les dates d'échéance des trois tranches d'obligations convertibles respectivement en 2029, 2031 et 2032.

D'une certaine manière, il s'agit d'une bande tampon délibérément échelonnée. Au moment du premier échéance, Tydal et Clarington devraient déjà être opérationnels ; au moment du deuxième échéance, les revenus liés à l'IA devraient être en mesure de s'exprimer ; au moment du troisième échéance, le marché jugera lui-même ce que cette entreprise représente vraiment. Trois points clés, trois opportunités de renégociation.

Mais les obligations convertibles ont accordé du temps, et Wall Street ne les a pas acceptées pour autant. Keefe Bruyette a abaissé son objectif de prix de 26,50 dollars à 14 dollars. Le cours actuel est d'environ 8 dollars. Le marché envoie un signal réaliste : l'histoire de transformation doit se traduire par des revenus.

Mais toute cette pression a donné à Wu Jihan ce dont il avait le plus besoin, et ce qui était le plus cruel : le temps.

Le chemin le plus favorable pourrait se dérouler ainsi : fin 2026, la rénovation de Tydal est terminée, le centre de données hydroélectrique de 164 MW en Norvège est mis en service et les contrats avec des clients européens commencent à générer des revenus. En 2027, Clarington remporte son procès, le projet de 570 MW en Ohio démarre officiellement et les grands clients américains suivent. Entre 2028 et 2029, les deux actifs principaux fonctionnent à pleine capacité, les revenus progressent vers un niveau de 1 milliard de dollars, et les analystes réévaluent Bitdeer en lui attribuant une prime liée à l'infrastructure IA plutôt qu'une décote typique des entreprises minières. En 2029, les premières obligations arrivent à échéance ; les créanciers, regardant le cours de l'action, choisiront probablement d'échanger contre des actions plutôt que de recevoir des liquidités.

Pour chaque bataille difficile, Wu Jihan doit respecter scrupuleusement les délais.

Ensuite, Clarington.

Dans le même parc industriel en Ohio, un fabricant d'acier nommé American Heavy Plate Solutions a signé un bail de 30 ans pour 9,9 acres en 2018. Ils poursuivent Bitdeer : la construction d'un centre de données AI perturberait l'alimentation électrique, les routes, les voies ferrées et les lignes de communication partagées, en violation des clauses restrictives. Ils demandent au tribunal d'émettre une injonction permanente empêchant Bitdeer de commencer les travaux.

Clarington représente 42 % du pipeline en cours. Si cela bloque, toute la timeline doit être réécrite.

Le principal risque ponctuel actuel de Bitdeer n'est pas la dette, ni le cours de l'action, mais une aciérie.

Le secteur minier n’a pas eu un moment de répit. En février 2026, la difficulté totale du réseau Bitcoin a augmenté de 14,7 %, la plus forte hausse unique depuis mai 2021. Avec le même coût d’électricité, on extrait moins de bitcoins. La marge brute du Q4 est passée de 7,4 % il y a un an à 4,7 %. La branche de la mine s’amincit lentement.

Le pire scénario est clair : le litige de Clarington dure deux ans, les travaux sont suspendus ; Tydal est retardé, l'utilisation des GPU reste à 41 % ; les premières obligations arrivent à échéance en 2029, les liquidités sont insuffisantes, une nouvelle levée de fonds est obligatoire, les actions continuent d'être diluées, et le seuil de conversion devient de plus en plus difficile à atteindre.

Deux chemins, tous deux existent réellement.

Quatrièmement, vendre tout votre Bitcoin, et ensuite ?

Dans la communauté minière, il existe une tradition : accumuler des bitcoins est une foi, un soutien à la valeur à long terme du bitcoin.

MARA a accumulé 53 250 BTC, Riot 18 000 BTC, et Strategy 710 000 BTC. Plus vous accumulez, plus le marché pense que vous y croyez.

Bitdeer est maintenant à zéro.

L'explication officielle est que la vente de bitcoins vise à fournir de la liquidité pour l'achat de terrains. Cela n'a rien de problématique. Les concurrents suivent également cette même direction : Riot a vendu 200 millions de dollars de bitcoins pour financer son expansion dans l'IA, Bitfarms abandonne progressivement son statut d'entreprise de bitcoins, et MARA se positionne également dans le HPC.

Mais il y a quelque chose de plus fondamental que l'itération d'identité.

Depuis le premier jour, l'industrie de la minage mise toujours sur la même chose : quelque chose dans le futur sera plus cher que le coût d'aujourd'hui. Il y a dix ans, en minant, on pariait sur une hausse du prix des cryptomonnaies. Aujourd'hui, en achetant des terres, on parie sur une explosion de la demande en puissance de calcul.

L'objet a changé, mais la logique de l'arbitrage temporel n'a jamais changé.

Ce que Wu Jihan a vraiment acheté, c'est la position « quel que soit le gagnant, il devra me payer ma facture d'électricité ».

Ne misez pas sur un secteur, mais bloquez simplement son entrée. Amazon n’a pas misé sur quelle entreprise Internet gagnerait, mais a simplement loué des serveurs à tout le monde. AT&T ne se soucie pas de ce que vous dites au téléphone, seulement de si vous avez appelé ou non.

De la vente de produits à la vente de services, puis à la perception de loyers, la direction de l'évolution industrielle n'a jamais été qu'une seule voie.

La seule différence est que tu avances volontairement ou que tu es poussé.

Wu Jihan a acheté cette fenêtre pour des dizaines de milliards de dollars. Il attend l'argent de l'IA pour rattraper la vitesse de la dette.

Cliquez pour en savoir plus sur les postes disponibles chez BlockBeats

Rejoignez la communauté officielle de律动 BlockBeats :

Groupe Telegram abonné : https://t.me/theblockbeats

Groupe Telegram : https://t.me/BlockBeats_App

Compte officiel Twitter : https://twitter.com/BlockBeatsAsia