Titre original : Le Bitcoin est désormais moins volatile que Nvidia, une anomalie statistique qui change complètement votre calcul du risque

Auteur original : Gino Matos, CryptoSlate

Traduit par : Saoirse, Foresight News

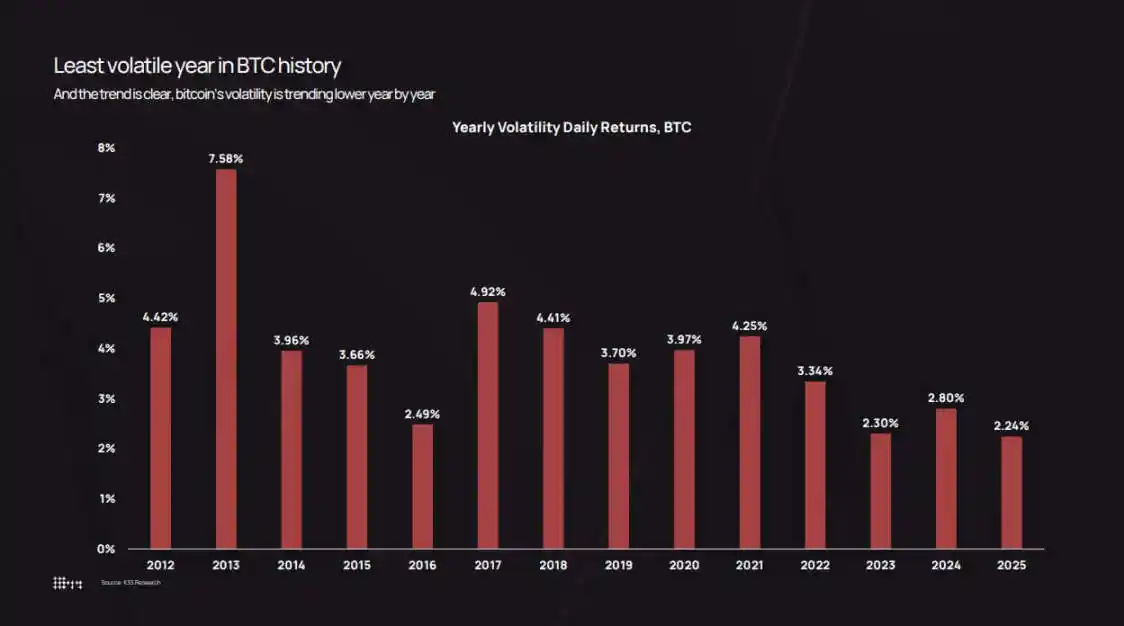

À la fin de 2025, la volatilité quotidienne réelle du Bitcoin est tombée à 2,24 %, établissant ainsi le plus bas niveau annuel jamais enregistré pour cet actif.

Les graphiques de volatilité de K33 Research remontent à 2012, à l'époque où la volatilité quotidienne du bitcoin était de 7,58 %. Les données montrent que, dans chaque cycle, la volatilité du bitcoin diminue progressivement : 3,34 % en 2022, 2,80 % en 2024, et elle est tombée à 2,24 % en 2025.

Cependant, les sentiments du marché divergent des données. En octobre 2025, le prix du bitcoin est passé de 126 000 dollars à 80 500 dollars, une chute inquiétante. Le 10 octobre, une vague de liquidations déclenchée par les mesures tarifaires a effacé en une journée 190 milliards de dollars de positions longues levierées.

La contradiction réside dans le fait que, selon les critères traditionnels, la volatilité du bitcoin a effectivement diminué, mais par rapport aux cycles précédents, elle attire des flux d'investissements plus importants et présente des variations absolues de prix plus marquées.

Une faible volatilité ne signifie pas qu'« le marché est plongé dans le silence », mais plutôt qu'il est suffisamment mature pour absorber les flux de capitaux institutionnels sans reproduire les cycles de réaction en chaîne observés au début du cycle.

Aujourd'hui, les FCP (fonds communs de placement), les trésoreries d'entreprises et les institutions de garde réglementées sont devenus les « piliers » de la liquidité du marché, tandis que les investisseurs à long terme continuent de réallouer leurs actifs vers cette infrastructure.

Le résultat final est que les gains quotidiens en bitcoins sont devenus plus stables, mais les fluctuations de capitalisation boursière restent élevées, atteignant des milliers de milliards de dollars. Une telle volatilité, si elle s'était produite en 2018 ou en 2021, aurait suffi à provoquer un effondrement de 80 %.

Selon les données de K33 Research, la volatilité annuelle du bitcoin a baissé de son pic de 7,58 % en 2013 à un creux historique de 2,24 % en 2025.

La volatilité continue de baisser.

Les données de volatilité annuelle du K33 enregistrent ce processus de transition.

En 2013, le taux de rendement quotidien moyen du bitcoin était de 7,58 %, reflétant l'état d'un marché à l'époque caractérisé par un carnet d'ordres peu fourni et une forte spéculation. En 2017, ce taux est tombé à 4,81 % ; il est descendu à 3,98 % en 2020, puis a légèrement augmenté à 4,13 % en 2021, durant la bulle spéculative liée à la pandémie. En 2022, la débâcle successive du projet Luna, de Three Arrows Capital et de la plateforme FTX a entraîné une augmentation de la volatilité, portant le taux à 3,34 %.

Ensuite, la volatilité a continué à baisser : 2,94 % en 2023, 2,80 % en 2024, puis elle est descendue à 2,24 % en 2025.

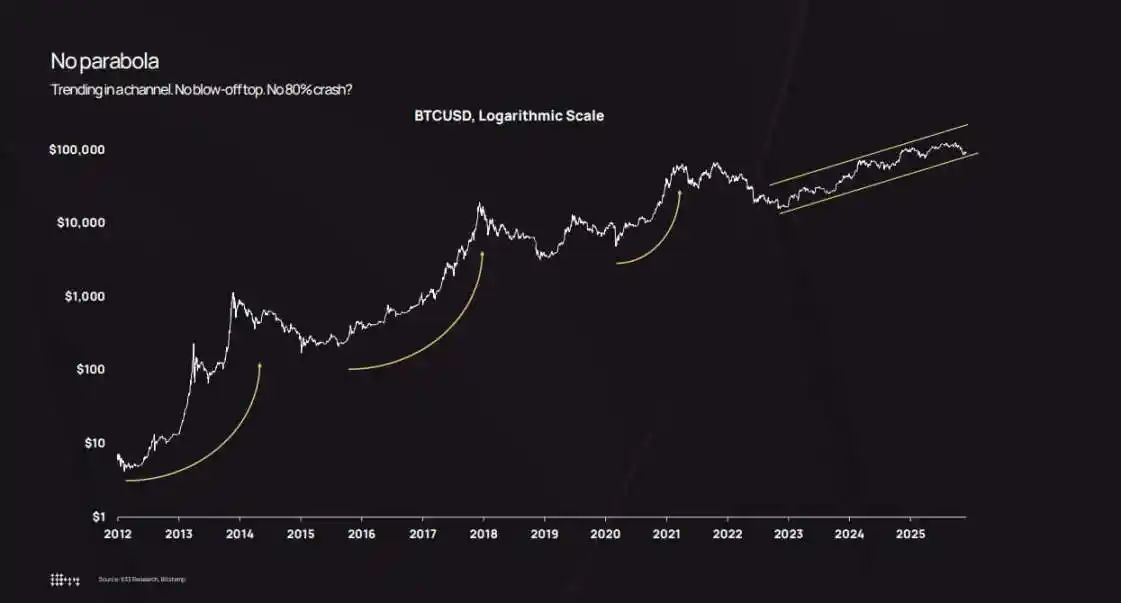

Le graphique des prix à l'échelle logarithmique confirme davantage cette tendance. Entre 2022 et 2025, le Bitcoin n'a pas connu de mouvements extrêmes de « forte hausse suivie d'une forte baisse », mais a progressivement grimpé de manière stable à l'intérieur d'un canal haussier.

Pendant cette période, il y a eu des retours en arrière – le prix est tombé en dessous de 50 000 dollars en août 2024, puis à 80 500 dollars en octobre 2025 – mais aucun ne s'est traduit par un effondrement systémique après une flambée exponentielle.

L'analyse indique que la baisse d'environ 36 % observée en octobre 2025 reste dans une fourchette normale de retrait historique pour le Bitcoin. La différence réside dans le fait que, dans le passé, les retours en arrière de 36 % avaient généralement lieu à la fin d'une période de forte volatilité (autour de 7 %), alors qu'aujourd'hui, cette baisse survient dans une période de faible volatilité (2,2 %).

Cela crée une "différence cognitive" : une baisse de 36 % en six semaines semble à première vue très brutale ; cependant, comparée au début du cycle (où une volatilité quotidienne de 10 % était déjà la norme), les fluctuations de 2025 apparaissent comme relativement calmes.

Selon Bitwise, une société de gestion d'actifs, la volatilité réelle du bitcoin est désormais inférieure à celle d'NVIDIA, un changement qui réoriente le bitcoin d'un « simple instrument spéculatif » vers une « classe d'actifs macroéconomique à haut beta ».

Le graphique logarithmique du prix du Bitcoin montre qu'au cours de la période allant de 2022 à aujourd'hui, son prix s'est progressivement élevé dans un canal haussier, évitant ainsi les flambées exponentielles et les chutes de 80 % observées lors des cycles précédents.

L'expansion de la capitalisation boursière, l'entrée des institutions et la redistribution des actifs

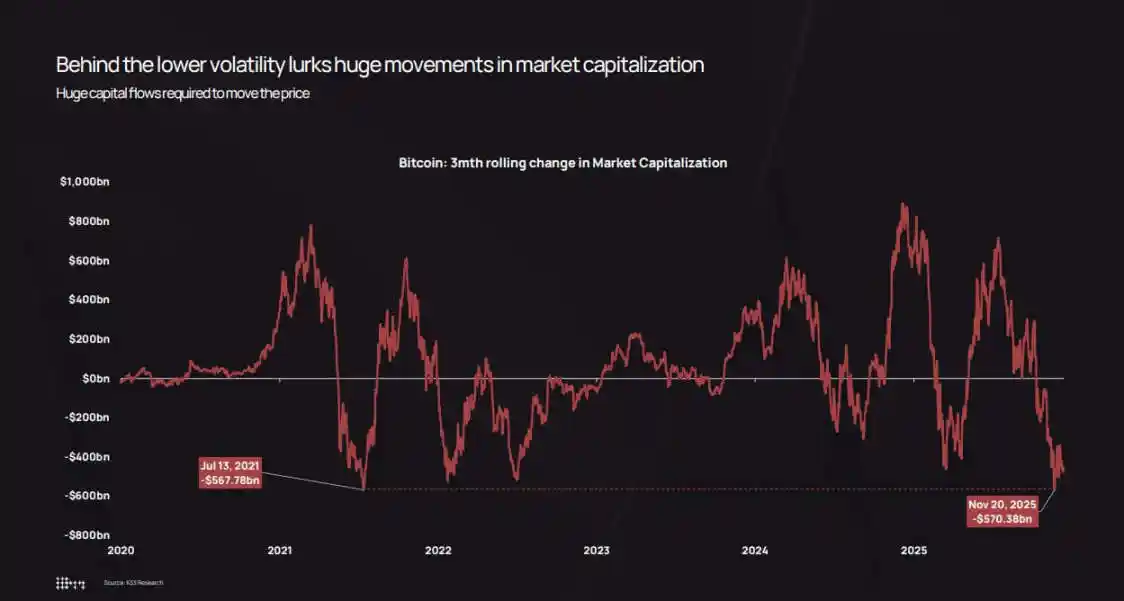

K33 estime que la baisse de la volatilité réelle n'est pas due à une diminution des flux de capitaux, mais plutôt au fait qu'il faut désormais des montants bien plus importants pour faire bouger les prix.

Le graphique trimestriel de la capitalisation boursière du Bitcoin, établi par cet organisme, montre que même pendant des périodes à faible volatilité, la capitalisation boursière subit des variations s'élevant à plusieurs milliers de milliards de dollars.

Pendant le retrait d'octobre à novembre 2025, la capitalisation boursière du Bitcoin a perdu environ 570 milliards de dollars, une baisse presque équivalente aux 568 milliards de dollars perdus lors du retrait de juillet 2021.

L'amplitude des fluctuations n'a pas changé, ce qui a changé est la « profondeur » du marché à les absorber.

En novembre 2025, la capitalisation boursière du Bitcoin a connu une variation de 570 milliards de dollars sur une période de trois mois, ce qui, bien que caractérisé par une volatilité plus faible, correspond à peu près à la baisse de 568 milliards de dollars observée en juillet 2021.

Trois facteurs structurels majeurs ont contribué à la baisse de la volatilité :

Il s'agit d'abord de l'effet de «rassemblement de positions» (ou «rassemblement de liquidités») des ETF et des institutions.Selon les statistiques K33, les ETF ont nettement acheté environ 160 000 bitcoins en 2025 (bien que ce chiffre soit inférieur aux 630 000 bitcoins nets de 2024, il reste néanmoins considérable). En cumulant les achats des ETF et des trésoreries d'entreprises, le total s'élève à environ 650 000 bitcoins, représentant plus de 3 % de l'offre circulante. Ces fonds entrent sur le marché via un « rééquilibrage programmatique », et non pas sous l'effet de l'émotion FOMO (peur de manquer) des investisseurs individuels.

K33 souligne en particulier que, même si le prix du bitcoin a baissé d'environ 30 %, le volume des actifs détenus par les ETF n'a baissé que de quelques pour cent, sans déclencher de rachats paniqués ni de liquidations forcées.

Ensuite vient la trésorerie d'entreprise et les émissions structurelles.D'ici la fin de 2025, le trésor d'entreprises détiendra cumulativement environ 473 000 bitcoins (avec un rythme d'achats ralenti au cours de la deuxième moitié de l'année). La demande supplémentaire provient principalement de l'émission d'actions préférentielles et d'obligations convertibles, plutôt que d'achats directs en espèces, car les équipes financières appliquent des stratégies trimestrielles de structure de capital, contrairement aux traders qui suivent les tendances à court terme du marché.

Troisièmement, une redistribution des actifs des détenteurs initiaux vers un groupe plus large.Selon l'analyse « Durée de détention des actifs » de K33, depuis le début de 2023, les bitcoins inactifs depuis plus de deux ans ont commencé à se « réactiver » de manière stable. Au cours des deux dernières années, environ 1,6 million de bitcoins détenus à long terme sont entrés en circulation.

2024 et 2025 sont les deux années où l'activation des « actifs endormis » sera la plus importante. Selon le rapport, en juillet 2025, Galaxy Digital a vendu 80 000 bitcoins, tandis que Fidelity en a vendu 2 040.

Ces ventes se sont avérées coïncider avec une « demande structurelle » provenant des fonds négociés en bourse (ETF), des trésoreries d'entreprises et des institutions de garde réglementaires, qui ont progressivement constitué leurs positions sur plusieurs mois.

Cette redistribution est essentielle : les premiers détenteurs accumulent des bitcoins à des prix compris entre 100 et 10 000 dollars, et ces actifs sont souvent concentrés dans un petit nombre de portefeuilles ; lorsqu'ils les vendent, ces actifs se dirigent vers les actionnaires des ETF, les bilans des entreprises, ainsi que vers des clients fortunés qui achètent en petites quantités dans le cadre de portefeuilles diversifiés.

Le résultat final est une baisse de la concentration des détenteurs de bitcoins, une augmentation de l'épaisseur des ordres et une diminution des « boucles de rétroaction en chaîne ». Au début du cycle, une vente de 10 000 bitcoins sur un marché peu liquide pouvait entraîner une baisse de 5 à 10 % du prix, déclenchant ainsi des ordres de stop-loss et des liquidations. En 2025 cependant, de telles ventes attireront probablement des ordres d'achat provenant de plusieurs canaux institutionnels, pouvant même entraîner une hausse du prix de 2 à 3 %, ce qui affaiblira la boucle de rétroaction et réduira la volatilité quotidienne.

Construction du portefeuille, chocs de levier et fin du « cycle parabolique »

La volatilité réelle a baissé, ce qui a modifié la logique de calcul des institutions concernant « la taille des positions en bitcoin ».

La théorie moderne de la gestion de portefeuille indique que les pondérations d'allocation d'actifs devraient être basées sur la « contribution au risque » plutôt que sur le « potentiel de rendement ». Ainsi, une allocation de 4 % en Bitcoin : si sa volatilité quotidienne est de 7 %, sa contribution au risque du portefeuille est bien plus élevée que si sa volatilité était de 2,2 %.

Ce fait mathématique force les gestionnaires d'actifs à faire un choix : soit augmenter leur exposition au bitcoin, soit utiliser des options et des produits structurés (en supposant que la volatilité de l'actif sous-jacent soit plus modérée).

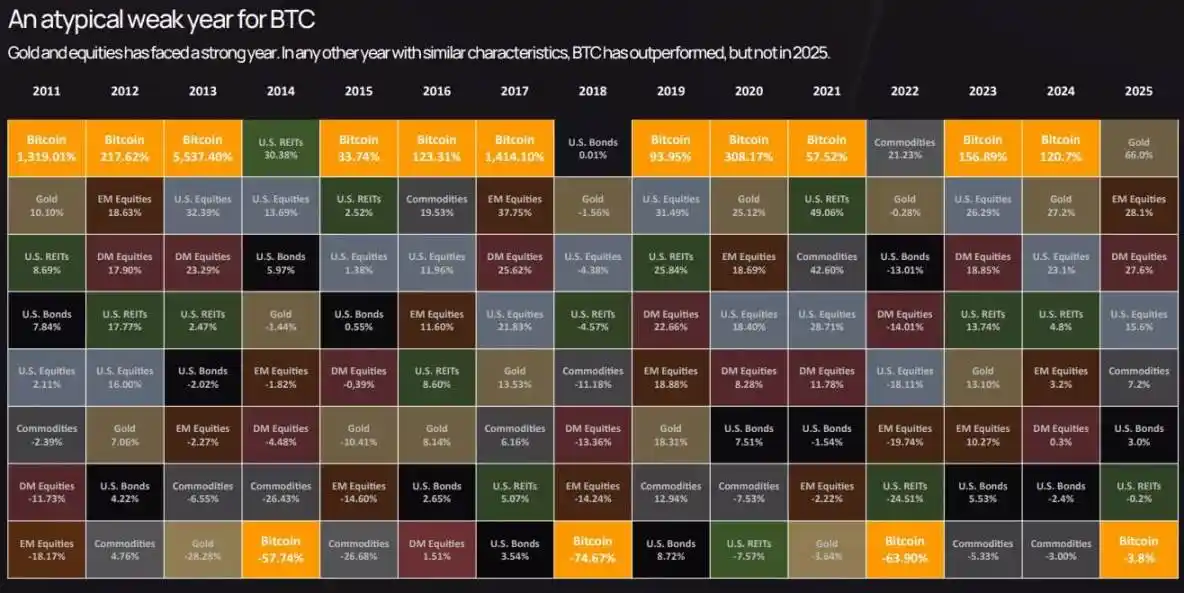

Le tableau de performance transversale des actifs du K33 montre que, en 2025, le bitcoin se rapproche du dernier rang en termes de rendement des actifs : bien qu'il ait dépassé les autres actifs pendant plusieurs années lors des cycles précédents, il a cédé sa place en 2025 au profit de l'or et des actions.

En 2025, Bitcoin a occupé une position proche de la fin dans les performances des actifs, avec une baisse de 3,8 %, se classant en dessous de l'or et des actions, ce qui en faisait une année atypique pour Bitcoin.

Cette "performance inférieure" combinée à une faible volatilité fait passer le bitcoin d'un "actif spéculatif satellite" à un "actif macroéconomique central" – un risque similaire à celui des actions, mais des facteurs de rendement sans corrélation avec les autres actifs.

Le marché des options reflète également ce changement : ces derniers temps, la volatilité implicite des options sur bitcoin a baissé en parallèle avec la volatilité effective, ce qui réduit les coûts de couverture et rend les produits structurés synthétiques plus attractifs.

Auparavant, le service conformité limitait souvent les conseillers financiers dans leur allocation en bitcoins en invoquant un "niveau de volatilité trop élevé". Aujourd'hui, les conseillers disposent d'une base quantitative : en 2025, la volatilité du bitcoin sera inférieure à celle d'NVIDIA, inférieure à celle de nombreux titres technologiques, et comparable à celle des secteurs boursiers à haut beta.

Cela ouvre de nouvelles voies d'investissement pour le bitcoin : son inclusion dans les plans de retraite 401(k), sa configuration par des conseillers en investissement enregistrés (RIA), ainsi que son intégration dans les portefeuilles d'assureurs soumis à des limites strictes de volatilité.

Selon les données prospectives de K33, avec l'ouverture de ces canaux, les flux nets d'ETF en 2026 dépasseront ceux de 2025, créant un « cercle vertueux » auto-renforçant : un afflux accru de capitaux institutionnels → une volatilité réduite → la libération de plus d'ordres institutionnels → un afflux supplémentaire de capitaux.

Cependant, la « sérénité » du marché est conditionnelle. L'analyse des produits dérivés de K33 montre que, sur toute l'année 2025, les contrats à terme perpétuels sur Bitcoin ont progressivement augmenté dans un environnement de « faible volatilité et forte hausse », avant qu'un événement massif de liquidation ne se produise le 10 octobre : un total de 19 milliards de dollars de positions longues levierées ont été effacés en une seule journée.

Cette vente s'inscrit dans le contexte des déclarations du président Trump sur les droits de douane et d'une tendance générale à la prudence, mais le mécanisme fondamental reste lié aux produits dérivés : des positions longues trop levier, une liquidité réduite le week-end, et des appels de marge pour les certificats environnementaux.

Même si la volatilité réelle annuelle s'élève à 2,2 %, elle peut tout de même cacher des « jours extrêmes de volatilité causés par des liquidations liées à l'effet de levier ». La différence réside dans le fait que ces événements sont désormais résolus en quelques heures, plutôt que de durer plusieurs semaines. De plus, la demande de liquidités en actifs réels provenant des ETF et des trésoreries d'entreprises fournit un « plancher de prix », permettant ainsi au marché de se rétablir rapidement.

Le contexte structurel de 2026 soutient l'idée que « la volatilité restera faible ou diminuera davantage » : K33 anticipe que, avec une offre en bitcoins sur deux ans qui tend vers la stabilisation, les ventes effectuées par les premiers détenteurs vont se réduire ; de plus, le niveau réglementaire émet des signaux positifs — le projet de loi américain CLARITY, la pleine mise en œuvre de l'EMCA en Europe, ainsi que les initiatives de Morgan Stanley et de Bank of America ouvrant les canaux 401(k) et de gestion de patrimoine.

Selon les prévisions de données de « Golden Opportunity » de K33, le bitcoin devrait surpasser les indices boursiers et l'or en 2026 — car les percées réglementaires et l'afflux de nouveaux capitaux surpasseront la pression de vente exercée par les détenteurs actuels.

Il est incertain que cette prédiction se réalise, mais les mécanismes qui la sous-tendent – l'approfondissement de la liquidité, l'amélioration de l'infrastructure institutionnelle, et la clarification réglementaire – offrent effectivement un soutien à une faible volatilité.

À terme, le marché du Bitcoin s'éloignera de sa nature de « frontière spéculative » observée en 2013 ou en 2017, pour se rapprocher davantage d'un « actif macroéconomique à forte liquidité, ancré par les institutions ».

Cela ne signifie pas que le bitcoin devient "ennuyeux" (par exemple, faible rendement ou absence de récit), mais cela signifie que "les règles du jeu ont changé" : la trajectoire des prix est plus stable, les marchés d'options et le ratio de liquidité des ETF pèsent davantage que l'humeur des investisseurs individuels, et les changements fondamentaux du marché se manifestent dans sa structure, son niveau de levier ainsi que dans la composition des parties prenantes.

En 2025, malgré les changements réglementaires et structurels sans précédent subis par le bitcoin, celui-ci est devenu, en termes de volatilité, un « actif apaisé institutionnalisé ».

Comprendre l'importance de ce changement, c'est comprendre que la faible volatilité réelle n'est pas un signe d'« apathie des actifs », mais plutôt un indicateur du fait que « le marché est suffisamment mature pour absorber des flux d'argent institutionnel sans s'effondrer ».

Le cycle n'est pas terminé, mais le « coût » qui pousse les fluctuations du marché est devenu plus élevé.

Cliquez ici pour en savoir plus sur les postes à pourvoir chez BlockBeats.

Rejoignez la communauté officielle de Lüdòng BlockBeats :

Groupe d'abonnement Telegram :https://t.me/theblockbeats

Groupe de discussion Telegram :https://t.me/BlockBeats_App

Compte officiel Twitter :https://twitter.com/BlockBeatsAsia