Lors de l'appel résultats du 5 mai de Strategy, le directeur général de Strategy, Phong Le, a déclaré clairement que « nous vendrons des bitcoins lorsque cela sera avantageux pour l'entreprise », ajoutant que Strategy « vendra probablement une partie de ses bitcoins pour financer un dividende afin d'immuniser le marché ».

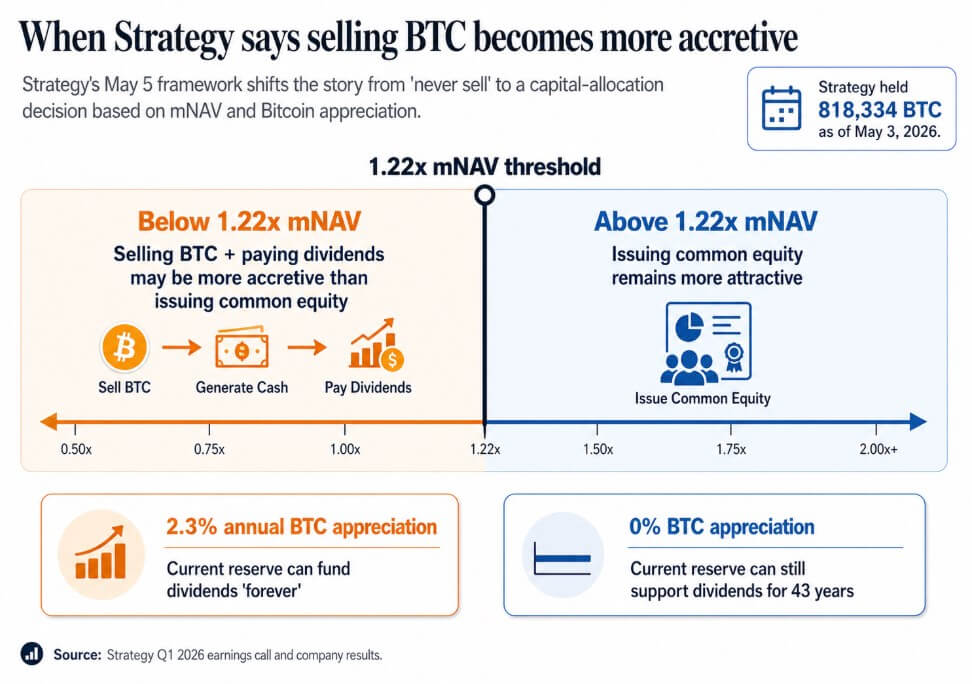

La stratégie détenait 818 334 BTC au 3 mai, en hausse de 22 % depuis le début de l'année, avec une valeur marchande de 64,14 milliards de dollars.

Ce que la réunion du 5 mai a établi, c'est la normalisation publique des ventes de BTC comme levier de financement corporatif et le cadre quantitatif qui le soutient désormais

En dessous d'environ 1,22x le mNAV, la direction a déclaré que la vente de bitcoin et le paiement de dividendes peuvent être plus accrédis que l'émission d'actions ordinaires. Saylor a soutenu que si le bitcoin s'apprécie de seulement 2,3 % par an, la réserve actuelle de la stratégie peut financer les dividendes « pour toujours », et si le bitcoin ne s'apprécie pas, la réserve peut encore soutenir les dividendes pendant 43 ans.

Le slogan absolutiste a cédé la place à un modèle dans lequel les entreprises qui achètent lorsque cela est accretif, émettent des actions lorsque cela est accretif, émettent des actions privilégiées lorsque cela est accretif et vendent du BTC lorsque cela est accretif sont des véhicules de trésorerie et de crédit leviers.

Les investisseurs ont initialement acheté ces entreprises comme des proxies Bitcoin fondés sur la rareté et la permanence. Le seuil de 1,22x le mNAV et le taux d'équilibre de 2,3 % constituent une version plus honnête de cette proposition, et une plus complexe.

Lorsque le bitcoin devient de la liquidité

Sequans a annoncé un chiffre d'affaires du premier trimestre en baisse de 24,8 % sur un an à 6,1 millions de dollars, accompagné d'une perte opérationnelle de 50,5 millions de dollars. Le premier trimestre a inclus 11,7 millions de dollars de pertes nettes réalisées provenant de ventes de bitcoin, les produits étant principalement alloués au rachat de dettes convertibles et à un programme de rachat d'ADS.

Au 31 mars, il détenait 1 514 BTC, dont 1 217 BTC servaient de garantie contre une dette convertible de 66,2 millions de dollars. Au 30 avril, il détenait 1 114 BTC, dont 817 BTC servaient de garantie contre une dette de 35,9 millions de dollars échue le 1er juin.

Cela suit le même schéma qu'en novembre 2025, lorsque Sequans a vendu 970 BTC pour racheter 50 % de sa dette convertible, réduisant cette obligation de 189 millions de dollars à 94,5 millions de dollars.

Sur deux trimestres, lorsque les revenus diminuent et que les dettes arrivent à échéance, le bitcoin devient une liquidité opérationnelle. La structure de garantie hypothécaire engage des BTC que l'entreprise détient nominativement comme garantie contre les obligations avant toute décision de vente.

Sequans opère à une échelle différente de Strategy, avec une activité opérationnelle plus faible derrière sa position de trésorerie. Lorsque le BTC doit financer le service immédiat de la dette, la logique d'inventaire prend le dessus.

MARA a appliqué la même logique en mars à plus grande échelle, en vendant 15 133 BTC pour environ 1,1 milliard de dollars et en utilisant les produits pour racheter des notes convertibles, réduisant ainsi l'endettement convertible en circulation d'environ 30 % et capturant environ 88,1 millions de dollars de valeur.

MARA a présenté ce mouvement comme une optimisation du bilan motivée par la structure de la dette et les conditions de financement, établissant que les ventes de BTC peuvent résulter de décisions d'allocation de capital indépendantes de la conviction en Bitcoin, et que la question pertinente pour les entreprises de trésorerie est dans quelles conditions la vente devient la stratégie à rendement le plus élevé.

| Entreprise | Action BTC | Taille de la vente / impact des détentions | Pourquoi BTC a été utilisé | Ce que cela signifie |

|---|---|---|---|---|

| Stratégie | Ventes potentielles de BTC normalisées publiquement | Détenus 818 334 BTC au 3 mai | Pourrait vendre du BTC pour financer les dividendes si cela est plus accréteur que l'émission d'actions | Le BTC fait désormais partie de l'outillage de la finance d'entreprise, et non plus seulement un actif de réserve |

| Sequans | Vendu du BTC sous pression opérationnelle et de dette | Les détentions de BTC sont passées de 1 514 le 31 mars à 1 114 le 30 avril | Rachat de la dette et rachat des ADS | Le BTC devient une liquidité lorsque les revenus faiblissent et que la dette arrive à échéance |

| MARA | Vendu du BTC pour la gestion des passifs | Vendu 15 133 BTC pour environ 1,1 milliard $ | Rachat des notes convertibles, réduction de la dette d’environ 30 % | Les ventes de BTC peuvent être présentées comme une optimisation du bilan, et non seulement comme une situation de détresse |

Ce que le changement décide

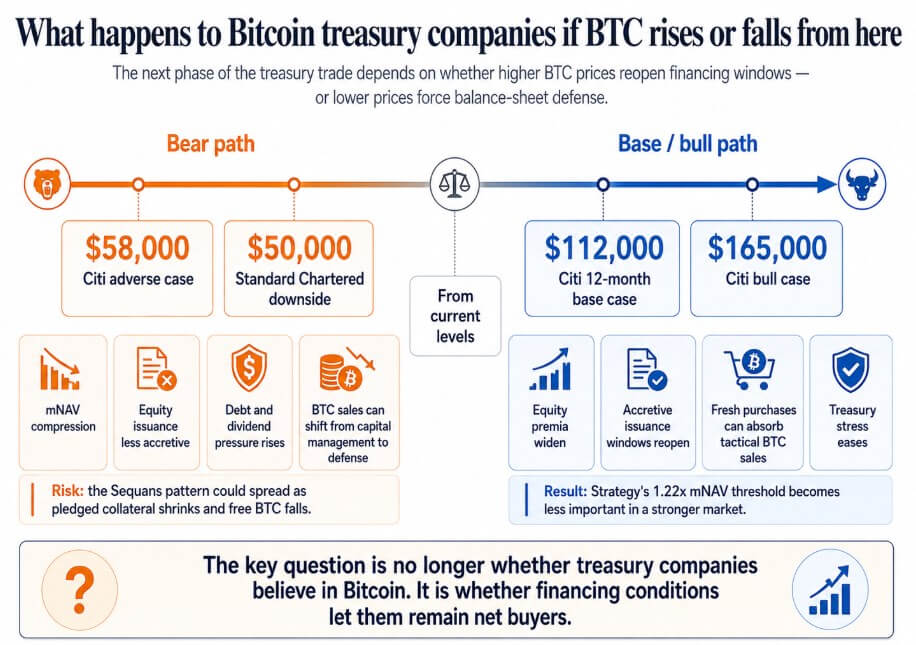

Si le bitcoin se rétablit vers l'objectif de base à 12 mois de Citi à 112 000 $ ou son scénario haussier à 165 000 $, les primes de risque actions des sociétés de trésorerie s'élargissent, les fenêtres d'émission bénéfiques se rouvrent et les achats plus importants absorbent les ventes tactiques de BTC.

Le seuil de 1,22x du mNAV de la stratégie devient un détail technique, et les entreprises du type Sequans ayant fait face à une pression sur leur dette en raison d'un marché du Bitcoin faible résolvent leurs obligations et détiennent des BTC sans restriction à l'approche du prochain cycle.

Si le bitcoin évolue vers le scénario défavorable de Citi à 58 000 $, que Standard Chartered a identifié comme une voie potentielle vers 50 000 $, les entreprises traitant près ou en dessous de la VA perdent un accès accretif aux marchés financiers.

Dans ce scénario, les obligations de dividendes privilégiés s'accumulent, et les ventes de BTC passent de la gestion du capital à la défense du bilan.

Le modèle de Sequans pourrait se propager à toute entreprise de trésorerie combinant un revenu opérationnel faible à des emprunts garantis par du BTC, où la vente de bitcoin pour servir la dette, tandis que la garantie hypothécaire diminue le flottant libre, devient la seule réponse disponible.

À ce moment-là, l'offre corporative de bitcoin se transforme en un cycle dans lequel les prix à la baisse déclenchent davantage de ventes, poussant les prix encore plus bas.

Le commerce du trésor corporatif en bitcoin reposait sur la promesse d'accumulation permanente, ce qui rendait ces entreprises compréhensibles pour les investisseurs comme des proxies du bitcoin.

Une fois que la vente devient un outil reconnu au sein du modèle, les investisseurs doivent intégrer les échéances de la dette, les exigences de garantie, les obligations de dividendes et les seuils de mNAV auxquels la direction peut décider que la vente est plus avantageuse que l’émission d’actions.

Le seuil de rentabilité de 2,3 % de Saylor et le seuil de 1,22x du mNAV sont plus honnêtes. La prochaine phase du commerce de trésorerie en bitcoin sera autant déterminée par les conditions de financement que par la conviction en bitcoin.

Le post The “never sell” Bitcoin treasury trade is seriously starting to crack est apparu en premier sur CryptoSlate.