Le bitcoin n'a jamais terminé une année en positif après un démarrage aussi mauvais

La saisonnalité du bitcoin est l'une de ces naratives de marché qui persiste parce que la moyenne est facile à capturer en capture d'écran. Le problème est que la moyenne cache souvent la seule chose qui compte : l'état.

Un fort « Uptober » dans une tendance haussière saine n'est pas le même trade qu'un octobre fort après une année qui a passé le premier trimestre sous l'eau. Une moyenne positive pour décembre n'est pas un avantage si le mois médian reste négatif. Et un premier trimestre chaud n'est pas automatiquement un signal de continuation si le marché a déjà anticipé la majeure partie de son upside.

C'est le résultat fondamental ici. La partie utile de la saisonnalité du prix du bitcoin n'est pas le calendrier seul. L'interaction entre le mois, le régime et le chemin est bien plus importante.

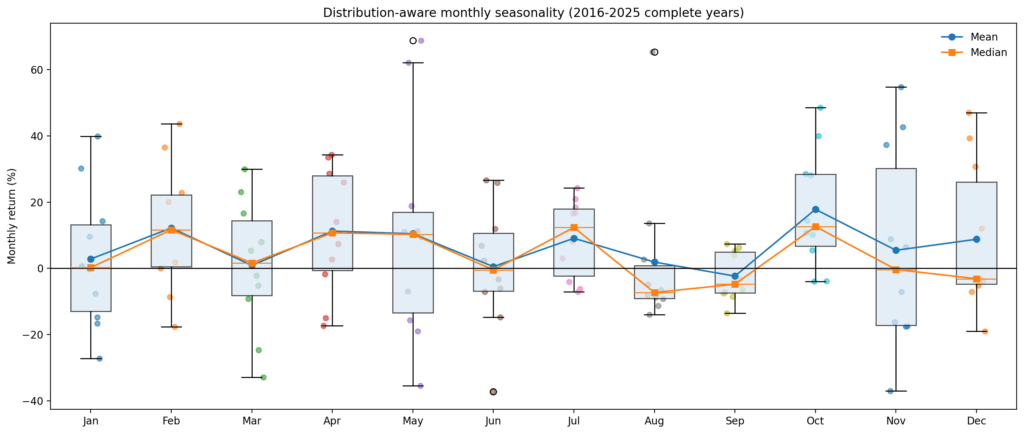

Le premier problème avec l'histoire de la saisonnalité est que les moyennes aplatissement la distribution

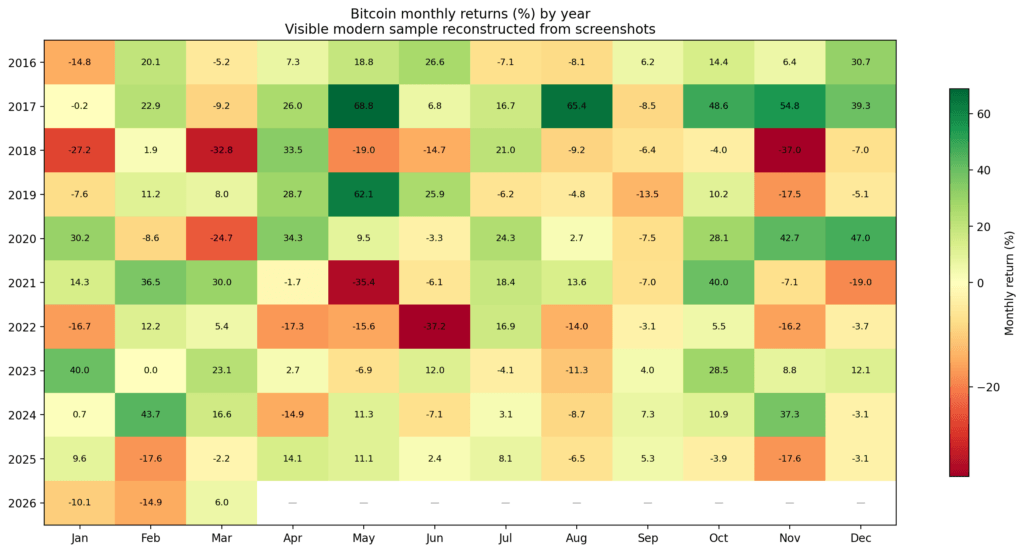

Si vous ne considérez que les rendements mensuels moyens, le bitcoin semble offrir une série de fenêtres haussières récurrentes. Dans l'échantillon moderne, octobre se distingue avec un rendement moyen de 17,8 %, une médiane de 12,7 % et un taux de réussite de 80 %. Juillet se montre également bien, avec un rendement moyen de 9,1 %, une médiane de 12,4 % et un taux de réussite de 70 %. Février et avril semblent également relativement constructifs.

Mais une fois que vous dépassez les moyennes, la situation change rapidement.

Août est l'exemple le plus clair. Le rendement moyen est légèrement positif à 1,9 %, ce qui semble inoffensif jusqu'à ce que vous examiniez les détails : la médiane est de -7,3 %, le taux de gains est de seulement 30 %, et la distribution est asymétrique à droite.

En termes simples, août n'a pas été un mois "haussier" fiable. C'est un mois avec un faible taux de réussite, parfois sauvé par quelques exceptions importantes à la hausse.

Décembre présente le même problème, mais sous une forme plus douce. La moyenne est positive, mais la médiane est négative et le taux de réussite n’est que de 40 %. Novembre est similaire : une moyenne globalement positive, mais une distribution avec suffisamment de variance et une queue négative pour que la moyenne soit bien plus flatteuse que l’expérience réelle de conserver des actifs risqués pendant cette période.

Mai est un autre piège. Le rendement moyen semble sain, mais la dispersion domine le mois. La queue positive est importante, la queue négative est importante, et l'écart-type est suffisamment élevé pour que « Mai est positif en moyenne » vous en apprenne très peu sur le type de risque que vous prenez réellement.

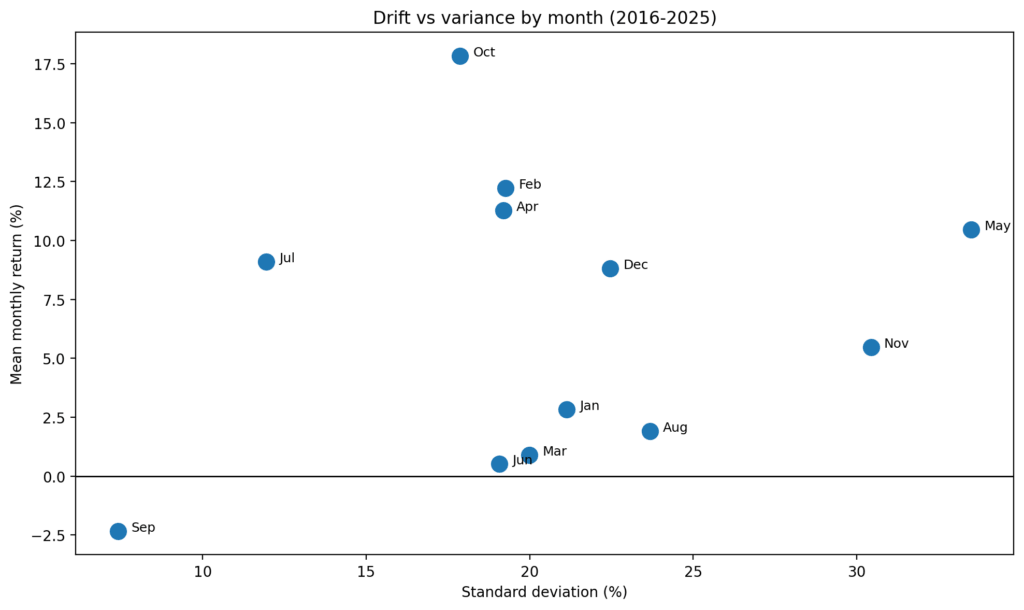

Certains mois sont drift-dominants, où la moyenne, la médiane et le taux de gain sont globalement alignés. D'autres sont variance-dominants, où la moyenne raconte plus d'histoires qu'elle ne prévoit.

Les mois qui semblent les plus utilisables ne sont pas ceux dont la plupart des gens parlent

Le mois le plus clair est octobre. Pas parce qu'il fonctionne toujours (il ne le fait pas), mais parce que sa moyenne, sa médiane et son taux de réussite pointent tous dans la même direction.

Juillet est le prochain meilleur exemple. Ce sont les choses les plus proches dans les données de fenêtres saisonnières stables.

En revanche, certains des points de discussion saisonniers les plus familiers semblent fragiles.

La moyenne positive d’août est principalement un artefact de la dissymétrie. Novembre et décembre peuvent fonctionner, mais ce ne sont pas des mois de tendance claire au sens statistique. Ce sont des mois conditionnels qui nécessitent une confirmation du régime et du chemin.

C'est la première grande ligne de démarcation entre l'avantage et l'illusion. Un mois avec une moyenne positive n'est pas nécessairement un mois avec un avantage reproductible.

Si la médiane est négative et que le taux de réussite est faible, ce que vous avez n'est pas de la saisonnalité. Ce que vous avez, c'est une optionnalité déguisée en cohérence.

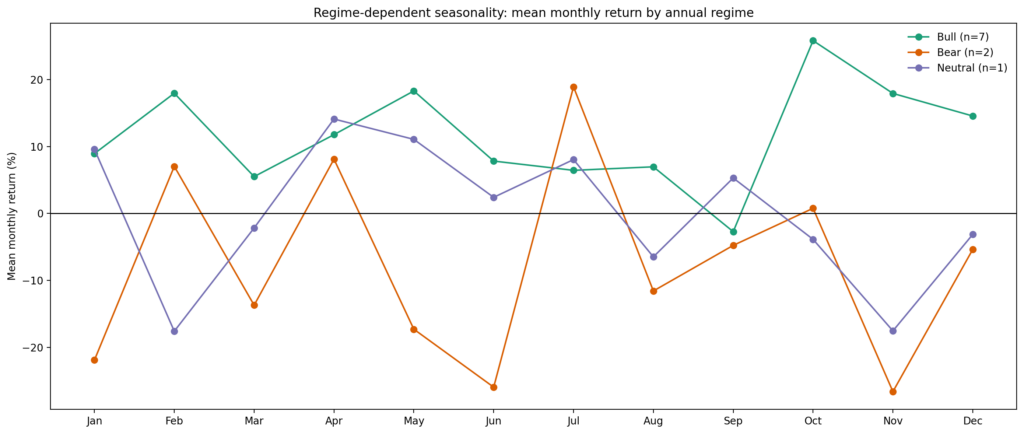

Le régime change le signe du signal saisonnier

La prochaine étape a consisté à répartir les années en régimes objectifs : des années haussières avec des rendements annuels supérieurs à 50 %, des années baissières inférieures à -20 %, et des années neutres entre les deux.

Une fois que vous le faites, la saisonnalité inconditionnelle commence à ressembler moins à une structure et davantage à une moyenne mélangée d'états opposés.

Plusieurs mois inversent leur signe selon le régime, notamment janvier, mars, mai, juin, août, novembre et décembre.

Autrement dit, le même mois qui semble constructif dans l'ensemble de l'échantillon peut devenir négatif une fois que vous isolez un contexte macroéconomique plus faible.

C'est exactement ce que vous pourriez attendre si la saisonnalité est en aval de l'état du marché plutôt qu'indépendante de celui-ci.

Il n'y a que quelques mois qui semblent relativement résilients à travers les régimes. Juillet est le candidat le plus fort. Avril est également quelque peu constructif, bien que moins clairement. Septembre, quant à lui, reste suffisamment faible à travers les principaux régimes pour mériter d'être considéré comme une période récurrente de faiblesse plutôt qu'une anomalie isolée.

L'objection est évidente : l'échantillon d'ours est petit. Mais c'est justement le point. Si une affirmation saisonnière s'effondre dès que l'on demande si elle survit à différents états du monde, elle n'était probablement jamais une affirmation solide dès le départ.

Le véritable avantage réside dans la dépendance à la trajectoire, pas dans la mythologie du calendrier

Les signaux les plus forts ne sont pas du tout des moyennes mensuelles. Ce sont des variables d'état liées à la trajectoire de l'année.

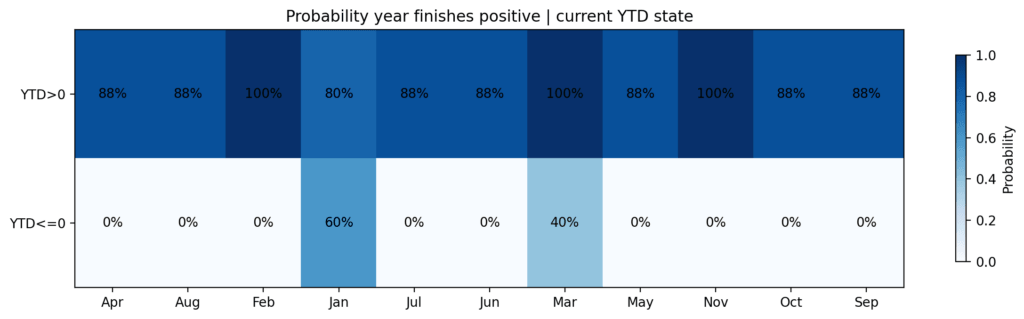

Dans l'échantillon 2016–2025, si le bitcoin était positif année à date après février, il a terminé l'année en positif sept fois sur sept.

S'il était négatif depuis le début de l'année après février, il s'est terminé positif zéro fois sur trois.

Après mars, la séparation restait significative : les années à date avec un bilan positif ont terminé en positif cinq fois sur cinq, tandis que les années à date avec un bilan négatif n’ont terminé en positif que deux fois sur cinq.

Ce n'est pas une distinction triviale. Cela suggère qu'à la fin du premier trimestre, le profil saisonnier du bitcoin est déjà filtré selon que l'année est dans une tendance saine ou en phase de réparation.

Le marché n'entre pas simplement dans des mois « bons » ou « mauvais ». Il les entre à partir d'un état spécifique, ce qui modifie la distribution future.

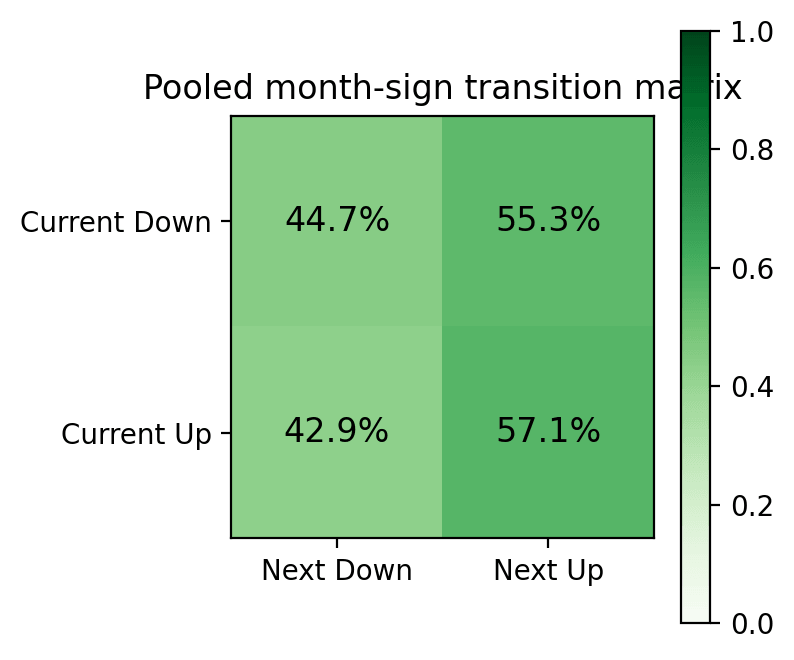

Tout aussi important, la simple dynamique de signe mois après mois ne tient pas. Après un mois haussier, le mois suivant a été positif 57,1 % du temps. Après un mois baissier, le mois suivant a été positif 55,3 % du temps. Ce n'est pas un avantage sérieux.

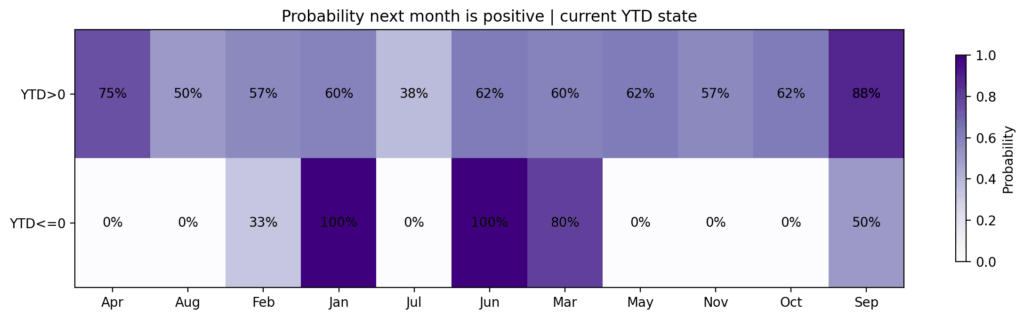

Le signal utile ne se manifeste qu'une fois que vous conditionnez sur le parcours plus large, la trajectoire YTD, le résultat du Q1, et que l'année est en réparation ou en rupture.

Un fort T1 aide l'année, mais nuit souvent au trimestre suivant

L'une des découvertes les plus intéressantes est qu'une forte performance au début de l'année n'est pas un signal de continuation clair.

Les années où les rendements du T1 dépassaient 20 % se sont toujours terminées positivement. Toutefois, le T2 de ces années a été faible en moyenne, avec une baisse moyenne de 15,1 %.

C'est important car cela sépare direction de timing.

Un premier trimestre chaud a amélioré les chances d'un résultat annuel positif, mais a également tendance à avancer les rendements et à augmenter la probabilité d'une période de digestion au printemps.

Autrement dit, le marché pourrait rester structurellement constructif tout en devenant tactiquement plus difficile à détenir jusqu'au Q2.

Les données ici ne soutiennent pas l'assertion qu'une tendance positive à l'échelle annuelle constitue un signal d'entrée positif pour le mois ou le trimestre suivant.

Juin semble être le nœud de décision réel

S'il existe un point de contrôle saisonnier pratique dans les données, il ne s'agit pas d'un seul mois, mais de la situation annuelle au milieu de l'année. Les années où les rendements du premier semestre étaient nuls ou négatifs n'ont jamais terminé positivement. Les années où les rendements du premier semestre étaient positifs ont terminé positivement sept fois sur huit, avec 2025 comme exception notable.

La même logique apparaît dans les années au Q1 négatif. Si un premier trimestre faible a été suivi d'un rebond au Q2 supérieur à 20 %, le résultat annuel s'est amélioré de manière significative.

Si le rebond n'a pas réussi à franchir ce seuil, l'année n'a pas terminé sur un bilan positif. Cela ne fait pas de Q2 une destinée, mais il constitue bien la fenêtre de réparation la plus utile sur le parcours annuel.

L'implication est simple. Une fois qu'une année s'ouvre endommagée, le fardeau de la preuve passe au Q2.

Si le marché ne peut pas se rétablir de manière significative d'ici juin, la justification pour s'appuyer sur l'optimisme saisonnier du second semestre devient beaucoup plus faible.

Pourquoi 2026 compte maintenant

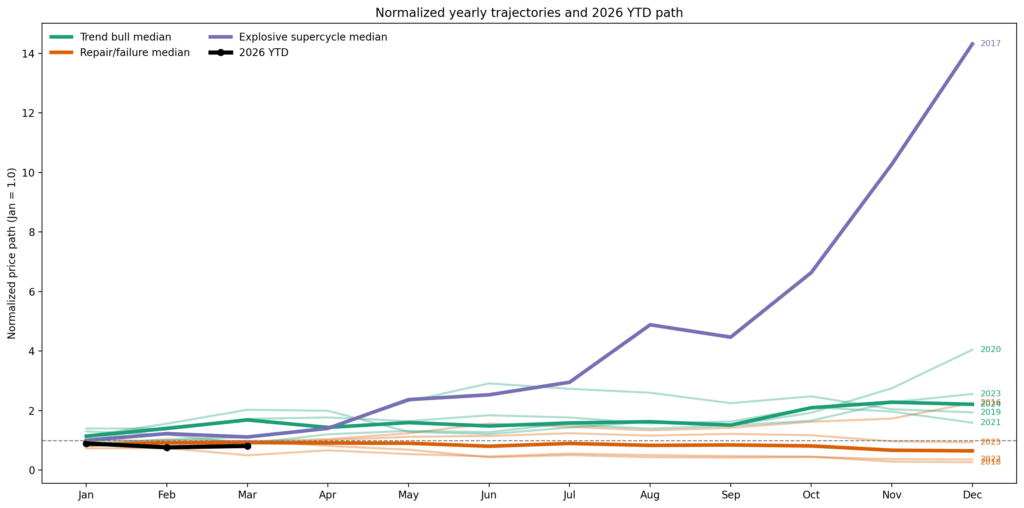

Ce cadre est particulièrement pertinent pour 2026 car l'année a déjà rompu l'un des modèles de trajectoire modernes les plus clairs.

Chaque année, un janvier négatif a été suivi par un février positif — jusqu'à présent.

2026 a commencé avec une baisse de 10 % en janvier, a chuté de 14,8 % supplémentaires en février, puis a rebondi de 6 % mi-mars, laissant le T1 en baisse d'environ 19 %.

Cette séquence négative-négative-positive est inhabituelle dans l'échantillon moderne, et elle place 2026 dans un état que l'on peut mieux décrire comme une réparation ou une défaillance.

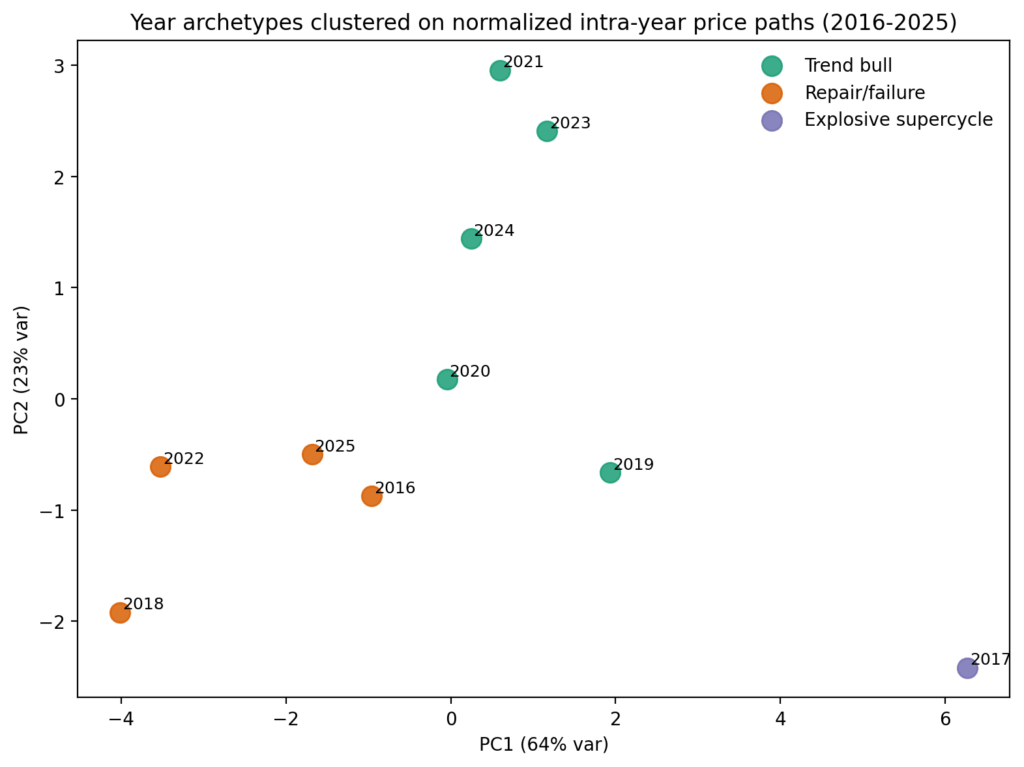

L'analyse par cluster mappe l'année en cours la plus proche d'un groupe comprenant 2016, 2018, 2022 et 2025.

Le bon cadre pour 2026 est une année de réparation réussie, deux années de défaillance et une année de reprise sans tendance. Pas « le bitcoin est généralement bon au T4 », ni « le pire est derrière nous car mars a rebondi », mais plutôt : le T2 peut-il accomplir suffisamment de travail pour sortir l'année de son état endommagé ?

L'arbre de scénario 2026 est un test de réparation, pas un arrêt saisonnier

La direction la plus probablement haussière à partir d'ici est un véritable régime de réparation. Cela ressemblerait à une reprise vigoureuse au T2, une période de digestion estivale, puis une nouvelle hausse vers la seconde moitié de l'année.

Historiquement, l'analogie la plus proche est 2016, avec 2020 comme exception plus explosive à la hausse.

Pour ramener la première moitié de 2026 au-dessus du niveau actuel, le bitcoin devrait générer un rendement composé de plus de 20 % au T2. Pour que l'année apparaisse comme une forte reprise plutôt qu'une simple rebond partiel, il faudrait bien plus que cela.

Le scénario baissier est une défaillance de continuation, avec 2018 et 2022 comme points de référence évidents. Dans ce scénario, la force du printemps s'avère tactique plutôt que structurelle, le marché réouvre sa tendance baissière plus tard au T2 ou T3, et les habituels « bons mois » ne remplissent pas les attentes des investisseurs.

2026 n'est pas dans un état où la saisonnalité inconditionnelle doit être prise en confiance. L'année doit mériter un meilleur profil saisonnier par réparation.

La vente d'aujourd'hui n'aide pas le cas d'un rebond haussier, suggérant que le plafond potentiel du bitcoin en 2026 est d'environ 88 000 $.

Alors, où est l'avantage ?

La saisonnalité du bitcoin apporte la plus grande valeur dans un ensemble restreint de situations. Elle est utile lorsque le mois possède déjà une distribution historique forte et que l'année entre dans ce mois à partir d'un état sain. Octobre et juillet sont les meilleurs exemples dans l'échantillon moderne. Ils ressemblent davantage à des fenêtres de dérive réelles qu'à des accidents de variance.

La saisonnalité est également utile comme filtre pour les années endommagées. Si le bitcoin reste négatif depuis le début de l'année jusqu'au printemps, le calendrier seul ne suffit pas. Ce qui compte, c'est de savoir si le T2 peut réparer la trajectoire de l'année. S'il le peut, la seconde moitié devient matériellement plus crédible. S'il ne le peut pas, les récits saisonniers plus optimistes du marché commencent à ressembler à des extrapolations wishful.

La saisonnalité devient une illusion dans les moyennes aveugles aux régimes et les moyennes influencées par des valeurs aberrantes. Une moyenne mensuelle positive avec une médiane négative et un faible taux de réussite n'est pas un avantage clair.

Un mois calendaire favorable dans un parcours annuel endommagé n'est pas une configuration en soi. Et un fort Q1 ne donne pas le droit d'assumer une continuation ininterrompue à travers le Q2.

Le point essentiel

Le marché évolue en janvier, juillet et octobre, non pas dans le vide, mais dans différents régimes, avec des trajectoires annuelles différentes, après différents types de comportement au premier trimestre.

Une fois que vous prenez cela en compte, la plupart du récit saisonnier global s'affaiblit, mais les éléments qui survivent deviennent plus exploitables.

La saisonnalité du bitcoin n'est pas morte. Elle est simplement pour la plupart conditionnelle. Le véritable avantage ne réside pas dans la mémorisation des « meilleurs mois ». La véritable compétence consiste à reconnaître quand le marché a mérité que ces mois aient de l'importance.

Pour 2026, cela signifie une chose avant tout : le T2 est le test.

Si le bitcoin peut réparer suffisamment de dégâts d'ici juin, le second semestre mérite le bénéfice du doute. Sinon, peu importe ce que dit le calendrier, le chemin vous indique autre chose.

Le post Le prix du bitcoin n'a jamais terminé une année en hausse après un démarrage aussi mauvais — 2026 peut-il briser ce schéma ? est apparu en premier sur CryptoSlate.