Auteur original : Machines & Money

AididiaoJP, Foresight News

Tout le monde se pose la mauvaise question

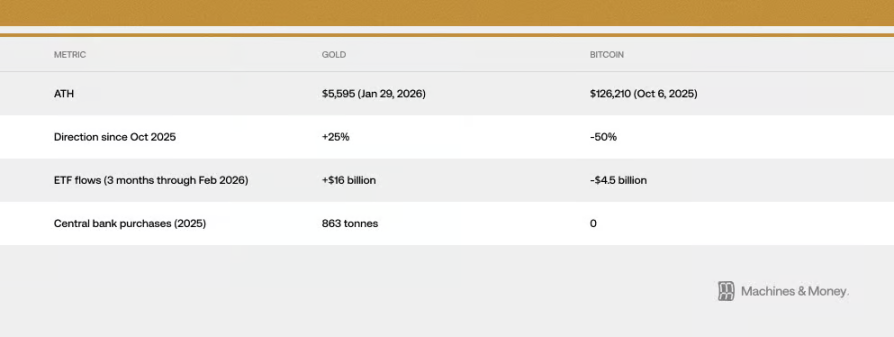

Le bitcoin a chuté de 50 % depuis son record historique de 126 000 dollars atteint le 6 octobre 2025.

L'or a atteint un nouveau record historique de 5595 dollars le 29 janvier 2026.

Depuis le sommet du bitcoin, l'or a augmenté de plus de 25 %, tandis que le prix du bitcoin a été divisé par deux.

L'indice de peur et de cupidité du marché des cryptomonnaies est tombé à un niveau sans précédent de 5 le 6 février, un chiffre plus extrême qu'au cours de la pandémie de COVID-19 ou à la chute de l'échange FTX, avant de rebondir à peine vers les dizaines.

Les commentateurs du monde des cryptomonnaies relancent leur débat habituel : le bitcoin est-il vraiment de l’or numérique ?

Mais cette question est erronée en soi, car elle suppose que l'identité de l'actif Bitcoin est fixe et immuable. En réalité, le comportement de Bitcoin a plusieurs fois changé de manière significative selon les différents contextes macroéconomiques. En 2017, il suivait l'or ; en 2021, il a suivi les actions technologiques ; et depuis la fin de 2024 jusqu'à présent, il est étroitement corrélé aux actions logicielles.

Pour les investisseurs institutionnels, une question plus pertinent est : quels facteurs dominent actuellement la tendance du Bitcoin dans ce contexte de liquidité ?

Sur la base des preuves au mois de février 2026, la réponse est : le bitcoin se comporte actuellement comme une action logicielle à forte volatilité. Qu'il s'agisse d'un phénomène temporaire dû à une sensibilité commune aux mêmes facteurs macroéconomiques, ou si le rôle du bitcoin dans les portefeuilles d'investissement a été rédefini de manière permanente, le temps le dira, mais les données deviennent de plus en plus difficiles à ignorer.

Quelle est la force de cette corrélation ? Depuis combien de temps dure-t-elle ?

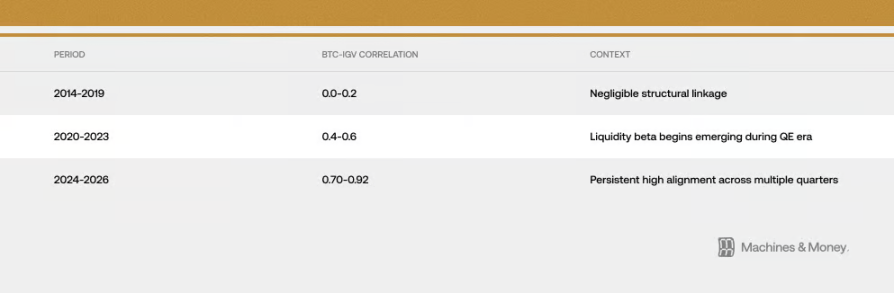

La relation entre le Bitcoin et l'IGV (un ETF suivant les actions de logiciels) s'est renforcée au fil de trois périodes distinctes :

D'ici fin février 2026, leur coefficient de corrélation roulant sur 30 jours avait atteint environ 0,73. Plus important encore, cette forte corrélation supérieure à 0,5 est maintenue depuis plus de 18 mois. Cette durée dépasse clairement les changements de style à court terme, qui durent généralement 3 à 6 mois, mais n'est pas encore suffisante pour prouver un changement permanent couvrant un cycle de marché complet (4 à 7 ans).

Ce dernier recul a rendu leur relation plus évidente. D'ici fin février 2026, IGV a chuté d'environ 23 % cette année, tandis que le bitcoin a baissé de 19 à 20 %. Ce fonds négocié en bourse (ETF) axé sur les actions logicielles connaît son pire trimestre depuis la crise financière de 2008. Au cours du dernier mois et des trois derniers mois, les tendances du bitcoin et d'IGV ont été presque parfaitement synchronisées, ce qui signifie que leurs amplitudes de hausse et de baisse sont très proches. Pendant ce recul, la volatilité du bitcoin était environ 1,1 à 1,3 fois celle des actions logicielles, ce qui est inférieur aux 2 à 3 fois que beaucoup pensaient.

Il convient de noter qu’en période de volatilité du marché, la corrélation à court terme peut exploser entre actifs, même s’ils n’ont pas de lien fondamental, car la propension au risque des investisseurs diminue simultanément. Toutefois, cette forte synchronisation persiste depuis plus de 18 mois, ce qui suggère qu’il existe derrière cela quelque chose de plus substantiel que des fluctuations aléatoires. Toutefois, cela ne prouve pas en soi quelle partie influence l’autre, ni que cette relation persistera indéfiniment.

2025 : un grand test pour l'identité d'actif refuge

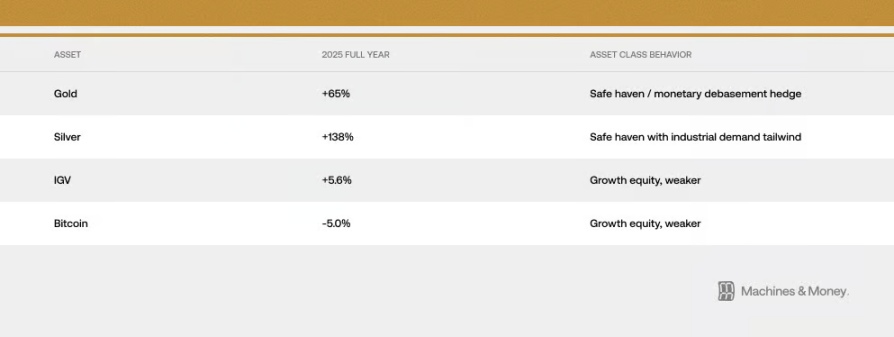

S'il y a une année qui peut tester si le bitcoin est véritablement un hedge contre la dépréciation monétaire, c'est 2025. Cette année-là, l'expansion budgétaire s'accélère, le dollar s'affaiblit, les risques géopolitiques s'intensifient, l'inflation reste obstinément élevée et les attentes du marché en matière de baisse des taux par la Réserve fédérale deviennent de plus en plus fortes.

Cet environnement devrait idéalement permettre au bitcoin de démontrer ses propriétés de « or numérique ». Mais ce qui s'est produit depuis octobre 2025 donne une réponse différente : l'or est passé de 4 400 $ à un nouveau record historique de 5 595 $, tandis que le bitcoin est tombé de 126 000 $ à moins de 60 000 $. Deux actifs dotés de la même fonction de « protection contre l'inflation » ont évolué de manière totalement opposée au moment où ils devaient le mieux démontrer cette caractéristique. Résultat :

L'or a atteint un nouveau record historique de 5 595 dollars le 29 janvier 2026. Les banques centrales ont acheté 863 tonnes d'or en 2025, soit la troisième année consécutive de fortes acquisitions. Toutefois, aucune banque centrale n'a acheté de bitcoin.

Les différences importantes dans les flux de capitaux constituent la réfutation la plus forte de la théorie du « or numérique » : lorsque ces grands institutions et fonds souverains ont réellement besoin d’un refuge pour se protéger contre les environnements macroéconomiques que le bitcoin devrait les aider à éviter, ils ont choisi l’or avec un ratio de financement supérieur à 3 contre 1.

Cela ne signifie pas bien sûr que le Bitcoin ne deviendra jamais un actif refuge à l'avenir. Il s'agit simplement de dire qu'à ce stade précis, en raison de la structure actuelle des investisseurs, de l'état du marché et de l'environnement de liquidité, il n'est pas encore en mesure de le faire. En 2025, le Bitcoin et les actions technologiques n'ont généré que des rendements modestes à un chiffre, tandis que les actifs physiques traditionnels ont performé de manière remarquable. Lors de ce test majeur, le Bitcoin et les actions technologiques de croissance ont affiché un comportement fortement corrélé, ce qui constitue l'une des preuves les plus convaincantes de l'idée selon laquelle « les deux tendent à converger ».

Pourquoi cela se produit-il ? Trois raisons structurelles

La manière dont les fonds institutionnels fonctionnent a changé

L'apparition des ETF sur le bitcoin a fondamentalement changé la manière dont il est négocié au niveau institutionnel.

Le résultat est que le bitcoin est désormais intégré au même cadre de décision d'investissement que les actions technologiques. Les systèmes de gestion des risques les traitent de la même manière, et lorsqu'il faut ajuster un portefeuille, les institutions achètent ou vendent simultanément ces deux catégories d'actifs. Les évaluations de performance les classent souvent dans la catégorie des actions technologiques. Lorsqu'un fonds diversifié estime que les actions de croissance présentent un risque trop élevé et décide de réduire ses positions, il vendra à la fois ses actions logicielles et son bitcoin dans une seule et même opération.

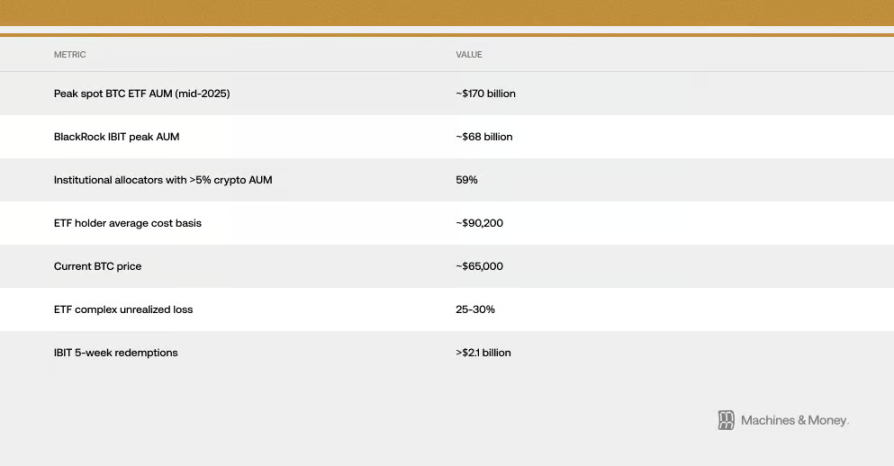

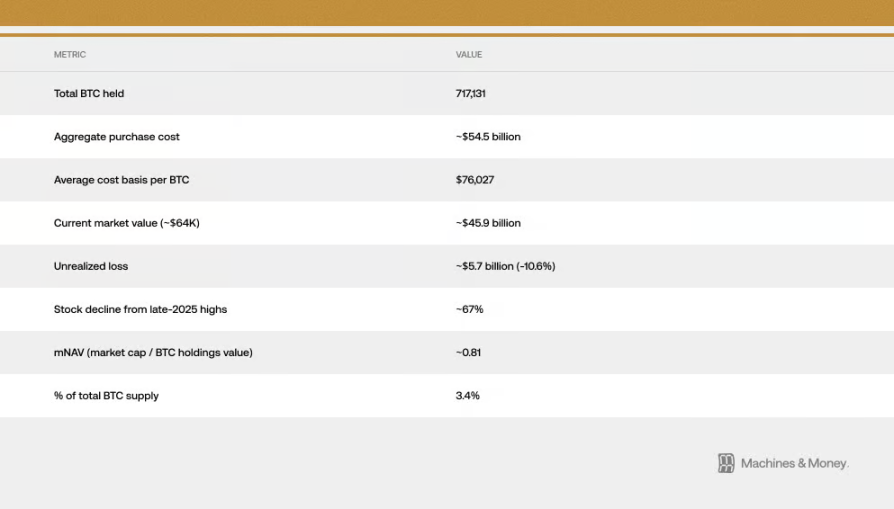

Cela crée un cercle vertueux auto-renforçant : comme les institutions le classent comme une action technologique, ses flux de capitaux suivent ceux des actions technologiques ; et cette corrélation renforce à son tour la classification des institutions comme action technologique. Selon les estimations, le coût moyen des détenteurs d’ETF spot Bitcoin aux États-Unis se situe autour de 90 000 dollars, ce qui signifie qu’avec un prix actuel aux alentours de 64 000 dollars, les fonds institutionnels détenus dans l’ETF subissent une perte en cours de 25 à 30 %. Ce gap de coût est crucial, car il transforme les fonds institutionnels qui auraient pu être détenus à long terme en une pression de vente continue. Ceux qui croyaient acheter un ETF pour diversifier leurs risques ou se protéger assistent maintenant impuissants à la hausse des ETF or, tandis que leurs propres actifs continuent de perdre de la valeur. Depuis le début de l’année 2026, nous observons en temps réel cette réaction en chaîne : le rachat des ETF entraîne une baisse du prix du Bitcoin ; la durée des sorties de capitaux bat un record depuis le lancement de ces ETF. Seul le fonds IBIT de BlackRock a enregistré des sorties de plus de 2,1 milliards de dollars au cours des cinq dernières semaines.

Ils ont les mêmes « points de sensibilité » au contexte macroéconomique.

Le bitcoin et les actions technologiques réagissent de la même manière aux mêmes informations macroéconomiques : les variations des taux d'intérêt réels, la quantité d'argent disponible sur le marché (M2), que la Réserve fédérale injecte ou retire des liquidités, la force ou la faiblesse du dollar, ainsi que la propension au risque globale du marché (mesurée par l'indice de peur VIX et les écarts de crédit). Ils appartiennent tous deux à la catégorie des actifs à « longue durée » sensibles aux taux d'intérêt. Lorsque les taux d'intérêt réels baissent, ils augmentent ; lorsqu'ils augmentent, ils baissent. Lorsque l'argent est abondant sur le marché, ils en bénéficient tous deux ; lorsqu'il devient rare, ils en souffrent tous deux.

Une question clé est de savoir si le bitcoin est étroitement lié uniquement aux actions technologiques, ou à tous les actifs de croissance sensibles à la liquidité. Les preuves soutiennent davantage la seconde hypothèse. Les fluctuations du bitcoin ne sont pas dues à la performance des bénéfices des entreprises technologiques, mais plutôt au fait que l’environnement de resserrement qui réduit la valorisation des actions technologiques retire également les fonds des actifs spéculatifs. Cette corrélation reflète leur sensibilité commune aux conditions macroéconomiques, et non le fait qu’ils soient fondamentalement identiques.

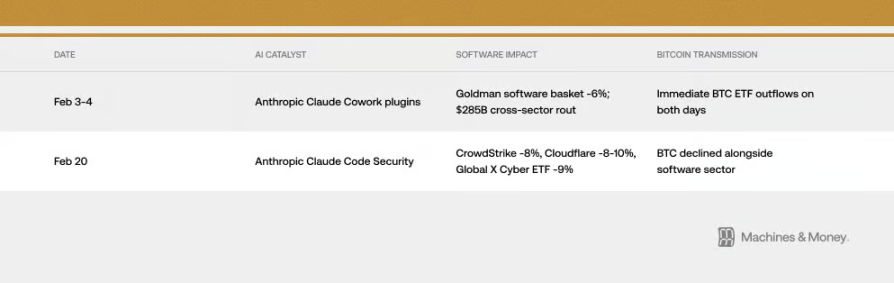

Cependant, parfois le mécanisme de transmission est directement surprenant. En février 2026, la sortie de deux produits d'intelligence artificielle sans aucun lien avec le Bitcoin a pourtant influencé son prix. Comment ? Par le biais du « canal institutionnel » mentionné ci-dessus. Voici la manifestation concrète de la corrélation.

L'indice de peur VIX peut également le démontrer. Lorsque le VIX grimpe en raison des données sur l'inflation, le bitcoin et les actions technologiques chutent tous deux. Mais lorsque le VIX baisse depuis des niveaux bas, ils ne bénéficient pas vraiment de cette baisse. Cela correspond parfaitement au profil des actions de croissance à forte volatilité, et non à celui d'un actif refuge.

Il est important de bien comprendre cette distinction. Si la corrélation n'est due qu'à une sensibilité commune aux mêmes facteurs macroéconomiques, alors dès que l'environnement macroéconomique évolue, même si rien de significatif ne se produit sur le bitcoin lui-même, il pourrait se séparer des actions technologiques. Des précédents existent déjà : le bitcoin a suivi l'or en 2017, puis les actions technologiques en 2021, avant de cesser cette corrélation avec les changements du contexte macroéconomique.

L'effet « amplificateur » de MicroStrategy

Strategy (anciennement MicroStrategy) est la société cotée la plus importante au monde en termes de détention de bitcoins, et elle est classée comme entreprise de logiciels / technologie à la Bourse de Nasdaq. Cela crée un lien direct et mécanique entre la tendance du secteur des logiciels et la « popularité » du bitcoin.

Ce cycle est bidirectionnel. Si le secteur des logiciels décline, le cours de Strategy chute. La baisse du cours de Strategy aggrave ensuite le pessimisme sur le bitcoin sur le marché, voire génère une pression réelle à la vente. Pendant les baisses de marché, ce cycle renforce la corrélation entre le bitcoin et l'indice des logiciels. Le cours de Strategy a déjà chuté d'environ 67 % depuis son sommet à la fin de 2025, bien plus que les ETF sur les actions technologiques ou le bitcoin lui-même. Aujourd'hui, la capitalisation boursière de l'entreprise est même inférieure à la valeur des bitcoins qu'elle détient, ce qui équivaut à une vente à rabais. Cela indique qu'à la corrélation entre le bitcoin et les actions technologiques s'ajoute un effet de levier propre à cette entreprise.

En janvier 2026, la société d'indices MSCI envisageait d'exclure certaines entreprises détenant plus de la moitié de leurs actifs sous forme d'actifs numériques de certains indices. Si cette mesure était mise en œuvre, elle pourrait entraîner une vente massive d'actifs. Cela met en lumière la vulnérabilité des entreprises comme Strategy, qui détiennent une grande quantité de Bitcoin, face aux règles du système financier traditionnel. Bien que MSCI ait finalement suspendu cette décision, elle a indiqué qu'elle reviendrait sur le sujet à l'avenir — le risque persiste donc.

Comment regarder l'avenir ? Trois cadres possibles

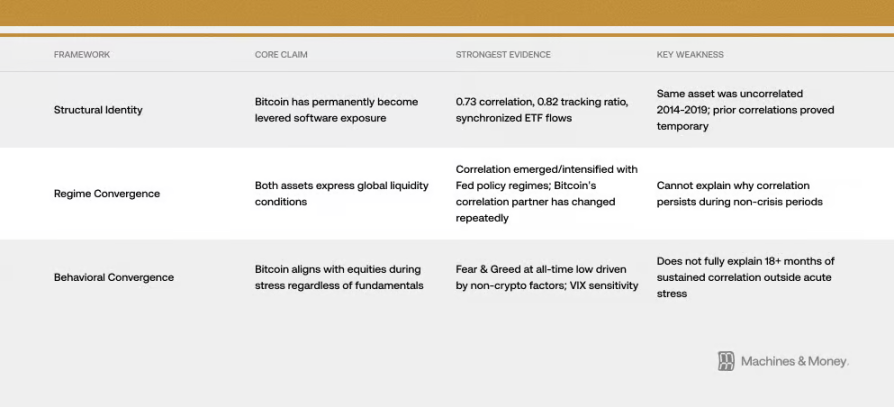

Cadre 1 : Le bitcoin est devenu une action logicielle levierée (son identité a changé)

Cette opinion considère que le bitcoin a été rédefini de manière permanente. Les preuves en sont les éléments mentionnés ci-dessus : une corrélation élevée de 0,73 avec les actions technologiques, des mouvements de prix presque synchronisés, des flux de capitaux ETF synchronisés et des investisseurs institutionnels communs. Dans ce cadre, l'ère des ETF a intégré le bitcoin dans les portefeuilles d'actions technologiques, modifiant de façon permanente ses caractéristiques de risque. Cette corrélation persistera, quel que soit le cycle du marché.

Le problème avec ce point de vue, c’est que l’historique ne le soutient pas. Le bitcoin lui-même n’a pas changé, mais entre 2014 et 2019, sa corrélation avec les actions technologiques était presque nulle. Il a déjà été fortement corrélé à d’autres actifs par le passé — comme les altcoins technologiques entre 2017 et 2018, ou le Nasdaq entre 2021 et 2022 — mais ces corrélations se sont toutes révélées temporaires. Pour prouver une corrélation permanente, il faudrait au moins observer s’il survit à un cycle complet de hausse et de baisse des taux d’intérêt, mais nous n’y sommes pas encore.

Cadre 2 : Les deux ne sont que des manifestations de la question « y a-t-il de l'argent sur le marché » (convergence cyclique)

Cette explication est plus simple. Le bitcoin et les actions technologiques sont tous deux des actifs à long terme très sensibles à la liquidité, et ils ont simplement coïncidé dans leur comportement sous l'actuel contexte général de pénurie de liquidités. Cette corrélation a commencé en 2020 lors du relâchement monétaire massif, s'est intensifiée en 2022 avec le resserrement, et persiste jusqu'à l'état actuel de tension liquide.

Selon ce cadre, une fois le prochain cycle de relâchement commencera (la Fed reprendra ses achats d'actifs), cette corrélation pourrait être rompue. Historiquement, lors des changements de politique de la Fed, le Bitcoin a tendance à démarrer un à deux mois avant les actions technologiques. De plus, le Bitcoin est lui-même affecté par la réduction de la récompense (l'histoire montre que, 12 à 18 mois après chaque halving, un mouvement haussier se produit souvent), ce qui pourrait lui permettre, à la fin de l'année 2026, de suivre une trajectoire indépendante et distincte de celle des actions technologiques.

Cadre 3 : Lorsque le marché devient tendu, le Bitcoin et les actions « se regroupent » (convergence comportementale)

Le bitcoin est fondamentalement un actif risqué à forte volatilité ; lors des baisses de marché provoquées par la panique, il se comporte comme une action, peu importe sa nature intrinsèque. C’est alors l’émotion de « fuite vers la sécurité » ou de « recherche de risque » qui domine tout. Dès que l’indice de panique VIX monte en flèche, les deux baissent ensemble. Parfois, de grands récits (par exemple, la crainte que l’IA dévalue de nombreuses entreprises technologiques) affectent simultanément l’évaluation des logiciels et la propension au risque sur l’ensemble du marché, renforçant encore leur corrélation. Le 6 février de cette année, l’indice de peur et de cupidité des cryptomonnaies a atteint son plus bas historique, mais ce n’était pas dû à un événement majeur du monde des cryptos ; il s’agissait simplement d’une vente généralisée des actifs de croissance, motivée par les inquiétudes macroéconomiques et sectorielles liées à la technologie. La plus grande pessimisme de l’histoire du bitcoin a donc été causé par les mêmes raisons que celles qui affectent les actions technologiques.

Les preuves actuelles soutiennent le plus « le cadre deux » (convergence cyclique), mais les mécanismes mentionnés dans « le cadre un » (notamment la manière dont les fonds institutionnels opèrent) contribuent effectivement à prolonger cette convergence dans l'environnement actuel.

Que se passera-t-il dans le futur ? Quelques scénarios possibles

Pour être honnête, nous ne pouvons pas encore déterminer avec certitude quelle situation se produira. Mais nous pouvons examiner toutes les possibilités et observer les signaux futurs qui nous permettront d’éliminer certaines options.

Scénario 1 : La corrélation persiste (c’est le scénario de référence). Si la liquidité du marché reste tendue en 2026, le Bitcoin continuera de se comporter comme une action de croissance à forte volatilité, en conservant une corrélation élevée de 0,5 à 0,8 avec les ETF de actions logicielles. La question de sa véritable nature reste sans réponse. Tant que la politique de la Réserve fédérale, les positions des institutions ou le Bitcoin lui-même ne connaissent pas de changements majeurs, ce sera le résultat le plus probable.

Scénario deux : Séparation. Si la Réserve fédérale commence à injecter des liquidités, combiné aux effets résiduels du halving de 2024 et à une atténuation des inquiétudes du marché concernant la révolution de l'IA, le bitcoin pourrait nettement surperformer les actions technologiques au second semestre 2026. Leur corrélation descendrait à 0,3 à 0,5. Si cela se produit, cela confirmerait que le « cadre deux » (convergence cyclique) est correct, indiquant que la synchronisation actuelle n'est que temporaire.

Scénario trois : convergence permanente. Si leur corrélation augmente encore au-delà de 0,8 et se maintient tout au long du prochain cycle de relâchement, et que les principales sociétés d'indices l'officialisent en tant que secteur technologique, cela indiquera que l'identité du bitcoin a effectivement subi un changement permanent.

Les critères d'évaluation clés sont simples. Si la corrélation se brise au moment où la Réserve fédérale commence à baisser les taux et à injecter des liquidités, cela indique une convergence cyclique. Si, après cette injection, les deux restent étroitement liés, alors « changement d'identité » devient l'explication principale.

La question reste ouverte jusqu'à ce que la prochaine période de relâchement, entre 2026 et 2027, apporte une réponse.

Conclusion

L'identité du bitcoin n'a jamais été fixe. Il a toujours été ce que les acheteurs dominants du marché pensaient qu'il était. Et aujourd'hui, ces acheteurs dominants sont les investisseurs institutionnels qui le considèrent comme un actif de long terme. Cela pourrait changer à l'avenir, mais les éléments les plus fondamentaux du bitcoin eux-mêmes n'ont pas changé. Toutefois, le marché valorise un actif en fonction de qui le détient et pourquoi, et non pas selon sa fonction initiale pour laquelle il a été conçu. Jusqu'au prochain changement majeur du contexte de marché, cette synchronisation est la réalité. Et pour toute personne souhaitant comprendre quel rôle le bitcoin peut jouer aujourd'hui dans son portefeuille d'investissement, la réalité est tout.