Auteur : Zhou, ChainCatcher

Depuis la fin de l'année dernière, les entreprises minières cotées ont lancé une vague de réductions collectives.

Cango a vendu environ 60 % de sa position, soit 4 451 bitcoins, en février, Bitdeer a liquidé toute son stock de bitcoins en janvier, et Riot Platforms a effectué plusieurs ventes en décembre、au premier trimestreelles ont vendu3 778 BTC, et Core Scientifica également prévu précédemmentde vendre environ 2 500 bitcoins au premier trimestre.

Récemment, l'entreprise minière de premier plan MARA a annoncé qu'elle avait vendu 15 133 bitcoins uniquement entre le 4 et le 25 mars, réalisant plus de 1 milliard de dollars américains. En même temps, l'entreprise a annoncé la suppression d'environ 15 % de ses effectifs, dans le cadre de sa transition stratégique vers une entreprise d'infrastructures énergétiques et numériques.

En réalité, la vente de bitcoins par les mineurs n'est pas nouvelle. Lors des marchés baissiers de 2018 et de 2022, les entreprises minières ont déjà connu des délestage et des capitulations massifs, et seuls les acteurs les plus efficaces ont survécu. Cette fois-ci, ce n'est pas seulement la chute du prix des cryptomonnaies qui déclenche les ventes : ils ont également un nouvel endroit où vendre — les centres de données IA.

I. Les trois motivations derrière la vente

À première vue, il s'agit d'une vente collective deentreprises minièresde, mais en analysant plus en détail,ellesn'ont pas toutes les mêmes motivations, et leurs logiques de vente peuvent être regroupées en trois types distincts.

L'exploitation minière est elle-même en perte

Le premier, et le plus direct : la pression sur les coûts.

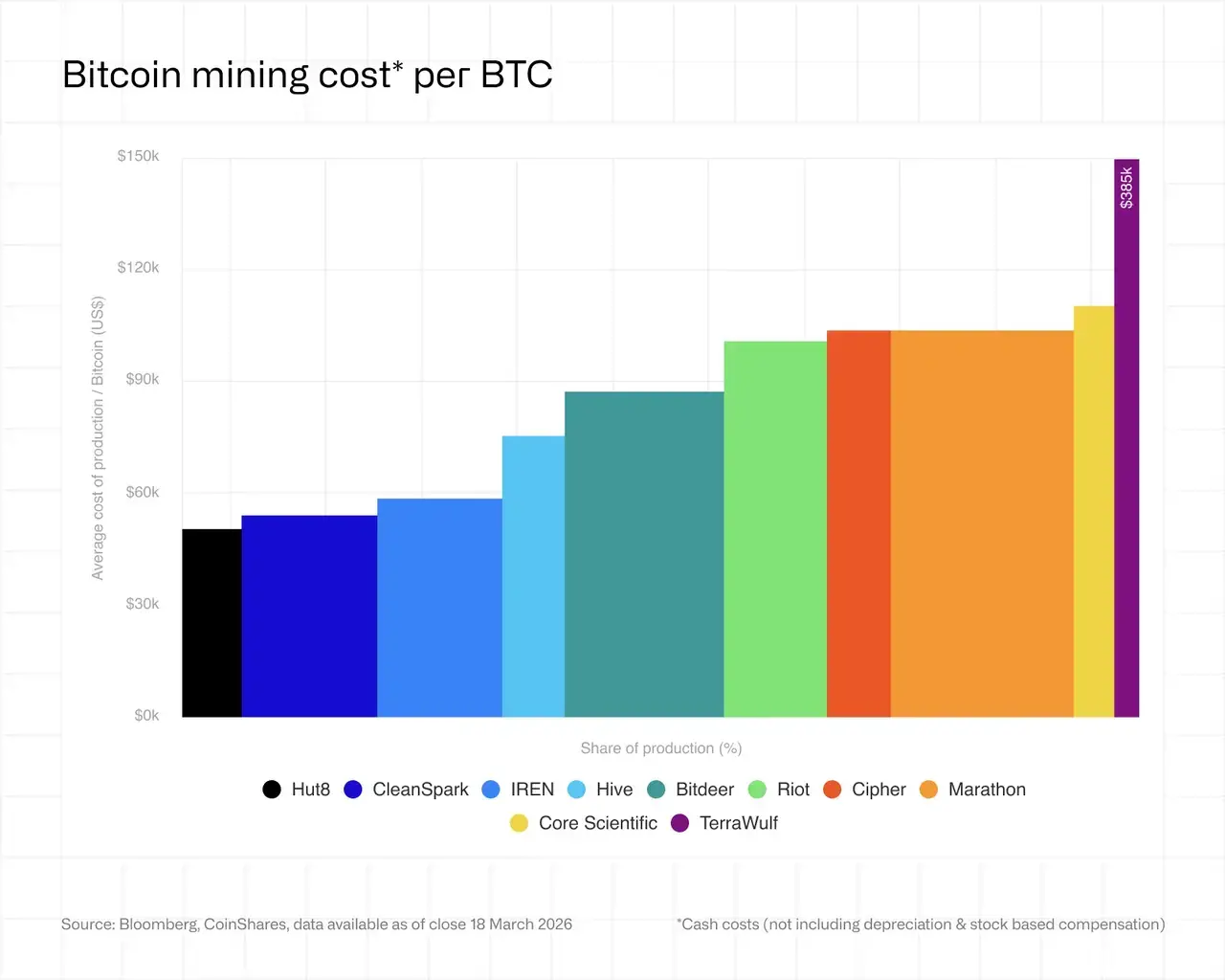

CoinShares latest mining reportshows that the current weighted average cash cost to mine one BTC by publicly traded mining companies is approximately $79,995, while the BTC market price hovers between $68,000 and $70,000, resulting in an average loss of nearly $19,000 per BTC and an overall loss state of about 21%.

Il ne s'agit plus seulement d'une réduction des marges bénéficiaires, mais de la capacité à maintenir la trésorerie en continuant l'exploitation.

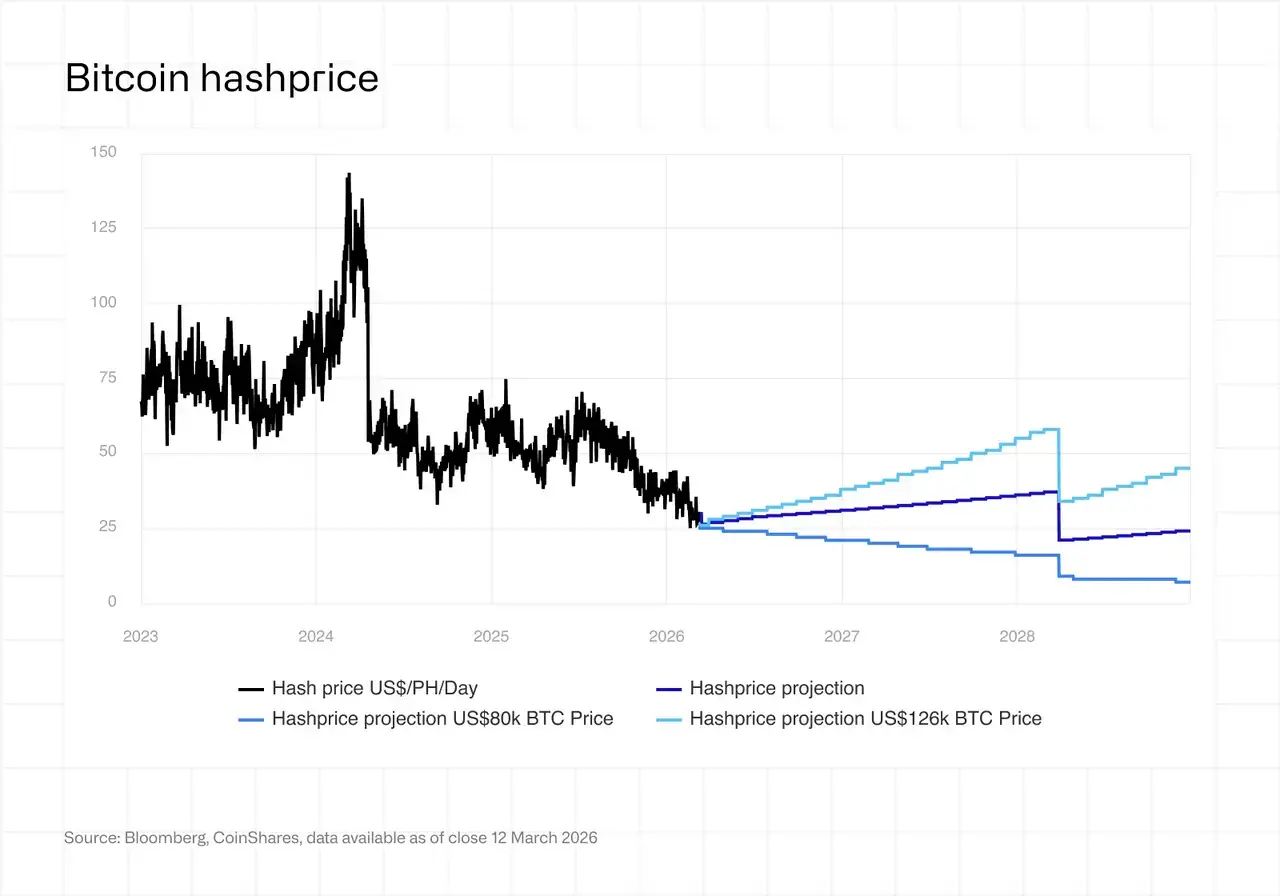

Reportalsoshows that mining power prices dropped to $28 to $30/PH/day in early March, hitting a post-halving record low.At this level, most active miners need electricity costs below $0.05/kWh to remain cash-flow positive.Currently,,approximately 15% to 20% of global miners are on the brink of break-even.

Dans le même temps, la tension géopolitique au Moyen-Orient fait grimper les prix de l'énergie, exerçant une pression continue sur les coûts électriques, un facteur externe que les entreprises minières ne peuvent pas contrôler.

Le groupe QCP a indiqué dans son rapport que, dans un contexte où le prix du bitcoin est nettement inférieur au coût moyen d'extraction, les entreprises minières subissent une pression importante, et la liquidité a pris le pas sur la stratégie de accumulation.

Dans ce contexte, pourcertainesentreprises minières, la vente de bitcoins est une nécessité pratique pour maintenir leurs opérations.

L'IA offre une logique de revenu plus stable

Le deuxième motif, plus stratégique, constitue la partie la plus intéressante de cette vague de ventes.

L'analyse de Bloomberg indique que, contrairement aux ventes précédentes destinées à couvrir les coûts, les fonds de cette vague de ventes sont réaffectés vers le domaine de l'intelligence artificielle.

Behind thisisa clear business logic: mining revenue is highly dependent on coin price, hash rate difficulty, and electricity costs, making it extremely volatile. In contrast,AI infrastructure is more akin to long-term leases; according to CoinShares, its profit margins can reach 80% to 90%, offering long-term revenue predictability.

Plus important encore, les entreprises minières détiennent déjà des ressources prêtes à l'emploi : des contrats d'électricité peu coûteux, des centres de données déjà construits, des systèmes de refroidissement performants et des équipes d'exploitation expérimentées.

Certains analystes soulignent que le coût de construction des infrastructures d'exploitation de Bitcoin s'élève à environ 700 000 à 1 000 000 de dollars américains par mégawatt, tandis que les infrastructures d'IA atteignent 8 à 15 millions de dollars américains par mégawatt ; cet écart de coûts considérable est actuellement largement monétisé par les entreprises minières.

Il est à noter que cette transition est soutenue par un groupe inattendu de moteurs : les géants de la technologie et les institutions financières traditionnelles.

Précédemment,Google a révélé un soutien de crédit cumulé dépassant 5 milliards de dollars en garantissant les obligations de location de la plateforme cloud AI Fluidstack, ayant ainsi garanti la transition AI de mineurs tels que TeraWulf, Cipher Mining et Hut 8 en échange de parts correspondantes ; Microsoft a signé avec le mineur IREN un contrat de services cloud AI d'une durée de cinq ans et d'une valeur de 9,7 milliards de dollars ; Morgan Stanley a accordé à Core Scientific un prêt de 500 millions de dollars, avec un montant potentiel total pouvant atteindre 1 milliard de dollars.

Leur entréeapporteun soutien financier bien plus solideà la transformation des entreprises minièresquece que l'on pouvait imaginer.

Meanwhile,Core Scientific, TeraWulf, Hut 8, Cipher and other mining companies have signed large-scale AI/HPC contracts, with a cumulative value exceeding $70 billion. CoinShares report mentions that mining companies with AI/HPC contracts are valued at approximately twice the multiple of pure mining companies, as the market is rewarding those that have successfully transitioned first with a valuation premium.

Même les entreprises minières les plus financièrement solides et les moins endettées, comme HIVE, ont activement réduit leurs activités de minage pour se tourner vers l'expansion de centres de données AI. Cela montre que la pression de transformation n'est plus une situation exclusive aux entreprises minières à forte dette, mais un choix stratégique auquel toute l'industrie est confrontée.

Utilisez activement le BTC comme outil financier

Troisième logique, relativement astucieuse et la plus proactive.

Certaines entreprises minières choisissent de vendre du BTC, non pas en raison de pressions opérationnelles, mais comme un outil d'optimisation de leur bilan,telles queMARA. La méthode consiste à utiliser les fonds tirés de la vente pour racheter à rabais, en dessous de la valeur nominale, les obligations convertibles précédemment émises, réduisant ainsi la taille des passifs et atténuant le risque de dilution potentielle des actions.

Pour ces entreprises minières, le rôle du BTC sur le bilan a progressivement évolué, passant d'une position à long terme symbole de foi à un actif stratégique pouvant être géré de manière flexible.

En outre, une catégorie de vendeurs relativement rare est apparue lors de cette vague de ventes : les États souverains.

Les données sur la chaîne montrent que les détentions de BTC du gouvernement royal du Bhoutan ont diminué d'environ 66 % par rapport au pic de fin 2024, avec des transferts uniques en mars atteignant entre 35 et 45 millions de dollars américains, et un rythme de vente qui s'accélère continuellement.

Contrairement à la plupart des pays qui accumulent du BTC via des achats sur le marché, les avoirs du Bhoutan proviennent de son activité minière hydroélectrique nationale ; cette importante réduction pourrait être liée aux besoins de financement de ses projets de développement national. Il s'agit l'une des plus importantes réductions de bitcoins par un gouvernement jamais enregistrées.

Trois logiques se superposent — pertes minières, transition vers l'IA, optimisation de la dette — auxquelles s'ajoutent des pressions de vente au niveau souverain : le marché subit des pressions structurelles d'offre provenant de plusieurs directions et de natures variées. La foi des entreprises minières en Bitcoin est en train d'être重塑 par des logiques commerciales plus réalistes.

II.Après le départ, chacun va de son côté

Of course,selling does not equate to liquidation, and the remaining positions and subsequent strategies of various mining companies are showing markedly different divergences.

Trois chemins, trois choix

Le premier chemin,restez fidèle à l'exploitation minière.

Represented by CleanSpark and HIVE. Avoiding the AI transformation narrative, not adding debt, they aim to emerge victorious during industry consolidation through a combination of low electricity prices, next-generation mining hardware, and low leverage. The logic is that as high-cost capacity exits, the revenue per unit of hashing power for remaining miners will increase.

CleanSpark a déclaré publiquement que, au niveau actuel des prix de la puissance de hachage, continuer à investir massivement dans l'exploitation de Bitcoin "n'est plus économiquement raisonnable", mais l'entreprise a tout de même choisi de rester fidèle à son activité principale, en misant sur une inversion inévitable du cycle.

Reconnucryptomonnaie KOLBlue Fox souligne que, historiquement, presque chaque halving a été suivi par des mineurs qui ont abandonné, et que ceux qui restent sont généralement les acteurs les plus efficaces, qui obtiennent une part plus importante lors du prochain rebond.

Pour ces entreprises minières, rester fidèle à l'exploitation minière n'est pas de l'obstination, mais une confiance dans les lois du cycle.

Deuxième voie,avancer sur deux jambes.

Represented by MARA, IREN, Riot. Maintain a substantial BTC holding while simultaneously investing in AI/HPC to hedge against the cyclical fluctuations of mining income with the relatively stable revenue from AI operations.

Ces entreprises font essentiellement un exercice de répartition d'actifs, dont la réponse varie d'une entreprise à l'autre, mais dont la logique fondamentale repose sur deux lignes d'activité qui se soutiennent mutuellement et diversifient les risques individuels.

La troisième voie,passer entièrement à l'IA.

Représenté par Core Scientific, TeraWulf et Cipher. Les détentions de BTC ont cessé d’être des actifs centraux, et l’exploitation minière devient progressivement une activité annexe des centres de données.

CoinShares prévoit que, d'ici la fin de 2026, la part des revenus provenant de l'IA chez certaines entreprises minières pourrait atteindre jusqu'à 70 %, tandis que la part des revenus issus de l'exploitation minière devrait passer de près de 85 % au début de 2025 à moins de 20 %. Ces entreprises, bien qu'elles soient officiellement des sociétés minières, deviennent en réalité des opérateurs d'infrastructure IA dont l'activité démarre par l'exploitation minière.

Le risque potentieldecette voieestquela transition vers des actifs lourds implique une charge de dette énorme, et si la demande en IA ralentit, les deux activités subiront une pression.

也有观点指出,Google via Fluidstack 的信用担保结构实际上造成了高度集中的交易对手风险——整个现金流链条依赖 Fluidstack 作为中介,一旦 AI 租赁市场发生重大变化,这种结构将成为单点故障。

BTC pricedecidestheirdestiny

Quelle que soit la route choisie, elle mène finalement à la même variable : la tendance du prix du BTC.

CoinShares a présenté trois scénarios :

● Si le BTC remonte à 100 000 dollars d'ici la fin de l'année 2026, le prix de la puissance de hachage reboundira à environ 37 dollars / PH / jour, rétablissant les bénéfices miniers et allégeant la pression globale du secteur ;

● Si le prix reste en dessous de 80 000 $, les mineurs à haut coût accéléreront leur sortie, et le modèle traditionnel consistant à miner et conserver des bitcoins en attendant un marché haussier deviendra de plus en plus difficile à maintenir ;

● If it breaks above the all-time high, hash rate prices could surge to $59/PH/day, triggering a new expansion cycle for the industry.

Conclusion

En résumé, les entreprises minières ne font face qu'à deux issues finales : soit le prix de la cryptomonnaie rebondit et elles retournent à leur activité principale, tout cela n'étant qu'une note historique cyclique ; soit le prix restecontinuellementfaible, et de plus en plus d'entreprises minières se transforment en centres de données AI, tandis que le modèle d'entreprise consistant à miner et conserver des cryptomonnaies en attendant un marché haussier devient de plus en plus rare dans ce secteur.

However,there is another issue beyond the business logic worth questioning: mining companies are not ordinary publicly traded companies; continuous investment in hash power is itself the security budget of the Bitcoin network.

Sazmining CEO Kent Halliburton曾直言,这些公司"手握电力合同、土地和基础设施,却将这些资源拱手相让给微软和谷歌,换取租金支票,从保护比特币网络,变成了为超大规模云服务商保管机架空间"。

Lorsque le minage ne génère plus un retour économique suffisant, la décision commerciale rationnelle consiste naturellement à réaffecter les ressources ; mais si cette tendance se propage de manière persistante, la question de savoir qui assumerait le coût à long terme de la sécurité du réseau Bitcoin deviendra une problématique incontournable.

Cette question, l'histoire a peut-être déjà apporté sa réponse.

Le réseau Bitcoin a connu plusieurs grandes purges de mineurs, et à chaque fois, il a fonctionné avec une efficacité supérieure.

Mais cette fois-ci, les mineurs qui sont partis n'ont pas seulement éteint leurs machines.

Les temps ont changé.