Auteur :Ryan Watkins

Traduit par : DeepTide TechFlow

Introduction de The Deep Tide : En 2026, l'économie cryptographique traverse sa période de transformation la plus critique depuis huit ans. Cet article explore en détail la manière dont le marché a atterri « en douceur » après les attentes excessives de 2021, et comment il a progressivement mis en place un cadre d'évaluation fondé sur les flux de trésorerie et des cas d'utilisation réels.

L'auteur explique les difficultés des quatre dernières années par l'« effet Reine Rouge », et souligne que, avec le relâchement de la réglementation aux États-Unis et l'explosion des applications au niveau des entreprises, les actifs cryptographiques passent d'une spéculation cyclique à une croissance tendancielle à long terme.

Face à la crise mondiale de confiance et à la dépréciation monétaire, il ne s'agit pas seulement d'une reprise sectorielle, mais bien de l'émergence d'un système financier parallèle. Pour les investisseurs engagés dans le Web3, il ne s'agit pas seulement d'une refonte cognitive, mais aussi d'une opportunité sous-estimée d'entrée transversale à travers les cycles.

Voici le texte complet :

Points clés

- Cette classe d'actifs a trop tôt épuisé ses attentes en 2021 ; depuis cette date, les valorisations ont connu un retour à la rationalité et, actuellement, les actifs de qualité sont valorisés de manière raisonnable.

- Alors que l'environnement réglementaire américain se relâche, les problèmes d'alignement d'intérêts (token alignment) et de captation de valeur (value capture) liés aux jetons connaissent enfin un tournant, ce qui rend ces jetons plus attractifs sur le plan de l'investissement.

- La croissance de l'économie cryptographique est en train de passer d'un phénomène cyclique à une tendance de long terme, et le secteur a déjà généré certains cas d'utilisation précieux en dehors du Bitcoin.

- Le blockchain gagnant renforce sa position en tant que norme pour les start-up et les grandes entreprises, devenant ainsi un lieu de rassemblement pour certaines des activités à la plus forte croissance à l'échelle mondiale.

- En raison d'une baisse prolongée sur une période de quatre ans, l'humeur du marché s'est effondrée, et les opportunités à long terme offertes par les meilleurs projets ont été mal évaluées par le marché. Très peu d'analystes prennent en compte une croissance exponentielle dans leurs modèles.

- Bien que les projets de premier plan puissent prospérer dans la prochaine ère de l'économie cryptographique, l'augmentation de la pression pour livrer des résultats conformes aux attentes ainsi qu'une concurrence accrue des entreprises évinceront les acteurs faibles.

- Il n'existe pas de force plus puissante que l'idée que "le moment est venu" ; l'économie cryptographique n'a jamais semblé aussi irrésistible qu'aujourd'hui.

Au cours des huit dernières années passées dans ce secteur, l'économie cryptographique traverse la plus grande période de transformation que j'aie jamais vue. Les institutions accumulent des positions, tandis que les cypherpunks pionniers diversifient leurs richesses. Les entreprises s'apprêtent à connaître une croissance selon une courbe en S, tandis que les développeurs natifs du secteur, découragés, quittent le navire. Les gouvernements guident la transformation de la finance mondiale vers la voie des blockchains, tandis que les traders à court terme s'inquiètent toujours des tendances des graphiques. Les marchés émergents célèbrent la démocratisation financière, tandis que les Américains critiques déplorent que tout cela ne soit qu'un simple jeu de casino.

Il y a récemment eu beaucoup d'articles sur la question de savoir à quelle période historique l'économie cryptographique actuelle ressemble le plus. Les optimistes la comparent à la période qui a suivi l'effondrement de la bulle Internet, affirmant que l'ère de la spéculation est derrière nous, et que des gagnants à long terme tels que Google et Amazon émergeront et progresseront selon une courbe en S. Les pessimistes, en revanche, la comparent à certaines économies émergentes des années 2010, suggérant que la faiblesse de la protection des investisseurs et le manque de capitaux à long terme pourraient entraîner de mauvais rendements des actifs, même si le secteur continue de se développer.

Les deux points de vue ont leur raison d'être. Après tout, l'histoire est le meilleur guide des investisseurs, à l'exception de l'expérience. Cependant, les enseignements que peuvent nous apporter les analogies restent finalement limités. Nous devons aussi comprendre l'économie cryptographique dans son propre contexte macroéconomique et technologique. Le marché n'est pas une entité unique : il est composé de nombreux acteurs et récits, interconnectés mais distincts.

Voici mon meilleur avis sur la phase dans laquelle nous nous trouvions auparavant et sur la direction que nous devrions prendre à l'avenir.

Le Cycle de la Reine Rouge

« Maintenant, ici, vois-tu, tu dois courir à en perdre haleine juste pour rester en place. Si tu veux aller quelque part, tu dois courir au moins deux fois plus vite que ça ! »

— Lewis Carroll

Dans bien des aspects, les attentes sont la seule chose vraiment importante sur les marchés financiers. Dépasser les attentes entraîne une hausse des prix, tandis qu'un échec à les satisfaire provoque une baisse. Au fil du temps, les attentes oscillent comme un pendule, et les rendements futurs sont souvent négativement corrélés avec ces attentes.

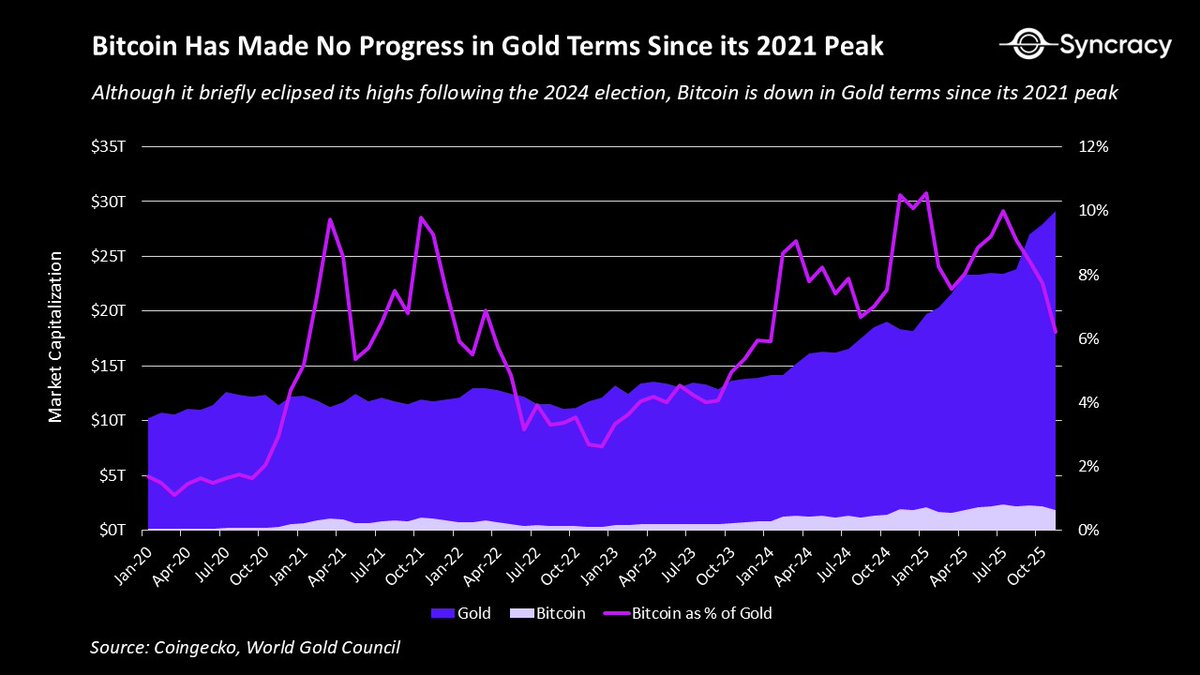

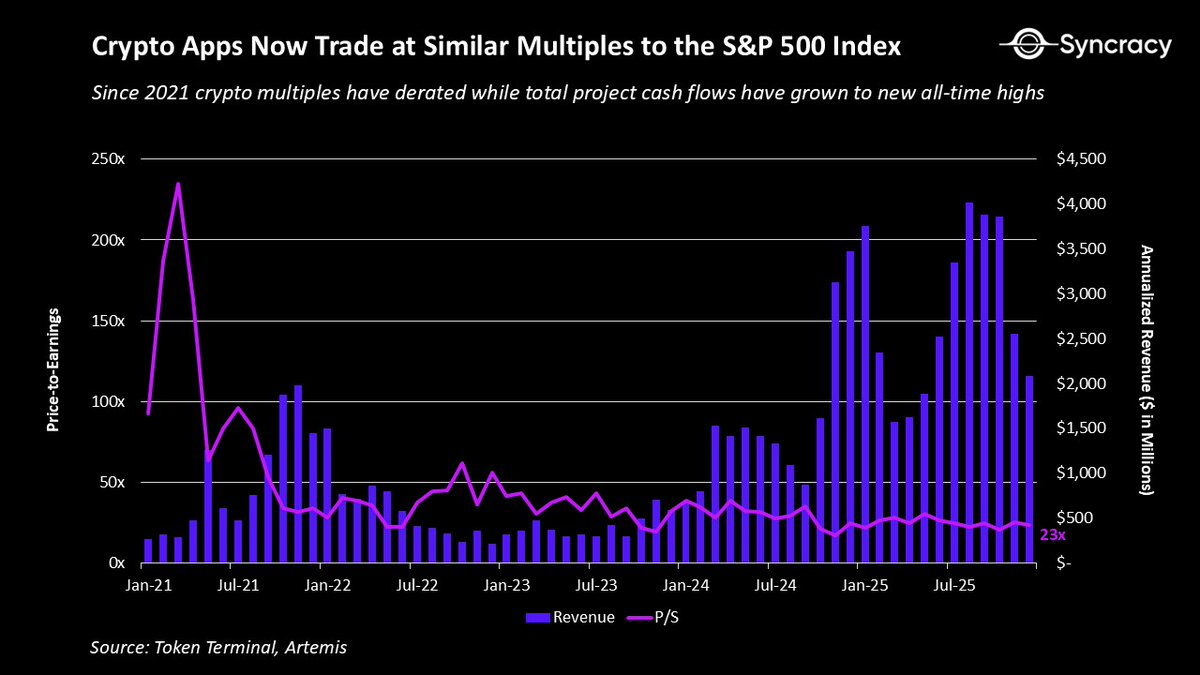

En 2021, l'économie cryptographique avait atteint un niveau d'anticipation extrême, bien au-delà de ce que la plupart des gens comprenaient. Dans certains aspects, cette surchauffe était évidente, par exemple les actions blue chips du DeFi (Décentralized Finance) cotées à des multiples prix-ventes de 500 fois, ou encore le fait qu'à l'époque, huit plateformes de contrats intelligents avaient une valorisation supérieure à 100 milliards de dollars. Sans même parler des frasques liées au métavers et aux NFT. Mais le graphique le plus froid et révélateur de cette situation est celui-ci :Taux de change Bitcoin/or.

Bien que nous ayons fait de grands progrès, le prix du bitcoin en or n’a jamais atteint un nouveau plus haut depuis 2021, et il est en fait en baisse. Qui aurait pu imaginer que, dans la « capitale mondiale des cryptomonnaies » selon Trump, après le lancement historique du plus réussi ETF de tous les temps, et tout en assistant à une dévaluation systémique du dollar, le bitcoin réussirait si mal en tant que « or numérique » par rapport à il y a quatre ans ?

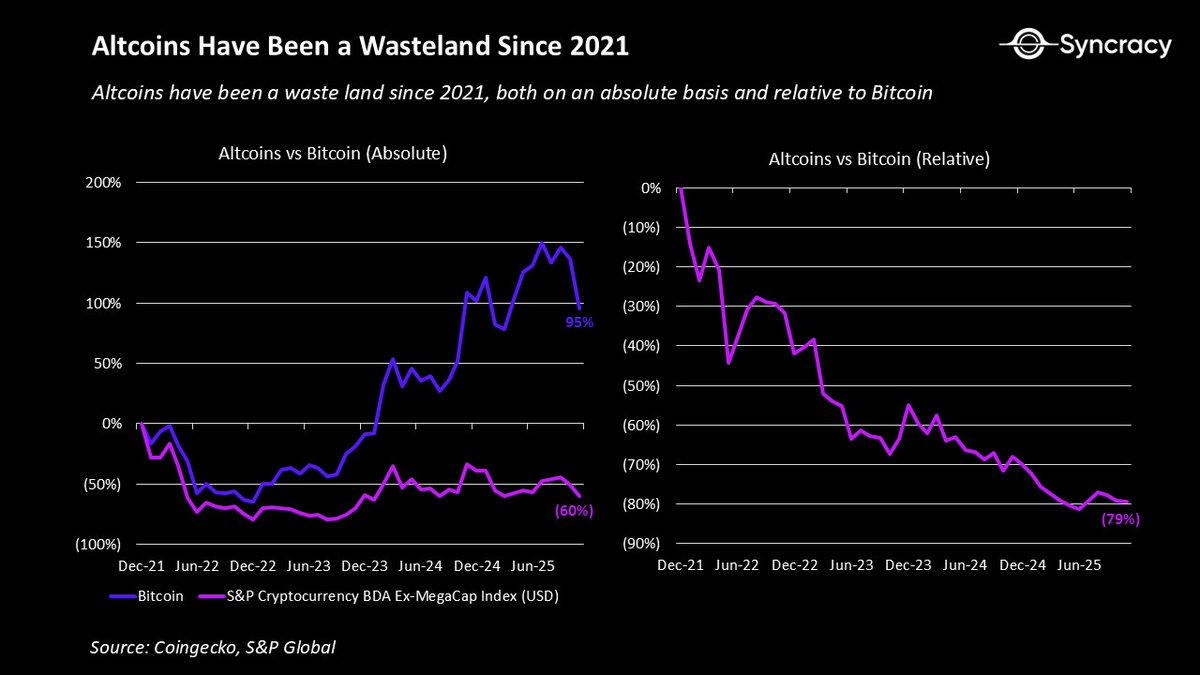

Concernant les autres actifs, la situation est bien plus préoccupante. La plupart des projets entrent dans ce cycle avec une série de problèmes structurels qui aggravent les défis liés à la gestion d'attentes extrêmes :

- Les revenus de la plupart des projets sont cycliques.et ce, sur la base d'une augmentation continue des prix des actifs ;

- Incertain réglementairea entravé la participation des organisations et des entreprises ;

- Les structures de propriété doubles entraînent un désalignement d'intérêts entre les actionnaires internes et les investisseurs en jetons du marché public ;

- Absence de normes de divulgationCela entraîne une asymétrie d'information entre l'équipe du projet et la communauté ;

- Absence d'un cadre commun d'évaluation, entraînant une volatilité excessive et un fondement insuffisant pour le plancher des prix.

Cette combinaison de problèmes a conduit la plupart des jetons à subir une perte continue de valeur, seuls quelques-uns parvenant même à atteindre leurs niveaux records de 2021. Cela a un impact psychologique considérable, car il est rare dans la vie de trouver quelque chose de plus décourageant que le fait de faire des efforts constants sans obtenir de résultats.

Pour les spéculateurs et les投机分子 (remplacer par le terme approprié en français) qui considèrent les cryptomonnaies comme le moyen le plus facile de s'enrichir, cette déception est particulièrement forte. Au fil du temps, cette lutte a généré un épuisement professionnel généralisé à l'ensemble l'industrie.

Bien sûr, il s'agit d'un développement sain. Des efforts médiocres ne devraient plus produire de résultats exceptionnels comme par le passé. L'époque, avant 2022, où les « aircoins » (logiciels fantômes) pouvaient générer une grande richesse, est clairement insoutenable.

Cependant, un rayon d'espoir parmi tout cela est que les problèmes mentionnés ci-dessus sont largement compris, et les prix en reflètent déjà ces attentes. Aujourd'hui, à l'exception de Bitcoin, peu d'acteurs natifs du monde cryptographique souhaitent encore discuter de quelque argument fondamental à long terme que ce soit. Après quatre années douloureuses, cette classe d'actifs possède désormais les conditions nécessaires pour étonner à nouveau le marché de manière positive.

Économie cryptographique post-éclairée

Comme mentionné précédemment, l'économie cryptographique entrait dans cette période avec de nombreux problèmes structurels. Heureusement, tout le monde s'en rend désormais compte, et bon nombre de ces problèmes deviennent progressivement de l'histoire ancienne.

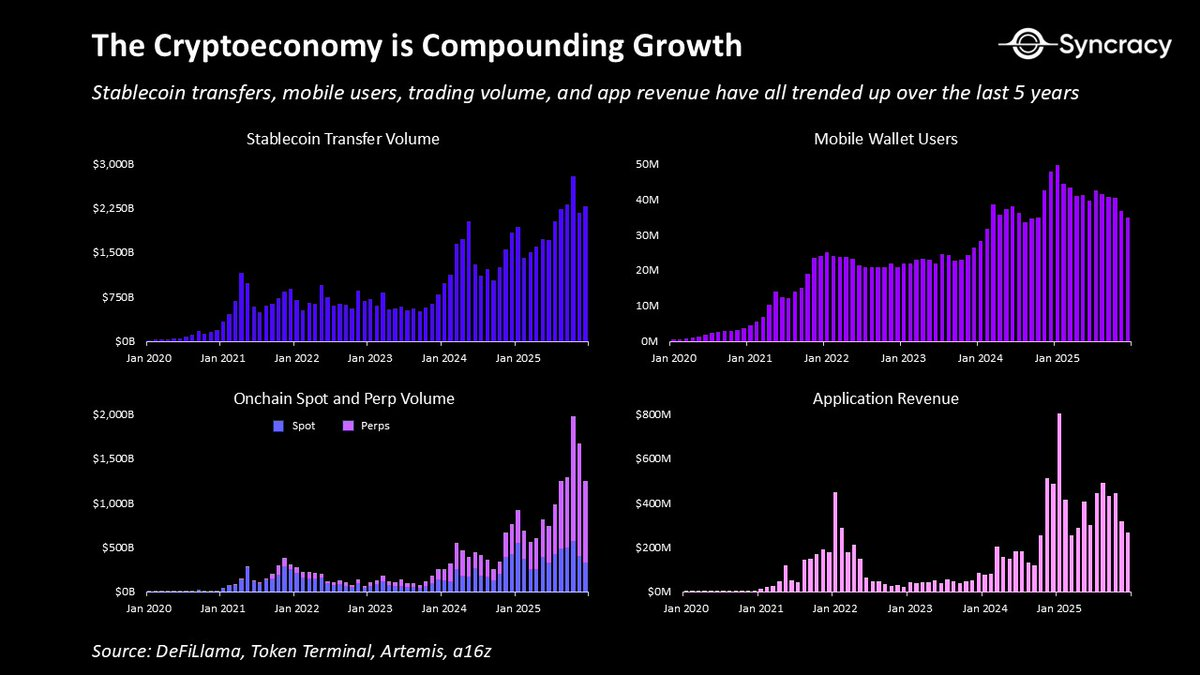

Tout d'abord, outre l'or numérique, de nombreux cas d'utilisation ont déjà démontré une croissance exponentielle, et de nombreux autres sont en cours de transformation. Au cours des dernières années, l'économie cryptographique a déjà produit :

- Plateforme internet pair-à-pair (peer-to-peer)Permet aux utilisateurs d'éffectuer des transactions et d'exécuter des relations contractuelles sans l'intermédiaire d'un gouvernement ou d'une entreprise.

- Dollars numériques: peut être stockée et transférée depuis n'importe quel endroit sur Terre disposant d'une connexion Internet, offrant ainsi une monnaie peu coûteuse et fiable à des milliards de personnes.

- Échanges sans autorisation (Permissionless exchanges)Permettre à tout le monde, n'importe où, de négocier les actifs mondiaux de premier plan à travers toutes les catégories d'actifs, dans un cadre transparent, 24 heures sur 24.

- Nouveaux instruments dérivésPar exemple, les contrats d'événements (Event contracts) et les swaps perpétuels (Perpetual swaps) offrent respectivement à la société des aperçus prédictifs utiles et un mécanisme plus efficace de découverte des prix.

- Marchés mondiaux des garanties (Global collateral markets)Permet aux utilisateurs d'accéder à un crédit sans autorisation via une infrastructure transparente et automatisée, réduisant ainsi de manière significative le risque de contrepoids (counterparty risk).

- Plateforme de création d'actifs démocratiséepermettant aux particuliers et aux institutions d'émettre des actifs négociables au coût extrêmement faible.

- Plateforme de financement ouvertePermettre à toute personne du monde de lever des fonds pour son entreprise et de surmonter les contraintes économiques locales.

- Réseaux d'infrastructure physique (Physical Infrastructure Networks, ou DePIN)En répartissant les opérations vers des opérateurs indépendants via le financement participatif, on crée une infrastructure plus évolutive et résiliente.

Il ne s'agit pas d'une liste exhaustive de toutes les applications de valeur créées jusqu'à présent dans ce secteur. Toutefois, le point important est que bon nombre de ces applications démontrent une véritable valeur et continuent de progresser, indépendamment de l'évolution des prix des actifs cryptographiques.

Pendant ce temps, à mesure que la pression réglementaire s'atténue et que les fondateurs prennent progressivement conscience des coûts liés au désalignement d'intérêts, les modèles à double capitalisation (actions et jetons) sont en train d'être révisés. De nombreux projets existants fusionnent leurs actifs et revenus au sein d'un seul jeton, tandis que d'autres projets distinguent clairement les revenus générés sur la chaîne, qui appartiennent aux détenteurs de jetons, et ceux générés hors chaîne, qui appartiennent aux détenteurs d'actions. De plus, avec le développement des fournisseurs de données tiers, les pratiques de divulgation s'améliorent, réduisant ainsi l'asymétrie d'information et permettant une analyse plus approfondie.

En parallèle, le marché s'accorde de plus en plus sur un principe simple et éprouvé par le temps : à l'exception d'actifs rares de stockage de valeur tels que Bitcoin (BTC) et Ethereum (ETH), 99,9 % des actifs doivent générer des flux de trésorerie (cash flows). Avec l'arrivée d'investisseurs axés sur les fondamentaux dans cette classe d'actifs, ces cadres ne seront que davantage renforcés, entraînant une augmentation de la rationalité.

En réalité, si l'on dispose d'assez de temps, l'idée d'une « propriété autonome et souveraine des flux de trésorerie sur la chaîne » pourrait être perçue comme un déblocage de paradigme à une échelle comparable à celle de l'« empreinte numérique autonome et souveraine de stockage de valeur ». Après tout, à quel autre moment de l'histoire a-t-on pu détenir un actif numérique anonyme, qui, chaque fois qu'un programme est utilisé, vous paierait automatiquement depuis n'importe où sur Terre ?

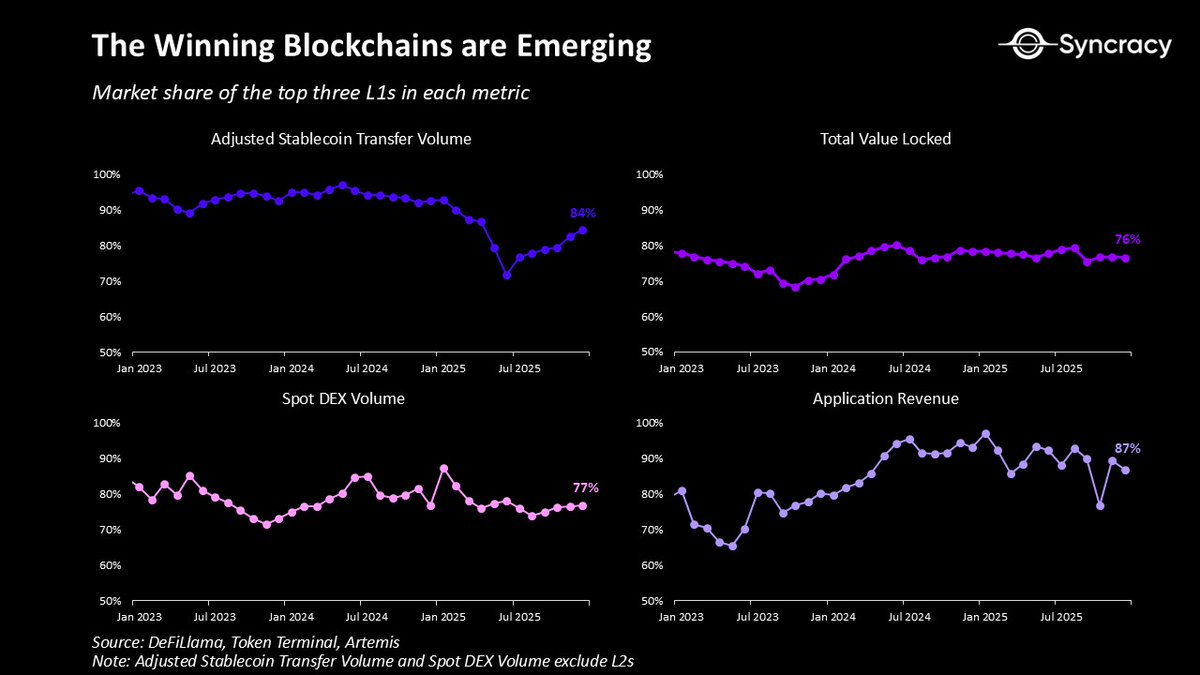

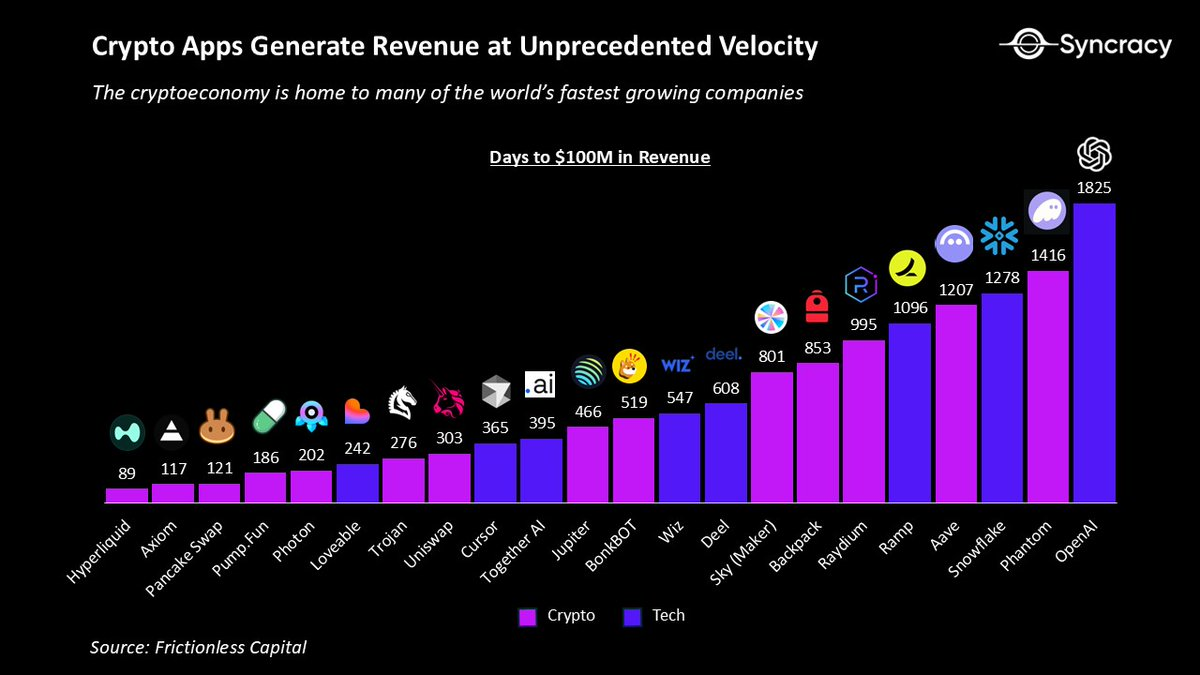

Dans ce contexte, la blockchain gagnante émerge progressivement comme la pierre angulaire monétaire et financière d'Internet. Au fil du temps, les effets de réseau d'Ethereum, Solana et Hyperliquid s'intensifient, profitant à la fois de leur croissance d'actifs, d'applications, de business et d'écosystèmes d'utilisateurs. Leur conception sans autorisation et leur distribution mondiale permettent à leurs applications de devenir les entreprises à la croissance la plus rapide au monde, bénéficiant d'une efficacité inégalée en matière de capital et d'une vitesse de rotation des revenus sans précédent. À long terme, ces plateformes pourraient très probablement soutenir le marché total d'applications financières intégrées (Financial superapp), un domaine convoité par presque toutes les entreprises de technologie financière majeures actuelles.

Il n'est donc pas surprenant, dans ce contexte, que les géants de Wall Street et de la Silicon Valley s'activent pleinement sur les projets liés à la blockchain. Aujourd'hui, chaque semaine apporte une nouvelle vague d'annonces de produits, couvrant tout, du tokenisation aux stablecoins, en passant par tout ce qui se trouve entre les deux.

Il est important de noter que, contrairement aux époques précédant l'économie cryptographique, ces efforts ne sont pas des expériences, mais des produits de niveau production, et la plupart sont construits sur des blockchains publiques plutôt que sur des systèmes privés isolés.

Alors que l'effet de retard des réglementations continuera de s'infiltrer dans le système au cours des prochains trimestres, ces activités ne feront que s'accélérer. Avec l'augmentation de la clarté, entreprises et institutions pourront enfin déplacer leur attention de la question « Est-ce légal ? » vers les façons dont la blockchain peut élargir les opportunités de revenus, réduire les coûts et libérer de nouveaux modèles économiques.

L'un des signes les plus éloquents de la situation actuelle est le fait que très peu d'analystes du secteur élaborent des modèles prévoyant une croissance exponentielle. D'après les témoignages que j'ai recueillis, nombreux sont mes collègues du côté de la vente ou de l'achat qui n'osent même pas envisager un taux de croissance annuel supérieur à 20 %, de peur d'apparaître trop optimistes.

Après quatre années douloureuses et une valorisation désormais réajustée, il est maintenant nécessaire de se poser la question : et si tout cela connaissait finalement une croissance exponentielle ? Et si «oser rêver» rapportait à nouveau ?

Heure du crépuscule

« Allumer une bougie, c'est jeter une ombre. »

— Ursula Le Guin

Un frais jour d'automne 2018, avant de commencer une nouvelle journée fatigante dans ma carrière de banque d'investissement, je suis entré dans le bureau d'un vieil professeur pour discuter avec lui de tout ce qui concernait la blockchain. Après m'être installé, il me raconta une conversation qu'il avait eue avec un gérant de fonds spéculatifs sur les actions, très sceptique, affirmant que les cryptomonnaies venaient d'entrer dans un hiver nucléaire, et constituaient une « solution à la recherche d'un problème ».

Après m'avoir brièvement formé sur les charges insoutenables de la dette souveraine et la dissolution croissante de la confiance institutionnelle, il m'a finalement révélé comment il avait répliqué à ce sceptique :« Dans dix ans, le monde sera reconnaissant que nous ayons mis en place ce système parallèle. »

Même si moins de dix ans s'étaient écoulés depuis cette époque, ses prédictions semblaient avoir été très anticipatrices, car les monnaies numériques commençaient de plus en plus à ressembler à une idée « dont le moment était venu ».

Dans l'esprit similaire et constituant également l'idée centrale de cet article, il s'agit de démontrer que le monde sous-estime encore ce qui est en train d'être construit ici. Pour tous nos investisseurs, ce qui est le plus pertinent, c'est queLes opportunités à long terme des projets leaders sont sous-estimées..

La dernière partie est cruciale, car bien que les cryptomonnaies puissent être inarrêtables, le jeton de votre choix pourrait en réalité se diriger vers une valeur nulle. D'un autre côté de cette inarrestabilité, les cryptomonnaies attirent une concurrence encore plus féroce, et la pression pour livrer des résultats a jamais été aussi grande. Comme je l'ai mentionné précédemment, avec l'arrivée des institutions et des entreprises, elles élimineront probablement de nombreux acteurs faibles. Cela ne signifie pas qu'elles gagneront tout et s'approprieront la technologie, mais cela signifie que seuls quelques acteurs natifs deviendront les grands gagnants autour desquels le monde se recentrera.

L'idée ici n'est pas non plus de devenir cynique. Dans tous les domaines des nouvelles technologies, 90 % des start-up échouent. Les prochaines années pourraient voir plus d'échecs publics, mais cela ne doit pas vous faire perdre de vue l'ensemble du tableau.

Peut-être n'y a-t-il aucune technologie qui reflète davantage l'esprit de l'époque actuelle (Zeitgeist) que la cryptomonnaie. Les sociétés développées font de moins en moins confiance aux institutions, les dépenses gouvernementales des pays du G7 sont insoutenables, les plus grandes économies monétaires du monde dévaluent ouvertement leurs monnaies, l'ordre international se déglobalise et se fragmente, et les gens souhaitent de plus en plus un système plus équitable que l'ancien. Alors que le logiciel continue de conquérir le monde, que l'intelligence artificielle devient le catalyseur le plus récent, et que la génération plus jeune hérite de la richesse des baby-boomers vieillissants, il n'y a jamais eu de meilleur moment pour que l'économie cryptographique sorte de sa bulle.

Bien que de nombreux analystes définissent ce moment à travers des cadres classiques tels que le cycle de hype de Gartner ou la phase de « post-folie » de Carlota Perez, suggérant que les meilleurs rendements sont désormais derrière nous et que vient ensuite une phase plus terne de mise en outils, la réalité est en fait bien plus intéressante.

L'économie cryptographique n'est pas un seul marché mature et unifié, mais plutôtUn ensemble de produits et d'entreprises situés à différents stades de la courbe d'adoption.Ce qui est plus important, c'est que lorsque la technologie entre dans sa phase de croissance, la spéculation ne disparaît pas, elle varie simplement en fonction des changements d'humeur et du rythme des innovations. Quiconque vous dit que l'ère de la spéculation est terminée est probablement juste fatigué, ou tout simplement ignare de l'histoire.

Il est raisonnable d'être sceptique, mais pas cynique. Nous repensons l'argent, les finances et la gouvernance de nos institutions économiques les plus importantes. Cela devrait être un défi, mais aussi amusant et passionnant.

Votre prochaine tâche consiste à déterminer comment tirer le meilleur parti de cette réalité qui se met en place, plutôt qu'écrire des fils de tweets interminables pour argumenter pourquoi tout cela est voué à l'échec.

Car traverser la brume de l'illusion et de l'incertitude offrira une opportunité rare à ceux qui sont prêts à parier sur l'aube d'une nouvelle ère, plutôt qu'à pleurer le coucher de soleil d'une ère ancienne.