Après le report exclusif d'Axios la veille selon lequel « les deux parties étaient proches d'un accord », le marché a brièvement été emporté par un optimisme grandissant, avec le S&P 500 atteignant un nouveau record historique et le Nasdaq suivant la tendance. Mercredi, le S&P 500 a grimpé de 1,46 % à 7 365,12, tandis que le Nasdaq a bondi de 2,02 % à 25 838,94, tous deux atteignant des niveaux de clôture historiques.

Cet état d'esprit positif n'a pas duré 24 heures.

Le porte-parole du ministère iranien des Affaires étrangères a déclaré mercredi que la proposition de paix présentée par Washington « est toujours en cours d'examen », tandis que les deux demandes clés — la suspension de l'enrichissement de l'uranium et la réouverture du détroit d'Ormuz — restent en suspens. La ligne rouge iranienne concernant la conservation de l'uranium reste inchangée. Le信心 cumulé la veille a été rapidement érodé par cette annonce. Le sentiment de risque s'est inversé. Les trois principaux indices boursiers américains ont clôturé en baisse, avec le secteur des semi-conducteurs en tête des baisses, et les petites capitalisations particulièrement sous pression.

Récit principal : Un accord de paix est encore loin

Le marché interprète cette guerre de manière hautement binaire : soit un accord est conclu, soit les combats continuent.

Le rythme diplomatique de cette semaine a généré une forte volatilité. Lundi, Trump a annoncé la suspension des missions d'escorte du « Project Freedom » ; un signal positif a été émis par un intermédiaire pakistanais. Mardi, les médias saoudiens ont même prédit une percée concernant le droit de passage à l'embouchure de l'Ormuz « dans les prochaines heures ». En réaction, les prix du pétrole ont chuté, avec le pétrole américain en baisse de plus de 5 % en séance et le Brent tombant sous les 97 $ .

Mais l'Iran a immédiatement refroidi les choses. Le ministère iranien des Affaires étrangères a clairement déclaré que l'enrichissement de l'uranium est une ligne rouge, et non un levier de négociation. Parallèlement, les Gardiens de la Révolution islamique ont annoncé la mise en place d'un nouveau « système de contrôle » à l'entrée de l'Ormuz, suggérant que même en cas d'ouverture future de la voie maritime, celle-ci serait sélective et sous la direction de l'Iran, et non une reprise sans condition.

Dans le même temps, le Département du Trésor américain a annoncé de nouvelles sanctions contre le réseau pétrolier iranien, et il aurait été rapporté que les forces armées américaines ont utilisé la force contre un pétrolier iranien violant le blocus dans le détroit, combinant pression économique et dissuasion militaire, ce qui montre que le gouvernement américain ne relâche pas sa prise.

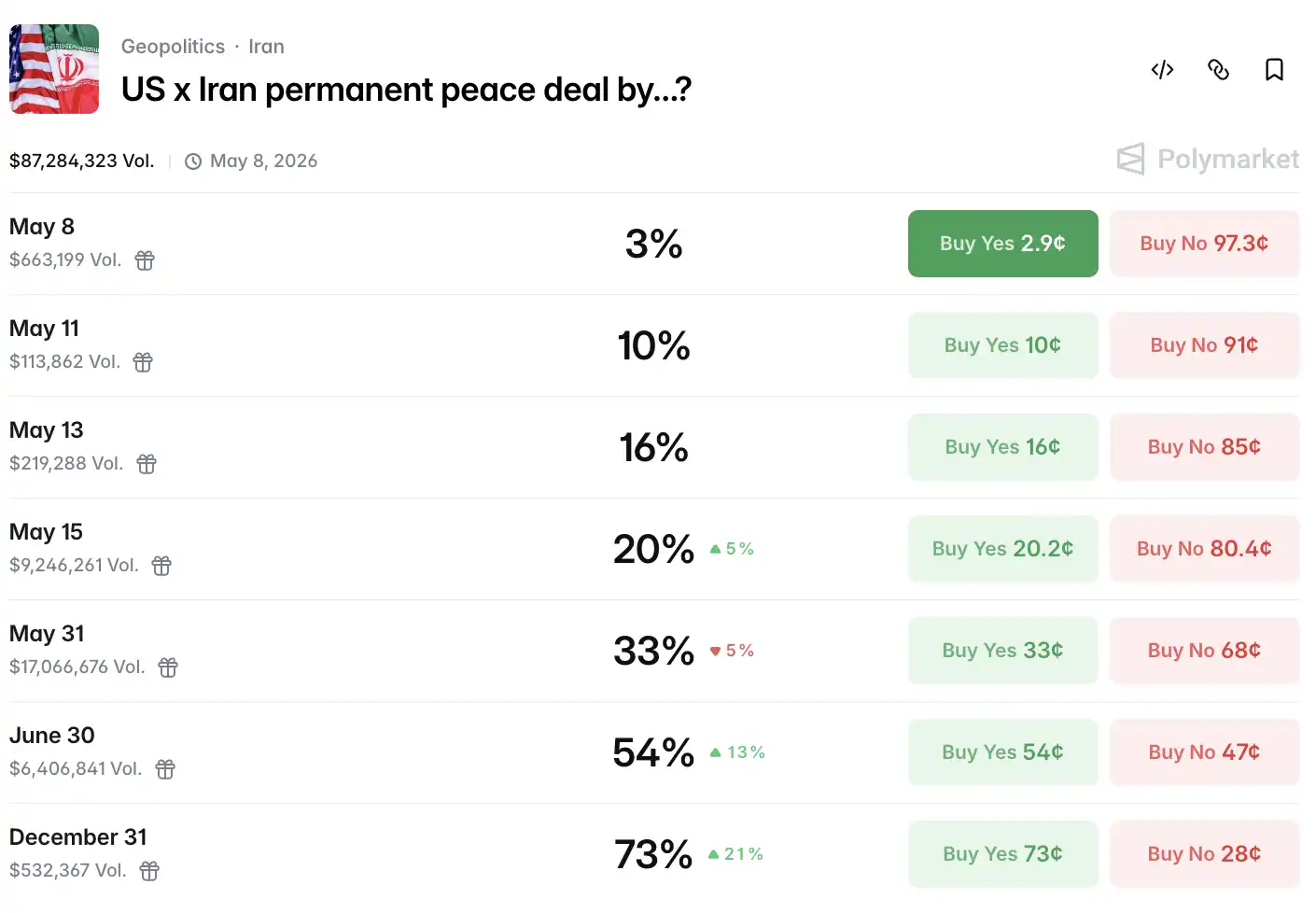

Les données de Polymarket indiquent que la probabilité d'un accord de paix avant le 15 mai est tombée à 15 %, contre 20 % au moment de la rédaction.

Ainsi, le prix du pétrole a formé un V prononcé.

En cours de séance, le pétrole brut Brent a chuté à 96,73 $, une baisse de plus de 12 %. Après que les nouvelles de négociations se soient détériorées, les acheteurs sont revenus sur le marché, faisant clôturer le Brent près de 100 $ et le WTI près de 90,5 $, les deux à peine en dessus des niveaux entiers clés.

Il est à noter que le Brent spot a chuté en dessous du Brent à terme le plus proche, un signal de renversement de la structure de prime au comptant, suggérant une offre physique de pétrole relativement abondante actuellement, en décalage structurel avec les risques géopolitiques pris en compte par le marché à terme.

Au-delà du détroit, les exportations de pétrole brut des États-Unis ont atteint un record la semaine dernière, les acheteurs mondiaux accélérant leur transition vers les sources d'approvisionnement américaines pour éviter les risques de transport au Moyen-Orient.

Aldo Spanjer, responsable des stratégies énergétiques à BNP Paribas, a abandonné la négociation sur les marchés énergétiques : « Les résultats sont trop binaires ; les titres d'actualité suffisent à déclencher des ordres stop-loss — cela s'est produit cinq fois cette semaine, rendant la négociation presque impossible. » Scott Shelton, analyste énergétique chez TP ICAP, qualifie la situation actuelle de « désert de risque », où seuls les hedgeurs restent sur le marché.

Can Bitcoin hold the $80,000 level?

Revenons maintenant à l'actif le plus important pour la communauté crypto : le Bitcoin.

Le bitcoin continue de subir une pression dans ce contexte, avec un recul quotidien d'environ 1,56 % sur le spot, se stabilisant aux alentours de 80 000 $.

Contrairement aux précédentes vagues de ventes paniquées, ce retrait présente une structure relativement saine. Les données chain-on montrent que la part des détenteurs à long terme a augmenté à 78,3 % de l'offre en circulation, tandis que les soldes des échanges ont continué de diminuer pour atteindre un plus bas de sept ans. Les adresses de whale ont acheté nettement environ 270 000 BTC au cours des 30 derniers jours. Le volume détenu par le Bitcoin ETF de BlackRock a atteint environ 62 milliards de dollars, et la structure des détentions institutionnelles tend vers la stabilité.

Concernant Ethereum, le sentiment global de la semaine a bénéficié de l'augmentation des attentes concernant la mise en œuvre de la réglementation américaine sur les cryptomonnaies. L'ETH a augmenté d'environ 5,6 % en cinq jours, oscillant entre 2 360 $ et 2 412 $, avec une capitalisation boursière maintenue à environ 233 milliards de dollars.

Il est à noter que avril 2024 a été le mois où les ETF spot bitcoin aux États-Unis ont enregistré leur plus fort flux net entrant depuis octobre 2025, avec un apport net de 2,44 milliards de dollars. Les canaux institutionnels restent ouverts, ce qui résonne naturellement avec la résilience relative du bitcoin face à la volatilité macroéconomique actuelle.

Sur le plan narratif, l'impact de la situation au Moyen-Orient sur le marché des cryptomonnaies se traduit par une différenciation structurelle. La forte hausse des prix du pétrole et la montée des attentes d'inflation augmentent la probabilité d'un resserrement de la politique monétaire de la Réserve fédérale, exerçant une pression sur le Bitcoin. Toutefois, parallèlement, certains capitaux de la région du Moyen-Orient accélèrent le transfert de leurs actifs vers des canaux décentralisés afin d'éviter les risques potentiels de sanctions et les contraintes de liquidité du système bancaire. Le même jour où le département du Trésor américain a imposé de nouvelles sanctions au réseau pétrolier iranien, les données sur la chaîne ont révélé une légère anomalie dans le volume des transactions d'analyse anonyme. Ce n'est pas une conclusion, mais un signal méritant une observation continue.

Au niveau législatif, les attentes concernant la mise en œuvre du cadre de régulation américain soutiennent également l’ambiance. Les projets de loi sur les stablecoins et la structure du marché des actifs numériques, présentés au Sénat et à la Chambre des représentants des États-Unis, progressent ; s’ils sont adoptés cette année, ils fourniront un soutien réglementaire pour une expansion supplémentaire des allocations institutionnelles.

Les marchés actions américains oscillent à des niveaux élevés, tandis que les semi-conducteurs rattrapent leur retard.

Jeudi est le deuxième jour de négociation cette semaine avec une tendance incertaine.

L'indice S&P 500 a reculé de 0,38 % à 7 337,11 points ; le Dow Jones a perdu 313,62 points (-0,63 %) pour se situer à 49 596,97 points ; le Nasdaq a affiché une baisse plus modérée de 0,13 %, clôturant à 25 806,20 points. L'indice Russell 2000 des petites capitalisations a chuté de 1,63 %, affichant la plus forte baisse parmi les principaux indices de la journée.

Tous les secteurs ont clôturé en baisse, avec le secteur de l'énergie enregistrant la plus forte baisse, tandis que les biens de consommation essentiels ont affiché une relative résistance.

Le secteur technologique affiche une forte divergence. Tesla a augmenté de 3,28 %, NVIDIA de 1,76 %, Microsoft de 1,68 % et Meta de 0,64 % ; Apple a reculé de 0,03 %, Alphabet de 0,01 % et Amazon de 1,39 %. L'indice composite des sept géants a progressé de 0,69 %, l'une des rares lumières de la journée.

Les semi-conducteurs sont parmi les plus touchés. L'indice Philadelphia Semiconductor a clôturé en baisse de 2,72 %, AMD a reculé de 3,07 % et l'ADR de TSMC a chuté de 1,28 %. Les résultats financiers de Qualcomm et de Fortinet ont dépassé les attentes, et l'événement analyst day de Datadog a apporté un certain soutien au secteur logiciel, qui devrait enregistrer une quatrième hausse hebdomadaire consécutive ; toutefois, cela masque la vente systématique observée dans le secteur des puces.

Les données de la plateforme de trading de Goldman Sachs offrent une dimension plus saisissante : le portefeuille de momentum à haute bêta a chuté de 8 % en une journée, tandis que le S&P 500 et le Nasdaq 100 ont tous deux reculé de moins de 0,5 %. Ce écart s'est classé parmi les dix extrêmes journaliers les plus marquants des cinq dernières années, et cinq occurrences ont déjà été enregistrées en 2026 à ce jour.

En outre, le VIX a baissé de 1,78 % à 17,08, affichant une divergence rare avec la baisse des marchés actions américains. Généralement, une chute des actions entraîne une hausse de l'indice de peur ; ici, les deux évoluent à la baisse simultanément, ce qui suggère que le marché attend probablement les données d'emploi non agricoles à venir (vendredi) et hésite à prendre position à court terme.

Les actions américaines ayant récemment publié leurs résultats financiers sont également très représentatives. Arm Holdings a publié ses résultats du Q4 de l'exercice 2026 après la clôture du 6 mai, dépassant légèrement les attentes des analystes avec un bénéfice par action ajusté de 60 cents et un chiffre d'affaires de 1,49 milliard de dollars. Les revenus de licence ont augmenté de 29 % d'une année sur l'autre, et les redevances de 11 %.

Les résultats eux-mêmes ne sont pas mauvais. Mais lors de la conférence téléphonique, la direction a mentionné que la dernière puce de centre de données AGI CPU de l'entreprise fait face à une contrainte d'approvisionnement, et une demande supplémentaire de 1 milliard de dollars ne peut pas être convertie en revenus pour le moment. L'analyste de Raymond James, Simon Leopold, a écrit directement : « Les contraintes d'approvisionnement ont incité la direction à retenir toute hausse de ses prévisions de revenus. »

Le cours a bondi de 13 % après la clôture, puis a entièrement retracé ses gains, chutant de plus de 10 % à l'ouverture du jeudi, devenant l'une des principales actions technologiques en baisse ce jour-là. Il s'agit du troisième fois au cours de la dernière année qu'Arm connaît une forte baisse la journée suivant la publication d'un résultat « supérieur aux attentes ».

Après la séance, Arm vient de terminer sa présentation, et CoreWeave prend la relève. Le chiffre d'affaires réel du Q1 a dépassé les attentes, avec un backlog de revenus atteignant 99 milliards de dollars, et NVIDIA a encore investi 2 milliards de dollars pendant le trimestre. Toutefois, les prévisions de revenus pour le Q2 sont inférieures aux attentes du marché, tandis que les dépenses en capital pour l'ensemble de l'année 2026 ont été revues à la hausse, passant à 31 à 35 milliards de dollars, soit plus du double des 14,9 milliards de dollars de 2025 ; néanmoins, le cours de l'action a chuté de plus de 10 % après la clôture.

Les pertes de CoreWeave sont réelles, la dette est réelle, mais ses commandes le sont aussi : 99 milliards de dollars de commandes anticipées et un soutien croissant de NVIDIA. Toutefois, tout le monde se demande si cet argent futur pourra dépasser les dépenses en capital d'aujourd'hui.

La Réserve fédérale est hawkish, données NFP du vendredi

En ce qui concerne la Réserve fédérale, le marché des taux à court terme a enregistré un léger décalage hawkish ce jour-là, avec la probabilité d’un relèvement inattendu des taux avant la fin de l’année passant à environ 20 %. Toutefois, le marché considère généralement cela comme du bruit : les données sur l’emploi restent solides, avec une légère hausse du nombre de demandes initiales d’allocations chômage à 200 000 pour la semaine, ce qui indique que le marché du travail ne présente aucun signe de fracture substantielle.

Le rendement des obligations d'État américaines à 10 ans a augmenté d'environ 4,8 points de base, à 4,393 %, suivant la reprise des prix du pétrole.

Le yuan offshore a atteint un sommet de 6,80 en cours de séance, un niveau record depuis quatre ans, avant de reculer légèrement pour se situer à 6,8078 à la clôture de New York. L'indice du dollar a clôturé en hausse de 0,08 % à 98,10.

Concernant l’or, l’or spot a atteint en cours de séance un plus haut sur deux semaines au-dessus de 4 700 $, clôturant en hausse de 0,22 % à 4 701,61 $ l’once. Les craintes inflationnistes liées au pétrole et la demande de couverture liée aux attentes de négociations se sont affrontées, permettant à l’or de trouver sa place. L’argent a enregistré une hausse plus marquée : les contrats à terme sur argent COMEX ont clôturé en hausse de 3,02 % à 79,64 $ l’once, tandis que l’argent spot a brièvement dépassé 82 $ en cours de séance.

Sur les marchés européens, le STOXX 600 européen recule de 1,02 %, le FTSE 100 britannique de 1,55 %, le CAC 40 français de 1,17 % et le DAX allemand de 0,99 %.

Les variables de Hormuz n'ont pas encore été épuisées. Le prochain point de déclenchement du marché sera les données sur l'emploi du vendredi. Les demandes initiales d'allocations chômage cette semaine ont légèrement augmenté pour atteindre 200 000, mais restent inférieures à l'attente du marché de 206 000, ce qui indique que la pression sur le marché du travail reste modérée. Dans un contexte où la probabilité d'un relèvement des taux par la Réserve fédérale cette année s'élève à environ 20 %, cela signifie que les données sur l'emploi deviendront le prochain point de référence pour le réévaluation des prix.

Source :律动 BlockBeats