Auteur : CryptoSlate

Traduction : Deep潮 TechFlow

Lecture approfondie de Shenchao : Cet article clarifie un problème structurel souvent négligé : les ETF sur Bitcoin ne sont pas un plancher, mais des acheteurs conditionnels. Une sortie nette de 3,8 milliards de dollars sur cinq semaines ne se limite pas à un chiffre décevant ; elle signifie que, au moment où l'incertitude tarifaire atteint son apogée, la porte la plus stable des institutions s'est doucement refermée. Les données ont inversé leur tendance après le 20 février, mais l'auteur examine trois scénarios possibles et quatre indicateurs d'observation pour déterminer si cette inversion constitue un véritable signal ou une manœuvre tactique — une lecture recommandée.

Le texte complet est le suivant :

Les ETF sur bitcoin viennent de connaître la période de sortie nette la plus longue depuis le début de 2025. L'incertitude liée aux politiques tarifaires agite les taux d'intérêt et les marchés boursiers, rendant ce retrait particulièrement crucial, car il modifie la structure de soutien du bitcoin en période de pression.

Au cours des deux dernières années, les ETF spot sur Bitcoin ont été presque considérés comme un canal unidirectionnel. Ils ont libéré le Bitcoin des clés et des complications opérationnelles, le transformant en actif compatible avec n'importe quel portefeuille d'investissement ordinaire. Les flux de capitaux ont augmenté, les parts ont été créées, et le Bitcoin a obtenu une source de demande stable et conforme.

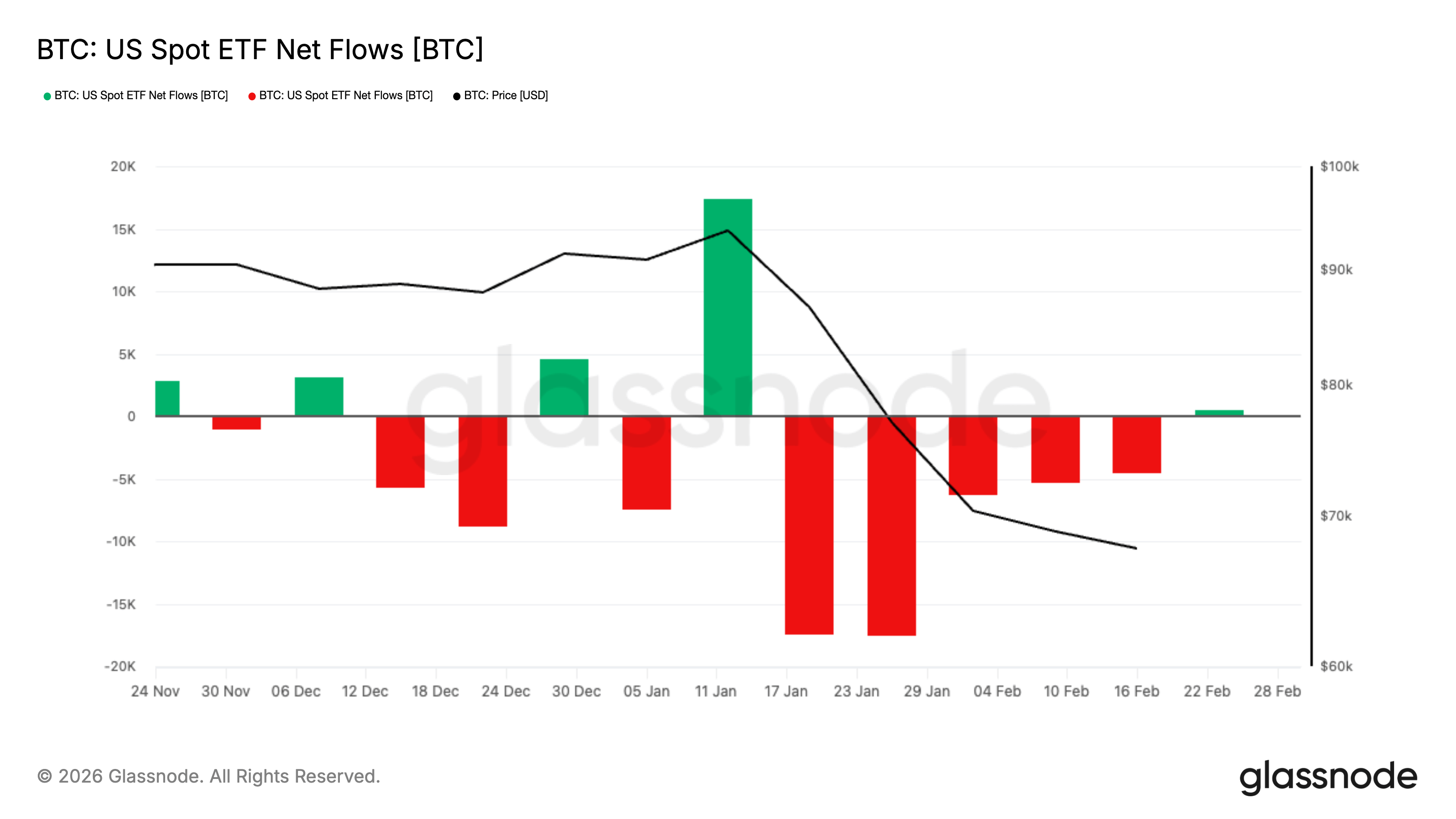

Pendant cinq semaines consécutives avant la fin février, les investisseurs ont retiré environ 3,8 milliards de dollars des ETF spot bitcoin cotés aux États-Unis, ce qui constitue la plus longue période de sortie nette hebdomadaire depuis le début de l'année 2025. Le bitcoin a principalement stagné autour de 60 000 dollars pendant cette période et se négocie actuellement à environ 68 000 dollars, alors que le marché tente de retrouver un équilibre.

Le volume de cette sortie était déjà impressionnant, mais le moment est encore plus crucial. La période de sortie coïncide exactement avec la pénétration de l'incertitude liée aux politiques tarifaires dans les taux d'intérêt, les marchés boursiers et les matières premières, rendant à nouveau l'environnement macroéconomique agité.

Cependant, depuis le 20 février, le flux de fonds a au moins temporairement changé.

Entre le 20 et le 27 février, les ETF spot bitcoin cotés aux États-Unis ont enregistré un flux net d'environ 875,5 millions de dollars américains, avec plusieurs jours consécutifs de création forte de parts. Cela ne suffit pas à compenser les sorties des cinq dernières semaines, mais complique effectivement le récit.

Un cycle qui semblait initialement orienté vers une réduction des risques pourrait être en train de se transformer en un réajustement — la demande institutionnelle commence à réapparaître avec prudence, malgré la persistance de l'incertitude macroéconomique.

Que fait exactement les ETF sur le marché du Bitcoin ?

Les ETF spot fonctionnent grâce à un mécanisme de création et de rachat de parts. Lorsque la demande pour les parts d'ETF augmente, les participants autorisés créent de nouvelles parts en injectant des actifs dans le fonds. Lorsque la demande diminue et que les parts sont rachetées, le mécanisme se contracte en sens inverse. Ce processus relie en arrière-plan les transactions d'achat et de vente sur les marchés actions à l'exposition au bitcoin, ce qui explique pourquoi les flux de capitaux vers les ETF constituent une référence quotidienne pour le bitcoin.

La SEC a approuvé des règles permettant la création et le rachat physiques de parts d'ETP cryptographiques spécifiques, ce qui signifie que les participants autorisés peuvent échanger directement les actifs sous-jacents contre des parts, sans avoir à passer entièrement par un canal en espèces. La SEC met l'accent sur l'efficacité et la réduction des coûts.

Mais même si les transactions quotidiennes restent principalement en espèces, la logique fondamentale reste inchangée : les flux de fonds des ETF constituent l'un des ponts les plus nets entre les institutions et le marché du Bitcoin.

Un cadre facile à comprendre :

Journée de flux nets entrants, expansion de la taille des ETF, création de parts, exposition accrue. Le marché ressent un acheteur qui ne nécessite pas de nouveau catalyseur quotidien.

Journée de sortie nette, réduction de la taille des ETF, rachat des parts, exposition en baisse. Le marché perd cet acheteur par défaut tout en devant absorber une pression vendeuse supplémentaire.

Quelle est la différence entre cinq semaines consécutives et un seul week-end de sorties massives ?

Un total de cinq semaines de retraits s'élevant à environ 3,8 milliards de dollars, ce qui constitue la durée la plus longue de sorties enregistrée lors de ce cycle récent. Une telle séquence prolongée de retraits nets hebdomadaires n'avait pas été observée depuis le début de l'année 2025. Le contexte macroéconomique lui confère un poids supplémentaire.

Les politiques commerciales influencent à nouveau le marché des cryptomonnaies. L'incertitude liée aux tarifs douaniers crée un environnement piloté par l'actualité, où une réévaluation soudaine d'un actif se propage rapidement à tous les autres.

Dans ce contexte, les portefeuilles sont souvent gérés de manière plus conservatrice. Lorsque la volatilité augmente, les gérants de fonds réduisent rapidement les positions qu'ils peuvent liquider facilement, créant un cercle vicieux de rétroaction négative qui exerce une pression supplémentaire sur les prix et aggrave les sorties de capitaux. Ils reviennent généralement évaluer les actifs réduits, mais cela n'aide pas à calmer les sorties.

Que vous l'admettiez ou non, le bitcoin est en train de "réduire rapidement" ce seau, et les flux d'ETF sont l'un des premiers endroits où cette décision se manifeste.

Un autre point de comparaison qui hante cette période est l'or. L'or a bénéficié d'une demande de couverture en raison de l'incertitude tarifaire, et la faiblesse récente du dollar ainsi que les risques géopolitiques ne feront que renforcer cette demande.

Cela ne signifie pas pour autant que le Bitcoin a échoué lors de ce cycle. Le marché classe clairement les actifs selon leur comportement, et le Bitcoin se comporte davantage comme une exposition au risque que comme un refuge.

Quand les achats d'ETF s'arrêtent, qui les remplace ?

Pour comprendre cela, il faut mettre de côté les grands récits et se poser une seule question :

Lorsque le bitcoin chute de 3 % en une journée, qui deviendra l'acheteur qui se présente sans avoir besoin d'être convaincu ?

En 2024, les ETF ont apporté une réponse claire au marché. Les flux nets constituent la demande par défaut. Ils n'ont pas besoin de levier, de meme ou d'humeur parfaite, seulement d'une décision du comité et de l'exécution par un courtier.

Mais lorsque ce canal se resserre, deux événements précis se produisent.

Premièrement, les baisses sont plus isolantes.

Sans flux nets continus d'ETF, la découverte des prix repose davantage sur les acheteurs actifs du spot et sur des fournisseurs de liquidité exigeant une compensation plus élevée pour être du côté opposé. C'est pourquoi les corrections semblent plus brutales et les rebonds plus hésitants, même si les nouvelles ne semblent pas aussi dramatiques.

Deuxièmement, les sorties nettes peuvent générer une véritable force de marché.

Le rachat n'est pas un reflet de la sentiment du marché, mais une contraction mécanique des positions institutionnelles. Selon la structure du produit et la manière dont les participants se couvrent, les rachats peuvent se traduire par la vente réelle de bitcoins, l'ajustement des couvertures ou la clôture des positions de basis.

Le résultat externe est le même : la demande diminue, l'offre augmente, et le rebond est plus faible.

Nous pouvons attribuer la mauvaise performance du bitcoin à un ralentissement général de la participation des institutions américaines, et dire que les sorties nettes des ETF et une position globale plus légère sur les marchés réglementés ont exacerbé cette situation. Vous pouvez contester le ton de cette affirmation, mais elle est cohérente avec les données des ETF.

Cela démolit un malentendu : les ETF ne constituent pas le plancher du Bitcoin. Un plancher nécessite un acheteur qui achète en continu. Un acheteur qui sort depuis cinq semaines consécutives n'est jamais qu'un acheteur conditionnel.

Que faut-il surveiller ?

Pour bien comprendre tout cela, il faut prêter attention à quatre signaux et connaître la signification de chacun.

Surveillez les données de flux nets hebdomadaires. Un seul week-end positif est un pulse ; deux ou trois semaines consécutives sont nécessaires pour réouvrir le canal. Si les données hebdomadaires restent positivement orientées, cela indique que les canaux de financement institutionnel se réouvrent. Si les chiffres retournent à des valeurs négatives persistantes, le rebond pourrait ressembler à une escalade sans rampe, car le canal de financement institutionnel le plus propre reste en contraction.

Surveillez la performance du Bitcoin lors des jours de facteurs macroéconomiques négatifs. Dans un marché guidé par les tarifs douaniers, les marchés boursiers réagissent aux titres, les taux d'intérêt sont réévalués et la volatilité augmente brusquement. À ce moment-là, le Bitcoin soit tient bon comme un actif rare, soit est négocié comme un beta de risque.

Surveillez si le prix peut augmenter sans flux nets d'ETF. Si le bitcoin commence à monter alors que les flux d'ETF sont stables ou négatifs, cela signifie qu'une autre catégorie d'acheteurs a repris le relais. Parfois, il s'agit d'un rééquilibrage des positions dérivées, parfois d'un retour de la demande spot native crypto. Quelle que soit la cause, c'est le moment où il ne dépend plus uniquement des ETF.

Surveillez la forme des sorties. Un lent écoulement et un effondrement soudain sont différents. Un lent écoulement correspond à une réduction de position, tandis qu'un effondrement soudain signifie généralement une vente forcée ou une dérisque rapide.

Ces indicateurs ne peuvent pas prédire les prix, mais ils vous indiquent si le principal moteur de la demande du marché fonctionne, tourne à vide ou recule.

Que se passera-t-il ensuite ?

La réponse n'est plus unidirectionnelle comme il y a une semaine.

Cinq semaines consécutives de sorties nettes de 3,8 milliards de dollars marquent une contraction notable des positions institutionnelles. Toutefois, les données depuis le 20 février introduisent une nouvelle variable : un apport net d'environ 875,5 millions de dollars en un peu plus d'une semaine.

Cela ne nie pas la vente précédente, mais il indique effectivement que les canaux de capitaux institutionnels ne sont pas endommagés, et qu'ils ont peut-être simplement subi un test de pression.

Il existe trois chemins réalistes maintenant.

Le premier point est une confirmation. Si les flux nets positifs persistent pendant plusieurs semaines et commencent à s'accumuler de manière stable, ces cinq semaines de sorties semblent davantage un rééquilibrage de positions qu'une sortie structurelle. Dans ce scénario, les ETF retrouvent leur rôle de canal d'allocation stable, le bitcoin affiche une meilleure performance sous pression macroéconomique, et les récentes fluctuations sont réinterprétées comme un lavage de volatilité plutôt qu'une chute de la demande.

Le deuxième point est fragile. Un nouveau flux net sortant après une brève reprise des entrées indique que la création de parts la semaine dernière était tactique et non stratégique — une réaction des capitaux rapides aux niveaux de prix, et non une reconstruction de positions par des capitaux à long terme. Dans un environnement macroéconomique où les gestionnaires d'actifs sont sensibles aux tarifs douaniers et réduisent rapidement leurs risques, un tel scénario pourrait rendre le rebond encore plus lourd.

Le troisième point est la stabilité sans accélération. Les flux de liquidité, proches de zéro, se stabilisent, les extrêmes aux deux extrémités s'estompent, et le Bitcoin échange dans une plage de consolidation tandis que les positions se reconstruisent discrètement. Ce type de rétablissement latéral peut être moins spectaculaire, mais il est généralement plus constructif, car il élimine les forces de tendance de l'équation, permettant à la découverte des prix de retrouver son cours normal.

Le changement clé réside dans le fait que le marché ne fait plus face à un flux continu unidirectionnel vers les ETF. Il teste désormais si le moteur de la demande institutionnelle est en train de redémarrer.

Les sorties de 3,8 milliards de dollars attirent l'attention. Mais la question plus importante d'aujourd'hui est : les acheteurs marginaux sont-ils de retour, et s'agit-il de premiers investisseurs qui reconstruisent leurs positions ou simplement de traders qui se positionnent devant ce qu'ils considèrent comme un plancher.

Les flux de fonds des ETF ne peuvent pas prédire les prix. Mais ils continueront de montrer où se situe l'achat institutionnel le plus pur du bitcoin : en expansion, en stagnation, ou en retour à une inversion. Lorsque l'incertitude macroéconomique réactive le marché, ce canal est le plus crucial.